L’immeuble de rapport est souvent présenté comme le saint-graal de l’investissement locatif : acheter un immeuble entier, percevoir plusieurs loyers, bénéficier d’un prix d’acquisition par m² inférieur aux appartements vendus à l’unité. C’est vrai à l’entrée. Mais à la sortie, c’est là que les investisseurs font la différence entre ceux qui ont réfléchi à leur stratégie de revente dès l’acquisition et ceux qui ne l’ont pas fait.

La revente fractionnée (ou « vente à la découpe ») consiste à vendre les appartements d’un immeuble un par un, à différents acheteurs, plutôt que de vendre l’immeuble entier à un seul acquéreur. Cette stratégie peut générer un produit de cession supérieur de 20 à 40 % par rapport à une vente en bloc parfois davantage selon les marchés et les typologies de biens.

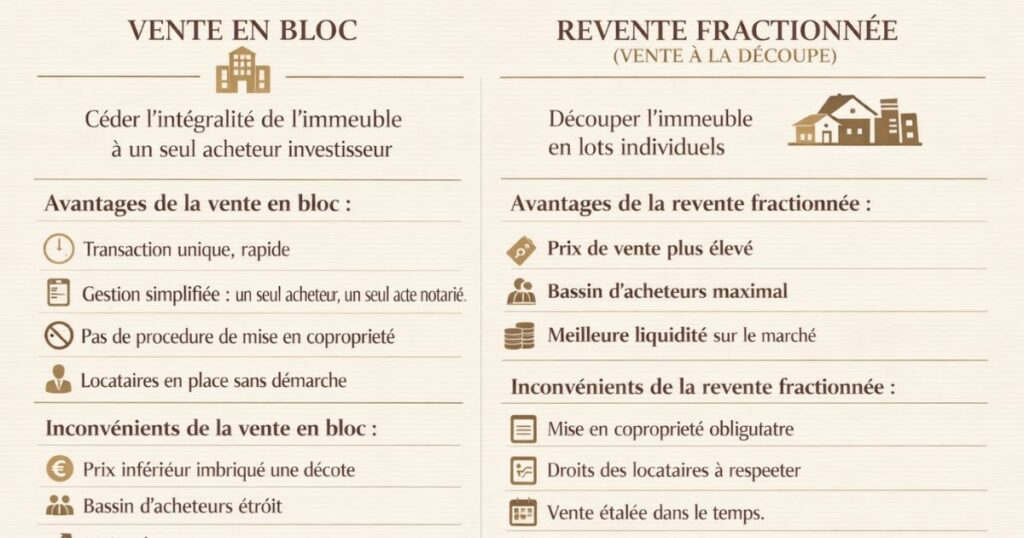

Vente en bloc vs revente fractionnée : les principes

La vente en bloc

La vente en bloc consiste à céder l’intégralité de l’immeuble tous les lots, occupés ou non à un seul acheteur. Cet acheteur est presque toujours un investisseur : personne morale (foncière, SCI, holding), investisseur institutionnel ou particulier chevronné.

Avantages de la vente en bloc :

- Transaction unique, rapide (quelques semaines à 3 mois)

- Gestion simplifiée : un seul acheteur, un seul acte notarié

- Pas de procédure de mise en copropriété obligatoire

- Les locataires restent en place sans démarche particulière

Inconvénients de la vente en bloc :

- Prix inférieur : l’acheteur en bloc intègre une décote pour risque locatif et pour la liquidité restreinte d’un immeuble entier

- Bassin d’acheteurs étroit : seuls les investisseurs ont les moyens et la volonté d’acheter un immeuble entier

- Moins de concurrence → moins de pression sur le prix

La revente fractionnée (vente à la découpe)

La vente fractionnée consiste à découper l’immeuble en lots individuels (appartements, caves, parkings) et à les vendre séparément à différents acheteurs. L’immeuble est alors soumis au régime de la copropriété.

Avantages de la revente fractionnée :

- Prix de vente plus élevé : chaque lot est valorisé au prix du marché des appartements individuels

- Bassin d’acheteurs maximal : investisseurs ET propriétaires occupants

- Meilleure liquidité sur les marchés actifs

Inconvénients de la revente fractionnée :

- Procédure de mise en copropriété obligatoire (coûteuse et longue)

- Droits spécifiques des locataires à respecter scrupuleusement

- Vente étalée dans le temps (plusieurs mois à plusieurs années)

- Gestion plus complexe pendant la période de vente

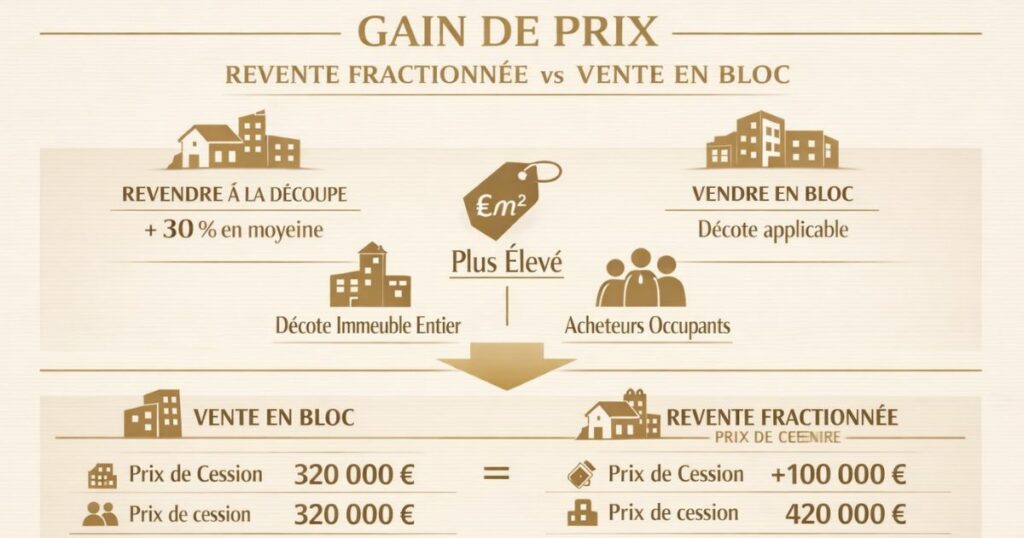

Le gain de prix de la vente fractionnée : combien et pourquoi ?

L’écart de prix observé sur le marché

Sur les marchés du Grand Ouest, la revente fractionnée génère typiquement un produit de cession supérieur de 20 à 40 % par rapport à une vente en bloc. Cet écart peut atteindre 50 % dans les marchés les plus dynamiques.

Pourquoi un tel écart ?

1. La décote « immeuble entier » de la vente en bloc

Un acheteur d’immeuble entier achète une concentration de risques : tous les locataires chez un seul propriétaire, toutes les charges regroupées. Il applique une décote pour compenser cette concentration et la faible liquidité de son investissement.

2. Le prix au m² des appartements individuels

Sur la plupart des marchés, un appartement vendu à la découpe se négocie au prix du marché des appartements standards, qui est structurellement supérieur au prix d’un immeuble entier calculé au m².

3. L’accès aux propriétaires occupants

En fractionnant, vous accédez aux primo-accédants et aux propriétaires occupants un marché d’acheteurs qui paye en moyenne plus cher qu’un investisseur, car il valorise l’usage du logement au-delà du seul rendement locatif.

Un exemple chiffré

Immeuble de 4 appartements à Laval :

- T2 (45 m²) × 2 + T3 (65 m²) × 2

- Prix d’acquisition total de l’immeuble (il y a 5 ans) : 280 000 €

Vente en bloc :

- Prix d’un immeuble similaire entier sur le marché : 310 000 €

- Rendement de l’acheteur en bloc attendu : 8 % brut minimum

- Prix de cession en bloc : ~320 000 € (soit ~1 778 €/m² tous logements confondus)

Vente fractionnée (prix par appartement au marché Laval) :

- T2 de 45 m² : 90 000 € × 2 = 180 000 €

- T3 de 65 m² : 120 000 € × 2 = 240 000 €

- Total vente fractionnée : 420 000 €

- Gain net vs vente en bloc : +100 000 €, soit +31 %

Ce gain brut doit être mis en regard des coûts de mise en copropriété (15 000 à 25 000 € selon la taille de l’immeuble), de la durée plus longue et du travail supplémentaire. Mais l’écart reste très significatif.

La procédure de mise en copropriété

C’est l’étape incontournable de la vente à la découpe. Avant de vendre les appartements individuellement, l’immeuble doit être mis en copropriété c’est-à-dire soumis au régime de la loi du 10 juillet 1965 sur la copropriété.

Étape 1 : Le diagnostic technique global (DTG)

Avant toute mise en copropriété, un Diagnostic Technique Global doit être réalisé par un professionnel habilité. Il évalue l’état général de l’immeuble : structure, toiture, façades, réseaux, équipements communs. Ce diagnostic permet aux futurs acheteurs de connaître l’état du bien et les travaux à prévoir.

Le DTG est obligatoire pour les immeubles de plus de 10 ans mis en copropriété pour la première fois.

Étape 2 : Le règlement de copropriété et l’état descriptif de division

L’étape centrale est la rédaction, par un notaire, du règlement de copropriété et de l’état descriptif de division.

Le règlement de copropriété :

Il définit les règles de vie collective de la future copropriété : usage de chaque partie (privative ou commune), répartition des charges, droits et obligations des copropriétaires, règles d’utilisation des parties communes.

L’état descriptif de division :

Il découpe l’immeuble en lots numérotés, chacun avec une désignation précise (appartement, cave, parking) et une quote-part des parties communes exprimée en millièmes ou en tantièmes.

Cette quote-part détermine la participation de chaque copropriétaire aux charges communes et à la gestion de la copropriété.

Étape 3 : Les diagnostics obligatoires par lot

Avant la vente de chaque lot, tous les diagnostics immobiliers habituels sont requis :

- DPE (Diagnostic de Performance Énergétique) opposable depuis 2021

- État des installations électrique et gaz (si > 15 ans)

- CREP (plomb) si construction avant 1949

- État des risques et pollutions (ERP)

- Mesurage Loi Carrez (surface privative de chaque lot)

Le mesurage Loi Carrez est particulièrement important : si la surface réelle est inférieure de plus de 5 % à la surface indiquée dans l’acte, l’acquéreur peut obtenir une réduction du prix proportionnelle.

Étape 4 : La publication au bureau des hypothèques

La mise en copropriété est officialisée par la publication du règlement de copropriété et de l’état descriptif de division à la Conservation des Hypothèques (bureau de la publicité foncière). À partir de cette publication, l’immeuble est légalement en copropriété et les lots peuvent être vendus individuellement.

Les droits des locataires lors d’une vente à la découpe

C’est le point le plus sensible de la vente fractionnée. La loi protège fortement les locataires en place lors d’une mise en copropriété et d’une vente à la découpe. Ne pas respecter ces protections peut conduire à l’annulation de la vente ou à des pénalités significatives.

La notification aux locataires : l’information préalable obligatoire

Avant toute mise en vente, le propriétaire doit informer chaque locataire de son intention de vendre l’immeuble et de procéder à une vente à la découpe. Cette information doit être adressée par lettre recommandée avec accusé de réception.

La notification doit préciser :

- L’intention de vendre l’immeuble lot par lot

- La description du lot concernant le locataire

- Le prix et les conditions de la vente projetée

La protection spécifique des locataires en place

La loi du 31 décembre 1975 (sur la protection des locataires en cas de vente) et ses modifications successives imposent des règles strictes :

Délai de préavis renforcé en cas de vente lors du bail en cours :

Si le bailleur souhaite vendre un lot en cours de bail (sans donner congé), il peut le faire mais le locataire bénéficie d’un droit de préemption.

Interdiction de congé pour vente pendant 3 ans :

Lorsqu’un immeuble est mis en vente à la découpe, les locataires en place depuis moins de 3 ans au moment de la première vente bénéficient d’une protection : le propriétaire ne peut pas leur donner congé pour vente avant l’expiration d’un délai de 3 ans à compter de la vente du premier lot. Ce délai court même si le bail se renouvelle entre-temps.

Protection des locataires âgés ou à revenus modestes :

Les locataires de plus de 65 ans avec des ressources modestes ou ceux dont le bailleur lui-même a plus de 65 ans bénéficient d’une protection renforcée : le congé pour vente ne peut leur être donné que si un logement de substitution leur est proposé.

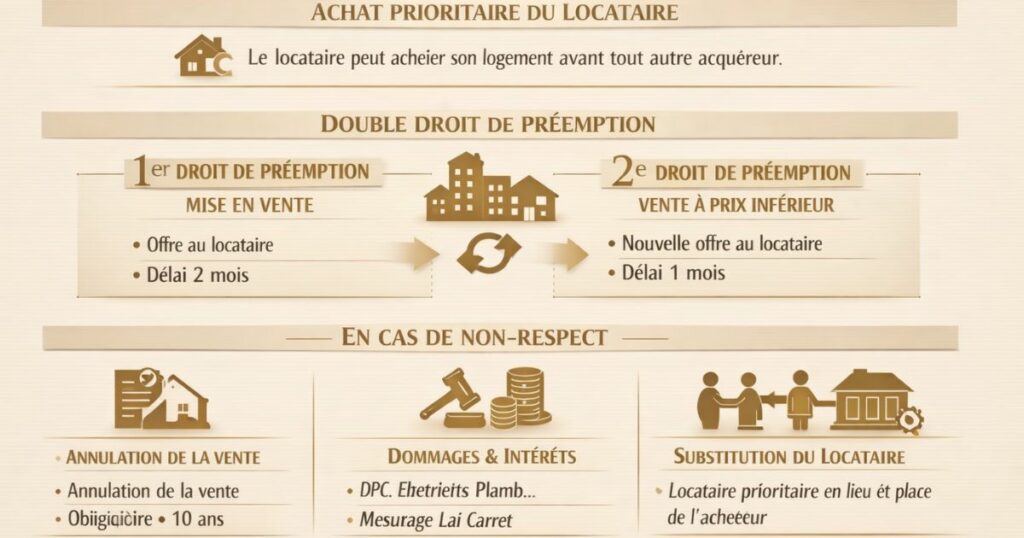

Le droit de préemption renforcé des locataires

C’est la protection la plus importante des locataires lors d’une vente à la découpe. Elle est complexe et exige une rigueur procédurale absolue de la part du vendeur.

Le droit de préemption lors d’une vente à la découpe

Lorsqu’un propriétaire met en vente un appartement occupé par un locataire, ce dernier bénéficie d’un droit de préemption lui permettant d’acheter son logement en priorité avant tout autre acquéreur.

La procédure est la suivante :

1ère proposition lors du congé pour vente :

Si le vendeur donne congé au locataire pour vendre le logement libre, le congé vaut offre de vente au locataire. Celui-ci dispose de 2 mois pour accepter ou refuser.

2ème préemption si baisse du prix :

Si après le refus du locataire, le vendeur vend à un prix inférieur à celui proposé initialement, il doit en informer à nouveau le locataire qui dispose d’un nouveau délai d’un mois pour préempter au nouveau prix.

La spécificité de la vente à la découpe : le double droit de préemption

Dans le cadre spécifique d’une vente à la découpe (mise en copropriété d’un immeuble entier), les locataires bénéficient d’un double droit de préemption :

Premier droit de préemption : lors de la notification de la mise en vente

Avant de vendre quelque lot que ce soit, le propriétaire doit proposer les lots à leurs locataires respectifs. Chaque locataire dispose de 2 mois pour accepter ou refuser l’achat de son logement au prix proposé.

Deuxième droit de préemption : si le lot est vendu à un tiers

Si le locataire a refusé et que le vendeur vend à un tiers à un prix inférieur, le locataire doit à nouveau être consulté.

Les sanctions en cas de non-respect

La violation du droit de préemption du locataire peut conduire à :

- L’annulation de la vente au profit du tiers

- Des dommages et intérêts au profit du locataire

- La substitution du locataire à l’acquéreur (le locataire peut exiger d’être substitué à l’acheteur tiers dans les conditions de la vente)

Le respect scrupuleux de ces procédures est non négociable. Toute vente à la découpe doit être conduite avec un notaire et éventuellement un avocat spécialisé en droit immobilier.

La fiscalité de la revente fractionnée

La fiscalité de la plus-value pour un particulier

Pour un investisseur particulier qui revend les lots de son immeuble, chaque vente est traitée comme une plus-value immobilière individuelle, soumise au régime des plus-values des particuliers avec les abattements pour durée de détention classiques.

Les abattements s’appliquent lot par lot, en tenant compte de la durée de détention depuis l’acquisition de l’immeuble :

- Si vous avez détenu l’immeuble plus de 22 ans : exonération totale d’IR sur chaque plus-value

- Si vous l’avez détenu entre 6 et 22 ans : abattements progressifs de 6 %/an pour l’IR

L’attention particulière au taux de cession

Si vous vendez plus de deux logements dans une même copropriété au cours d’une même année civile, vous pouvez être requalifié en marchand de biens par l’administration fiscale avec un régime fiscal bien plus lourd (BIC professionnel, TVA, contribution foncière des entreprises).

Pour éviter ce risque de requalification :

- Étalez les ventes sur plusieurs années fiscales : ne vendez pas plus d’un ou deux lots par an

- Assurez-vous que l’intention locative est bien documentée (vous avez loué les biens pendant plusieurs années avant de les vendre)

- Évitez tout schéma d’achat-revente rapide qui ressemble à une activité commerciale

La fiscalité en SCI à l’IR

Si l’immeuble est détenu via une SCI à l’IR, la plus-value est traitée au niveau des associés selon leurs parts, en appliquant les mêmes abattements pour durée de détention que pour un particulier. Les associés déclarent leur quote-part de plus-value dans leur déclaration personnelle.

La fiscalité en SCI à l’IS

En SCI à l’IS, la plus-value est calculée en tenant compte des amortissements pratiqués pendant la détention. Le bien est revalorisé à sa valeur nette comptable (prix d’acquisition – amortissements cumulés), ce qui peut générer une plus-value fiscale importante même si la valeur de marché n’a que peu progressé. La double imposition (IS + flat tax sur dividendes) est généralement défavorable pour les détentions longues.

Les coûts de la mise en copropriété

Avant de se lancer dans une vente fractionnée, il faut intégrer les coûts spécifiques de la mise en copropriété dans le calcul de rentabilité de l’opération.

Les postes de coûts

Le diagnostic technique global (DTG)

Coût : 1 500 à 4 000 € selon la taille de l’immeuble. Obligatoire pour les immeubles de plus de 10 ans.

Le règlement de copropriété et l’état descriptif de division (notaire + géomètre)

C’est le poste le plus important. Il comprend :

- Les honoraires du géomètre pour l’établissement des plans de division, le mesurage Loi Carrez de chaque lot et la définition des lots : 3 000 à 8 000 € selon le nombre de lots et la complexité de l’immeuble

- Les honoraires du notaire pour la rédaction du règlement de copropriété et sa publication : 2 000 à 5 000 € selon le notaire et la complexité

Les diagnostics immobiliers par lot

Chaque lot vendu nécessite un DDT (Dossier de Diagnostics Techniques) complet : DPE, électricité, gaz, plomb, amiante, ERP. Coût : 400 à 700 € par lot.

Les frais de mise en conformité éventuels

Si le DTG révèle des travaux obligatoires (mise aux normes électriques, isolation réglementaire), ils doivent être réalisés avant ou pendant la mise en vente. Ces coûts sont variables et peuvent être significatifs.

Estimation globale pour un immeuble de 4 lots :

- DTG : 2 000 €

- Géomètre + notaire : 12 000 €

- Diagnostics par lot (4 × 500 €) : 2 000 €

- Total mise en copropriété : ~16 000 €

Ce coût de 16 000 € est à comparer au gain de prix de la vente fractionnée qui peut représenter 80 000 à 100 000 € sur notre exemple à Laval. Le retour sur investissement de la procédure est évident.

La gestion de la vente lot par lot : organisation et timing

La durée de la vente fractionnée : entre 1 et 4 ans

Contrairement à une vente en bloc qui se conclut en quelques semaines, la vente fractionnée prend du temps. Selon le marché local, la taille de l’immeuble et l’état des lots, il faut compter :

- 6 à 18 mois sur les marchés actifs (Le Mans, Laval en bon état)

- 18 à 36 mois sur des marchés moins tendus ou pour des immeubles avec plusieurs lots occupés

- Parfois plus sur des marchés lents ou des biens atypiques

Quel ordre de vente des lots ?

La stratégie de vente lot par lot doit être réfléchie. Plusieurs approches sont possibles :

Vendre d’abord les lots libres

Les lots libres (sans locataire) se vendent plus rapidement et à un meilleur prix. Commencer par eux permet de dégager des liquidités rapidement et de valider le prix de marché.

Vendre selon les départs naturels des locataires

Quand un locataire part, vous avez le choix : relouer ou vendre. En décidant de vendre à chaque départ naturel, vous étalez la vente sans avoir à donner de congé et sans décote pour bien occupé.

Cibler les locataires candidats à l’achat

Certains locataires souhaitent acheter leur logement. Proposer leur logement en priorité (dans le cadre du droit de préemption) peut accélérer les ventes et éviter des périodes de vacance entre deux baux.

La gestion de l’immeuble pendant la période de vente

Pendant la vente fractionnée, vous restez propriétaire de l’ensemble des lots non encore vendus. Vous devez continuer à :

- Gérer les locataires des lots occupés

- Payer les charges de l’immeuble (taxe foncière, assurance, entretien)

- Prendre en charge les parties communes jusqu’à ce que la copropriété soit constituée avec suffisamment de copropriétaires

Cette période peut être fatigante si elle s’étale sur plusieurs années. Prévoyez une organisation rigoureuse et éventuellement une délégation de gestion.

Vente fractionnée vs vente en bloc : simulation comparative

Pour trancher entre les deux stratégies, voici une simulation complète sur un immeuble de rapport à Le Mans ville particulièrement active pour la revente fractionnée en 2026.

L’immeuble simulé

Immeuble à Le Mans :

- 5 appartements : 2 T1, 2 T2, 1 T3

- Acquis il y a 8 ans pour 280 000 €

- Valeur actuelle estimée : bonne localisation, état correct, DPE D en moyenne

Scénario 1 : Vente en bloc

| Poste | Montant |

|---|---|

| Prix de vente en bloc estimé (rendement 7,5 % × loyers) | 345 000 € |

| Frais agence (3 %) | − 10 350 € |

| Produit net vendeur | 334 650 € |

| Durée de la transaction | 2 à 4 mois |

| Complexité | Faible |

Scénario 2 : Vente fractionnée

| Lot | Superficie | Prix unitaire estimé | Statut |

|---|---|---|---|

| T1 n°1 | 28 m² | 68 000 € | Libre |

| T1 n°2 | 30 m² | 72 000 € | Occupé (−12 %) |

| T2 n°1 | 48 m² | 105 000 € | Libre |

| T2 n°2 | 50 m² | 110 000 € | Libre |

| T3 n°1 | 68 m² | 148 000 € | Occupé (−12 %) |

| Total brut | — | 503 000 € | — |

| Poste | Montant |

|---|---|

| Total prix de vente fractionné | 503 000 € |

| Coûts de mise en copropriété | − 18 000 € |

| Frais agence (3 % × 503 000 €) | − 15 090 € |

| Produit net vendeur | 469 910 € |

| Durée de la transaction | 18 à 30 mois |

| Complexité | Moyenne à élevée |

Le bilan comparatif

| Critère | Vente en bloc | Vente fractionnée | Différence |

|---|---|---|---|

| Produit net vendeur | 334 650 € | 469 910 € | +135 260 € (+40 %) |

| Durée | 2-4 mois | 18-30 mois | +16 à 26 mois |

| Complexité | Faible | Élevée | — |

| Plus-value imposable | Oui, sur tout le gain | Oui, lot par lot | Étalée dans le temps |

La vente fractionnée génère 135 260 € de plus dans cet exemple. C’est l’équivalent de 5 à 6 ans de loyers nets sur cet immeuble un gain considérable qui justifie largement l’investissement en temps et en procédure.

L’approche Vestae sur la revente d’immeuble de rapport

Chez Vestae, nous considérons la stratégie de sortie d’un immeuble de rapport dès l’acquisition. La question « vente en bloc ou fractionnée ? » fait partie de notre analyse initiale.

Quand nous recommandons la vente fractionnée

La vente fractionnée est pertinente quand :

- L’immeuble est situé dans une ville avec un marché actif d’appartements individuels (Le Mans, Laval, Alençon centre)

- Les appartements ont des surfaces adaptées au marché résidentiel (T2, T3 en bon état)

- L’investisseur a un horizon de 3 à 5 ans pour écouler les lots

- L’investisseur est prêt à gérer ou déléguer la procédure de mise en copropriété

Quand nous recommandons la vente en bloc

La vente en bloc est préférable quand :

- Le marché local des appartements individuels est peu actif les lots seraient difficiles à écouler

- L’investisseur a besoin de liquidités rapidement (urgence financière, projet personnel)

- L’immeuble a des surfaces atypiques (grands appartements difficiles à vendre à l’unité)

- L’investisseur ne veut pas gérer la complexité de la mise en copropriété

Notre accompagnement sur les immeubles de rapport

Plusieurs de nos clients Vestae ont acquis des immeubles de rapport de 3 à 6 lots dans les villes moyennes du Grand Ouest. Pour ces clients, nous intégrons dès l’acquisition :

- La vérification de la faisabilité de la mise en copropriété (configuration de l’immeuble, accès aux lots, parties communes clairement définissables)

- L’estimation du gain potentiel d’une vente fractionnée à l’horizon cible

- La mise en relation avec un notaire et un géomètre locaux partenaires pour anticiper la procédure

En résumé

La revente fractionnée d’un immeuble de rapport est une stratégie de sortie puissante mais qui exige de l’organisation, de la rigueur procédurale et de la patience. Ce qu’il faut retenir :

- La vente fractionnée génère 20 à 40 % de plus que la vente en bloc sur la plupart des marchés actifs

- La mise en copropriété est obligatoire : règlement de copropriété, état descriptif de division, diagnostics par lot prévoir 15 000 à 25 000 € de coûts

- Les droits des locataires sont considérables : droit de préemption renforcé, protection contre le congé pendant 3 ans, notification obligatoire respectez scrupuleusement ces règles

- La vente s’étale sur 18 à 36 mois en général planifiez cette durée dans votre stratégie financière

- Étalez les ventes sur plusieurs années pour éviter la requalification en marchand de biens (risque fiscal si plus de 2 lots vendus la même année)

- Commencez par les lots libres pour dégager des liquidités rapidement et valider le prix de marché

- La SCI à l’IS est défavorable pour une vente fractionnée : préférez la détention en nom propre ou en SCI à l’IR pour bénéficier des abattements pour durée de détention

Vous possédez un immeuble de rapport dans le Grand Ouest et réfléchissez à votre stratégie de sortie ? Contactez Vestae, nous analysons votre situation et vous accompagnons vers la stratégie de revente la plus adaptée à votre profil et à votre marché.