Vous vendez un bien immobilier résidence principale, investissement locatif, terrain, résidence secondaire. La vente génère un gain par rapport au prix d’acquisition : c’est la plus-value immobilière. Ce gain est-il imposable ? Si oui, comment est-il calculé ? Quels sont les abattements applicables et dans quels cas peut-on être totalement exonéré ?

La fiscalité des plus-values immobilières est l’un des aspects les plus complexes du droit fiscal patrimonial et l’un des plus impactants. Un bien vendu au bon moment, avec la bonne durée de détention et la bonne structuration, peut générer une plus-value entièrement exonérée d’impôt. Le même bien vendu trop tôt peut faire l’objet d’une imposition de 36,2 % sur le gain.

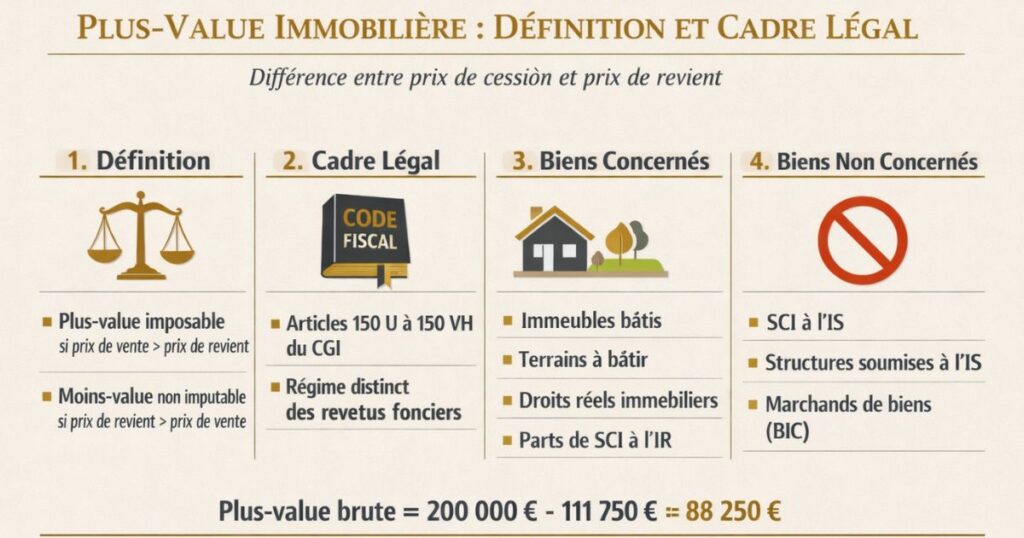

Qu’est-ce que la plus-value immobilière ?

Définition

La plus-value immobilière est la différence positive entre le prix de cession (prix de vente) et le prix de revient (prix d’acquisition majoré de certaines dépenses) d’un bien immobilier. Quand cette différence est positive (prix de vente > prix de revient), il y a plus-value. Quand elle est négative, il y a moins-value non imputable sur les autres plus-values ou revenus.

Le cadre légal

Les plus-values immobilières des particuliers sont régies par les articles 150 U à 150 VH du Code Général des Impôts (CGI). Elles constituent une catégorie fiscale distincte des revenus fonciers, des BIC ou des revenus de capitaux mobiliers.

Quels biens sont concernés ?

Le régime des plus-values immobilières des particuliers s’applique aux cessions de :

- Immeubles bâtis (appartements, maisons, immeubles de rapport)

- Terrains à bâtir

- Droits réels immobiliers (usufruit, nue-propriété)

- Parts de sociétés à prépondérance immobilière (SCI à l’IR)

Ne sont pas concernés :

- Les cessions réalisées via une SCI à l’IS (plus-value soumise à l’IS, pas au régime des particuliers)

- Les biens détenus via une structure soumise à l’IS

- Les biens relevant du stock des marchands de biens (BIC)

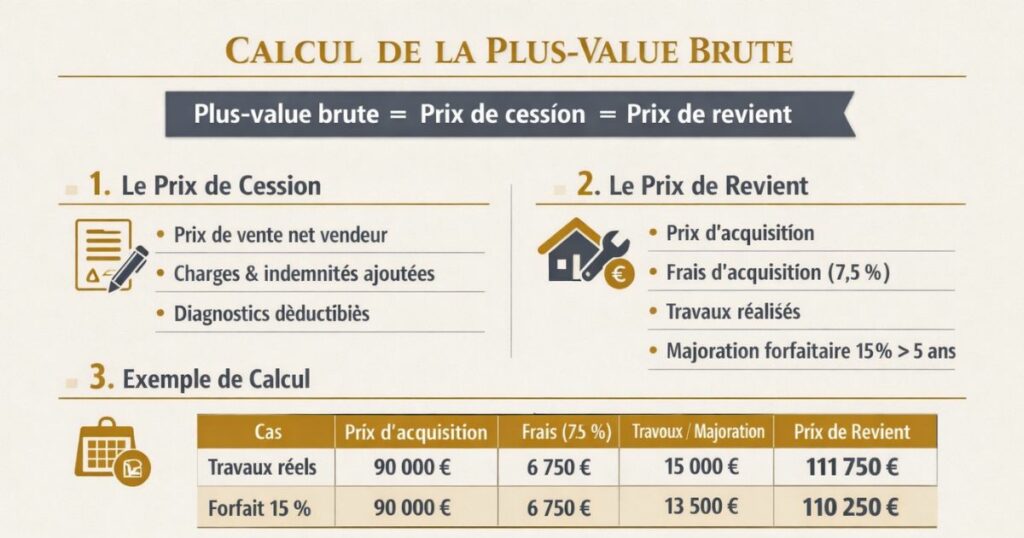

Le calcul de la plus-value brute

La formule de base

Plus-value brute = Prix de cession − Prix de revient

Le prix de cession

Le prix de cession est le prix de vente stipulé dans l’acte notarié, augmenté des charges et indemnités mises à la charge de l’acheteur, et diminué des frais que le vendeur prend à sa charge.

En pratique :

- Prix de vente net vendeur (après commission d’agence si à charge du vendeur)

- Si l’acquéreur prend en charge des travaux ou des frais : ajoutez-les au prix de cession

- Les frais de diagnostics obligatoires supportés par le vendeur peuvent être déduits

Le prix de revient

Le prix de revient est le prix d’acquisition majoré de plusieurs éléments :

Le prix d’acquisition :

Le prix payé lors de l’achat, tel qu’il figure dans l’acte notarié.

Les frais d’acquisition :

Les frais réels supportés lors de l’achat sont déductibles, à savoir :

- Les frais de notaire (émoluments + droits d’enregistrement)

- Les frais d’agence (si à la charge de l’acheteur)

- Les droits de mutation

Si vous ne pouvez pas justifier du montant réel des frais d’acquisition, vous pouvez appliquer un forfait de 7,5 % du prix d’acquisition souvent plus avantageux que les frais réels.

Les travaux :

Les dépenses de travaux de construction, reconstruction, agrandissement ou amélioration réalisés après l’acquisition peuvent être ajoutées au prix de revient, sous conditions :

- Elles doivent avoir été réalisées par une entreprise (pas en auto-construction)

- Elles ne doivent pas avoir été déduites des revenus fonciers (règle exclusive : travaux déduits en charges = non intégrables dans le prix de revient)

- Elles ne doivent pas correspondre à des charges locatives récupérées sur le locataire

La majoration forfaitaire de 15 % :

Si vous détenez le bien depuis plus de 5 ans, vous pouvez ajouter au prix d’acquisition une majoration forfaitaire de 15 % sans avoir à justifier de travaux. Ce forfait remplace le détail des travaux et est souvent plus avantageux.

Exemple de calcul du prix de revient :

- Prix d’acquisition : 90 000 €

- Frais d’acquisition (forfait 7,5 %) : 6 750 €

- Travaux de rénovation (facturés par entreprise, non déduits en charges) : 15 000 €

- Prix de revient total : 111 750 €

Si la durée de détention dépasse 5 ans et que la majoration forfaitaire de 15 % est plus avantageuse que les travaux réels :

- Prix d’acquisition : 90 000 €

- Frais d’acquisition (forfait 7,5 %) : 6 750 €

- Majoration forfaitaire 15 % : 13 500 €

- Prix de revient total : 110 250 €

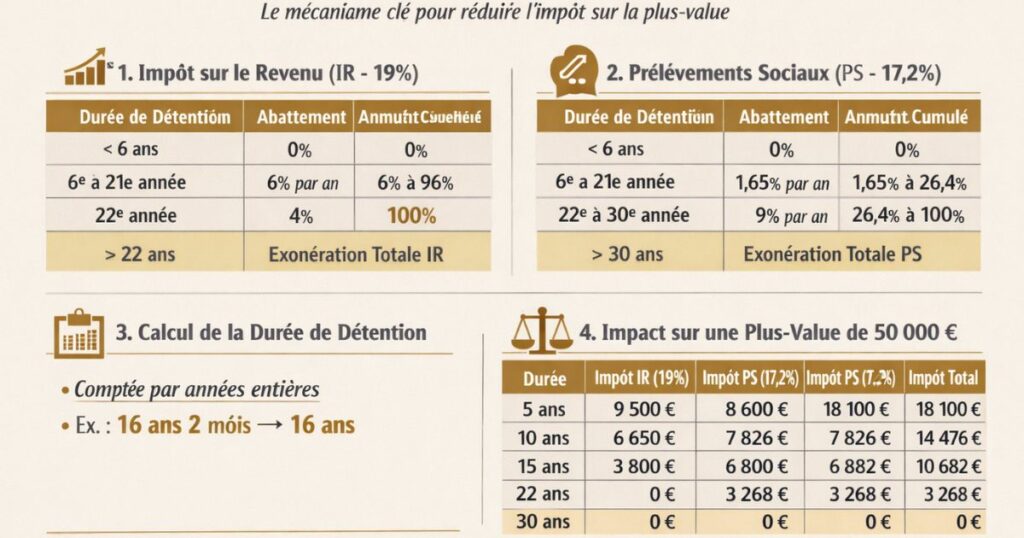

Les abattements pour durée de détention : le calendrier complet

C’est le mécanisme le plus important pour réduire voire annuler l’impôt sur la plus-value. Plus vous détenez le bien longtemps, plus les abattements sont élevés.

Pour l’impôt sur le revenu (IR) : taux de 19 %

| Durée de détention | Abattement par année | Abattement cumulé |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De la 6e à la 21e année | 6 % par an | 6 % (6e) à 96 % (21e) |

| 22e année révolue | 4 % | 100 % |

| À partir de 22 ans | Exonération totale d’IR | 100 % |

Pour les prélèvements sociaux (PS) : taux de 17,2 %

| Durée de détention | Abattement par année | Abattement cumulé |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De la 6e à la 21e année | 1,65 % par an | 1,65 % à 26,4 % |

| 22e à 30e année | 9 % par an | 26,4 % à 100 % |

| À partir de 30 ans | Exonération totale de PS | 100 % |

Comment comptabiliser la durée de détention

La durée de détention se calcule par années entières, de la date d’acquisition à la date de la vente. Une année entière est comptée à partir du premier jour de chaque anniversaire.

Exemple : Un bien acquis le 15 mars 2010 et vendu le 20 mai 2026 est détenu depuis 16 ans et 2 mois. Pour le calcul des abattements, on retient 16 années entières.

L’impact concret sur une plus-value de 50 000 €

| Durée de détention | Abattement IR | Impôt IR (19 %) | Abattement PS | Impôt PS (17,2 %) | Impôt total |

|---|---|---|---|---|---|

| 5 ans | 0 % | 9 500 € | 0 % | 8 600 € | 18 100 € |

| 10 ans | 30 % | 6 650 € | 9 % | 7 826 € | 14 476 € |

| 15 ans | 60 % | 3 800 € | 20,25 % | 6 882 € | 10 682 € |

| 22 ans | 100 % | 0 € | 62 % | 3 268 € | 3 268 € |

| 30 ans | 100 % | 0 € | 100 % | 0 € | 0 € |

La leçon est claire : attendre la 22e année réduit l’impôt de 18 100 € à 3 268 € sur 50 000 € de plus-value (soit -82 %). Et attendre la 30e année l’annule totalement.

Le taux d’imposition de la plus-value

Le taux global de 36,2 % (avant abattements)

Avant tout abattement, la plus-value immobilière des particuliers est soumise à :

- 19 % au titre de l’impôt sur le revenu (taux forfaitaire unique pas le barème progressif)

- 17,2 % au titre des prélèvements sociaux (CSG + CRDS + contributions diverses)

- Total : 36,2 % sur la plus-value brute

Ce taux de 36,2 % s’applique sans considération du niveau de revenu du vendeur c’est un prélèvement forfaitaire qui ne dépend pas de la tranche marginale d’imposition.

La contribution exceptionnelle sur les hauts revenus (CEHR)

Si le foyer fiscal est soumis à la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), la plus-value immobilière (nette des abattements) vient s’ajouter au revenu fiscal de référence. La CEHR est de :

- 3 % sur la fraction du RFR entre 250 000 € et 500 000 € (pour une personne seule)

- 4 % au-delà de 500 000 €

Ce supplément d’imposition peut être significatif pour les grandes plus-values immobilières des foyers aisés.

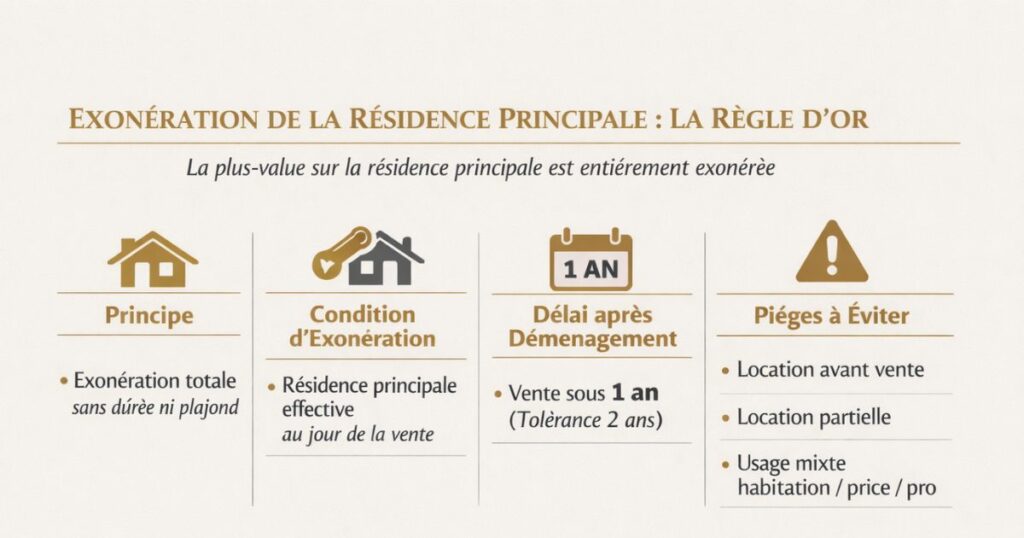

L’exonération de la résidence principale : la règle d’or

La plus-value sur la résidence principale est entièrement exonérée

C’est la principale exonération de plus-value immobilière en France. La vente de la résidence principale est totalement exonérée d’impôt sur la plus-value sans condition de durée de détention, sans plafond de montant.

La condition d’exonération :

Le logement doit constituer la résidence principale effective du vendeur au jour de la vente. Ce critère est apprécié par l’administration fiscale de façon stricte : le logement doit être habité de manière permanente et habituelle.

Le délai normal de vente après déménagement

Si vous avez déménagé avant la vente de votre résidence principale (pour habiter dans un autre logement), l’exonération est maintenue à condition que la vente intervienne dans un délai normal généralement apprécié à 1 an par l’administration (avec tolérance jusqu’à 2 ans dans certains cas).

Les pièges à éviter

La location avant la vente :

Si vous avez loué votre résidence principale avant de la vendre, l’exonération peut être remise en cause. La résidence doit être principale au jour de la cession pas au moment de l’acquisition.

La résidence principale partiellement affectée à la location :

Si vous avez loué une partie de votre résidence principale (chambre, sous-sol, dépendance), seule la proportion correspondant à votre usage personnel est exonérée. La fraction louée peut générer une plus-value imposable.

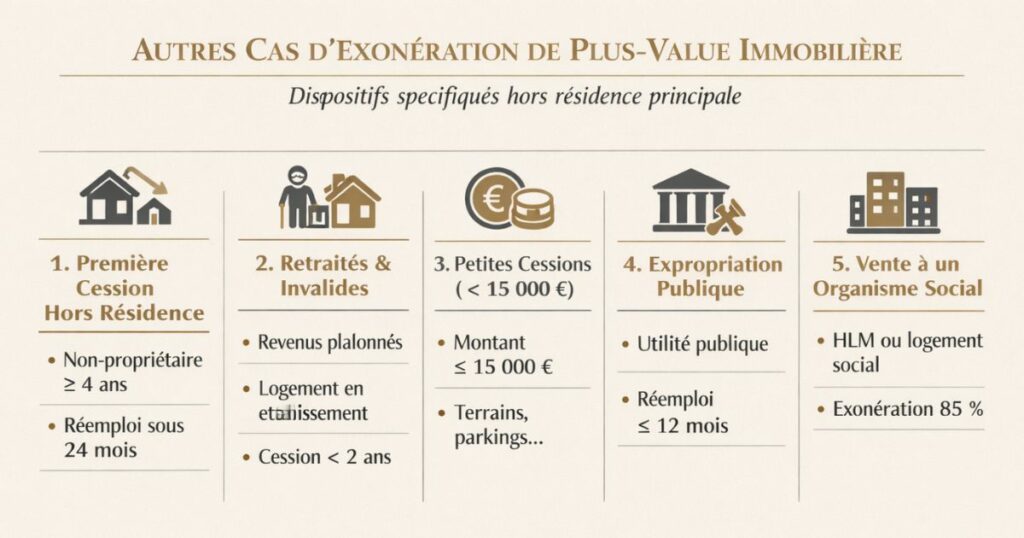

Les autres cas d’exonération

L’exonération en cas de premier cession hors résidence principale

Un contribuable qui ne possède pas de résidence principale (locataire de son logement) peut bénéficier d’une exonération sur la vente d’un bien immobilier sous conditions :

- Ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la cession

- Affecter le produit de la vente à l’acquisition ou la construction de sa résidence principale dans un délai de 24 mois

- L’exonération est plafonnée à la fraction du prix réemployée dans la résidence principale

L’exonération pour les personnes retraitées et invalides

Les personnes résidant dans une maison de retraite ou un centre de soins longue durée peuvent être exonérées de plus-value sur la cession de leur ancien logement si :

- Leurs revenus ne dépassent pas certains plafonds

- Le logement a été occupé jusqu’à leur entrée en établissement

- La cession intervient dans les 2 ans suivant leur entrée en établissement

L’exonération sur les petites cessions (moins de 15 000 €)

Les plus-values réalisées sur des cessions dont le prix de vente ne dépasse pas 15 000 € (ou la quote-part en cas de vente d’une quote-part indivise) sont entièrement exonérées, sans condition de durée de détention.

Cette exonération concerne principalement les ventes de terrains, caves, parkings ou petits locaux de faible valeur.

L’exonération dans le cadre d’une expropriation

Les plus-values réalisées dans le cadre d’une expropriation pour cause d’utilité publique bénéficient d’une exonération spécifique, sous réserve que le prix de cession soit réemployé dans l’acquisition d’un autre bien immobilier dans un délai de 12 mois.

L’exonération partielle en faveur des organismes de logement social

Si vous vendez directement à un organisme HLM ou à toute personne morale ayant pour vocation le logement social, une exonération de 85 % de l’abattement exceptionnel est applicable sous certaines conditions (zones tendues). Ce dispositif vise à faciliter l’acquisition de logements par les bailleurs sociaux.

La surtaxe sur les plus-values élevées

Une taxe progressive sur les très grandes plus-values

Depuis 2013, les plus-values nettes imposables supérieures à 50 000 € sont soumises à une surtaxe progressive, en plus du taux forfaitaire de 36,2 %. Cette surtaxe s’applique sur la plus-value imposable (après abattements pour durée de détention).

Le barème de la surtaxe

| Fraction de la plus-value nette imposable | Taux de la surtaxe |

|---|---|

| Entre 50 001 € et 100 000 € | 2 % |

| Entre 100 001 € et 150 000 € | 3 % |

| Entre 150 001 € et 200 000 € | 4 % |

| Entre 200 001 € et 250 000 € | 5 % |

| Au-delà de 250 000 € | 6 % |

Quand s’applique-t-elle ?

Cette surtaxe s’applique uniquement sur les cessions autres que la résidence principale. Elle concerne donc les investisseurs locatifs qui réalisent une grande plus-value sur la vente d’un bien locatif, notamment si la durée de détention est inférieure à 22 ans (avant exonération d’IR).

Comment l’éviter légalement

La surtaxe est évitée si :

- La plus-value nette imposable (après abattements) est inférieure à 50 000 €

- Vous détenez le bien depuis plus de 22 ans (plus-value IR exonérée, donc hors surtaxe)

- Le bien est la résidence principale

Les particularités selon le régime fiscal (LMNP, SCI, Jeanbrun)

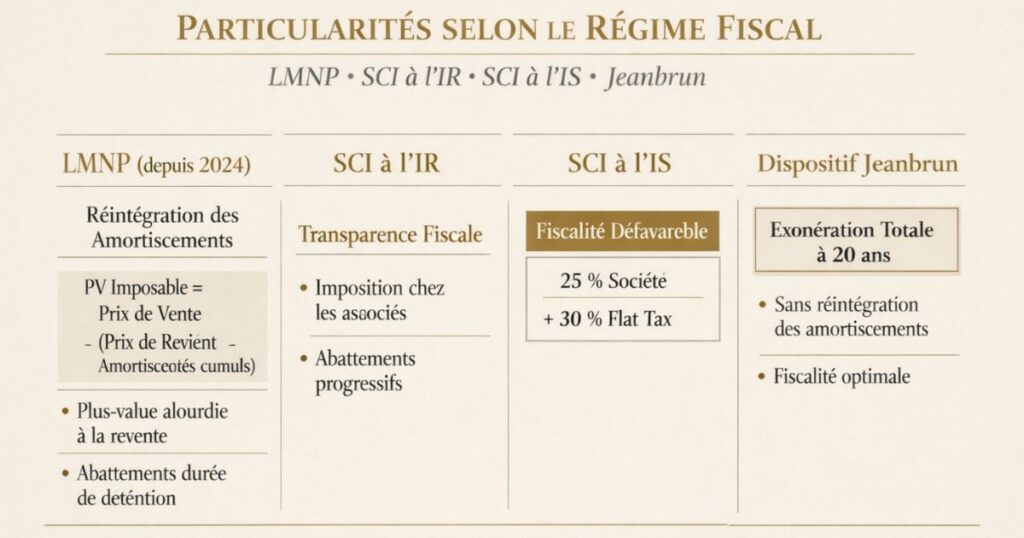

En LMNP : la réintégration des amortissements depuis 2024

Pour les biens détenus en LMNP (Loueur en Meublé Non Professionnel), la loi de finances 2024 a instauré une règle de réintégration des amortissements dans le calcul de la plus-value imposable.

Formule depuis 2024 :

Plus-value imposable LMNP = Prix de vente − (Prix de revient − Amortissements cumulés depuis 2025)

Note : la réintégration ne porte que sur les amortissements pratiqués à partir de 2025 selon les dispositions actuellement connues vérifiez avec votre expert-comptable les modalités exactes applicables à votre situation.

Conséquence : Les amortissements déduits fiscalement pendant la période de location viennent augmenter la plus-value imposable à la revente. Cette règle réduit l’avantage du LMNP sur la location nue à la revente, mais ne l’annule pas les économies fiscales annuelles pendant la détention restent bien réelles.

Atténuation : Les abattements pour durée de détention s’appliquent normalement sur la plus-value totale (y compris la partie réintégrée) mais seule la partie « classique » de la plus-value (hors amortissements) bénéficie des abattements progressifs classiques.

En SCI à l’IS : une fiscalité défavorable

Les biens détenus via une SCI soumise à l’IS ne bénéficient pas du régime des plus-values des particuliers. La plus-value est imposée à l’IS au taux de 25 % (au niveau de la société) sans abattements pour durée de détention. Les bénéfices redistribués aux associés sont ensuite soumis à la flat tax de 30 %.

La cession d’un bien détenu depuis 30 ans en SCI à l’IS sera taxée à 25 % + 30 % (double imposition) alors qu’en nom propre elle serait totalement exonérée. C’est l’inconvénient majeur de la SCI à l’IS pour les investisseurs qui envisagent une revente à long terme.

En SCI à l’IR : le régime des particuliers avec transparence

En SCI à l’IR, la plus-value est calculée au niveau de la société mais imposée en transparence chez chaque associé selon sa quote-part. Chaque associé bénéficie des abattements pour durée de détention selon la durée de détention des parts. C’est le même régime que la détention en nom propre.

Avec le dispositif Jeanbrun : exonération à 20 ans sans réintégration

C’est l’avantage fiscal le plus puissant du dispositif Jeanbrun sur la question de la plus-value. Les biens détenus sous le statut de bailleur privé (Jeanbrun) bénéficient d’une exonération totale de la plus-value après 20 ans de détention, sans réintégration des amortissements pratiqués.

C’est une rupture radicale avec le LMNP post-réforme 2024 : au lieu d’une réintégration qui alourdit la plus-value, c’est une exonération totale 2 ans plus tôt que le régime commun (20 ans vs 22 ans pour l’IR en droit commun) ET sans pénalité pour les amortissements pratiqués.

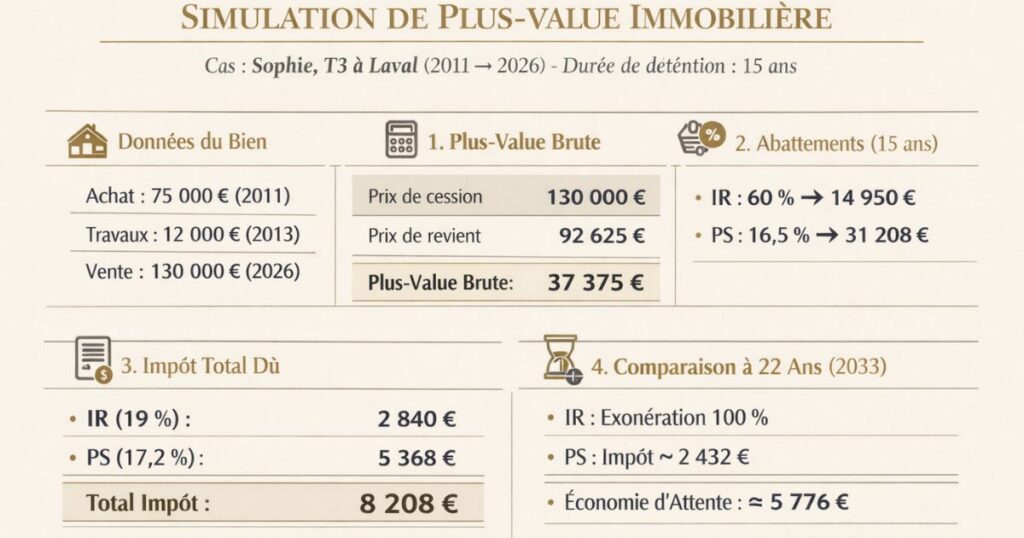

Simulation complète sur un investissement locatif

Les données du bien

Sophie, 50 ans, a acquis un T3 à Laval en 2011 pour 75 000 €. Elle a réalisé 12 000 € de travaux en 2013 (non déduits en charges). Elle revend le bien en 2026 pour 130 000 €.

Durée de détention : 15 ans

Calcul de la plus-value brute

Prix de cession : 130 000 €

Prix de revient :

- Prix d’acquisition : 75 000 €

- Frais d’acquisition (forfait 7,5 %) : 5 625 €

- Travaux non déduits en charges : 12 000 €

- Prix de revient total : 92 625 €

Plus-value brute : 130 000 − 92 625 = 37 375 €

Note : La majoration forfaitaire de 15 % (détention > 5 ans) sur 75 000 € = 11 250 € est moins avantageuse que les 12 000 € de travaux réels. Sophie retient donc les travaux réels.

Application des abattements (15 ans de détention)

Pour l’IR (15 ans = 10 années complètes après la 5e, soit 10 × 6 % = 60 % d’abattement) :

- Plus-value brute : 37 375 €

- Abattement IR (60 %) : − 22 425 €

- Plus-value nette IR : 14 950 €

Pour les PS (15 ans = 10 années après la 5e, soit 10 × 1,65 % = 16,5 % d’abattement) :

- Plus-value brute : 37 375 €

- Abattement PS (16,5 %) : − 6 167 €

- Plus-value nette PS : 31 208 €

Calcul de l’impôt

| Impôt | Base × Taux | Montant |

|---|---|---|

| IR (19 % × 14 950 €) | — | 2 840 € |

| PS (17,2 % × 31 208 €) | — | 5 368 € |

| Surtaxe (plus-value nette IR < 50 000 €) | Non applicable | 0 € |

| Total impôt dû | — | 8 208 € |

Comparaison : si Sophie avait vendu après 22 ans (en 2033)

À 22 ans de détention :

- Abattement IR : 100 % → impôt IR = 0 €

- Abattement PS (22 ans = 17 années après la 5e = 17 × 1,65 % + progressif = ~62 %) → impôt PS ≈ 2 432 €

- Total impôt : ~2 432 € au lieu de 8 208 €

Économie d’attente : 5 776 € sur 7 ans de détention supplémentaires. Une économie significative mais qui doit être mise en regard des loyers perçus pendant ces 7 années supplémentaires (~7 × 7 200 € = 50 400 € de loyers nets de crédit).

L’approche Vestae sur la gestion de la plus-value

Chez Vestae, nous intégrons systématiquement la question de la plus-value dans notre analyse dès l’acquisition. La sortie est aussi importante que l’entrée.

Ce que nous faisons dès l’acquisition

La documentation du prix de revient

Dès l’acte de vente, nous veillons à conserver tous les éléments qui constituent le prix de revient : acte notarié, factures des travaux d’acquisition, relevés des frais de notaire. Ces documents seront indispensables au moment du calcul de la plus-value, parfois 15 ou 20 ans plus tard.

La séparation des travaux déductibles et capitalisables

Avec l’expert-comptable, nous distinguons clairement les travaux déductibles en charges (qui réduisent le résultat foncier ou BIC annuel) des travaux capitalisables (qui s’ajoutent au prix de revient pour réduire la plus-value). Cette distinction est structurante pour l’optimisation globale sur la durée.

L’intégration de la durée de détention dans la simulation

Pour chaque investissement, nous simulons l’impôt sur la plus-value à différentes durées de détention (10, 15, 22, 30 ans) pour identifier les paliers fiscaux importants. Cette simulation aide le client à calibrer son horizon d’investissement.

Les conseils pratiques avant une vente

Vérifiez vos durées de détention

Avant de vendre, vérifiez précisément votre durée de détention. Quelques mois de plus peuvent faire passer une cession de la 21e à la 22e année et économiser des milliers d’euros d’IR.

Ne déduisez pas en charges des travaux que vous voudrez capitaliser

Si vous prévoyez de vendre dans 5 à 10 ans et que vous réalisez des travaux importants, évaluez s’il est plus intéressant de les déduire en charges (déficit foncier immédiat) ou de les capitaliser (réduction de la plus-value future). La réponse dépend de votre TMI et de la plus-value probable.

Consultez un notaire avant la vente

Avant tout compromis, consultez un notaire pour calculer précisément votre plus-value et l’impôt attendu. Le notaire est le professionnel le plus qualifié pour ce calcul et il est obligatoirement impliqué dans la transaction.

Anticipez la trésorerie

L’impôt sur la plus-value est prélevé directement par le notaire au moment de la vente, vous ne récupérez que le net vendeur. Anticipez ce montant dans votre plan de trésorerie.

En résumé

La fiscalité des plus-values immobilières est complexe mais prévisible si l’on maîtrise les règles. Ce qu’il faut retenir :

- Plus-value brute = Prix de cession − Prix de revient (prix d’achat + frais d’acquisition + travaux non déduits)

- Taux d’imposition : 36,2 % (19 % IR + 17,2 % PS) avant abattements

- Exonération totale d’IR après 22 ans, de PS après 30 ans avec des abattements progressifs dès la 6e année

- La résidence principale est entièrement exonérée sans condition de durée

- Le LMNP implique une réintégration des amortissements depuis 2024 qui augmente la plus-value imposable

- Le Jeanbrun offre une exonération totale à 20 ans sans réintégration un avantage considérable

- La SCI à l’IS est défavorable à la revente : pas d’abattements pour durée de détention, double imposition

- La surtaxe de 2 à 6 % s’applique sur les plus-values nettes imposables supérieures à 50 000 €

- Anticipez votre vente : quelques mois de détention supplémentaires peuvent économiser plusieurs milliers d’euros

Vous souhaitez optimiser la fiscalité de la vente de votre bien locatif dans le Grand Ouest ? Contactez Vestae, nous analysons votre situation et vous orientons vers les meilleures solutions pour minimiser l’impôt sur la plus-value.