Les grandes métropoles Paris, Lyon, Bordeaux, Rennes ont la notoriété. Mais les zones secondaires Laval, Le Mans, Alençon, Vitré, Flers ont les rendements. Et construire un portefeuille locatif performant sur ces marchés moins médiatisés demande une méthode rigoureuse : les erreurs qui passent inaperçues dans un marché profond peuvent être fatales dans un marché étroit.

Investir en zone secondaire, c’est accepter moins de liquidité à la revente et moins de demande locative « de base » en échange de rendements bruts de 7 à 10 %, d’une concurrence réduite à l’achat, et de tickets d’entrée qui permettent de constituer rapidement un portefeuille diversifié.

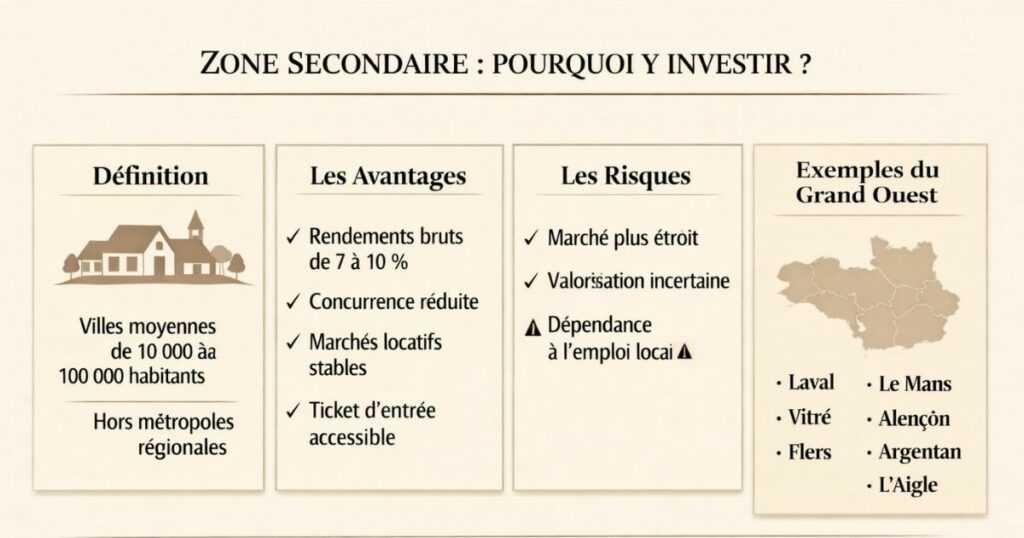

Qu’est-ce qu’une zone secondaire et pourquoi y investir ?

Définition : ce qu’on entend par zone secondaire

Dans le contexte de l’investissement locatif, une zone secondaire désigne généralement les villes moyennes et les agglomérations de 10 000 à 100 000 habitants qui ne sont pas des métropoles régionales. Ce sont des villes qui ont un bassin d’emploi réel, une vie économique et sociale structurée, mais une notoriété limitée auprès des investisseurs nationaux.

En France, on distingue schématiquement :

- Zone A / A bis / B1 : grandes métropoles (Paris, Lyon, Bordeaux, Rennes, Nantes, etc.) marchés très liquides, prix élevés, rendements faibles

- Zone B2 : villes moyennes à tension locative modérée le cœur de cible des investisseurs en zone secondaire

- Zone C : petites villes rurales faible demande, risques locatifs élevés

Les zones secondaires que Vestae cible dans le Grand Ouest (Laval, Le Mans, Vitré, Alençon, Flers, Argentan, L’Aigle…) se situent majoritairement en zone B2 avec des caractéristiques très variables selon les bassins d’emploi.

Les avantages spécifiques des zones secondaires

1. Des rendements bruts nettement supérieurs

Les prix d’acquisition sont 30 à 60 % inférieurs à ceux des grandes métropoles, pour des loyers qui ne sont que 20 à 40 % inférieurs. Ce différentiel génère des rendements bruts de 7 à 10 % impossibles à trouver dans les grandes villes.

2. Une concurrence réduite à l’achat

Les grands investisseurs institutionnels ignorent les zones secondaires (leurs tickets d’entrée sont trop petits). Les investisseurs particuliers de Paris ou Lyon y investissent peu (méconnaissance du marché local). La concurrence est donc limitée aux investisseurs locaux souvent moins agressifs sur les prix.

3. Des marchés locatifs stables

Dans les villes avec un bassin d’emploi solide (industrie agroalimentaire, administrations, hôpitaux, PME locales), la demande locative est stable et récurrente sans les pics et creux d’une ville universitaire.

4. Un ticket d’entrée accessible

Un T2 à Laval ou Alençon s’acquiert pour 60 000 à 100 000 € frais inclus contre 150 000 à 200 000 € à Rennes ou Angers. Cela permet de constituer un portefeuille de 3 à 5 biens avec le même budget qu’un seul appartement en grande métropole.

Les risques spécifiques à connaître

Marchés plus étroits : moins d’acheteurs potentiels à la revente, moins de candidats locataires.

Valorisation incertaine : les prix progressent moins vite qu’en métropole.

Sensibilité aux chocs locaux : la fermeture d’un grand employeur peut déstabiliser toute une ville.

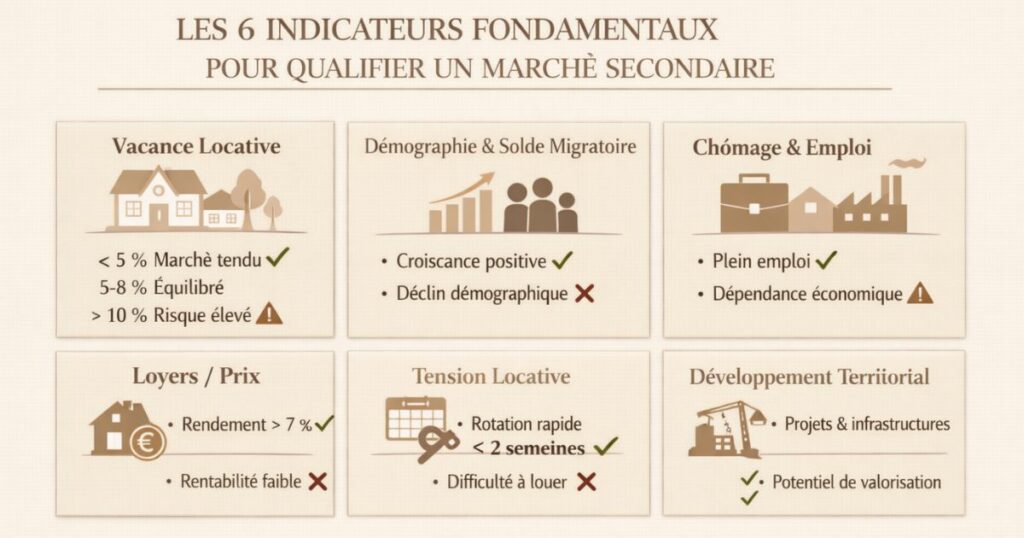

Les 6 indicateurs fondamentaux pour qualifier un marché secondaire

La méthode : ne jamais investir sans avoir vérifié ces 6 indicateurs

Avant d’investir dans une ville secondaire, il faut disposer d’une lecture quantitative et qualitative du marché. Voici les 6 indicateurs que Vestae vérifie systématiquement pour chaque nouveau marché ou chaque reconfirmation annuelle d’un marché existant.

Indicateur 1 : Le taux de vacance locative

Ce que c’est : le pourcentage de logements locatifs qui ne sont pas occupés à un instant donné.

Comment le mesurer :

- Données de l’observatoire local des loyers (OLL) si disponible

- Données INSEE (fichier Filosofi sur les logements vacants)

- Observation empirique : temps moyen entre la publication d’une annonce et la signature d’un bail (renseignements auprès des agences locales)

Ce que ça signifie pour l’investisseur :

- Taux < 5 % : marché tendu, forte demande, risque de vacance faible ✅

- Taux 5-8 % : marché équilibré, acceptable pour un investissement ciblé ✅

- Taux > 10 % : marché détendu, risque de vacance élevé ⚠️

- Taux > 15 % : marché en difficulté, à éviter ❌

Dans le Grand Ouest :

Le Mans affiche une vacance autour de 10 % à surveiller mais compensé par une demande locative forte en centre-ville. Vitré affiche une vacance quasi nulle le marché le plus tendu du portefeuille Vestae en Ille-et-Vilaine.

Indicateur 2 : La démographie et le solde migratoire

Ce que c’est : l’évolution de la population sur les 5-10 dernières années.

Comment le mesurer :

- Données INSEE (recensement annuel, évolution de population)

- Données de l’observatoire des territoires

Ce que ça signifie pour l’investisseur :

- Croissance démographique positive (+0,5 % à +2 %/an) : marché porteur, demande structurelle ✅

- Stabilité démographique (0 à +0,5 %) : marché neutre, acceptable ✅

- Déclin démographique (< 0 %) : risque locatif croissant ⚠️

- Déclin marqué (< −1 %/an) : marché en déclin, à éviter ❌

Le solde migratoire est encore plus révélateur que la seule variation de population. Un solde migratoire positif indique que des personnes choisissent activement de venir s’installer dans la ville signe d’attractivité. Un solde négatif avec solde naturel positif indique une ville que les gens quittent dès qu’ils le peuvent.

Indicateur 3 : Le taux de chômage local et la structure de l’emploi

Ce que c’est : le taux de chômage dans le bassin d’emploi et la nature des employeurs dominants.

Comment le mesurer :

- Données de Pôle Emploi / France Travail par zone d’emploi

- Données INSEE sur les établissements employeurs

Ce que ça signifie pour l’investisseur :

- Taux de chômage < 6 % (quasi plein emploi) : locataires stables, risque d’impayé faible ✅

- Taux 6-9 % : acceptable, surveiller la stabilité de l’emploi ✅

- Taux > 10 % : risque d’impayé plus élevé ⚠️

La structure de l’emploi est cruciale :

- Emploi public (administrations, hôpitaux, éducation) : très stable, fonctionnaires = locataires fiables ✅

- Industrie diversifiée (plusieurs employeurs de taille moyenne) : résistance aux chocs ✅

- Dépendance à un seul grand employeur privé : risque de « ville mono-industrielle » ⚠️

- Bassin d’emploi étroit avec peu d’alternatives : risque de dépeuplement en cas de fermeture ❌

Indicateur 4 : Le rapport loyers / prix d’acquisition

Ce que c’est : le rendement brut du marché, calculé sur les prix de transaction réels.

Comment le mesurer :

- Prix au m² : données DVF (Demandes de Valeurs Foncières), MeilleursAgents, SeLoger

- Loyers de marché : données des observatoires locaux des loyers, annonces sur SeLoger et LeBonCoin, données CLAMEUR

Ce que ça signifie pour l’investisseur :

Rendement brut marché = (loyer mensuel moyen × 12) / prix moyen au m²

| Rendement brut marché | Qualification |

|---|---|

| > 8 % | Marché très attractif vérifier la solidité des fondamentaux |

| 7-8 % | Excellent cœur de cible Vestae |

| 6-7 % | Bon acceptable avec sélection rigoureuse du bien |

| 5-6 % | Passable marché de compromis |

| < 5 % | Insuffisant pour une zone secondaire |

Indicateur 5 : La tension locative observée

Ce que c’est : le rapport entre le nombre de demandes locatives et le nombre de logements disponibles.

Comment le mesurer :

- Temps moyen de relocation (renseignements auprès des agences locales)

- Nombre de candidats par annonce (feedback des agences)

- Évolution des loyers (hausse = tension, baisse ou stagnation = détente)

Ce que ça signifie :

Un délai de relocation de moins de 2 semaines avec plusieurs candidats par annonce indique un marché tendu favorable à l’investisseur. Un délai supérieur à 6 semaines et peu de candidats signale un marché détendu à risque.

Indicateur 6 : Les projets de développement territorial

Ce que c’est : les investissements publics et privés prévus qui peuvent modifier la trajectoire du marché.

Ce qu’il faut vérifier :

- Plans locaux d’urbanisme (PLU) et projets de renouvellement urbain

- Projets de nouvelles zones d’activité ou d’entreprises annoncées

- Amélioration des infrastructures (transport, numérique)

- Programmes de revitalisation commerciale (Action Cœur de Ville)

Ces projets peuvent transformer un marché secondaire stagnant en marché dynamique dans les 5 à 10 ans ou confirmer un marché déjà attractif.

Les indicateurs d’alerte : les marchés à éviter

Les signaux rouges qui doivent faire renoncer à un marché

Certains signaux, même isolés, sont suffisamment forts pour disqualifier un marché secondaire pour l’investissement locatif :

Signal rouge 1 : Déclin démographique continu et marqué

Une ville qui perd plus de 1 % de sa population par an depuis 5 ans est un marché structurellement en déclin. La demande locative va diminuer, les loyers vont baisser, et la valeur des biens va s’éroder. Ces marchés peuvent offrir des rendements théoriques très élevés (9-12 %) mais la vacance chronique et la perte de valeur annulent et au-delà le rendement affiché.

Signal rouge 2 : Taux de vacance des logements > 15 %

Un marché où 15 % ou plus des logements sont vacants souffre d’un déséquilibre structurel entre l’offre et la demande. Investir dans ces conditions revient à lutter contre la marée.

Signal rouge 3 : Dépendance à un seul grand employeur en difficulté

Une ville dont l’économie repose à plus de 30 % sur un seul employeur (une usine, une grande entreprise) est exposée à un risque systémique. Si cet employeur ferme ou se restructure massivement, l’ensemble du marché locatif peut s’effondrer en quelques années.

Signal rouge 4 : Absence de services de base

Un marché sans hôpital, sans lycée, sans commerces de proximité, sans offre de transport en commun ne peut pas retenir des locataires de qualité sur le long terme. La qualité des services publics locaux est un facteur de stabilité de la demande locative.

Signal rouge 5 : Absence totale de tension locative

Si les annonces de location restent affichées plus de 2 mois sans locataire, c’est un signal clair que l’offre dépasse largement la demande. Dans ce contexte, louer n’est possible qu’avec des loyers en baisse et des concessions importantes.

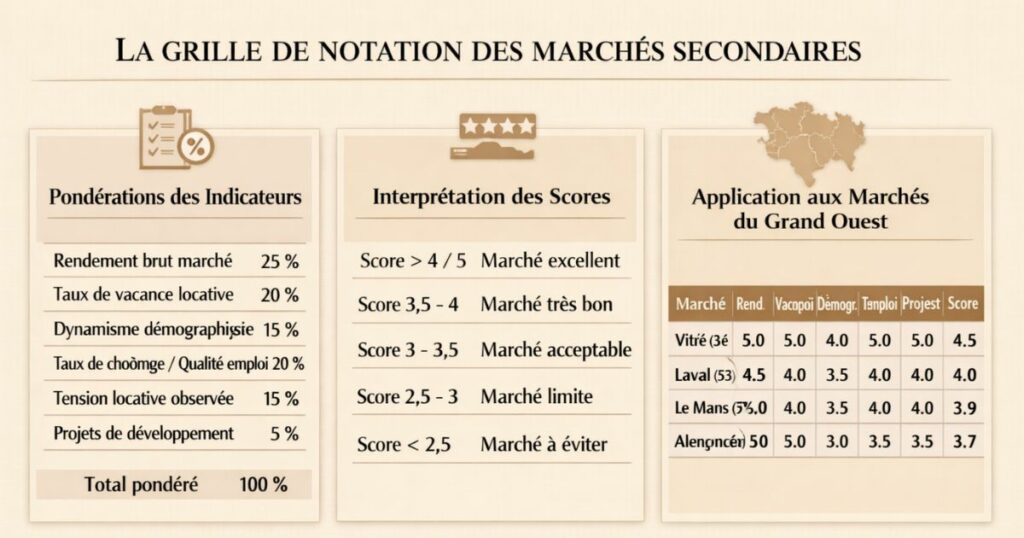

La grille de notation des marchés secondaires

Une grille simple pour comparer les marchés

Pour objectiver la décision d’investir dans un marché secondaire plutôt qu’un autre, Vestae utilise une grille de notation qui agrège les 6 indicateurs clés en un score global.

| Indicateur | Pondération | Score 0-5 |

|---|---|---|

| Rendement brut marché | 25 % | |

| Taux de vacance locative | 20 % | |

| Dynamisme démographique | 15 % | |

| Taux de chômage / qualité emploi | 20 % | |

| Tension locative observée | 15 % | |

| Projets de développement | 5 % | |

| Total pondéré | 100 % | /5 |

Interprétation :

- Score > 4/5 : marché excellent investir sans hésiter

- Score 3,5-4 : marché très bon prioritaire dans le portefeuille

- Score 3-3,5 : marché acceptable investir avec sélection rigoureuse du bien

- Score 2,5-3 : marché limite uniquement pour des opportunités exceptionnelles

- Score < 2,5 : marché à éviter

Application à 4 marchés du Grand Ouest

| Marché | Rendement | Vacance | Démographie | Emploi | Tension | Projets | Score |

|---|---|---|---|---|---|---|---|

| Vitré (35) | 5 (7-8 %) | 5 (< 3 %) | 4 (+1 %/an) | 5 (quasi plein emploi) | 5 (< 1 sem.) | 3 | 4,5/5 |

| Laval (53) | 4,5 (7-9 %) | 4 (4-5 %) | 3,5 (+0,3 %) | 4 (diversifié) | 4 (1-2 sem.) | 4 | 4,0/5 |

| Le Mans (72) | 4 (7-8 %) | 3,5 (10 %) | 4 (agglomération) | 4 (diversifié) | 4 (2-3 sem.) | 4,5 (zone tendue) | 3,9/5 |

| Alençon (61) | 5 (8-10 %) | 3 (stable) | 3 (-0,2 %/an) | 3,5 (public + industrie) | 3,5 (2-3 sem.) | 3 | 3,7/5 |

Cette grille ne remplace pas l’analyse qualitative terrain mais elle permet de hiérarchiser les marchés et d’objectiver les décisions.

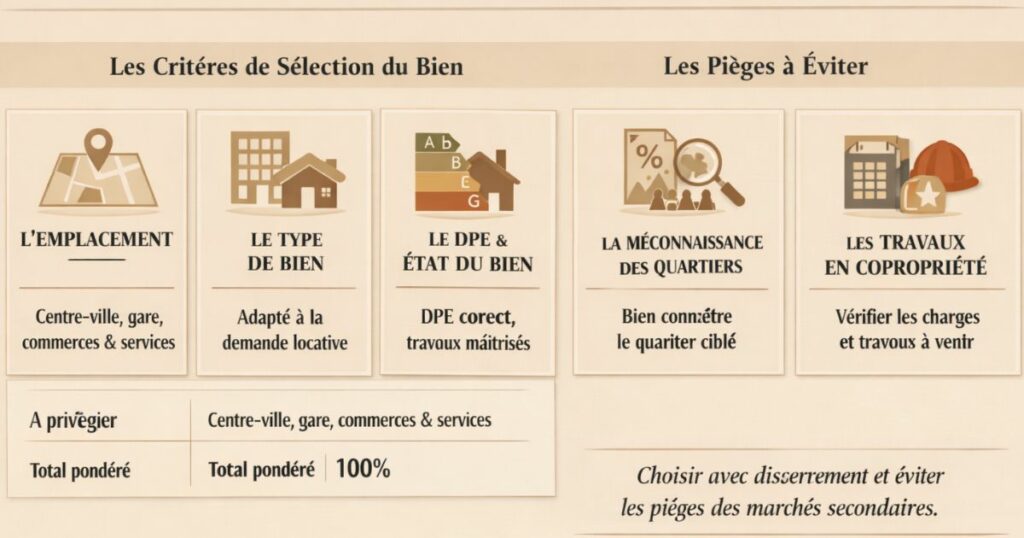

La sélection du bien dans un marché secondaire : critères et pièges

Le marché est bon mais le bien doit l’être aussi

Un bon marché secondaire ne compense pas un mauvais bien. En zone secondaire, la sélection du bien est encore plus critique qu’en grande métropole parce que le marché est plus étroit, la marge d’erreur est plus faible et la liquidité à la revente est moins assurée.

Les critères de sélection du bien

Critère 1 : L’emplacement dans la ville

En zone secondaire, l’emplacement au sein de la ville est souvent plus discriminant qu’en grande métropole. Le centre-ville et les quartiers proches des services (gare, commerces, hôpital, établissements scolaires) génèrent une demande locative bien supérieure à la périphérie.

À privilégier : centre-ville historique, quartier de la gare (pour les pendulaires), proximité des zones d’activité économique, secteurs bien desservis par les transports.

À éviter : quartiers en difficulté (QPV), périphérie lointaine sans transports, zones pavillonnaires isolées sans accès aux services.

Critère 2 : Le type de bien adapté au marché cible

Chaque marché secondaire a son profil de locataire dominant :

- Ville industrielle (Flers, L’Aigle) : T2-T3 pour ouvriers et techniciens, loyer familial

- Ville administrative (Alençon, Argentan) : T2-T3 pour fonctionnaires, stables et fiables

- Ville avec bassin étudiant (Le Mans, Laval) : studios et T2 meublés pour étudiants et jeunes actifs

Acheter un T4 dans une ville uniquement industrielle sans dynamique familiale, ou un studio dans une ville sans jeunes actifs, c’est se créer un problème de vacance structurelle.

Critère 3 : Le DPE et l’état du bien

En zone secondaire, les biens en mauvais état ou avec un DPE défavorable se vendent avec une décote encore plus forte qu’en grande ville parce que le marché de repreneurs est plus étroit. Cette décote est une opportunité si les travaux sont maîtrisés, un piège si les travaux dérapent.

Règle Vestae : en zone secondaire, les travaux doivent être chiffrés avec précision avant acquisition. Une mauvaise estimation des travaux dans un bien à 70 000 € (zone secondaire) a un impact relatif bien plus fort que sur un bien à 200 000 € (grande métropole).

Critère 4 : La liquidité à la revente

En zone secondaire, la question de la revente doit être anticipée dès l’acquisition. Le profil des acheteurs potentiels conditionne les choix :

- Un T2 en centre-ville d’une ville secondaire intéresse à la fois les investisseurs locaux et les primo-accédants → bonne liquidité relative

- Une maison de ville en périphérie d’une petite ville de 8 000 habitants n’intéresse quasi que les occupants locaux → liquidité très faible

Les pièges spécifiques aux zones secondaires

Piège 1 : Se fier aux rendements théoriques sans vérifier la demande réelle

Un bien affiché à 10 % de rendement brut dans une zone à forte vacance ne génèrera peut-être que 7 % réel (une fois la vacance prise en compte). Vérifiez toujours la demande locative réelle sur le segment avant d’acheter.

Piège 2 : Acheter dans une ville sans connaître ses quartiers

En zone secondaire, deux quartiers de la même ville peuvent avoir des taux de vacance très différents. Le quartier populaire d’une ville secondaire peut être quasiment impossible à louer, tandis que le centre-ville de la même ville se loue en 2 semaines. Ne vous fiez jamais aux statistiques de la ville globale descendez au niveau du quartier.

Piège 3 : Négliger les travaux de copropriété

En zone secondaire, les copropriétés sont souvent ancienne et peu entretenues. Avant d’acheter dans une copropriété, demandez les procès-verbaux d’assemblée générale des 3 dernières années et les carnets d’entretien. Des travaux de façade ou de toiture votés en copropriété peuvent coûter 10 000 à 30 000 € par lot.

La stratégie de constitution du portefeuille : ordre et rythme

La logique de construction d’un portefeuille en zone secondaire

Constituer un portefeuille locatif en zone secondaire ne se fait pas en une seule acquisition c’est un processus sur 5 à 15 ans qui nécessite une stratégie délibérée d’ordre, de rythme et de diversification.

Phase 1 : Le premier bien (ancrage et apprentissage)

Objectif : valider la méthodologie sur un marché connu, apprendre la gestion locative, générer un premier cash-flow.

Critères pour le premier bien :

- Marché bien noté (score > 3,5/5 sur la grille)

- Bien simple (T2 meublé, peu ou pas de travaux)

- Budget maîtrisé (60 000 à 90 000 €)

- Gestion déléguée à une agence pendant les 6-12 premiers mois pour apprendre

Durée : 1 à 2 ans avant de passer à la phase 2

Phase 2 : La diversification géographique (2e et 3e biens)

Objectif : réduire la concentration géographique sur un seul marché, augmenter le cash-flow global, améliorer la capacité d’emprunt via les loyers supplémentaires.

La règle de diversification Vestae : ne pas mettre plus de 2 biens dans la même ville secondaire de moins de 30 000 habitants. La concentration sur un marché étroit augmente le risque systémique (si la ville décline, tous les biens déclinent).

Exemples de portefeuille bien diversifié :

- Bien 1 : T2 Laval (Mayenne) marché principal

- Bien 2 : T2 Le Mans (Sarthe) deuxième marché, différente région

- Bien 3 : Studio Alençon (Orne) rendement maximal, marché complémentaire

Durée : 2 à 4 ans après le premier bien, selon la capacité d’emprunt

Phase 3 : L’optimisation du portefeuille (4e bien et plus)

Objectif : améliorer la performance globale du portefeuille, introduire des stratégies plus avancées (rénovation DPE, colocation, immeubles de rapport).

À ce stade, l’investisseur a acquis une expérience terrain qui lui permet d’attaquer des projets plus complexes :

- Un immeuble de rapport (2 à 4 appartements dans un même immeuble) dans une ville secondaire bien notée

- Un bien passoire thermique à rénover avec les aides disponibles

- Un bien en colocation pour booster le rendement

La révision du portefeuille existant :

C’est aussi à cette phase qu’il convient de faire la première revue d’arbitrage vérifier si les biens 1 et 2 performent toujours selon les attentes et si un arbitrage n’améliorerait pas la composition du portefeuille.

Le rythme d’acquisition : ni trop vite, ni trop lentement

Trop vite (1 acquisition par trimestre) : risque de saturer sa capacité d’emprunt, de ne pas avoir le temps de sécuriser chaque location, d’accumuler des problèmes simultanés.

Trop lentement (1 acquisition tous les 5 ans) : on perd la dynamique du portefeuille, les intérêts s’accumulent sans que les loyers augmentent.

Le rythme recommandé : 1 acquisition tous les 12 à 24 mois, selon la capacité d’emprunt et la situation personnelle.

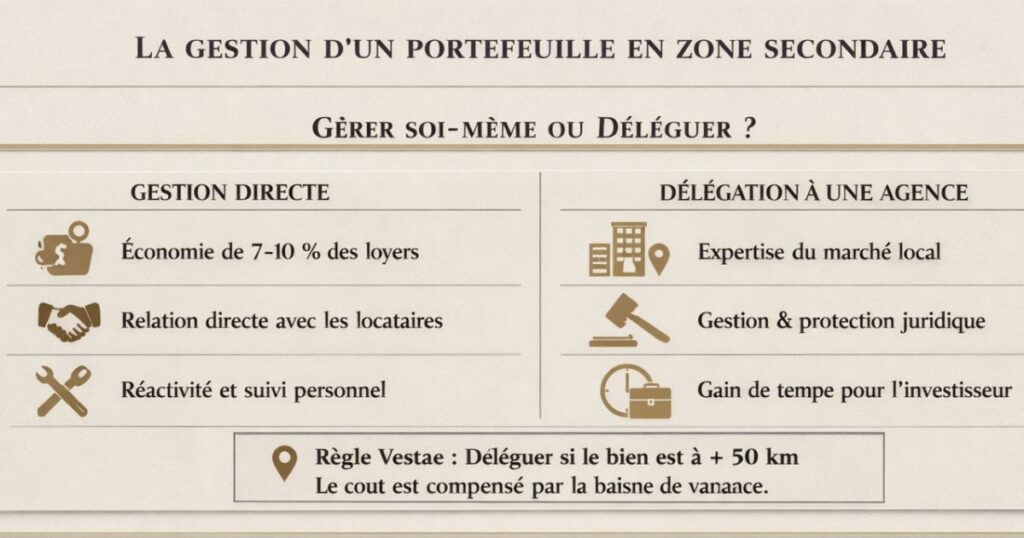

La gestion d’un portefeuille en zone secondaire

La question centrale : gérer soi-même ou déléguer ?

En zone secondaire, la question de la gestion locative est particulièrement importante parce que les marchés sont plus étroits un locataire qui part peut prendre 3 à 6 semaines à remplacer, pas 1 semaine comme dans une ville très tendue.

Arguments pour la gestion en direct :

- Économie de 7 à 10 % des loyers de frais de gestion

- Relation directe avec les locataires

- Meilleure réactivité aux problèmes

Arguments pour la délégation à une agence :

- Professionnel qui connaît le marché local (pool de candidats locataires préqualifiés)

- Gestion de la relocation en cas de départ

- Protection juridique en cas de litige

- Libération du temps de l’investisseur

La règle Vestae en zone secondaire : déléguer la gestion locative est souvent la bonne décision, surtout si vous habitez à plus de 50 km du bien. Le coût de gestion (7-10 % des loyers) est largement compensé par la réduction du taux de vacance qu’assure une agence avec un bon réseau local de candidats locataires.

Les outils de pilotage du portefeuille

Un portefeuille de plusieurs biens en zone secondaire nécessite un suivi structuré. Les indicateurs à surveiller mensuellement :

Par bien :

- Taux d’occupation (loyers perçus / loyers théoriques)

- Charges réelles vs prévisions

- État de la relation locative (loyers à jour, signalement d’incidents)

Pour le portefeuille global :

- Cash-flow mensuel net (après toutes les mensualités de crédit et charges)

- Taux d’endettement actuel et marge disponible pour une prochaine acquisition

- Rendement net du portefeuille consolidé

- Valeur de marché estimée du portefeuille (réévaluation annuelle)

Le financement d’un portefeuille multi-biens en zone secondaire

Les défis spécifiques du financement en zone secondaire

Le financement d’un portefeuille locatif en zone secondaire présente des défis particuliers par rapport à la grande métropole :

Défi 1 : La méthode de calcul du taux d’endettement

Comme détaillé dans l’article dédié à la capacité d’emprunt, la méthode différentielle est beaucoup plus favorable que la méthode classique pour les investisseurs avec plusieurs biens locatifs. En zone secondaire, les biens s’autofinancent plus facilement (rendements bruts plus élevés) ce qui rend la méthode différentielle encore plus avantageuse.

Défi 2 : L’acceptance par les banques

Certaines banques sont réticentes à financer des biens en zone secondaire perçus comme moins liquides et plus risqués. Les banques régionales (Crédit Agricole local, Crédit Mutuel de Bretagne, Caisse d’Épargne Normandie) ont généralement une meilleure connaissance des marchés secondaires de leur territoire que les banques nationales.

La stratégie de financement recommandée :

- Premier bien : emprunt long (20-25 ans) pour minimiser la mensualité et préserver la capacité d’endettement future. Apport minimum (10-15 %).

- Deuxième et troisième biens : utiliser la méthode différentielle via un courtier spécialisé. Les loyers des premiers biens (à 70 %) viennent compenser les nouvelles mensualités.

- Quatrième bien et plus : la capacité d’emprunt peut devenir le principal facteur limitant. Envisager l’arbitrage d’un bien sous-performant pour libérer de la capacité d’endettement.

L’effet de levier en zone secondaire

L’effet de levier du crédit immobilier est particulièrement puissant en zone secondaire. Un bien à 80 000 € financé à 90 % (apport 8 000 €) et générant 7,5 % de rendement brut :

- Rendement sur fonds propres (apport) : (80 000 × 7,5 %) / 8 000 = 75 % brut annuel

- Cash-flow mensuel (loyer 500 € − mensualité 410 € − charges 80 €) : +10 €/mois

- Constitution d’un patrimoine de 80 000 € avec seulement 8 000 € d’apport

C’est l’effet de levier qui explique pourquoi l’immobilier locatif en zone secondaire reste l’un des meilleurs investissements accessibles aux particuliers en 2026.

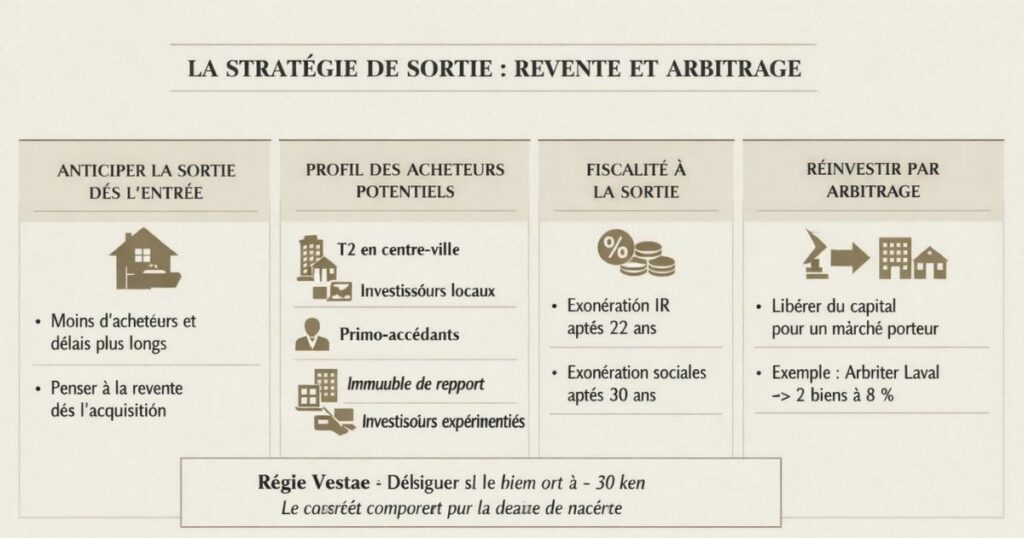

La stratégie de sortie : revente et arbitrage

Anticiper la sortie dès l’entrée

L’erreur classique en zone secondaire est d’investir sans réfléchir à la sortie. Pourtant, le jour où vous voudrez vendre un bien en zone secondaire, les conditions seront différentes de celles d’une grande métropole : moins d’acheteurs, des délais plus longs, et une valeur moins certaine.

Le profil des acheteurs potentiels en zone secondaire

Acheteurs potentiels d’un T2 en zone secondaire :

- Investisseurs locatifs locaux (cherchent le rendement)

- Primo-accédants (cherchent à s’installer dans la ville)

Ces deux profils coexistent ce qui élargit le bassin d’acheteurs. C’est pourquoi le T2 en centre-ville est le format le plus liquide en zone secondaire.

Acheteurs potentiels d’un immeuble de rapport :

- Investisseurs expérimentés (profil plus restreint)

Acheteurs potentiels d’une maison de ville en périphérie :

- Principalement des occupants locaux (familles)

Optimiser la fiscalité à la sortie

Comme développé dans l’article sur l’arbitrage immobilier, les abattements pour durée de détention réduisent progressivement l’imposition sur la plus-value :

- Exonération IR totale après 22 ans de détention

- Exonération prélèvements sociaux totale après 30 ans

Pour les biens acquis jeune (avant 40 ans), conserver 20 à 30 ans permet d’exonérer totalement la plus-value. C’est une stratégie cohérente en zone secondaire où la plus-value est modérée mais réelle sur le long terme.

Réinvestir dans un marché plus porteur

L’arbitrage d’un bien en zone secondaire peut libérer un capital à réinvestir dans un marché qui s’est développé depuis l’acquisition initiale. Par exemple, un bien acquis à Laval il y a 15 ans et qui ne génère plus que 4,5 % de rendement brut (sur sa valeur actuelle) peut être arbitré pour financer l’acquisition de deux biens dans un nouveau marché secondaire à 8 % de rendement.

L’approche Vestae sur les zones secondaires du Grand Ouest

Notre positionnement éditorial

Vestae est né d’une conviction : les zones secondaires du Grand Ouest Bretagne, Pays de la Loire, Normandie sont systématiquement sous-estimées par les investisseurs nationaux, ce qui crée des opportunités durables pour ceux qui les connaissent bien.

Cette conviction s’appuie sur des données objectives : rendements de 7 à 10 % inaccessibles dans les grandes métropoles, demande locative stable portée par des bassins d’emploi solides, prix d’acquisition encore accessibles malgré la reprise du marché.

Les marchés que nous couvrons en 2026

Marché 1 : Vitré (Ille-et-Vilaine) : notre marché phare en Bretagne. Score 4,5/5. Quasi plein emploi (Lactalis), tension locative extrême, rendements 6,5-8 %. Idéal pour un investisseur qui veut la sécurité locative maximale dans notre périmètre.

Marché 2 : Laval (Mayenne) : notre marché pilier en Pays de la Loire. Score 4,0/5. Ville de 50 000 habitants avec bassin d’emploi diversifié, rendements 7-9 %, tension locative bonne. Excellent équilibre rendement/sécurité.

Marché 3 : Le Mans (Sarthe) : marché complémentaire fort. Score 3,9/5. Zone tendue depuis octobre 2023, TGV Paris 55 min, rendements 7-8 %. Idéal en T2 meublé centre-ville.

Marché 4 : Alençon (Orne) : notre marché à rendement maximal. Score 3,7/5. Prix les plus bas du Grand Ouest (1 242 €/m²), rendements 8-10 %, marché plus étroit mais solide sur les biens centraux bien sélectionnés.

Marchés complémentaires : Fougères (35), Argentan (61), L’Aigle (61), Saint-Brieuc (22), Vannes (56) étudiés au cas par cas selon les opportunités.

Ce que Vestae apporte concrètement

- La connaissance terrain des marchés : nous avons des partenaires locaux (agences, artisans, notaires, gestionnaires) dans chacun de nos marchés. Cette connaissance terrain est irremplaçable pour valider les indicateurs théoriques par des retours d’expérience concrets.

- La gestion du projet de A à Z : recherche du bien, négociation, travaux avec artisans RGE partenaires, ameublement, mise en location, gestion locative. Chaque étape est gérée par Vestae ou ses partenaires.

- La simulation de rendement réaliste : nous ne présentons jamais des simulations « optimistes ». Nos calculs intègrent tous les coûts réels (taxe foncière locale, charges de copropriété réelles, provision vacance et travaux, frais de gestion) pour donner un rendement net fiable.

En résumé

Constituer un portefeuille locatif performant en zone secondaire est possible à condition de suivre une méthode rigoureuse et de ne jamais sacrifier la rigueur analytique à l’enthousiasme d’une opportunité apparente. Ce qu’il faut retenir :

- Les zones secondaires offrent des rendements de 7 à 10 % impossibles en grande métropole en échange d’une liquidité plus faible et d’une analyse de marché plus exigeante

- 6 indicateurs fondamentaux à vérifier avant tout investissement : vacance locative, démographie, emploi, rendement brut marché, tension locative observée, projets de développement

- 5 signaux rouges disqualifient un marché : déclin démographique marqué, vacance > 15 %, mono-industrie fragile, absence de services, annonces non louées > 2 mois

- La grille de notation permet de comparer objectivement les marchés et de hiérarchiser les priorités d’investissement

- En zone secondaire, l’emplacement dans la ville est encore plus critique qu’ailleurs le centre-ville et les quartiers de services font toute la différence

- La constitution du portefeuille se fait en 3 phases : premier bien (ancrage), diversification géographique, optimisation avec un rythme d’une acquisition tous les 12 à 24 mois

- Ne pas concentrer plus de 2 biens dans la même ville secondaire de moins de 30 000 habitants la diversification géographique est une protection contre les chocs locaux

- La méthode différentielle de calcul du taux d’endettement est clé pour financer plusieurs biens les loyers des premiers biens compensent les nouvelles mensualités

- Anticiper la sortie dès l’acquisition : T2 en centre-ville = le format le plus liquide en zone secondaire

- La connaissance terrain est irremplaçable les statistiques nationales ne remplacent pas les retours d’agences locales sur les temps de relocation et les profils de locataires

Vous souhaitez constituer un portefeuille locatif performant dans les zones secondaires du Grand Ouest avec l’accompagnement de Vestae ? Contactez Vestae, nous vous proposons une analyse personnalisée de votre situation et des marchés adaptés à vos objectifs.