Vous avez développé un portefeuille immobilier dans des sociétés SCI à l’IS, SARL de famille, holding. Vos sociétés dégagent des bénéfices. Et maintenant se pose la question que tous les investisseurs structurés finissent par affronter : comment faire remonter ces bénéfices vers vos poches personnelles avec le moins d’imposition possible ?

C’est la question de la remontée de dividendes et elle est au cœur de toute optimisation patrimoniale avancée. Sans stratégie, les dividendes distribués par une SCI IS supportent jusqu’à 47,5 % de prélèvements (IS à 25 % + flat tax 30 % sur les dividendes nets d’IS). Avec les bons outils, ce taux peut être ramené à 15 %, voire moins.

Rappel : pourquoi la question des dividendes se pose

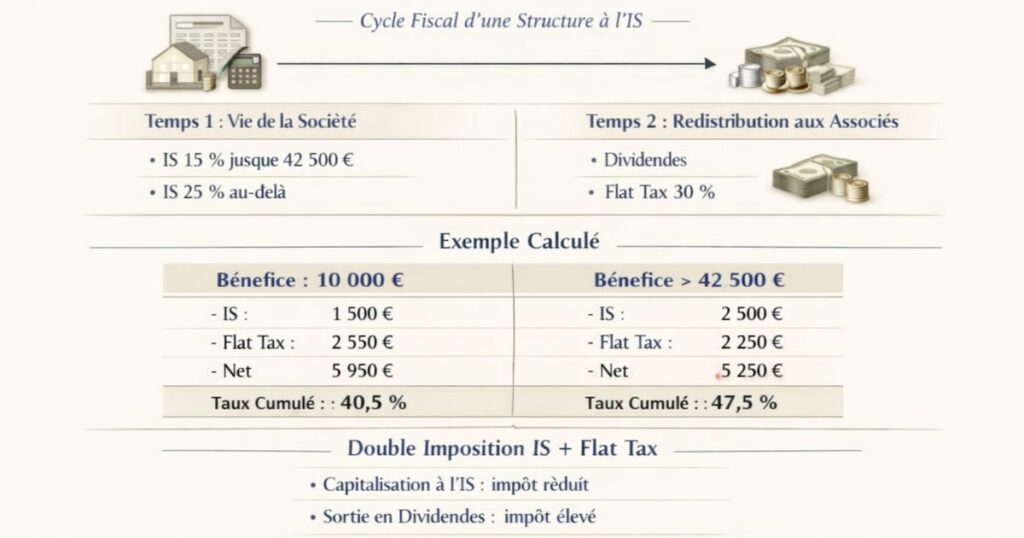

Le cycle de vie d’une structure immobilière à l’IS

Une SCI à l’IS (ou une SARL de famille à l’IS, ou toute société immobilière soumise à l’IS) suit un cycle fiscal en deux temps :

Temps 1 : La vie de la société

Les loyers perçus sont des produits de la société. Les charges (intérêts, amortissements, travaux, taxe foncière) sont déduites. Le résultat net est soumis à l’IS : 15 % jusqu’à 42 500 € de bénéfice, 25 % au-delà.

Temps 2 : La redistribution aux associés

Si les associés souhaitent récupérer des liquidités de la société, ils doivent « sortir » les bénéfices. Cette sortie prend généralement la forme de dividendes soumis à la flat tax de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux) au niveau de l’associé personne physique.

Le cumul IS + flat tax : le taux effectif réel

Sur un bénéfice de 10 000 € dans la société :

- IS à 15 % : − 1 500 € → bénéfice distribuable : 8 500 €

- Flat tax 30 % sur 8 500 € : − 2 550 €

- Revenu net reçu par l’associé : 5 950 €

- Taux d’imposition cumulé : 40,5 %

Sur un bénéfice au-delà de 42 500 € (IS à 25 %) :

- IS à 25 % : − 2 500 € → bénéfice distribuable : 7 500 €

- Flat tax 30 % sur 7 500 € : − 2 250 €

- Revenu net reçu par l’associé : 5 250 €

- Taux d’imposition cumulé : 47,5 %

Ce taux de 40,5 % à 47,5 % est considérablement plus élevé que ce que paie un investisseur en LMNP au régime réel (où l’amortissement peut amener l’impôt à zéro) ou en revenus fonciers avec déficit foncier. C’est la contrepartie de la structure IS elle offre de la capitalisation au taux IS, mais la sortie vers les associés est coûteuse.

L’enjeu de l’optimisation est donc de réduire cette double imposition.

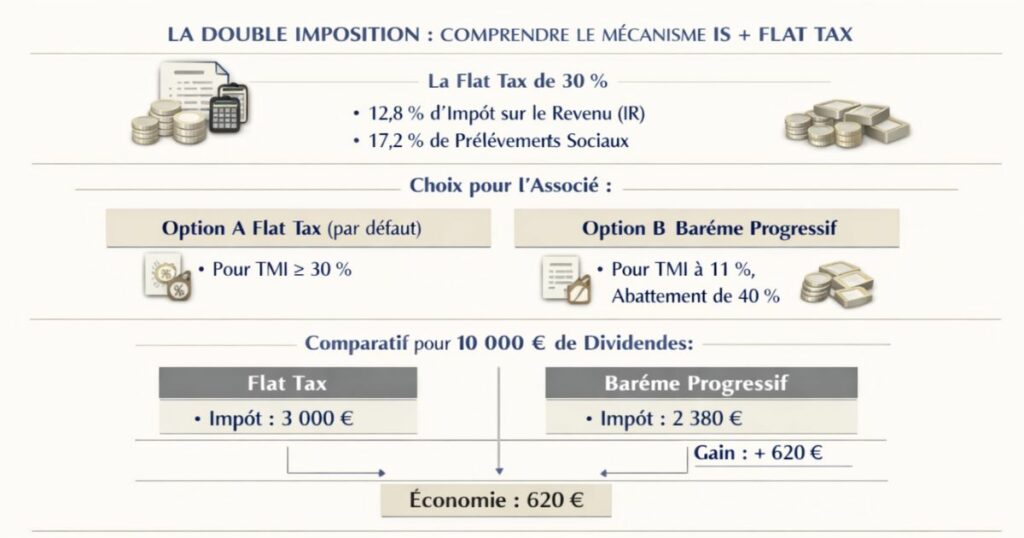

La double imposition : comprendre le mécanisme IS + flat tax

La flat tax de 30 % : ce qu’elle inclut

La flat tax (ou Prélèvement Forfaitaire Unique, PFU) de 30 % sur les dividendes comprend :

- 12,8 % d’IR à taux forfaitaire (au lieu du barème progressif)

- 17,2 % de prélèvements sociaux (CSG + CRDS + prélèvements divers)

Le choix entre flat tax et barème progressif

L’associé a le choix entre :

Option A : Flat tax à 30 % (option par défaut)

Avantageuse pour les contribuables à TMI 30 % ou plus. Le taux global IS + flat tax est de 40,5 % à 47,5 %.

Option B : Option pour le barème progressif de l’IR

Pour les contribuables à TMI 11 % (revenus modestes), le barème peut être plus avantageux que la flat tax à 12,8 %. Dans ce cas, les dividendes sont imposés au barème progressif après un abattement de 40 % ce qui réduit l’assiette imposable.

Calcul comparatif pour un dividende de 10 000 € et une TMI de 11 % :

- Flat tax : 10 000 × 30 % = 3 000 € d’impôt

- Barème avec abattement 40 % : 10 000 × 60 % = 6 000 € × 11 % = 660 € d’IR + 17,2 % PS × 10 000 = 1 720 € → Total = 2 380 €

Pour les TMI faibles, l’option pour le barème est généralement plus favorable. Pour les TMI élevées, la flat tax est meilleure.

Ce que l’abattement de 40 % signifie

L’abattement de 40 % sur les dividendes (en cas d’option pour le barème progressif) signifie que seulement 60 % du dividende est intégré dans le revenu imposable à l’IR. Il s’applique uniquement aux dividendes de sociétés françaises ou européennes soumises à l’IS.

La rémunération du gérant : une alternative aux dividendes

Pourquoi la rémunération du gérant peut être préférable

Dans une SCI IS ou une SARL, le gérant associé peut percevoir une rémunération de gérance en lieu et place de dividendes. Cette rémunération est :

- Déductible du résultat de la société (réduit l’IS dû)

- Imposée dans les revenus du gérant (catégorie traitements et salaires avec abattement de 10 % pour frais professionnels)

Comparaison : dividende vs rémunération

Dividende de 10 000 € (bénéfice après IS à 25 %) :

- Bénéfice avant distribution : 13 333 € (pour obtenir 10 000 € après IS à 25 %)

- IS payé : 3 333 €

- Dividende net : 10 000 €

- Flat tax sur le dividende (30 %) : 3 000 €

- Coût total pour percevoir 7 000 € : 6 333 € d’imposition

Rémunération du gérant de 10 000 € bruts :

- Déductible du résultat : la société économise 10 000 € × 25 % IS = 2 500 € d’IS

- Coût réel pour la société : 10 000 − 2 500 = 7 500 €

- Imposition du gérant (TMI 30 % + PS) : 10 000 × 90 % (après abattement 10 %) × (30 % + 17,2 %) = ~4 248 €

- Revenu net du gérant : ~5 752 €

La rémunération est fiscalement plus efficiente que le dividende pour les gérants associés à TMI 30 % dans certaines configurations surtout si la rémunération est suffisamment élevée pour dépasser la partie taxée à 25 % d’IS.

La rémunération génère des cotisations sociales

Attention : la rémunération du gérant de SARL (assimilé salarié) génère des cotisations sociales (patronales + salariales) qui alourdissent le coût total. En revanche, le gérant majoritaire de SARL (LMNP) est gérant non salarié ses cotisations TNS sont différentes.

Dans une SCI, la rémunération du gérant est possible mais génère des charges sociales au titre du statut de gérant non salarié (RSI/SSI). Cette gestion est à analyser avec un expert-comptable.

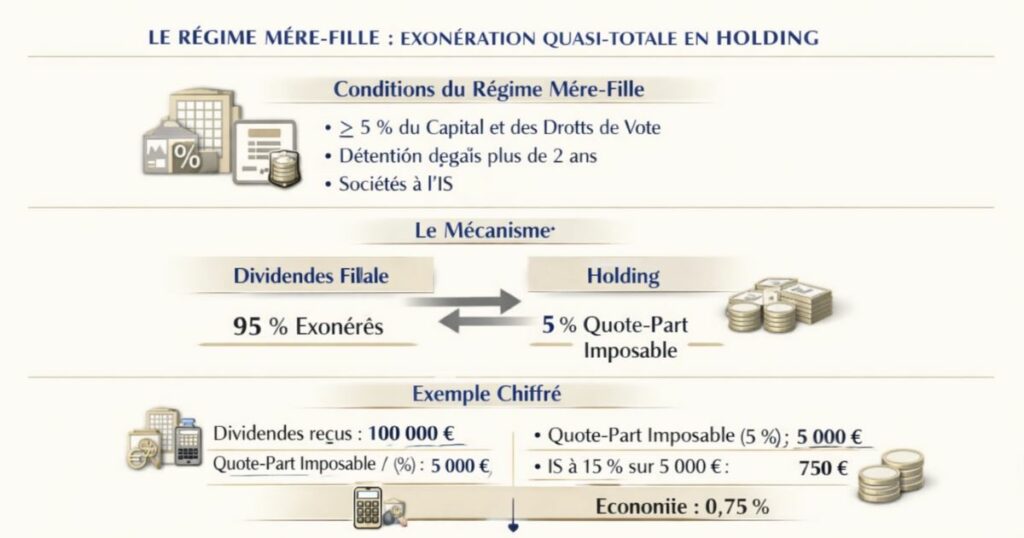

Le régime mère-fille : exonération quasi-totale en holding

Le mécanisme du régime mère-fille

C’est l’outil le plus puissant pour optimiser la remontée des dividendes dans une structure patrimoniale. Le régime mère-fille (prévu aux articles 145 et 216 du CGI) permet à une société mère (la holding) de recevoir des dividendes de ses filiales avec une exonération quasi-totale d’IS.

Les conditions pour bénéficier du régime mère-fille :

- La société mère détient au moins 5 % du capital ET des droits de vote de la filiale

- Les titres sont détenus depuis au moins 2 ans (ou engagement de conservation de 2 ans)

- Les deux sociétés sont soumises à l’IS (ou à un impôt équivalent)

Le mécanisme :

Les dividendes remontés de la filiale vers la holding sont exonérés d’IS à hauteur de 95 % seule une quote-part de frais et charges de 5 % est réintégrée dans le résultat imposable de la holding.

Exemple chiffré

Filiale (SCI IS) distribue 100 000 € de dividendes à la holding :

- IS payé par la filiale (avant distribution) : 25 % sur le bénéfice

- Dividende reçu par la holding : 100 000 €

- Exonération régime mère-fille (95 %) : 95 000 € exonérés

- Quote-part de frais et charges (5 %) : 5 000 € imposables

- IS sur 5 000 € (à 15 %) : 750 €

- Taux effectif d’IS de la holding sur les dividendes reçus : 0,75 %

Pourquoi c’est révolutionnaire

Sans régime mère-fille, les dividendes reçus par une holding seraient imposés à l’IS une deuxième fois (double imposition économique). Le régime mère-fille supprime quasi entièrement cette deuxième couche d’IS.

L’avantage : les bénéfices peuvent remonter de la filiale vers la holding avec seulement 0,75 % d’IS supplémentaire (la quote-part de frais et charges). Ils peuvent ensuite être réinvestis dans de nouveaux actifs immobiliers par la holding, ou distribués aux associés personnes physiques (avec flat tax).

L’intégration fiscale : partager les résultats dans un groupe

Qu’est-ce que l’intégration fiscale ?

L’intégration fiscale (article 223 A du CGI) est un régime optionnel qui permet à un groupe de sociétés soumises à l’IS de consolider leurs résultats en une seule assiette fiscale. La société mère (la holding intégrante) dépose une déclaration fiscale unique qui agrège les bénéfices et les déficits de toutes les filiales intégrées.

Les conditions de l’intégration fiscale

- La société mère doit détenir au moins 95 % du capital des filiales intégrées (pas 5 % comme pour le régime mère-fille)

- Toutes les sociétés doivent être soumises à l’IS

- L’option est exercée pour une durée minimale de 5 ans (reconductible)

L’avantage pour un portefeuille immobilier

Si une filiale génère un bénéfice de 50 000 € et qu’une autre génère un déficit de 20 000 € (travaux importants), l’intégration fiscale permet de n’imposer que le net : 30 000 € au lieu de 50 000 €.

Sans intégration fiscale, la filiale bénéficiaire paierait l’IS sur 50 000 € et le déficit de l’autre filiale ne pourrait pas être utilisé immédiatement.

Limites de l’intégration fiscale pour l’immobilier

L’intégration fiscale est très utile dans les structures industrielles où les filiales ont des résultats fluctuants. Pour un portefeuille immobilier, où les SCI à l’IS ont généralement des amortissements qui neutralisent les bénéfices, l’avantage est moins immédiat. Elle devient pertinente quand certaines filiales génèrent des bénéfices significatifs (crédits remboursés, amortissements épuisés) et que d’autres ont encore des déficits importants.

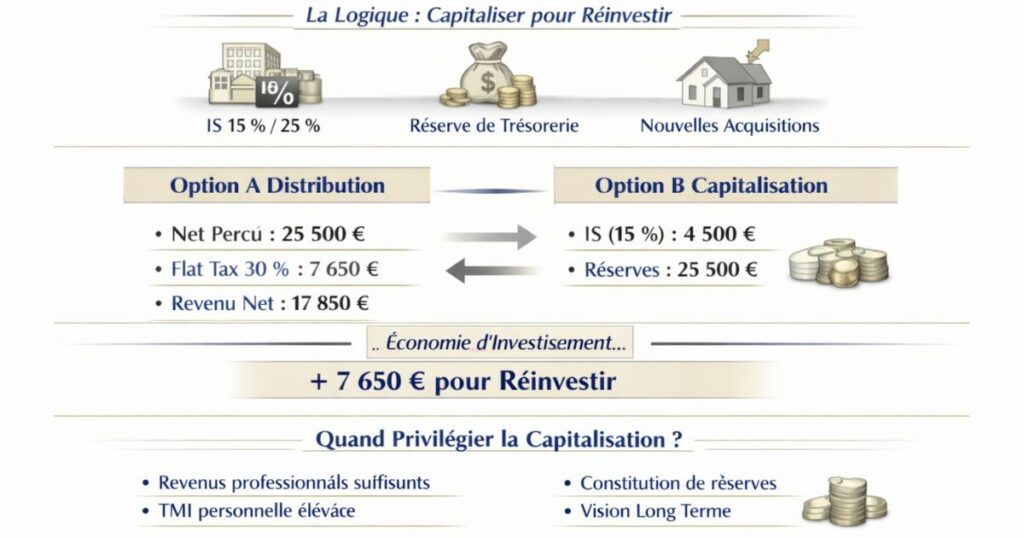

La capitalisation plutôt que la distribution : différer pour mieux gérer

Le principe de la capitalisation

Si l’objectif n’est pas de vivre des revenus de la structure immobilière (parce que vous avez d’autres revenus professionnels suffisants), la stratégie la plus fiscalement efficiente est de ne pas distribuer les bénéfices et de les capitaliser dans la société.

En maintenant les bénéfices dans la société :

- Ils ne supportent que l’IS (15 % jusqu’à 42 500 €, 25 % au-delà) pas la flat tax de 30 %

- Ils peuvent être réinvestis dans de nouvelles acquisitions immobilières

- Ils constituent une réserve de trésorerie qui améliore la capacité de financement de la société

La logique « capitaliser pour réinvestir »

Pour un investisseur dans une SCI IS avec plusieurs biens :

Bénéfice annuel net après amortissements : 30 000 €

Option A : Distribution :

- IS à 15 % : 4 500 € → dividende 25 500 €

- Flat tax 30 % : 7 650 €

- Revenu net perçu : 17 850 €

Option B : Capitalisation :

- IS à 15 % : 4 500 €

- Réserves dans la société : 25 500 €

- Ces 25 500 € sont disponibles pour financer l’apport d’une nouvelle acquisition

La capitalisation permet de conserver 25 500 € dans la société au lieu d’en percevoir 17 850 € en net soit 7 650 € de plus disponibles pour l’investissement.

Quand la capitalisation est-elle préférable ?

- Quand vous n’avez pas besoin des revenus locatifs pour votre train de vie

- Quand vous cherchez à constituer des réserves pour financer de nouvelles acquisitions

- Quand votre TMI personnelle est élevée (30 % ou plus) et que la flat tax ajouterait une couche d’imposition significative

- Quand vous avez un horizon long terme (vous pourrez récupérer les fonds à des conditions fiscales meilleures plus tard notamment si votre TMI baisse à la retraite)

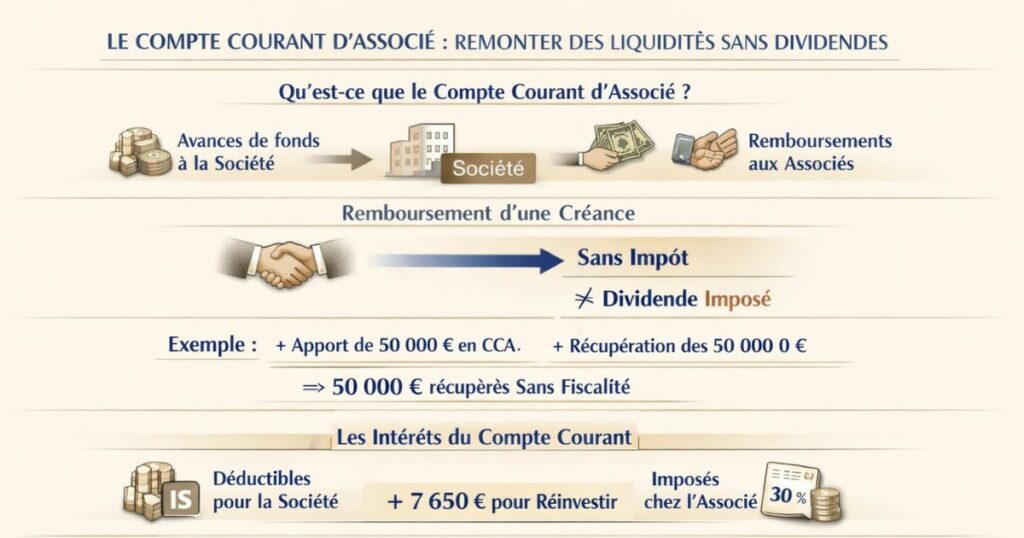

Le compte courant d’associé : remonter des liquidités sans dividendes

Qu’est-ce que le compte courant d’associé ?

Le compte courant d’associé (CCA) est un mécanisme par lequel un associé prête de l’argent à la société (CCA créditeur) ou reçoit de la société un paiement différé (CCA débiteur). C’est un outil de gestion de la trésorerie interne de la société.

Comment le CCA permet de remonter des liquidités

Quand un associé a préalablement apporté des fonds à la société (capital social ou avances en compte courant), il peut les récupérer à tout moment sans fiscalité : le remboursement d’un compte courant n’est pas un revenu, c’est le remboursement d’une créance.

Exemple :

Un associé a financé une acquisition en apportant 50 000 € en compte courant (au lieu de les apporter en capital). La société lui doit 50 000 €. Il peut demander le remboursement de cette somme sans aucun impôt ce n’est pas un dividende, c’est le remboursement d’une dette de la société.

Les intérêts du compte courant : un complément de rémunération

La société peut rémunérer le compte courant d’associé en versant des intérêts. Ces intérêts sont :

- Déductibles du résultat de la société (réduisent l’IS)

- Imposés dans les revenus de l’associé (flat tax de 30 %)

Le taux maximum déductible est fixé chaque trimestre par l’administration fiscale (taux maximum de déductibilité des comptes courants d’associés) généralement autour de 3 à 4 % selon les périodes.

Exemple :

CCA de 100 000 €, taux d’intérêt à 3,5 % :

- Intérêts versés à l’associé : 3 500 €/an

- Déduction IS (à 15 %) : économie de 525 €

- Imposition de l’associé (flat tax 30 %) : 1 050 €

- Coût net pour la société : 3 500 − 525 = 2 975 €

- Revenu net de l’associé : 2 450 €

C’est moins intéressant qu’un dividende en termes absolus mais l’avantage est que ces intérêts sont déductibles de la base IS, ce qui réduit le bénéfice imposable de la société.

L’optimisation par la distribution partielle

Pourquoi distribuer partiellement plutôt que tout ou rien

La plupart des investisseurs pensent la remontée de dividendes en tout ou rien. En réalité, une stratégie de distribution partielle et calibrée peut être optimale :

Distribuer juste ce dont vous avez besoin pour votre train de vie pas plus. Le solde reste dans la société (capitalisation).

Utiliser la tranche IS à 15 % : si votre société génère 50 000 € de bénéfice, les 42 500 premiers € sont taxés à 15 % (au lieu de 25 %). Une distribution calibrée dans cette tranche minimise le taux effectif.

La stratégie de lissage pluriannuel

Si les bénéfices de votre société sont variables d’une année à l’autre, une stratégie de lissage peut optimiser la fiscalité globale :

- Années de forts bénéfices : capitaliser dans la société (IS à 15 ou 25 %)

- Années de bénéfices faibles ou de déficit (travaux) : distribuer les réserves accumulées (la flat tax s’applique mais l’IS de la société était bas)

Cette approche temporelle réduit le taux effectif moyen d’imposition sur la durée.

L’optimisation par le choix du régime d’imposition des dividendes

Comme mentionné en section 2, si votre TMI personnelle est inférieure à 30 %, le barème progressif avec abattement de 40 % peut être plus favorable que la flat tax. Cette option est à évaluer annuellement elle s’exerce lors de la déclaration de revenus.

La distribution en année de revenus faibles

Si vous prenez une année sabbatique, que vous partez à la retraite, ou que vos revenus professionnels chutent significativement, c’est le moment optimal pour distribuer des réserves accumulées dans vos sociétés :

- Votre TMI personnelle est plus basse (peut être à 11 % ou 0 %)

- Si vous optez pour le barème progressif, les dividendes sont taxés au taux le plus bas possible

Cette stratégie de « fenêtre fiscale » est utilisée par les investisseurs avisés pour sortir des réserves accumulées sur des années de capitalisation à un coût fiscal minimal.

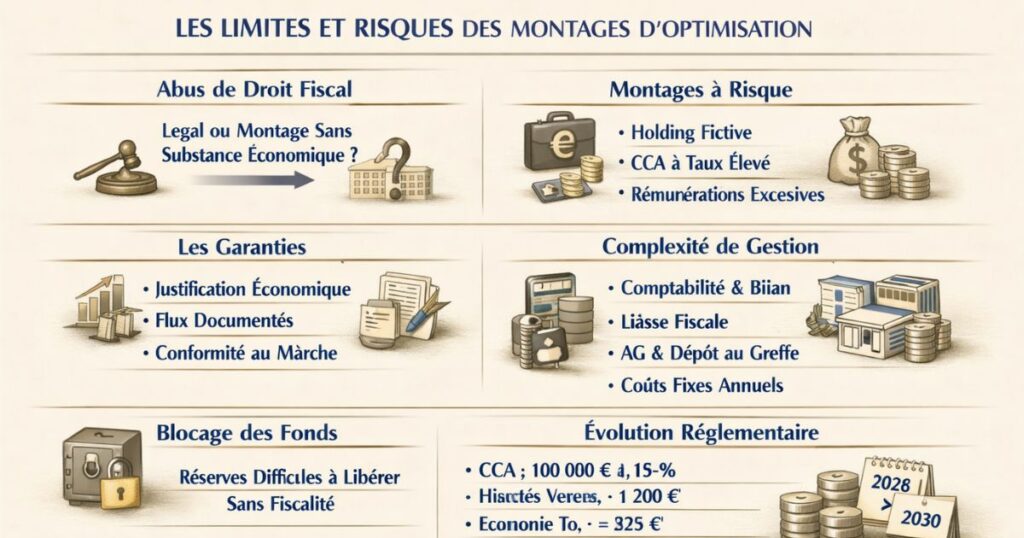

Les limites et risques des montages d’optimisation

La limite de l’abus de droit

Les stratégies d’optimisation fiscale sont légales mais elles doivent avoir une substance économique réelle. L’administration fiscale peut requalifier les montages qui n’ont pour seul but que l’évitement de l’impôt, sans justification économique.

Les montages à risque :

- Une holding créée uniquement pour bénéficier du régime mère-fille sans autre activité économique réelle

- Des comptes courants d’associés avec des taux d’intérêt hors marché

- Des rémunérations de gérant manifestement excessives par rapport aux services rendus

Les garanties :

- Chaque société doit avoir une raison d’être économique propre

- Les flux financiers entre les entités doivent être documentés et justifiés

- Les rémunérations et intérêts doivent être conformes au marché

La complexité de gestion

Chaque société dans une structure patrimoniale a ses propres obligations :

- Comptabilité annuelle et bilan

- Liasse fiscale (IS)

- Assemblée générale annuelle

- Comptes approuvés et déposés au greffe

- Éventuellement : commissaire aux comptes pour les grandes structures

Ces obligations représentent un coût fixe annuel significatif (expert-comptable, formalités juridiques) qui doit être mis en regard des économies fiscales réalisées.

Le risque de blocage des fonds

Les fonds capitalisés dans une société IS ne peuvent pas être récupérés « librement » ils doivent passer par une distribution (flat tax) ou un remboursement de compte courant (si le mécanisme a été prévu). Une société qui accumule des réserves peut se trouver dans une situation où les associés ont « beaucoup de richesse sur le papier » mais peu de liquidités personnelles disponibles.

L’évolution réglementaire

Les régimes fiscaux évoluent. La flat tax, le régime mère-fille, les taux IS tous peuvent être modifiés par une loi de finances. Une stratégie bâtie sur les règles de 2026 peut ne plus être optimale en 2030. Les structures patrimoniales doivent être revues régulièrement.

L’approche Vestae sur la remontée de dividendes

Chez Vestae, la question de la remontée de dividendes est une problématique que nous abordons avec nos clients dès que leur portefeuille atteint une certaine maturité généralement à partir du 3e ou 4e bien en structure IS.

Notre positionnement

Nous ne sommes ni notaires ni experts-comptables mais nous travaillons en coordination étroite avec ces professionnels pour offrir à nos clients une vision globale de leur situation patrimoniale, y compris sur les aspects de remontée des bénéfices.

Notre rôle :

Identifier le bon moment pour soulever cette question avec nos clients, les orienter vers les bons professionnels, et contribuer à la simulation de l’impact des différentes stratégies sur le rendement net de leur portefeuille.

La hiérarchie des stratégies selon les profils

Pour un investisseur en phase de constitution de portefeuille (0-10 ans) :

La capitalisation est généralement la meilleure stratégie. Les bénéfices restent dans les sociétés et financent de nouvelles acquisitions. La flat tax n’est pas déclenchée. L’IS à 15 % est le seul prélèvement.

Pour un investisseur avec une holding bien structurée :

Le régime mère-fille permet de faire remonter des dividendes de la filiale vers la holding avec 0,75 % d’IS. La holding peut ensuite réinvestir ou distribuer aux associés physiques avec la flat tax uniquement sur la distribution finale.

Pour un investisseur proche de la retraite :

La stratégie de « fenêtre fiscale » : distribuer massivement les réserves accumulées durant les années de revenus salariaux élevés, pendant les années où la TMI personnelle est basse (début de retraite, année sabbatique).

Pour un investisseur qui a besoin de revenus immédiats :

La rémunération de gérant (si le montant est raisonnable et déductible) ou le remboursement de comptes courants d’associés (sans fiscalité) sont à privilégier avant les dividendes.

Ce que nous recommandons systématiquement

- Ne pas créer une structure IS sans avoir pensé à la stratégie de sortie la remontée de dividendes doit être anticipée avant la création de la structure, pas après

- Consulter un expert-comptable ET un notaire avant toute décision de distribution significative les interactions entre les régimes fiscaux sont complexes

- Réviser annuellement la stratégie de distribution en fonction de l’évolution des revenus personnels, du contexte fiscal et des besoins de trésorerie

- Documenter soigneusement tous les flux entre les sociétés et les associés comptes courants, rémunérations, distributions pour prévenir tout risque de requalification

En résumé

Optimiser la remontée de dividendes dans une structure patrimoniale est l’un des enjeux les plus sophistiqués de l’investissement immobilier structuré. Ce qu’il faut retenir :

- La double imposition IS + flat tax peut atteindre 47,5 % sur un bénéfice distribué sans optimisation, c’est le taux effectif réel

- L’abattement de 40 % sur les dividendes (option barème progressif) est avantageux pour les contribuables à TMI inférieure à 30 %

- La rémunération de gérant est déductible de l’IS et peut être plus efficiente que le dividende à analyser au cas par cas

- Le régime mère-fille est l’outil le plus puissant : les dividendes reçus par la holding sont exonérés à 95 % → taux effectif IS de 0,75 % seulement

- La capitalisation est la stratégie optimale pour les investisseurs qui n’ont pas besoin de revenus immédiats : IS à 15 % seulement, les fonds restent dans la société pour de nouvelles acquisitions

- Le compte courant d’associé permet de remonter des liquidités sans dividendes (remboursement de créance, pas de revenu)

- La distribution partielle calibrée dans la tranche IS à 15 % (jusqu’à 42 500 €) minimise le taux effectif global

- La fenêtre fiscale (distribution en année de faibles revenus personnels) est une stratégie puissante pour les investisseurs en fin de carrière ou en retraite

- Les risques incluent l’abus de droit, la complexité de gestion et le blocage des fonds à gérer avec des professionnels compétents

- Consultez systématiquement un expert-comptable et un notaire la remontée de dividendes est une matière où les erreurs coûtent cher

Vous souhaitez structurer votre portefeuille immobilier dans le Grand Ouest et optimiser la remontée de vos revenus locatifs ? Contactez Vestae, nous vous mettons en relation avec les experts-comptables et notaires partenaires qui maîtrisent ces problématiques.