L’assurance emprunteur est l’une des dépenses les plus significatives d’un crédit immobilier et l’une des moins bien optimisées par les investisseurs locatifs. Elle peut représenter jusqu’à 30 % du coût total du crédit, soit plusieurs milliers d’euros sur la durée d’un prêt de 20 ans.

Pourtant, beaucoup d’investisseurs souscrivent l’assurance proposée par leur banque sans chercher à comparer, sans ajuster les garanties à leur situation réelle, et sans profiter des possibilités offertes par la législation notamment la loi Lemoine, qui depuis 2022 permet de changer d’assurance à tout moment.

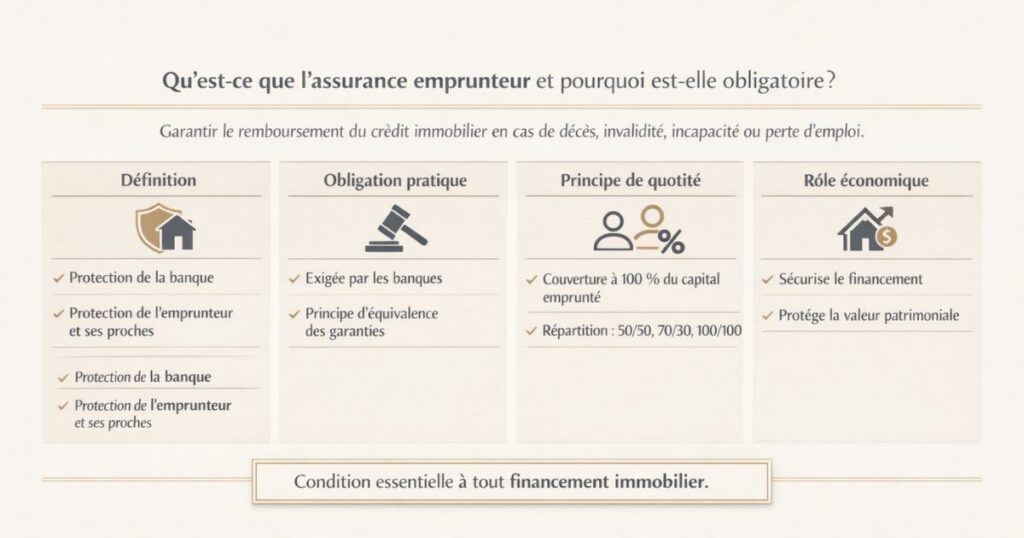

Qu’est-ce que l’assurance emprunteur et pourquoi est-elle obligatoire ?

Définition

L’assurance emprunteur est un contrat qui garantit le remboursement du crédit immobilier en cas de survenance d’un événement grave affectant l’emprunteur : décès, invalidité, incapacité de travail, voire perte d’emploi selon les contrats.

Elle protège simultanément deux parties :

- La banque : qui est assurée de récupérer les sommes prêtées quoi qu’il arrive à l’emprunteur

- L’emprunteur et ses proches : qui ne se retrouvent pas avec une dette immobilière insurmontable en cas de coup dur

Est-elle légalement obligatoire ?

Strictement parlant, la loi n’impose pas l’assurance emprunteur. Mais en pratique, aucune banque ne finance un bien immobilier sans exiger cette assurance. Elle constitue donc une condition sine qua non de l’obtention du crédit.

La banque peut refuser un dossier si les garanties proposées par l’assurance alternative ne sont pas jugées équivalentes à celles de son propre contrat de groupe. C’est ce que l’on appelle le principe d’équivalence des garanties.

Le principe de quotité

Pour un emprunt à deux co-emprunteurs, la banque exige que la couverture totale atteigne 100 % du capital emprunté. La répartition entre les deux emprunteurs (la « quotité ») peut être de 50/50, 70/30 ou 100/100. Plus la quotité est élevée pour chaque emprunteur, mieux il est protégé mais plus la prime d’assurance est importante.

Pour un investissement locatif souscrit seul, la quotité est de 100 % par défaut.

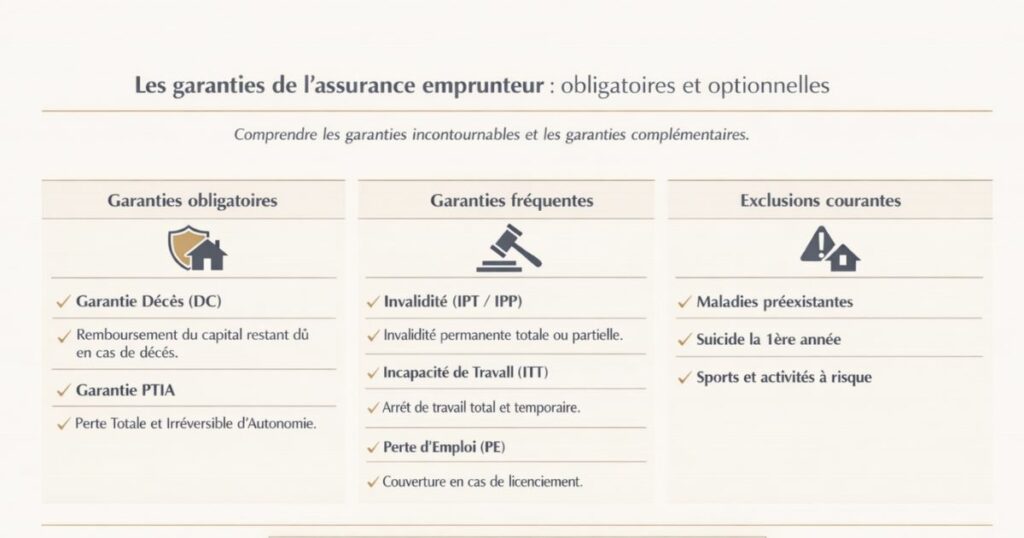

Les garanties de l’assurance emprunteur : obligatoires et optionnelles

Les garanties systématiquement exigées par les banques

La garantie Décès (DC)

En cas de décès de l’emprunteur, l’assurance rembourse le capital restant dû à la banque. C’est la garantie socle, présente dans tous les contrats sans exception.

La garantie Perte Totale et Irréversible d’Autonomie (PTIA)

Elle intervient quand l’emprunteur se trouve dans l’impossibilité définitive d’exercer toute activité professionnelle et a besoin de l’assistance d’une tierce personne pour accomplir les actes essentiels de la vie quotidienne. Elle entraîne le remboursement total du capital restant dû.

Ces deux garanties : DC + PTIA, sont systématiquement exigées par les banques pour tout crédit immobilier.

Les garanties fréquemment demandées pour une résidence principale

L’Invalidité Permanente Totale (IPT)

Elle couvre l’emprunteur dont le taux d’invalidité est supérieur à 66 %. La prise en charge peut être totale ou partielle selon les contrats.

L’Invalidité Permanente Partielle (IPP)

Elle couvre les invalidités comprises entre 33 % et 66 %. Souvent moins bien couverte, avec des franchises importantes.

L’Incapacité Temporaire Totale de travail (ITT)

Elle couvre l’emprunteur en arrêt de travail total et temporaire. Elle prend en charge les mensualités du crédit pendant la durée de l’arrêt, après un délai de franchise (souvent 90 jours).

La garantie Perte d’Emploi (PE)

Optionnelle dans la majorité des contrats, elle couvre les mensualités en cas de licenciement. Elle est souvent coûteuse, avec de nombreuses exclusions, et rarement rentable sur le long terme.

Ce qui est généralement exclu

Toutes les assurances emprunteur comportent des exclusions qu’il faut lire attentivement :

- Les maladies préexistantes non déclarées (risque de nullité du contrat)

- Le suicide dans la première année (souvent exclu pour la garantie DC)

- Les sports extrêmes ou activités à risque

- Les affections dorsales et psychiatriques (souvent soumises à des conditions restrictives)

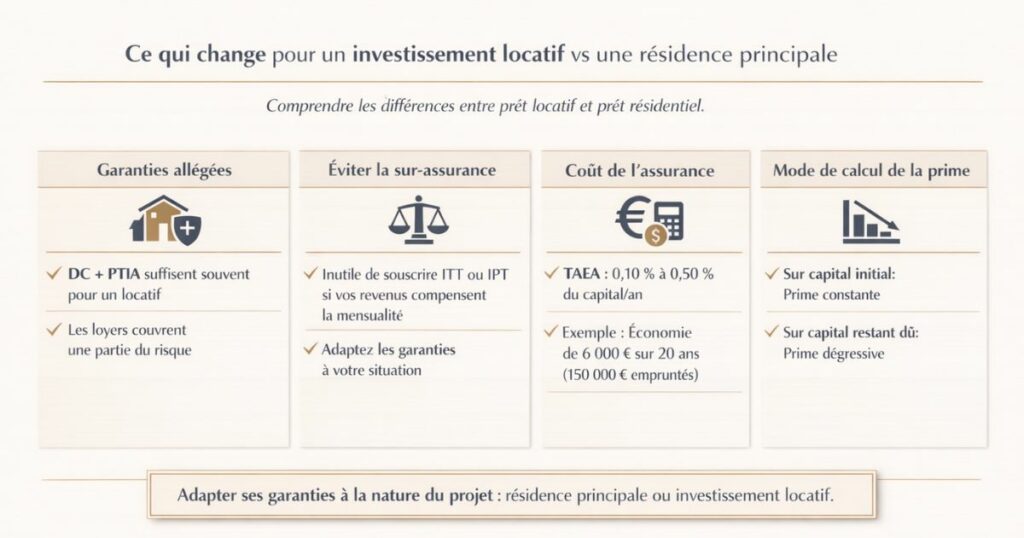

Ce qui change pour un investissement locatif vs une résidence principale

C’est un point capital que beaucoup d’investisseurs ignorent : l’assurance emprunteur pour un investissement locatif n’est pas identique à celle d’une résidence principale.

Des garanties potentiellement allégées

Pour un investissement locatif, les banques exigent généralement moins de garanties que pour une résidence principale. La logique est simple : en cas d’incapacité de travail, l’emprunteur continue de percevoir des loyers qui couvrent (en partie ou en totalité) la mensualité du crédit. Le risque pour la banque est donc moindre.

En pratique, beaucoup de banques se contentent des garanties DC + PTIA pour un investissement locatif, sans exiger les garanties ITT et IPT qui sont quasi systématiques pour une résidence principale.

L’enjeu pour l’investisseur : ne pas sur-assurer

Certains emprunteurs souscrivent le même niveau de garanties pour leur investissement locatif que pour leur résidence principale, par habitude ou par méconnaissance. C’est souvent une sur-assurance coûteuse.

Réfléchissez à votre situation réelle :

- En cas d’arrêt de travail, les loyers continuent d’être perçus. Avez-vous vraiment besoin d’une garantie ITT sur votre crédit locatif si votre résidence principale est déjà couverte par une telle garantie ?

- En cas d’invalidité permanente, vos loyers continuent. La garantie IPT est-elle indispensable sur ce crédit ?

La réponse dépend de votre situation personnelle, du niveau de couverture de votre assurance locative principale, et de votre capacité à absorber la mensualité du crédit locatif avec vos autres revenus en cas de coup dur.

L’ITT et l’IPT : souvent inutiles sur un locatif si vous avez d’autres revenus

Si vous avez un emploi stable qui génère des revenus suffisants pour couvrir la mensualité du crédit locatif même en cas d’arrêt de travail (via les indemnités journalières de la Sécurité sociale et votre complémentaire santé), la garantie ITT sur l’investissement locatif peut être superflue.

Conseil Vestae : discutez avec un courtier spécialisé de la pertinence de chaque garantie au regard de votre situation personnelle. Un contrat avec DC + PTIA uniquement sur un crédit locatif peut être parfaitement suffisant et nettement moins coûteux.

Le coût de l’assurance emprunteur : ce que vous payez vraiment

Le TAEA : l’indicateur à regarder

Le coût de l’assurance emprunteur s’exprime via le Taux Annuel Effectif d’Assurance (TAEA), qui mesure le coût de l’assurance en pourcentage du capital initial emprunté, sur une année.

Le TAEA varie généralement entre 0,10 % et 0,50 % du capital par an, selon :

- L’âge de l’emprunteur (plus on est jeune, plus le taux est bas)

- L’état de santé (antécédents médicaux, pratique d’un sport à risque)

- Les garanties souscrites

- La politique tarifaire de l’assureur

L’impact sur le coût total du crédit

Pour illustrer l’enjeu, voici la comparaison entre une assurance bancaire classique et une délégation d’assurance externe, sur un crédit de 150 000 € sur 20 ans :

| Scénario | TAEA | Coût annuel | Coût total sur 20 ans |

|---|---|---|---|

| Assurance bancaire groupe | 0,35 % | 525 € | 10 500 € |

| Délégation assurance externe | 0,15 % | 225 € | 4 500 € |

| Économie réalisée | — | 300 €/an | 6 000 € |

6 000 € d’économie sur 20 ans sur un seul crédit locatif, c’est l’équivalent de 10 mois de loyer sur un T2 à Laval. L’enjeu est loin d’être négligeable.

La différence entre taux sur capital initial et taux sur capital restant dû

Attention à une subtilité importante dans les contrats d’assurance emprunteur :

- Assurance calculée sur le capital initial : la prime reste constante pendant toute la durée du crédit, même si le capital restant dû diminue. C’est le mode de calcul le plus courant dans les contrats bancaires et le plus coûteux sur la durée

- Assurance calculée sur le capital restant dû : la prime diminue chaque année au fur et à mesure du remboursement du capital. Ce mode est plus avantageux sur la durée totale du crédit, même si la prime de départ peut être légèrement plus élevée

Quand vous comparez des offres, vérifiez toujours ce paramètre, il peut changer significativement le coût total réel de l’assurance.

La délégation d’assurance : principe et avantages

Qu’est-ce que la délégation d’assurance ?

La délégation d’assurance (ou assurance déléguée) consiste à souscrire son assurance emprunteur auprès d’un assureur externe autre que la banque prêteuse. Depuis la loi Lagarde de 2010, les banques ont l’obligation d’accepter les assurances externes, à condition que les garanties soient équivalentes à celles de leur contrat de groupe.

Pourquoi la délégation est presque toujours avantageuse

Les contrats d’assurance groupe proposés par les banques mutualisent les risques sur l’ensemble de leurs clients, sans distinction d’âge, de santé ou de profil. C’est pratique mais peu adapté aux profils à faible risque (jeunes, bonne santé, non-fumeurs).

Les assureurs externes, eux, individualisent le tarif selon le profil de l’emprunteur. Un investisseur de 35 ans en bonne santé, non-fumeur, trouvera presque systématiquement une offre externe nettement moins chère que l’assurance groupe de sa banque.

Le principe d’équivalence des garanties

La banque peut refuser une assurance externe si ses garanties ne sont pas jugées équivalentes aux siennes. Pour évaluer cette équivalence, le Comité Consultatif du Secteur Financier (CCSF) a défini une liste de 18 critères de référence (11 pour les crédits immobiliers, 7 pour les crédits à la consommation). La banque doit préciser quels critères elle retient parmi ces 18 généralement entre 8 et 11 et ne peut pas en exiger davantage.

En pratique, les contrats des assureurs externes couvrent très facilement les critères retenus par les banques. Le refus d’une délégation pour non-équivalence est devenu rare depuis le renforcement de la réglementation.

La loi Lemoine : changer d’assurance à tout moment

C’est la révolution de 2022 dans le domaine de l’assurance emprunteur.

Ce que dit la loi Lemoine

Entrée en vigueur le 1er juin 2022 pour les nouveaux contrats et le 1er septembre 2022 pour les contrats en cours, la loi Lemoine permet à tout emprunteur de résilier son assurance emprunteur à tout moment, sans frais ni pénalité, pour en souscrire une autre présentant des garanties équivalentes.

Avant cette loi :

- La loi Lagarde (2010) permettait la délégation d’assurance dès la souscription du crédit

- La loi Hamon (2014) permettait la résiliation dans les 12 premiers mois du crédit

- La loi Bourquin (2018) permettait la résiliation à chaque date anniversaire du contrat

La loi Lemoine supprime toutes ces restrictions temporelles : vous pouvez désormais changer à n’importe quel moment, sans avoir à attendre une date anniversaire.

Ce que cela signifie concrètement pour vous

Si vous avez souscrit votre crédit locatif avec l’assurance de votre banque même il y a 5 ou 10 ans vous pouvez changer d’assurance dès aujourd’hui. Il vous suffit de :

- Trouver une offre d’assurance externe avec des garanties équivalentes à celles de votre contrat actuel

- Notifier votre banque de votre souhait de résiliation, en joignant le nouveau contrat

- La banque dispose de 10 jours ouvrés pour accepter ou refuser la nouvelle assurance. En cas de refus, elle doit le motiver précisément

- La résiliation prend effet au plus tard le lendemain de la date de notification d’acceptation

Qui peut vraiment en bénéficier ?

La loi Lemoine est particulièrement avantageuse pour :

- Les emprunteurs qui ont souscrit leur crédit il y a plusieurs années, avant la généralisation des assurances déléguées compétitives

- Les jeunes emprunteurs en bonne santé, dont le profil est peu risqué pour les assureurs externes

- Les investisseurs avec plusieurs crédits locatifs : chaque crédit peut faire l’objet d’une résiliation/souscription distincte

La suppression du questionnaire de santé sous conditions

La loi Lemoine a également introduit la suppression du questionnaire de santé pour les crédits inférieurs à 200 000 € remboursés avant les 60 ans de l’emprunteur. Cette mesure facilite l’accès à l’assurance pour les personnes ayant des antécédents médicaux sur des crédits de montant modéré

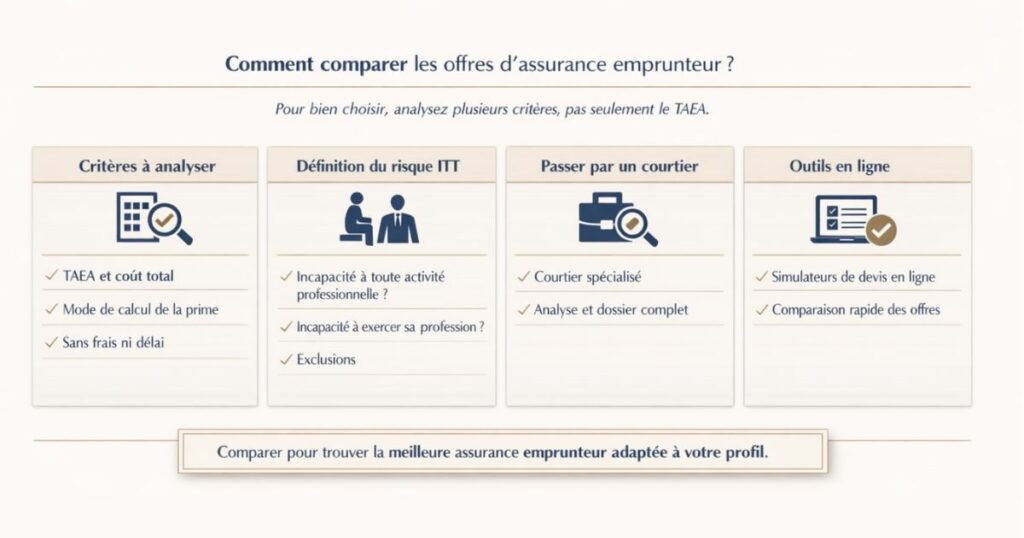

Comment comparer les offres d’assurance emprunteur ?

Les éléments à comparer

Comparer des offres d’assurance emprunteur ne se résume pas à comparer les TAEA. Voici les critères essentiels à analyser :

Le TAEA et le coût total

C’est le point de départ mais pas le seul. Un TAEA bas avec des garanties insuffisantes n’est pas un bon deal.

Le mode de calcul de la prime

Capital initial (prime constante) ou capital restant dû (prime décroissante) ? Pour un investissement locatif de 20 ans, la prime sur capital restant dû peut être plus avantageuse sur la durée totale.

Le délai de franchise sur l’ITT

Si vous souscrivez la garantie ITT, vérifiez le délai de franchise : la plupart des contrats ne déclenchent la prise en charge qu’après 30, 60 ou 90 jours d’arrêt de travail. Un délai plus court est plus protecteur mais plus cher.

Les exclusions

Lisez attentivement les exclusions de garantie : sports pratiqués, pathologies exclues (dos, psychiatrie…), définitions de l’invalidité. Deux contrats au même TAEA peuvent avoir des niveaux de couverture très différents selon leurs exclusions.

La définition du risque ITT

Certains contrats couvrent l’incapacité à exercer toute activité professionnelle, d’autres uniquement l’incapacité à exercer votre profession habituelle. La seconde définition est plus protectrice.

Passer par un courtier en assurance

La comparaison d’offres d’assurance emprunteur est complexe. Un courtier spécialisé (comme April, Magnolia, Assurland, ou un courtier indépendant) peut analyser votre profil, identifier les meilleures offres du marché et constituer le dossier de demande de délégation pour vous. Sa rémunération est généralement incluse dans la prime d’assurance il ne vous coûte rien directement.

L’outil de simulation en ligne

De nombreux comparateurs en ligne (Meilleurtaux, Empruntis, Magnolia…) permettent d’obtenir des devis en quelques minutes. Ces outils sont utiles pour avoir une première estimation, mais un courtier humain reste nécessaire pour les cas complexes (antécédents médicaux, profil atypique, montant élevé).

Les spécificités liées au profil de l’emprunteur

Le profil idéal pour l’assurance déléguée

L’assurance déléguée est particulièrement avantageuse pour les profils suivants :

- Jeunes emprunteurs (moins de 40 ans) : le risque statistique est faible, les tarifs externes sont très compétitifs

- Non-fumeurs : les assureurs externes appliquent souvent une décote significative pour les non-fumeurs

- Bonne santé : sans antécédents médicaux significatifs, les tarifs sont optimaux

- Professions « à faible risque » : les professions de bureau ou libérales bénéficient de tarifs préférentiels par rapport aux métiers exposés

La convention AERAS : pour les profils à risque aggravé de santé

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) encadre l’accès à l’assurance emprunteur pour les personnes ayant ou ayant eu une maladie grave. Elle impose aux assureurs d’examiner les demandes en trois niveaux successifs et de proposer une couverture adaptée, parfois avec des surprimes ou des exclusions partielles.

Depuis la loi Lemoine, le droit à l’oubli a également été renforcé : un emprunteur dont le cancer a été guéri depuis plus de 5 ans n’a plus à le déclarer dans son questionnaire de santé. C’est un progrès significatif pour les anciens malades qui souhaitent emprunter.

Les professions à risque

Certaines professions (pompier, militaire, gendarme, artiste du spectacle vivant…) sont considérées comme à risque par les assureurs. Les contrats de groupe bancaires les couvrent généralement sans surprime significative, tandis que certains assureurs externes peuvent les exclure ou les surprimer. Si vous exercez une profession à risque, vérifiez attentivement les conditions de couverture avant de changer d’assurance.

Les sports à risque

La pratique de sports extrêmes (parachutisme, alpinisme, sports motorisés…) peut entraîner des exclusions ou des surprimes dans les contrats d’assurance emprunteur. Déclarez systématiquement vos activités sportives pour éviter toute contestation en cas de sinistre.

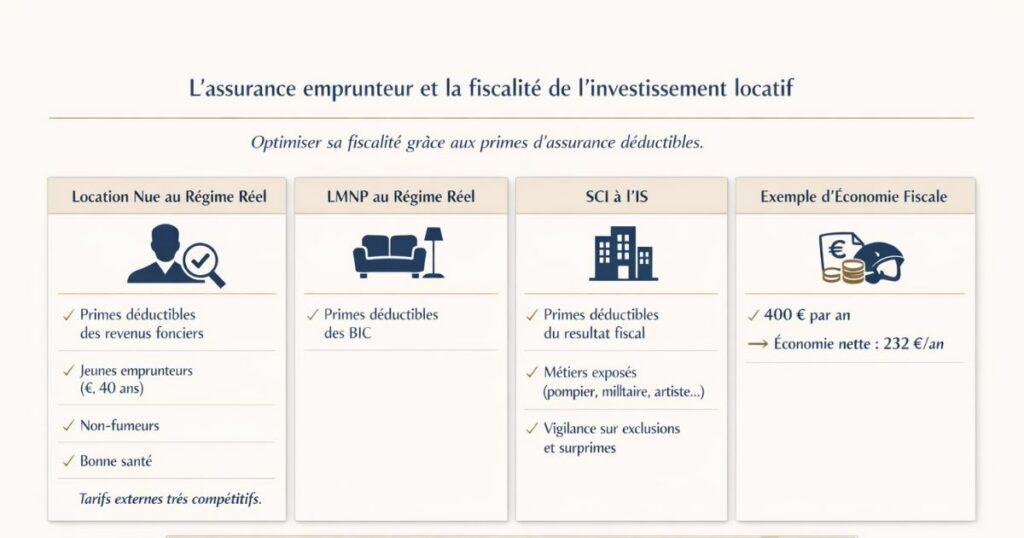

L’assurance emprunteur et la fiscalité de l’investissement locatif

C’est un avantage souvent méconnu des investisseurs locatifs : les primes d’assurance emprunteur sont déductibles fiscalement dans certains régimes.

En location nue au régime réel (revenus fonciers)

Les primes d’assurance emprunteur versées pour un crédit souscrit en vue d’acquérir un bien locatif sont déductibles des revenus fonciers au régime réel, au même titre que les intérêts d’emprunt.

Concrètement, si vous payez 400 €/an de prime d’assurance emprunteur et que vous êtes imposé au taux marginal de 41 % + 17,2 % de prélèvements sociaux :

- Économie fiscale annuelle : 400 × (41 % + 17,2 %) = 232 €/an

- Coût réel de l’assurance : 400 – 232 = 168 €/an seulement

En LMNP au régime réel (BIC)

En location meublée au régime réel, les primes d’assurance emprunteur sont également déductibles du résultat imposable, en tant que charges d’exploitation.

En SCI à l’IS

Dans une SCI soumise à l’impôt sur les sociétés, les primes d’assurance emprunteur sont déductibles du résultat fiscal de la société, ce qui réduit l’IS dû.

L’impact concret sur le rendement net

La déductibilité des primes d’assurance réduit le coût réel de l’assurance emprunteur. C’est un argument supplémentaire pour raisonner en coût net d’impôt plutôt qu’en coût brut — et pour intégrer dès le départ les primes dans la simulation de rentabilité de l’investissement.

L’approche Vestae sur l’assurance emprunteur

L’assurance emprunteur fait partie intégrante de notre analyse du coût de financement pour chaque investissement. Chez Vestae, nous considérons que négliger l’assurance emprunteur, c’est laisser de l’argent sur la table souvent plusieurs milliers d’euros sur la durée du crédit.

Notre conseil systématique à nos clients

Avant de signer l’offre de prêt, nous encourageons systématiquement nos clients à :

- Demander le TAEA de l’assurance proposée par la banque

- Contacter un courtier en assurance pour obtenir une ou deux offres externes comparables

- Évaluer la pertinence de chaque garantie au regard de leur situation personnelle (notamment l’ITT et l’IPT sur un crédit locatif)

- Intégrer le coût net d’assurance (après déductibilité fiscale) dans la simulation de rentabilité

Notre regard sur la loi Lemoine

Pour nos clients qui ont souscrit des crédits locatifs avant 2022 avec des assurances bancaires standard, la loi Lemoine ouvre une opportunité concrète d’économie immédiate. Un simple audit de l’assurance en place peut révéler des économies de plusieurs centaines d’euros par an, sans aucune modification du crédit lui-même.

La mise en relation avec des courtiers partenaires

Nous travaillons avec des courtiers spécialisés en financement locatif qui intègrent systématiquement la comparaison d’assurance dans leur accompagnement. Nos clients bénéficient de cette mise en relation pour optimiser l’ensemble du coût de financement : taux + assurance et non uniquement le taux nominal.

En résumé

L’assurance emprunteur est un levier d’optimisation souvent sous-estimé dans l’investissement locatif. Ce qu’il faut retenir :

- Les garanties DC + PTIA sont systématiquement exigées les garanties ITT et IPT sont souvent optionnelles pour un crédit locatif

- Le coût de l’assurance peut représenter jusqu’à 30 % du coût total du crédit c’est un poste à ne pas négliger

- La délégation d’assurance permet d’économiser plusieurs milliers d’euros sur la durée du crédit, grâce à des TAEA nettement plus compétitifs chez les assureurs externes

- La loi Lemoine (2022) permet de changer d’assurance à tout moment, sans attendre une date anniversaire y compris sur des crédits en cours

- Les primes d’assurance emprunteur sont déductibles fiscalement en revenus fonciers au régime réel, en LMNP au réel et en SCI à l’IS

- Raisonnez en coût net d’impôt pour évaluer le vrai impact de l’assurance sur votre rendement locatif

Vous souhaitez optimiser le financement de votre investissement locatif dans le Grand Ouest, assurance incluse ? Contactez Vestae, nous vous orientons vers les meilleurs partenaires pour sécuriser votre crédit aux meilleures conditions.