« Je voudrais investir dans l’immobilier locatif, mais je n’ai pas beaucoup d’épargne. Est-ce quand même possible ? »

C’est l’une des questions les plus fréquentes que nous recevons chez Vestae et la réponse est oui, sous conditions. Investir avec peu d’apport est possible en 2026, mais cela nécessite un profil bancaire solide, une stratégie de financement réfléchie et surtout le choix d’un bien qui facilite l’obtention du crédit.

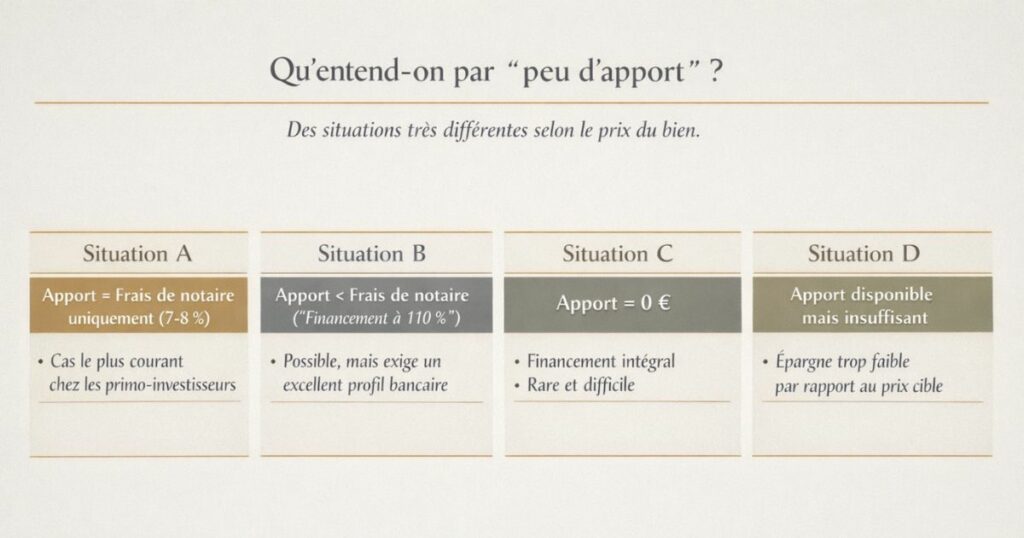

Qu’entend-on par « peu d’apport » ?

Les différentes situations

« Peu d’apport » recouvre en réalité des situations très différentes selon le prix du bien ciblé. Voici comment nous les catégorisons :

Situation A : Apport = frais de notaire uniquement (7-8 % du prix)

C’est le minimum généralement exigé par les banques. Pour un bien à 90 000 €, cela représente 6 300 à 7 200 €. C’est la situation la plus courante parmi les primo-investisseurs qui ont une petite épargne constituée.

Situation B : Apport < frais de notaire (« financement à 110 % »)

L’investisseur souhaite que la banque finance à la fois le prix d’acquisition ET les frais de notaire. C’est techniquement possible, mais exige un profil bancaire excellent.

Situation C : Apport = 0 €

L’investisseur n’a aucune épargne disponible et souhaite financer l’intégralité de l’opération (prix + frais) par le crédit. C’est le cas le plus difficile possible mais rare et exigeant.

Situation D : Apport disponible mais insuffisant au regard du prix cible

L’investisseur a 15 000 € d’épargne mais vise un bien à 150 000 € l’apport est trop faible proportionnellement pour être accepté par la banque.

Dans la suite de cet article, nous traitons principalement des situations A et B les plus fréquentes et les plus accessibles à un investisseur débutant avec peu d’épargne.

Ce que les banques acceptent réellement en 2026

La règle de base : les frais de notaire sont à votre charge

La règle bancaire quasi-universelle en 2026 est que les banques financent jusqu’à 100 % du prix d’acquisition net mais pas les frais de notaire (7-8 % dans l’ancien), qui doivent être financés sur fonds propres.

Autrement dit, pour un appartement à 85 000 €, vous aurez besoin d’environ 6 400 à 7 000 € d’épargne personnelle pour couvrir les frais de notaire même si la banque finance le reste à 100 %.

L’exception : le financement à 110 %

Certaines banques notamment les banques régionales et les banques mutualistes (Crédit Agricole, Crédit Mutuel, Caisse d’Épargne, Banque Populaire) acceptent de financer à 110 % pour des profils très solides. Cela signifie que la banque prête à la fois le prix d’acquisition ET les frais de notaire.

Cette exception n’est pas disponible pour tout le monde les conditions sont strictes.

L’apport en 2026 : plus exigeant qu’en 2019-2021

La période 2019-2021 était une fenêtre exceptionnelle pour les emprunteurs : taux très bas, critères d’octroi assouplis, nombreuses banques qui finançaient à 110 % sans difficulté. Cette fenêtre s’est refermée avec la remontée des taux en 2022-2023.

En 2026, avec des taux stabilisés autour de 3,26 % sur 20 ans, les banques ont retrouvé une position plus équilibrée ni aussi strictes qu’en 2023-2024, ni aussi souples qu’en 2020-2021. La marge de manœuvre existe, mais elle est réservée aux bons dossiers.

Le profil idéal pour emprunter avec peu d’apport

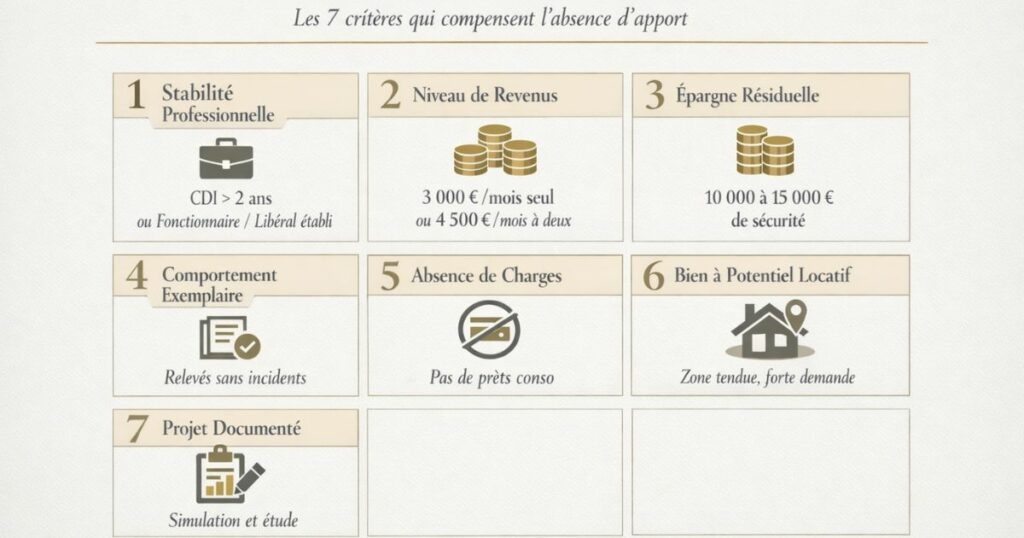

Les 7 critères qui compensent l’absence d’apport

Quand vous n’avez pas (ou peu) d’apport, la banque regarde d’autant plus attentivement le reste de votre profil. Voici les 7 critères qui jouent en votre faveur :

1. La stabilité professionnelle

Un CDI confirmé (plus de 2 ans dans le même poste ou secteur) est le premier signal de confiance pour la banque. Un fonctionnaire titulaire ou un professionnel libéral bien établi peuvent également obtenir de bons financements.

Les CDD, les indépendants récents (moins de 3 ans d’activité), les intermittents du spectacle ou les saisonniers auront beaucoup plus de mal à obtenir un financement avec peu d’apport.

2. Le niveau de revenus

Un revenu net mensuel de 3 000 €/mois minimum (seul) ou 4 500 € à deux est généralement le seuil en dessous duquel les banques hésitent à financer sans apport. Plus vos revenus sont élevés, plus la banque est rassurée.

3. L’épargne résiduelle après l’investissement

Même si vous apportez peu (ou rien), la banque veut savoir que vous avez de l’épargne de côté un « matelas de sécurité ». En général, 10 000 à 15 000 € d’épargne résiduelle (livret A, PEL, assurance vie) est un signal positif fort.

4. Le comportement bancaire exemplaire

Pas de découverts sur les 3 derniers mois, pas de crédits à la consommation excessifs, pas de rejets de prélèvements. Les banques analysent vos 3 derniers relevés de compte et un découvert peut faire basculer un dossier.

5. L’absence de charges de crédit importantes

Si vous avez déjà un crédit auto, un prêt personnel ou un crédit revolving actifs, ils pèsent sur votre taux d’endettement. Idéalement, soldez ou limitez ces crédits avant de présenter votre dossier d’investissement immobilier.

6. Un bien à fort potentiel locatif

La banque sait que les loyers couvriront une partie des mensualités. Un bien dans une zone à forte demande locative (Le Mans, Laval, Brest villes en zone tendue ou à tissu économique solide) rassure la banque sur la pérennité des revenus locatifs.

7. Un projet bien documenté

Présenter à la banque une simulation de rendement complète, les données de marché locatif du secteur, une estimation de travaux réaliste c’est démontrer que vous avez travaillé votre dossier sérieusement. Un investisseur qui arrive avec un dossier professionnel inspire confiance.

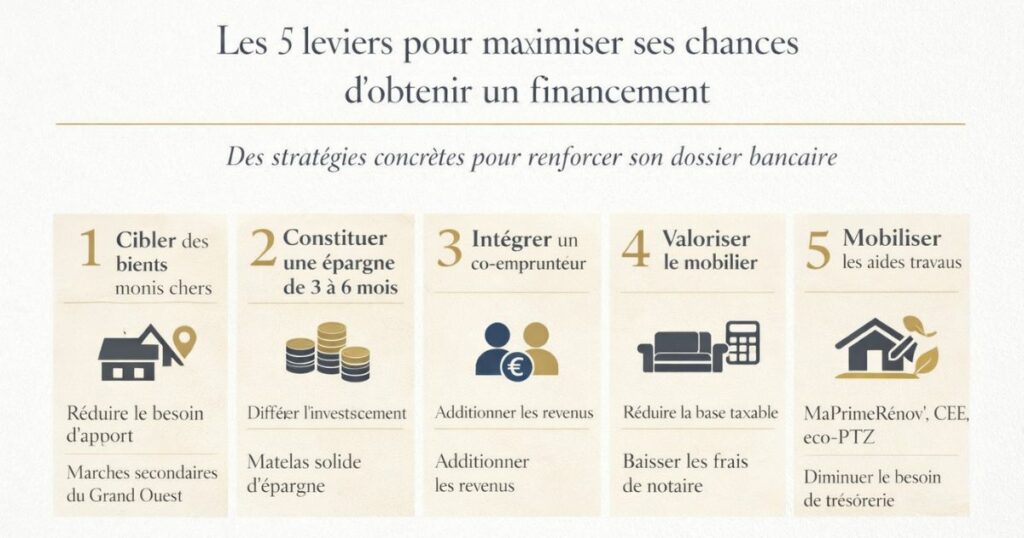

Les 5 leviers pour maximiser ses chances d’obtenir un financement

Levier 1 : Cibler des biens moins chers pour réduire le besoin d’apport

La logique est simple : si vous avez 7 000 € d’épargne disponible, un bien à 90 000 € vous demandera 7 200 € de frais de notaire soit presque exactement ce que vous avez. En revanche, un bien à 80 000 € ne demandera que 6 400 € de frais plus accessible.

Dans les marchés secondaires du Grand Ouest que Vestae anime (Alençon, Saint-Hilaire-du-Harcouët, Fougères, certains secteurs de Laval ou du Mans), des T2 de qualité correcte existent entre 60 000 et 85 000 € (frais inclus) avec des rendements bruts de 8 à 10 %.

Viser un bien moins cher dans un bon marché secondaire est souvent la meilleure stratégie pour un investisseur avec peu d’apport.

Levier 2 : Constituer une épargne de 3 à 6 mois en amont

Si vous n’avez pas encore les frais de notaire, différer l’investissement de 6 à 12 mois pour constituer ce matelas minimum est souvent la meilleure décision. Un investisseur qui arrive avec 8 000 € de frais de notaire + 10 000 € d’épargne résiduelle a un dossier nettement plus solide qu’un investisseur qui vide intégralement son livret A pour couvrir juste les frais.

Levier 3 : Intégrer un co-emprunteur

Si votre profil seul est insuffisant (revenus trop faibles, CDI trop récent), investir à deux avec un partenaire (conjoint, associé) peut débloquer le financement. Les revenus des deux co-emprunteurs sont additionnés ce qui peut faire passer le dossier au-dessus du seuil d’acceptation bancaire.

Attention : investir à deux implique des règles juridiques spécifiques (indivision, SCI) et des décisions à prendre ensemble sur la stratégie, les travaux et la revente éventuelle. C’est une association qui mérite d’être encadrée juridiquement.

Levier 4 : Valoriser le mobilier pour réduire la base taxable et les frais réels

Comme nous l’avons expliqué dans notre article sur les frais de notaire, la valorisation du mobilier dans l’acte de vente réduit la base taxable des DMTO et donc le montant des frais de notaire. Si un appartement est vendu avec une cuisine équipée valorisée 4 000 €, les frais de notaire sur un bien à 85 000 € baissent de 320 € environ.

Ce n’est pas spectaculaire, mais ça réduit légèrement le besoin d’apport.

Levier 5 : Mobiliser les aides pour réduire le coût des travaux

Si le bien nécessite des travaux, les aides à la rénovation (MaPrimeRénov’, CEE, éco-PTZ à 0 %) réduisent le coût réel des travaux et donc le besoin de trésorerie personnelle pour les financer. Sur des travaux d’isolation ou de changement de chauffage de 15 000 €, les aides peuvent couvrir 8 000 à 12 000 € réduisant votre besoin d’apport sur les travaux à 3 000-7 000 € seulement.

Le rôle décisif du bien choisi

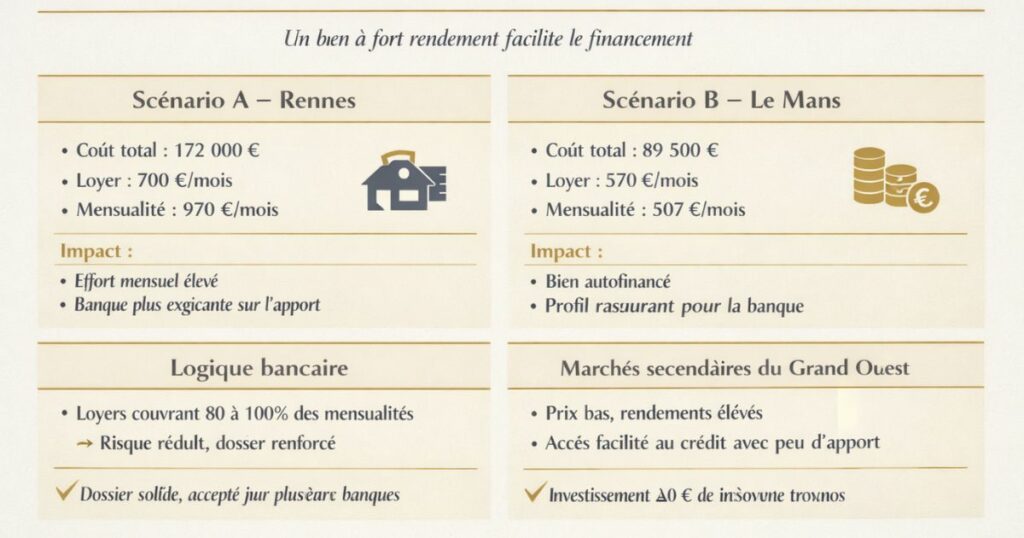

Un bien à fort rendement facilite le financement

Le choix du bien n’est pas seulement une décision patrimoniale c’est aussi un argument de financement. Un bien qui génère un loyer élevé par rapport à sa mensualité rassure la banque sur la pérennité du remboursement.

La logique bancaire :

Si les loyers couvrent 80-90 % des mensualités (voire 100 %), la banque considère que l’investissement est « quasi-autofinancé » ce qui réduit considérablement son risque. À l’inverse, un bien où les loyers couvrent 50 % des mensualités expose la banque à un risque de défaillance si le locataire part.

L’impact concret sur le dossier :

Scénario A : Bien à Rennes

- Prix : 160 000 € + frais 12 000 € = coût total 172 000 €

- Loyer mensuel : 700 €/mois

- Mensualité crédit (20 ans, 3,26 %) : 970 €/mois

- Couverture des mensualités par les loyers : 700 / 970 = 72 %

Scénario B : Bien à Le Mans

- Prix : 83 000 € + frais 6 500 € = coût total 89 500 €

- Loyer mensuel : 570 €/mois

- Mensualité crédit (20 ans, 3,26 %) : 507 €/mois

- Couverture des mensualités par les loyers : 570 / 507 = 112 % (les loyers couvrent 100 % des mensualités !)

Dans le scénario B, la banque voit un bien qui s’autofinance ce qui compense largement l’absence d’apport important. Dans le scénario A, l’effort mensuel est élevé (270 €/mois) la banque sera plus exigeante sur l’apport.

Les marchés secondaires du Grand Ouest : alliés des investisseurs avec peu d’apport

C’est l’un des avantages les plus concrets d’investir dans les marchés secondaires du Grand Ouest plutôt que dans les grandes métropoles : les prix d’acquisition bas génèrent des rendements élevés qui facilitent l’autofinancement et donc l’obtention du crédit avec peu d’apport.

Un investisseur avec 7 000 € d’épargne peut acheter un T2 à Le Mans ou à Laval dont les loyers couvrent ou dépassent les mensualités ce qui lui ouvre les portes d’un financement que la même banque refuserait pour un bien à Paris ou à Rennes.

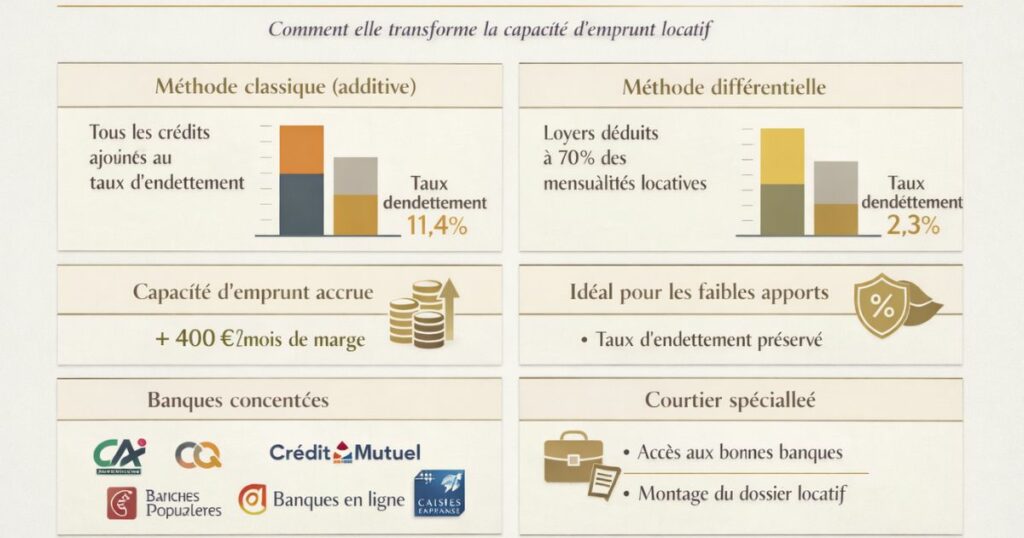

La méthode différentielle : l’argument clé pour les investisseurs

Qu’est-ce que la méthode différentielle ?

La méthode différentielle est une approche de calcul du taux d’endettement utilisée par certaines banques pour les investisseurs locatifs. Elle change fondamentalement la capacité d’emprunt d’un investisseur.

Méthode classique (additive) :

Taux d’endettement = (Toutes les mensualités de crédit / Revenu brut mensuel) × 100

→ La mensualité du crédit locatif est ajoutée intégralement au taux d’endettement

Méthode différentielle :

Taux d’endettement = ((Mensualités crédit − Loyers perçus × 70 %) / Revenu brut mensuel) × 100

→ Les loyers perçus (à 70 %) viennent en déduction des mensualités locatives dans le calcul du taux d’endettement

L’impact sur la capacité d’emprunt

Exemple pour un investisseur avec 3 500 €/mois de revenus nets :

Revenus bruts estimés : 4 300 €/mois

Premier bien : mensualité 490 €/mois, loyer 560 €/mois

Avec la méthode classique :

Taux d’endettement = 490 / 4 300 = 11,4 %

Capacité résiduelle (jusqu’à 35 %) : (35 % × 4 300) − 490 = 1 505 − 490 = 1 015 €/mois pour de futurs crédits

Avec la méthode différentielle :

Impact net mensuel = 490 − (560 × 70 %) = 490 − 392 = 98 €/mois

Taux d’endettement = 98 / 4 300 = 2,3 %

Capacité résiduelle : (35 % × 4 300) − 98 = 1 505 − 98 = 1 407 €/mois pour de futurs crédits

La différence est considérable : avec la méthode différentielle, l’investisseur a presque 400 €/mois supplémentaires de capacité d’emprunt pour un prochain investissement.

Pourquoi cette méthode est particulièrement utile avec peu d’apport

Un investisseur avec peu d’apport qui choisit un bien à fort rendement (loyers couvrant 100 % des mensualités) peut voir son taux d’endettement pratiquement inchangé après l’investissement grâce à la méthode différentielle. Cela lui permet d’investir dès maintenant sans attendre d’avoir constitué un apport important, tout en préservant sa capacité d’emprunt pour l’avenir.

Quelles banques appliquent la méthode différentielle ?

La méthode différentielle n’est pas une obligation légal c’est une pratique de certaines banques. Elle est appliquée notamment par :

- Certaines agences de Crédit Agricole et Crédit Mutuel

- Certaines Banques Populaires et Caisses d’Épargne

- Certaines banques en ligne (Fortuneo, Boursorama dans certains cas)

Elle n’est pas systématique et c’est précisément pour cette raison qu’il est crucial de travailler avec un courtier spécialisé en investissement locatif qui connaît quelles banques appliquent cette méthode.

Le courtier spécialisé : indispensable dans ce cas

Pourquoi le courtier généraliste ne suffit pas

Quand un investisseur avec peu d’apport présente son dossier à sa banque habituelle, il y a de fortes chances d’essuyer un refus même si le profil est correct. Les banques de réseau (agences généralistes) ont des grilles de scoring rigides qui ne tiennent pas toujours compte des spécificités de l’investissement locatif.

Ce que fait le courtier spécialisé en investissement locatif

Il connaît les banques qui appliquent la méthode différentielle. C’est son avantage principal : il sait à quelle porte frapper pour un dossier spécifique.

Il sait présenter un dossier d’investissement locatif. Un dossier d’investissement locatif n’est pas un dossier d’achat de résidence principale. Il contient une simulation de rendement, une analyse du marché locatif, une estimation de travaux des éléments que les banques de réseau ne savent pas toujours lire. Le courtier spécialisé sait les mettre en valeur.

Il a accès à des banques que vous ne pouvez pas solliciter directement. Certaines banques partenaires des courtiers ne distribuent pas leurs produits en direct (ou seulement dans quelques agences). Le courtier est le seul moyen d’y accéder.

Il compare plusieurs offres simultanément. Solliciter 5 à 10 banques simultanément en direct génère des traces dans votre dossier de crédit (consultations multiples). Le courtier les consulte pour vous, sans multiplier les inscriptions dans les fichiers.

Le coût du courtier

Les courtiers en crédit immobilier se rémunèrent généralement par une commission versée par la banque (entre 0,5 et 1 % du montant emprunté) et/ou par des honoraires à la charge de l’emprunteur (souvent 1 000 à 2 000 €). Ce coût est bien inférieur aux économies réalisées grâce à un meilleur taux et une meilleure structure de financement.

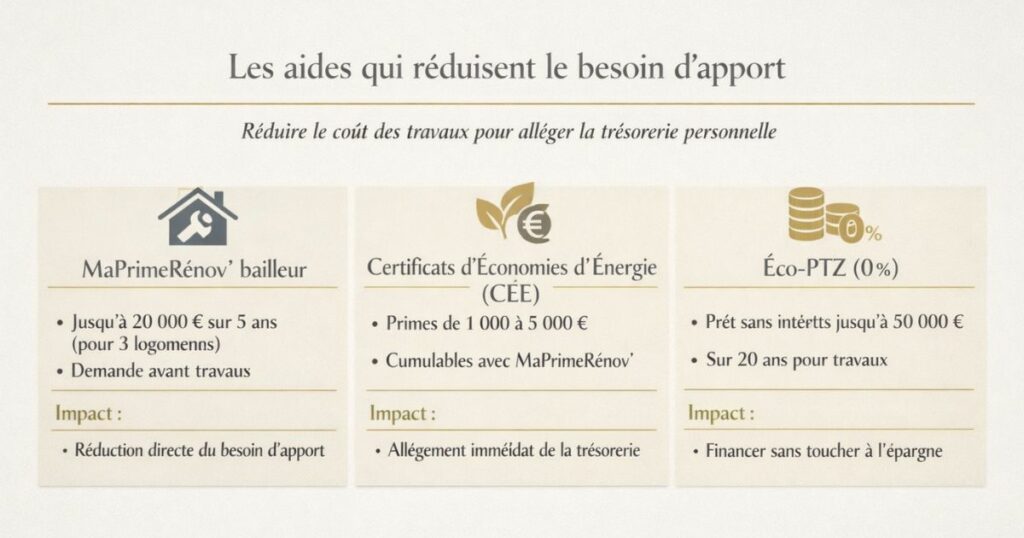

Les aides qui réduisent le besoin d’apport

Réduire le coût des travaux pour réduire le besoin d’apport global

Quand un bien nécessite des travaux, ces derniers peuvent nécessiter un apport personnel supplémentaire ou au moins une trésorerie disponible. Les aides à la rénovation permettent de réduire significativement ce besoin.

MaPrimeRénov’ bailleur

Les propriétaires bailleurs qui rénovent un logement locatif peuvent bénéficier de MaPrimeRénov’ les montants varient selon le type de travaux et les revenus du locataire, mais peuvent atteindre 20 000 € sur 5 ans pour 3 logements maximum.

Condition clé : la demande doit être déposée AVANT le commencement des travaux. Ne commandez jamais des travaux avant d’avoir déposé votre dossier MaPrimeRénov’.

Impact sur l’apport : si vos travaux sont de 15 000 € et que vous obtenez 8 000 € de MaPrimeRénov’, vous n’avez plus qu’à financer 7 000 € de travaux sur fonds propres au lieu de 15 000 €.

Les Certificats d’Économies d’Énergie (CEE)

Les CEE sont des primes versées par les fournisseurs d’énergie pour des travaux de rénovation énergétique. Elles sont cumulables avec MaPrimeRénov’ et peuvent représenter 1 000 à 5 000 € selon les travaux réalisés.

La bonne nouvelle : les CEE peuvent être mobilisés après l’achat du bien, avant même le commencement des travaux le processus est plus simple que MaPrimeRénov’. Des courtiers en CEE (Hameaux, Effy, etc.) prennent en charge les démarches en échange d’une fraction de la prime.

L’éco-PTZ (éco-Prêt à Taux Zéro)

L’éco-PTZ est un prêt sans intérêts (à 0 %) allant jusqu’à 50 000 € sur 20 ans, destiné à financer des travaux de rénovation énergétique. Pour les propriétaires bailleurs, il est accessible depuis 2019.

Son intérêt pour un investisseur avec peu d’apport : l’éco-PTZ permet de financer les travaux énergétiques sans mobiliser de trésorerie personnelle et à 0 % d’intérêt. Sur 50 000 € d’éco-PTZ, vous financez une rénovation importante sans toucher à votre épargne résiduelle.

Conditions : logement de plus de 2 ans, travaux éligibles (isolation, chauffage, fenêtres), via une entreprise RGE.

Le résultat combiné des aides

Un investisseur avec peu d’apport qui achète un bien nécessitant 18 000 € de travaux peut, avec les aides bien mobilisées :

- MaPrimeRénov’ : − 8 000 €

- CEE : − 2 000 €

- Éco-PTZ 0 % : − 8 000 € (reste à financer sur le prêt principal)

- Reste à charge réel en trésorerie : 0 €

Le coût des travaux est intégralement couvert par les aides et l’éco-PTZ sans toucher à l’épargne résiduelle.

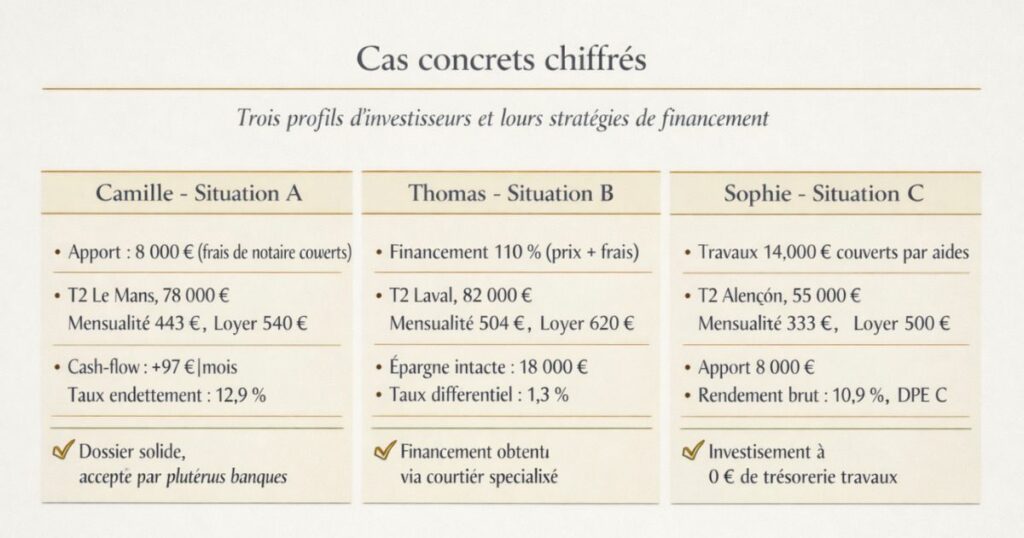

Cas concrets chiffrés

Cas n°1 : L’investisseur avec exactement les frais de notaire (situation A)

Profil : Camille, 32 ans, CDI depuis 4 ans, revenus 2 800 €/mois nets. Épargne disponible : 8 000 €.

Objectif : investir dans un T2 à Le Mans avec un loyer de 540 €/mois.

Bien trouvé : T2 de 38 m², quartier gare, prix 78 000 €. État correct, pas de travaux majeurs.

Financement structuré :

- Prix d’acquisition : 78 000 €

- Frais de notaire (estimés) : 6 300 € → couverts par les 8 000 € d’épargne

- Épargne résiduelle : 1 700 € (un peu juste, mais acceptable)

- Prêt bancaire : 78 000 € sur 20 ans à 3,26 % → mensualité 443 €/mois

- Loyer projeté : 540 €/mois meublé

- Couverture mensualité : 540 / 443 = 122 % → les loyers couvrent les mensualités !

Taux d’endettement :

- Revenus bruts estimés : 2 800 € × 1,23 = 3 444 €/mois

- Méthode classique : 443 / 3 444 = 12,9 % → bien en dessous des 35 %

- Le dossier passe sans difficulté

Résultat : Camille investit avec 8 000 € d’apport dans un T2 qui génère un cash-flow positif (+97 €/mois brut avant charges). Le dossier est solide et devrait être accepté par plusieurs banques.

Cas n°2 : L’investisseur qui veut financer à 110 % (situation B)

Profil : Thomas, 35 ans, CDI depuis 7 ans (cadre), revenus 4 500 €/mois nets. Épargne : 18 000 € (mais veut la conserver pour un prochain investissement).

Objectif : investir sans toucher à son épargne, en finançant frais de notaire inclus.

Bien trouvé : T2 de 42 m² à Laval, secteur gare, prix 82 000 € avec cuisine équipée valorisée 3 500 €.

Financement structuré :

- Base taxable DMTO (82 000 − 3 500) : 78 500 €

- Frais de notaire estimés : ~6 700 €

- Prêt demandé : 88 700 € (prix + frais) sur 20 ans à 3,26 % → mensualité 504 €/mois

- Épargne résiduelle : 18 000 € (intacte) → argument fort pour la banque

- Loyer projeté : 620 €/mois meublé

- Couverture mensualité : 620 / 504 = 123 %

Taux d’endettement (méthode différentielle) :

- Revenus bruts estimés : 5 535 €/mois

- Impact net mensuel différentiel : 504 − (620 × 70 %) = 504 − 434 = 70 €

- Taux d’endettement : 70 / 5 535 = 1,3 %

Résultat : Thomas obtient un financement à 110 % grâce à son excellent profil (CDI senior, revenus élevés, épargne résiduelle importante) et à un courtier spécialisé qui a présenté le dossier à une banque régionale appliquant la méthode différentielle. Il investit sans toucher à son épargne.

Cas n°3 : L’investisseur avec travaux couverts par les aides

Profil : Sophie, 29 ans, fonctionnaire depuis 3 ans, revenus 2 600 €/mois. Épargne : 9 000 €.

Bien trouvé : T2 de 40 m² à Alençon, prix 55 000 €, DPE E, nécessite 14 000 € de travaux (isolation, chauffage, fenêtres).

Financement structuré :

- Prix acquisition : 55 000 €

- Frais de notaire : 4 500 €

- Travaux bruts : 14 000 €

- MaPrimeRénov’ attendue : − 7 000 €

- CEE attendus : − 2 000 €

- Éco-PTZ (travaux nets après MaPrimeRénov’ et CEE) : − 5 000 € (à 0 %)

- Reste à charge travaux : 0 € (intégralement couvert)

- Prêt bancaire principal : 55 000 € sur 20 ans → mensualité 312 €/mois

- Éco-PTZ : 5 000 € sur 20 ans à 0 % → mensualité 21 €/mois

- Total mensualités : 333 €/mois

- Loyer projeté après rénovation (DPE amélioré en C) : 500 €/mois meublé

- Épargne mobilisée : 4 500 € (frais de notaire) + 3 500 € de réserve = 8 000 €

Résultat : Sophie investit avec 8 000 € d’apport, des travaux de 14 000 € financés à 0 € sur trésorerie grâce aux aides, un rendement brut de 10,9 % et un bien rénové en classe C qui sera facilement louable pour des années.

L’approche Vestae pour les investisseurs avec peu d’apport

Notre constat de terrain

Chez Vestae, nous accompagnons régulièrement des investisseurs qui viennent nous voir avec une épargne limitée mais un CDI solide, de bons revenus et une vraie motivation d’investir. Dans la plupart des cas, nous trouvons une solution.

Ce que nous faisons différemment pour ces profils

1. Nous orientons vers les marchés les plus accessibles

Un investisseur avec 7 000 € d’épargne n’a pas vocation à chercher un appartement à 150 000 €. Nous orientons vers les marchés où des T2 de qualité existent entre 65 000 et 90 000 € Le Mans (certains secteurs), Alençon, Fougères, certains quartiers de Laval.

2. Nous calculons la couverture des mensualités dès le sourcing

Avant de présenter un bien, nous vérifions que le loyer projeté couvre au moins 95-100 % des mensualités estimées. Un bien qui s’autofinance est l’argument le plus fort pour obtenir un financement avec peu d’apport.

3. Nous mobilisons systématiquement les aides pour les biens avec travaux

Pour les biens qui nécessitent des travaux de rénovation énergétique, nous déposons systématiquement les dossiers d’aides (MaPrimeRénov’, CEE, éco-PTZ) avant le commencement des travaux réduisant le besoin de trésorerie de nos clients.

4. Nous orientons vers nos courtiers partenaires spécialisés

Nos courtiers partenaires connaissent les banques qui appliquent la méthode différentielle et acceptent les financements à 110 % pour les bons profils. Ils présentent le dossier d’investissement de façon professionnelle ce qui augmente significativement les chances d’acceptation.

5. Nous structurons le dossier pour maximiser la confiance bancaire

Un dossier Vestae comprend : analyse du marché locatif local, simulation de rendement sur coût total, estimation de travaux avec devis artisans partenaires, projection de loyer basée sur les annonces actuelles. Ce niveau de documentation rassure les banques.

Ce que nous ne pouvons pas faire

Nous ne pouvons pas créer un profil bancaire qui n’existe pas. Si vous êtes en CDD depuis 6 mois, que vous avez 3 crédits à la consommation en cours et que vous n’avez aucune épargne résiduelle la meilleure stratégie est de travailler votre profil pendant 12 à 18 mois avant d’investir : stabilisez votre emploi, soldez vos crédits conso, constituez un matelas de 10 000 €.

Investir trop tôt avec un profil fragile peut conduire à un financement refusé ou pire, à un investissement accepté mais mal structuré qui génère un stress financier permanent.

En résumé

Investir dans l’immobilier locatif avec peu d’apport est possible en 2026 sous conditions. Ce qu’il faut retenir :

- « Peu d’apport » peut signifier différentes choses : frais de notaire uniquement (situation la plus courante), financement à 110 % (pour très bons profils), ou 0 apport (possible mais rare)

- Le minimum généralement exigé par les banques en 2026 : les frais de notaire (~7-8 % du prix d’acquisition dans l’ancien)

- Le profil qui compense l’absence d’apport : CDI 2+ ans, revenus >3 000 €/mois, épargne résiduelle 10-15 000 €, comportement bancaire exemplaire, peu de crédits en cours

- Les 5 leviers pour maximiser ses chances : cibler des biens moins chers, constituer une épargne 6 mois avant, co-emprunteur, valorisation du mobilier, aides sur les travaux

- Le bien choisi est déterminant : un loyer qui couvre 100 % des mensualités (possible sur les marchés secondaires du Grand Ouest) facilite considérablement l’obtention du financement

- La méthode différentielle permet aux investisseurs locatifs de préserver leur capacité d’emprunt future mais toutes les banques ne l’appliquent pas

- Le courtier spécialisé en investissement locatif est indispensable pour un dossier sans apport : il connaît les banques partenaires et sait présenter le projet

- Les aides (MaPrimeRénov’, CEE, éco-PTZ) peuvent couvrir l’intégralité du coût des travaux supprimant le besoin d’apport sur cette composante

- Trois cas concrets : Camille (8 000 € → T2 Le Mans autofinancé), Thomas (0 apport → T2 Laval 110 %), Sophie (8 000 € + travaux couverts par aides → T2 Alençon rénové)

- Si le profil est trop fragile aujourd’hui : mieux vaut consolider pendant 12-18 mois (CDI, remboursement crédits conso, constitution épargne) plutôt qu’investir dans de mauvaises conditions

Vous souhaitez savoir si votre profil permet d’investir avec peu d’apport dans le Grand Ouest ? Contactez Vestae, nous analysons votre situation et vous orientons vers la stratégie de financement la plus adaptée.