C’est l’une des premières questions que se pose tout investisseur locatif débutant : faut-il acheter dans l’immobilier neuf ou dans l’immobilier ancien ? La réponse n’est pas universelle elle dépend de votre objectif, de votre profil fiscal, de votre budget et du marché ciblé.

L’immobilier neuf a ses défenseurs : DPE impeccable, pas de travaux, garanties constructeur, frais de notaire réduits. L’immobilier ancien a les siens : prix décoté, rendement supérieur, potentiel de création de valeur par la rénovation, déficit foncier. Et en 2026, avec la disparition du Pinel et l’arrivée du dispositif Jeanbrun, les cartes ont été rebattues.

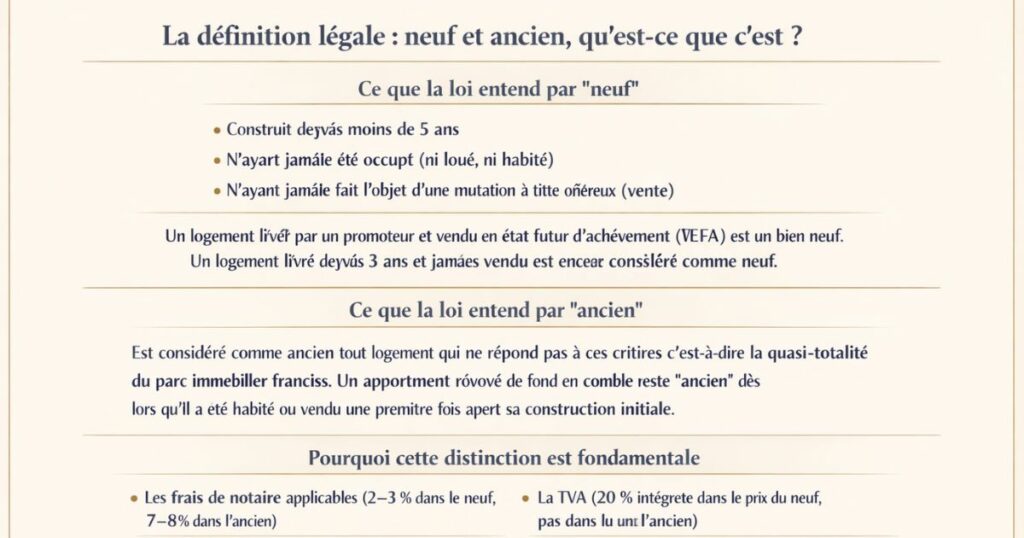

La définition légale : neuf et ancien, qu’est-ce que c’est ?

Ce que la loi entend par « neuf »

Au sens fiscal et légal, est considéré comme neuf tout logement :

- Construit depuis moins de 5 ans

- N’ayant jamais été occupé (ni loué, ni habité)

- N’ayant jamais fait l’objet d’une mutation à titre onéreux (vente)

Un logement livré par un promoteur et vendu en état futur d’achèvement (VEFA) est un bien neuf. Un logement livré depuis 3 ans et jamais vendu est encore considéré comme neuf.

Ce que la loi entend par « ancien »

Est considéré comme ancien tout logement qui ne répond pas à ces critères c’est-à-dire la quasi-totalité du parc immobilier français. Un appartement rénové de fond en comble reste « ancien » dès lors qu’il a été habité ou vendu une première fois après sa construction initiale.

Pourquoi cette distinction est fondamentale

Cette distinction détermine :

- Les frais de notaire applicables (2-3 % dans le neuf, 7-8 % dans l’ancien)

- La TVA (20 % intégrée dans le prix du neuf, pas dans l’ancien)

- Les dispositifs fiscaux accessibles (certains ne s’appliquent qu’au neuf ou qu’à l’ancien)

- Les garanties constructeur (applicables uniquement dans le neuf)

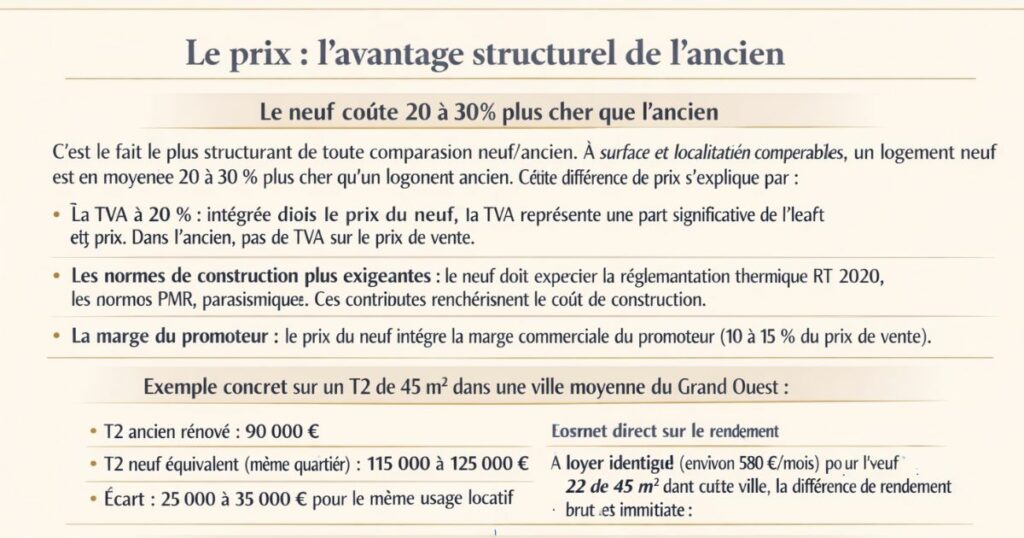

Le prix : l’avantage structurel de l’ancien

Le neuf coûte 20 à 30 % plus cher que l’ancien

C’est le fait le plus structurant de toute comparaison neuf/ancien. À surface et localisation comparables, un logement neuf est en moyenne 20 à 30 % plus cher qu’un logement ancien. Cette différence de prix s’explique par :

La TVA à 20 % : intégrée dans le prix du neuf, la TVA représente une part significative de l’écart de prix. Dans l’ancien, pas de TVA sur le prix de vente.

Les normes de construction plus exigeantes : le neuf doit respecter la réglementation thermique RT 2020, les normes d’accessibilité PMR, les dernières normes parasismiques. Ces contraintes renchérissent le coût de construction.

La marge du promoteur : le prix du neuf intègre la marge commerciale du promoteur (généralement 10 à 15 % du prix de vente).

Exemple concret sur un T2 de 45 m² dans une ville moyenne du Grand Ouest :

- T2 ancien rénové : 90 000 €

- T2 neuf équivalent (même quartier) : 115 000 à 125 000 €

- Écart : 25 000 à 35 000 € pour le même usage locatif

L’impact direct sur le rendement

À loyer identique (environ 580 €/mois pour un T2 de 45 m² dans cette ville), la différence de rendement brut est immédiate :

- T2 ancien à 90 000 € : 7,7 % de rendement brut

- T2 neuf à 120 000 € : 5,8 % de rendement brut

Soit 1,9 point de rendement brut en moins pour le neuf sans même tenir compte des frais de notaire (plus élevés dans l’ancien).

L’argument « le neuf s’apprécie plus vite » : est-il vrai ?

Un argument souvent avancé pour le neuf est sa plus-value potentielle supérieure. En réalité, cet argument est plus nuancé qu’il n’y paraît. Une fois livré et occupé, un logement neuf devient « ancien » au sens du marché. Sa valeur de revente obéit alors aux mêmes règles que tout autre appartement ancien du même secteur et le prix premium payé à l’achat est généralement perdu.

En revanche, un logement ancien bien situé, rénové avec soin, peut voir sa valeur augmenter significativement après rénovation notamment si la rénovation améliore le DPE.

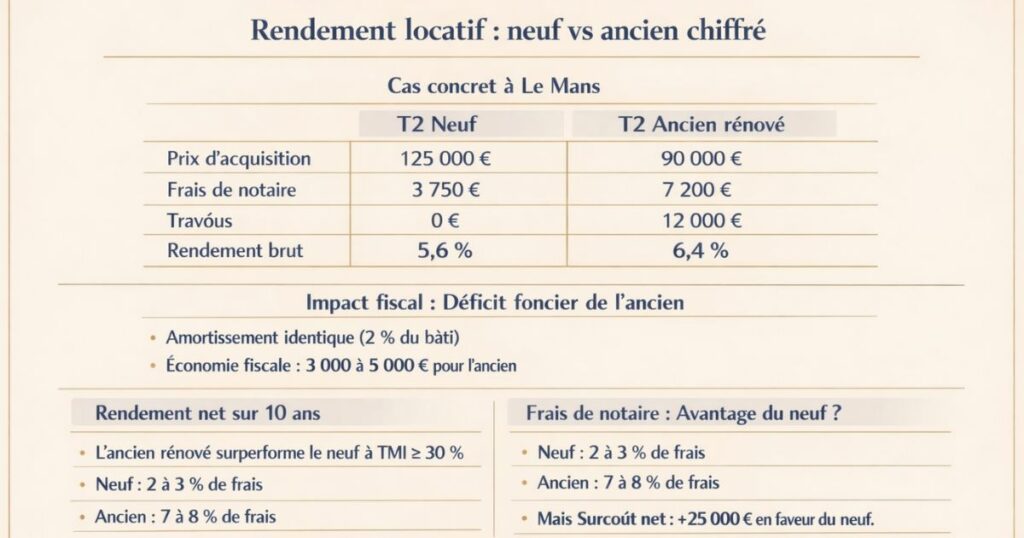

Le rendement locatif : neuf vs ancien chiffré

La comparaison sur un cas concret

Prenons deux investissements comparables à Le Mans, un T2 neuf et un T2 ancien dans le même quartier :

| Indicateur | T2 neuf | T2 ancien (rénové) |

|---|---|---|

| Surface | 45 m² | 45 m² |

| Prix d’acquisition | 125 000 € | 90 000 € |

| Frais de notaire | 3 750 € (3 %) | 7 200 € (8 %) |

| Travaux de rénovation | 0 € | 12 000 € |

| Prix de revient total | 128 750 € | 109 200 € |

| Loyer mensuel | 600 €/mois | 580 €/mois |

| Recettes annuelles brutes | 7 200 € | 6 960 € |

| Rendement brut sur prix de revient | 5,6 % | 6,4 % |

L’impact de la fiscalité sur le rendement net

En LMNP au régime réel (les deux logements loués meublés) :

Pour le neuf : amortissement de 2 % × (0,80 × 128 750 €) = 2 060 €/an sur le bâti

Pour l’ancien : amortissement de 2 % × (0,80 × 109 200 €) = 1 747 €/an sur le bâti

L’amortissement annuel est plus élevé en absolu pour le neuf (car la valeur amortissable est plus élevée) mais en proportion de la valeur investie, les deux biens sont traités identiquement (2 % du bâti).

La différence fondamentale en faveur de l’ancien : le déficit foncier des 12 000 € de travaux peut générer une économie fiscale immédiate de 3 000 à 5 000 € pour un bailleur à TMI 30-41 % ce que le neuf ne permet pas (pas de travaux, pas de déficit foncier).

Le rendement net global sur 10 ans

En tenant compte de la fiscalité, des charges et des travaux sur 10 ans, l’ancien rénové surperforme systématiquement le neuf pour un investisseur avec une TMI de 30 % ou plus à marché locatif équivalent.

Les frais de notaire : un avantage net du neuf

La différence de frais de notaire

C’est l’un des rares avantages chiffrés et indéniables du neuf :

- Neuf : frais de notaire de 2 à 3 % du prix de vente

- Ancien : frais de notaire de 7 à 8 % du prix de vente

Sur un bien à 100 000 €, la différence est de 4 000 à 6 000 €. C’est une économie réelle qui améliore le coût d’entrée dans un bien neuf.

Pourquoi cet avantage est souvent insuffisant pour compenser l’écart de prix

L’économie de frais de notaire dans le neuf (4 000 à 6 000 € sur 100 000 €) est réelle mais elle ne compense pas l’écart de prix entre neuf et ancien (20 000 à 30 000 € sur la même valeur d’usage). L’avantage des frais de notaire réduits est absorbé par le surcoût d’acquisition dans le neuf.

Calcul :

- Économie frais de notaire neuf : −5 000 €

- Surcoût prix d’acquisition neuf : +30 000 €

- Solde net en défaveur du neuf : +25 000 €

L’argument « le neuf a des frais de notaire réduits » est vrai mais ne suffit pas à justifier l’investissement dans le neuf pour le rendement.

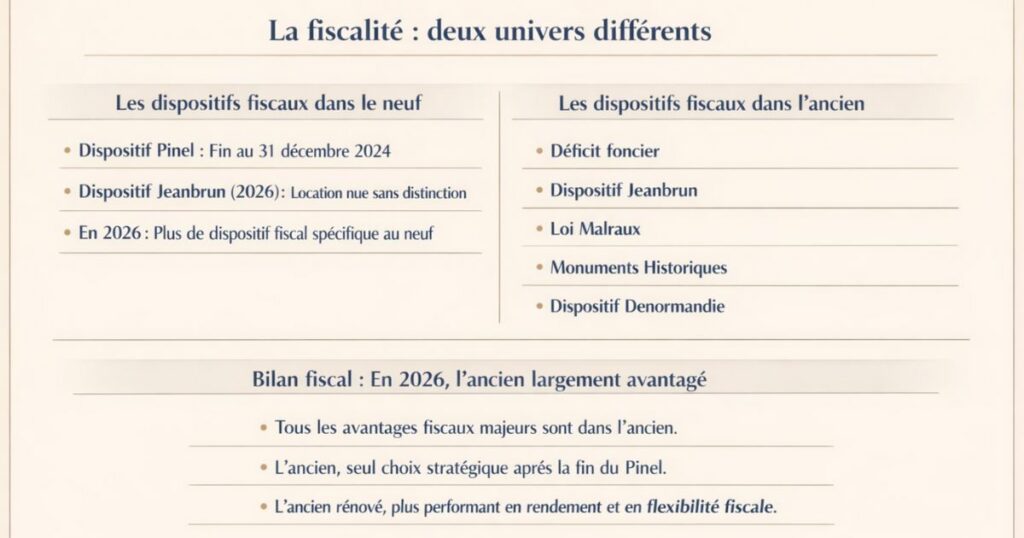

La fiscalité : deux univers différents

Les dispositifs fiscaux dans le neuf

Historiquement, l’investissement dans le neuf était soutenu par des dispositifs fiscaux incitatifs notamment le Pinel, qui permettait une réduction d’impôt de 12 à 21 % selon la durée d’engagement.

Le Pinel a pris fin le 31 décembre 2024. Son successeur, le dispositif Jeanbrun (depuis le 21 février 2026), s’applique en location nue sans distinction neuf/ancien, il n’est pas spécifiquement un dispositif neuf.

En 2026, il n’existe donc plus de dispositif fiscal majeur réservé au neuf pour la location résidentielle classique (hors résidences services, résidences étudiantes, EHPAD, qui bénéficient de régimes spécifiques).

Ce vide réglementaire est l’une des raisons de la contraction de la construction neuve locative observée en 2025-2026.

Les dispositifs fiscaux dans l’ancien

L’ancien bénéficie de plusieurs leviers fiscaux que le neuf ne peut pas activer :

Le déficit foncier :

Les travaux réalisés dans un bien ancien loué en nu sont déductibles des revenus fonciers, générant un déficit imputable sur le revenu global jusqu’à 10 700 €/an (ou 21 400 € pour les rénovations énergétiques de passoires thermiques). Le neuf, sans travaux, ne génère aucun déficit foncier.

Le dispositif Jeanbrun (location nue, neuf ET ancien) :

Le Jeanbrun s’applique aux deux neuf et ancien sans distinction. Il offre un amortissement de 3,5 à 5,5 %/an en location nue avec loyers modérés.

La loi Malraux :

Pour les biens situés dans des zones sauvegardées ou des quartiers anciens dégradés, la loi Malraux permet une déduction des travaux de restauration allant jusqu’à 30 % du montant des travaux. Un dispositif exclusivement accessible dans l’ancien.

La loi Monuments Historiques :

Pour les immeubles classés ou inscrits à l’inventaire des monuments historiques, tous les travaux de restauration sont déductibles sans plafond du revenu global. Exclusivement dans l’ancien.

Le Denormandie :

Dispositif de type Pinel pour l’ancien rénové dans les villes éligibles : réduction d’impôt de 12 à 21 % selon la durée, sous conditions de travaux (25 % du coût total). Accessible uniquement dans l’ancien, dans les villes éligibles (dont plusieurs en Ille-et-Vilaine).

Bilan fiscal : l’ancien largement avantagé en 2026

En 2026, sans le Pinel, le neuf a perdu son principal avantage fiscal. L’ancien dispose d’un arsenal de dispositifs (déficit foncier, Malraux, Denormandie, Monuments Historiques) que le neuf ne peut pas mobiliser. Pour l’investisseur qui cherche l’optimisation fiscale, l’ancien est nettement supérieur en 2026.

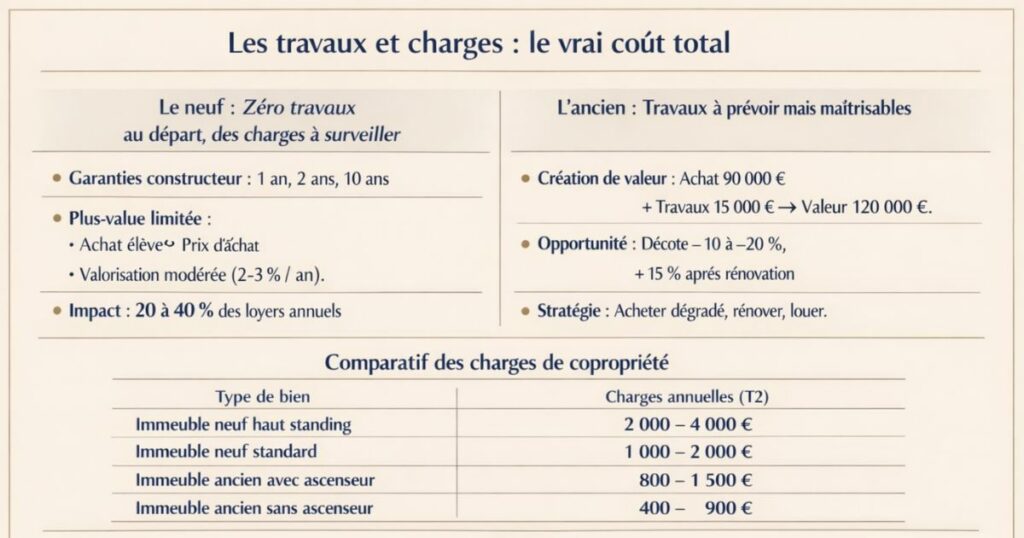

Les travaux et charges : le vrai coût total

Le neuf : zéro travaux au départ, des charges à surveiller

L’absence de travaux au départ est l’un des arguments phares du neuf. Le logement est livré conforme aux normes, avec des garanties constructeur :

- Garantie de parfait achèvement (1 an) : le promoteur répare tous les désordres signalés

- Garantie biennale (2 ans) : couvre les équipements dissociables (chaudière, volets, équipements de cuisine)

- Garantie décennale (10 ans) : couvre les désordres touchant à la solidité du bâtiment

Ces garanties sont précieuses elles protègent l’investisseur des mauvaises surprises techniques pendant les 10 premières années.

Attention aux charges de copropriété dans le neuf :

Les programmes neufs récents ont souvent des charges de copropriété élevées : ascenseur, vigik, parkings, espaces verts, interphone vidéo… Ces charges peuvent représenter 20 à 40 % des loyers annuels et dégradent significativement le rendement net.

L’ancien : des travaux à prévoir mais maîtrisables

L’ancien nécessite généralement des travaux de rafraîchissement léger à rénovation complète. Ces travaux ont un double effet :

Ils améliorent le bien (et donc le loyer qu’on peut demander et la valeur de revente)

Ils génèrent un déficit foncier (et donc une économie fiscale immédiate)

La clé est d’anticiper et de chiffrer les travaux avant l’acquisition pour ne pas avoir de mauvaises surprises et intégrer leur coût dans la simulation de rentabilité.

La provision pour travaux dans l’ancien :

Pour un appartement ancien rénové, comptez en moyenne 1 à 2 % de la valeur du bien par an pour les travaux d’entretien et de réparation courants (hors gros travaux exceptionnels). Sur un bien à 90 000 €, c’est 900 à 1 800 €/an.

Les charges de copropriété : ancien vs neuf

| Type de bien | Charges copropriété annuelles typiques |

|---|---|

| Immeuble neuf haut standing (ascenseur, vigik, espaces verts) | 2 000 à 4 000 € (pour un T2) |

| Immeuble neuf standard | 1 000 à 2 000 € |

| Immeuble ancien avec ascenseur, ravalement récent | 800 à 1 500 € |

| Immeuble ancien sans ascenseur, bien entretenu | 400 à 900 € |

Les charges de copropriété dans les programmes neufs récents peuvent être 2 à 3 fois plus élevées que dans un immeuble ancien bien géré un facteur souvent sous-estimé dans les simulations de rentabilité présentées par les promoteurs.

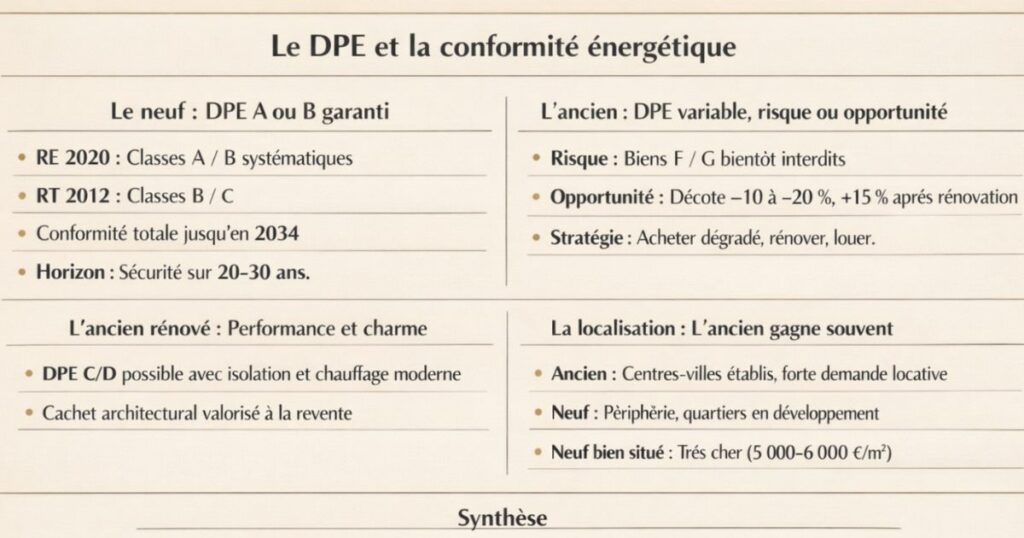

Le DPE et la conformité énergétique

Le neuf : DPE A ou B garanti

Les logements neufs construits depuis la réglementation thermique RE 2020 (obligatoire pour les permis déposés depuis le 1er janvier 2022) atteignent systématiquement les classes A ou B au DPE. Pour les permis antérieurs à 2022 (RT 2012), la classe est souvent B ou C.

En termes de conformité réglementaire future, le neuf est donc immunisé contre les interdictions de location prévues jusqu’en 2034 (G interdits en 2025, F en 2028, E en 2034). C’est un avantage réel pour un horizon d’investissement de 20 à 30 ans.

L’ancien : un DPE variable, une opportunité ou un risque

Dans l’ancien, le DPE va de A à G selon l’ancienneté du bâtiment, les travaux réalisés et le type de chauffage. Un appartement ancien non rénové des années 1960-1970 sera souvent classé F ou G interdit ou bientôt interdit à la location.

Le risque DPE dans l’ancien : acheter un bien F ou G sans plan de rénovation crée un actif inutilisable ou en passe de l’être.

L’opportunité DPE dans l’ancien : un bien classé F ou G se vend avec une décote de 10 à 20 % par rapport à un bien équivalent bien classé. Après rénovation (isolation + chauffage), le bien retrouve sa valeur pleine + la prime verte des biens A/B (+15 %). Cette stratégie « acheter dégradé, rénover, louer à prix de marché » est l’une des plus rentables en 2026 mais elle exige une maîtrise des travaux.

Le DPE dans l’ancien rénové

Un appartement ancien rénové avec isolation thermique performante et chauffage moderne (pompe à chaleur, chaudière à condensation) peut facilement atteindre la classe C ou D tout en bénéficiant du charme architectural de l’ancien (hauteur sous plafond, moulures, parquet massif) que le neuf ne peut pas offrir.

La localisation : l’ancien gagne souvent

Pourquoi l’ancien est mieux situé en moyenne

C’est l’un des avantages les moins souvent cités mais les plus importants de l’ancien : les biens anciens sont généralement situés dans les centres-villes établis, là où la demande locative est la plus forte, les commerces les plus accessibles et les transports les mieux développés.

Le neuf, lui, se construit souvent en périphérie ou dans des quartiers en développement là où le foncier est disponible et moins cher. Ces quartiers peuvent devenir attractifs à terme, mais ils présentent en début de développement une demande locative moins assurée.

Le neuf dans les quartiers bien situés : très cher

Il existe évidemment du neuf bien situé dans les centres-villes réhabilités, les gares, les quartiers branchés. Mais ce neuf bien situé est encore plus cher que le neuf périphérique. Dans les villes du Grand Ouest, le neuf en centre-ville de Rennes peut atteindre 5 000 à 6 000 €/m² des niveaux qui rendent tout autofinancement impossible.

L’emplacement : critère n°1 avant neuf ou ancien

En investissement locatif, la hiérarchie des critères est claire :

- L’emplacement (demande locative, bassin d’emploi, transports)

- Le type de bien (surface, configuration)

- Le régime fiscal (LMNP, déficit foncier, Jeanbrun)

- Neuf ou ancien

L’emplacement prime toujours sur l’état du bien. Un appartement ancien dans un quartier actif surperforme toujours un appartement neuf dans un quartier sans demande locative.

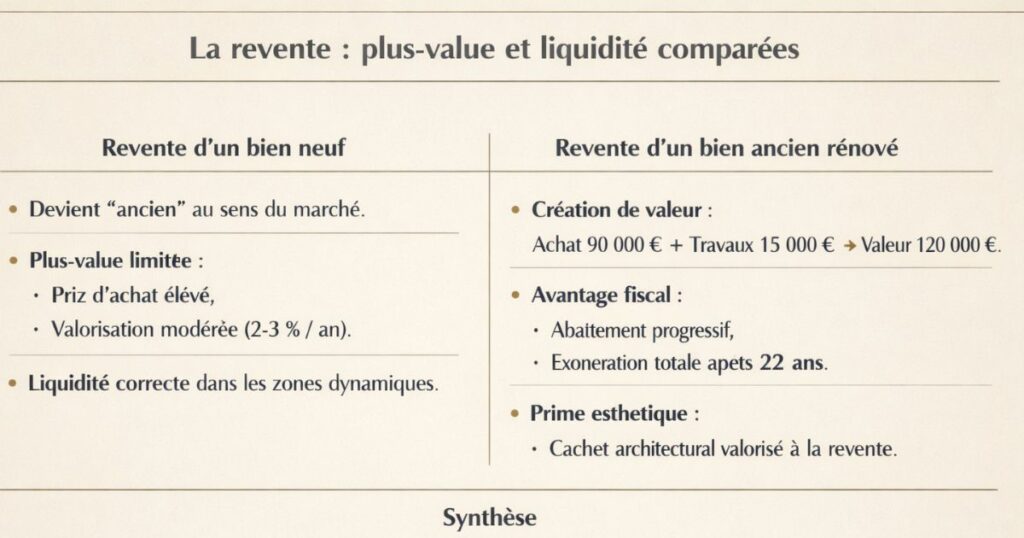

La revente : plus-value et liquidité comparées

La revente d’un bien neuf

À la revente d’un bien neuf (après 5 à 10 ans de détention), plusieurs éléments jouent :

Le bien est devenu « ancien » au sens du marché. Il sera vendu comme bien ancien, avec les frais de notaire de l’ancien pour le prochain acquéreur. Ce changement de statut peut peser sur la valorisation.

La plus-value est difficile à réaliser si le prix d’acquisition était élevé. Sur 10 ans, même avec une valorisation moyenne de 2-3 %/an, le bien neuf racheté avec la prime de 20-30 % initiale peine à retrouver une plus-value significative pour l’investisseur.

La liquidité est bonne dans les villes dynamiques mais identique à celle d’un bon bien ancien dans la même zone.

La revente d’un bien ancien rénové

Un bien ancien acheté avec une décote (DPE, travaux), rénové et mis aux normes, offre un potentiel de plus-value à la revente nettement supérieur :

La création de valeur par la rénovation : un bien acheté 90 000 € avec 15 000 € de travaux qui vaut 120 000 € après rénovation génère une plus-value immédiate de 15 000 € sur le coût total de 105 000 €.

L’abattement pour durée de détention : en régime des particuliers (location nue ou LMNP transparent), les abattements progressifs pour durée de détention s’appliquent exonération totale d’IR après 22 ans.

Le charme de l’ancien : les acquéreurs résidentiels (familles, primo-accédants) paient souvent une prime pour les biens anciens de qualité (hauteur sous plafond, parquet massif, moulures) une prime que le neuf de 2010-2020 ne peut pas prétendre obtenir.

Tableau de décision et approche Vestae

Le tableau comparatif complet

| Critère | Immobilier neuf | Immobilier ancien |

|---|---|---|

| Prix au m² | +20 à 30 % vs ancien | Référence du marché |

| Frais de notaire | 2-3 % | 7-8 % |

| Travaux à l’acquisition | 0 | Variable (0 à 30 000 €) |

| Coût total acquisition | Élevé | Plus accessible |

| Rendement brut | 4-6 % | 6-9 % (selon état) |

| Déficit foncier | Non applicable | Oui (jusqu’à 21 400 €/an) |

| Dispositif Pinel | Terminé (31/12/2024) | Non applicable |

| Dispositif Jeanbrun | Oui (neuf et ancien) | Oui (neuf et ancien) |

| Denormandie | Non | Oui (villes éligibles) |

| Malraux | Non | Oui (zones concernées) |

| DPE à l’acquisition | A ou B garanti | Variable (A à G) |

| Risque DPE 2028/2034 | Aucun | Présent si F ou G non rénové |

| Garanties constructeur | 1, 2 et 10 ans | Aucune |

| Charges copropriété | Souvent élevées | Variables, souvent plus basses |

| Localisation | Souvent périphérique | Souvent centre-ville |

| Autofinancement | Difficile | Plus accessible (rendement plus élevé) |

| Plus-value création | Limitée | Fort potentiel (rénovation) |

| Vacance locative | Variable | Variable (selon marché) |

La matrice de décision par profil

Choisissez le neuf si :

- Vous cherchez la simplicité totale : pas de travaux, DPE garanti, garanties constructeur

- Vous avez une forte TMI et le Jeanbrun est votre stratégie (applicable au neuf aussi)

- Vous investissez dans une résidence étudiante ou EHPAD (qui bénéficient de régimes fiscaux spécifiques)

- Vous avez un apport conséquent qui permet de supporter le surcoût d’acquisition sans sacrifier le rendement

- Vous êtes très averses au risque travaux et préférez la certitude à la performance

Choisissez l’ancien si :

- Votre objectif prioritaire est le rendement (7 % brut et plus)

- Vous souhaitez un autofinancement ou quasi-autofinancement de votre investissement

- Vous cherchez l’optimisation fiscale immédiate via le déficit foncier

- Vous maîtrisez ou êtes accompagné sur les travaux de rénovation

- Vous cherchez un emplacement en centre-ville accessible

- Votre bien a un DPE F ou G améliorable pour bénéficier de la décote et du déficit foncier majoré

- Vous envisagez de revendre et souhaitez maximiser la plus-value

L’approche Vestae : résolument l’ancien

Chez Vestae, notre positionnement sur la question neuf/ancien est clair : nous travaillons exclusivement sur l’immobilier ancien. Ce choix n’est pas idéologique il est dicté par nos critères de performance.

Notre seuil de rendement brut minimum est de 7 % un niveau que le neuf ne peut pas atteindre sur nos marchés du Grand Ouest (Le Mans, Laval, Alençon, Vitré) où les prix du neuf sont structurellement supérieurs de 20 à 30 % à l’ancien.

La rénovation est notre valeur ajoutée : identifier un bien ancien sous-évalué (DPE, travaux, ancienneté sur le marché), le rénover avec nos artisans partenaires RGE, et le mettre en location à un loyer de marché c’est notre chaîne de création de valeur. Elle nécessite une expertise que le neuf clé-en-main ne mobilise pas.

L’optimisation fiscale est plus puissante dans l’ancien : le déficit foncier majoré (21 400 €/an pour les rénovations énergétiques), le LMNP au régime réel, et le dispositif Jeanbrun combinés sur des biens anciens correctement sélectionnés génèrent des économies fiscales que le neuf ne peut pas égaler.

Un exemple pour conclure :

| T2 neuf (Le Mans) | T2 ancien rénové (Le Mans) | |

|---|---|---|

| Prix de revient | 128 750 € | 109 200 € |

| Loyer mensuel | 600 € | 580 € |

| Rendement brut | 5,6 % | 6,4 % |

| Économie fiscale année 1 (déficit foncier TMI 30%) | 0 € | ~3 200 € |

| Cash-flow annuel net (hors fiscalité) | ~−2 400 € | ~−600 € |

| Cash-flow net avec économie fiscale | ~−2 400 € | ~+2 600 € |

La première année, l’investisseur dans l’ancien avec travaux est en situation positive (+2 600 €) là où l’investisseur dans le neuf est toujours en situation négative (−2 400 €). Et cet écart se maintient les premières années grâce aux avantages fiscaux de l’ancien.

En résumé

Neuf ou ancien ? La comparaison chiffrée donne une réponse claire pour l’investisseur qui cherche le rendement. Ce qu’il faut retenir :

- Le neuf coûte 20 à 30 % plus cher que l’ancien à surface et localisation comparables un écart que les frais de notaire réduits (−5 %) ne compensent qu’en partie

- Le rendement brut de l’ancien dépasse celui du neuf de 1,5 à 3 points sur les mêmes marchés

- La fiscalité avantage fortement l’ancien en 2026 : déficit foncier, Denormandie, Malraux le Pinel est terminé et le Jeanbrun s’applique aux deux

- Le DPE est le risque principal de l’ancien mais aussi une opportunité (décote à l’achat + déficit foncier majoré + valorisation après rénovation)

- La localisation avantage souvent l’ancien : les biens anciens sont en centre-ville là où la demande locative est la plus forte

- Les garanties constructeur du neuf (décennale, biennale) sont un vrai avantage mais elles ne justifient pas à elles seules le surcoût d’acquisition

- Les charges de copropriété dans le neuf peuvent être 2 à 3 fois plus élevées que dans un ancien bien géré un facteur souvent omis dans les simulations

- L’autofinancement est plus accessible dans l’ancien avec un rendement brut de 7 % vs 5-6 % dans le neuf

- Le neuf reste pertinent pour la simplicité, l’absence de travaux et certains profils d’investisseurs averses au risque

- Pour l’investisseur qui cherche le rendement, l’ancien bien sélectionné est presque toujours supérieur au neuf en termes de performance globale

Vous souhaitez investir dans l’immobilier ancien dans le Grand Ouest avec un accompagnement de la sélection du bien à la mise en location ? Contactez Vestae , nous identifions les meilleures opportunités dans l’ancien et gérons l’ensemble du projet.