Après deux années de forte turbulence montée brutale des taux en 2022-2023, chute des transactions, correction des prix le marché immobilier français retrouve en 2026 un nouvel équilibre. Les taux de crédit se sont stabilisés, les volumes de transactions repartent, et les investisseurs locatifs bénéficient d’un contexte réglementaire renouvelé avec l’arrivée du dispositif Jeanbrun.

Mais « le marché est en reprise » ne suffit pas à décider d’investir. Faut-il profiter de cette fenêtre ? Quels sont les risques à anticiper ? Comment le Grand Ouest se positionne-t-il dans ce contexte national ? Et quels sont les signaux concrets qui permettent de dire que 2026 est une année favorable à l’investissement locatif ?

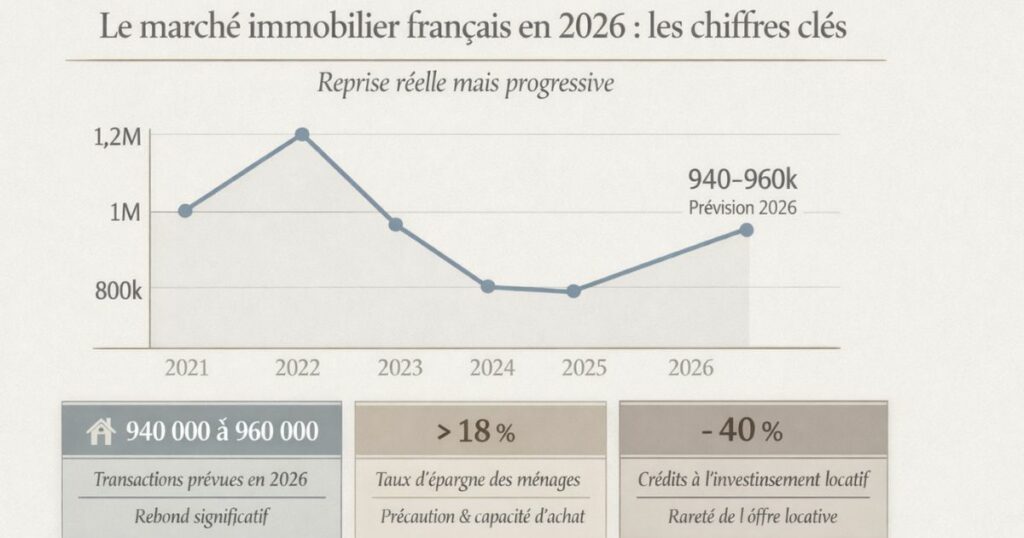

Le marché immobilier français en 2026 : les chiffres clés

Une reprise réelle mais progressive

Le marché immobilier français sort en 2026 d’un cycle difficile. Après avoir atteint des records historiques en 2021 (1,2 million de transactions), le marché a chuté brutalement en 2022-2023 sous l’effet de la remontée des taux. Les transactions ont touché un point bas à moins de 800 000 en 2023-2024.

En 2025, la reprise a commencé. Le nombre de transactions a atteint environ 929 000 ventes sur les douze derniers mois à fin octobre 2025, soit une hausse de 11 % sur un an. Pour 2026, les prévisions des Notaires de France tablent sur 940 000 à 960 000 transactions un rebond significatif, sans pour autant retrouver les sommets de 2021.

Un marché plus mature et plus sélectif

La reprise de 2026 ne ressemble pas à l’euphorie de 2021. Les acquéreurs sont plus prudents, mieux informés et plus sélectifs. Le marché fonctionne désormais sur des bases plus rationnelles, avec des arbitrages plus stricts sur la qualité et le prix des biens.

Plusieurs caractéristiques distinguent ce marché 2026 :

- Les acheteurs scrutent davantage la qualité du bien, la localisation et le DPE avant d’offrir

- Le taux d’épargne des ménages dépasse 18 % à mi-2025 les candidats à l’achat sont prudents mais ont les moyens

- L’investissement locatif classique s’est nettement contracté, avec une baisse d’environ 40 % des crédits dédiés entre 2022 et 2024

Ce dernier point est crucial pour les investisseurs : la contraction de l’investissement locatif ces deux dernières années a réduit l’offre locative, ce qui tend les marchés de location et renforce la demande pour les biens existants bien placés.

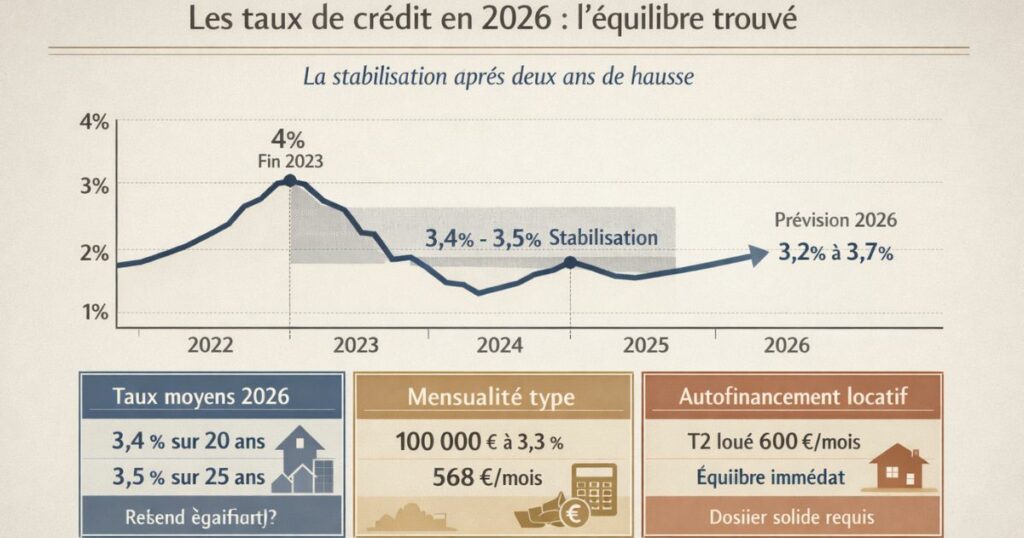

Les taux de crédit en 2026 : l’équilibre trouvé

La stabilisation après deux ans de hausse

La remontée des taux de crédit immobilier a été le principal frein au marché depuis 2022 : de 1 % en début 2022 à plus de 4 % fin 2023. Cette hausse a exclu des centaines de milliers d’emprunteurs et fait chuter les transactions.

En 2026, les taux ont trouvé leur point d’équilibre. Depuis le printemps 2025, ils se sont stabilisés autour de 3,4 % sur 20 ans et 3,5 % sur 25 ans. Un niveau plus élevé que celui anticipé en début 2025 (un retour sous les 3 % était espéré), mais qui offre une visibilité bien supérieure à la période de turbulence.

Pour 2026, le scénario privilégié est celui d’une stabilité durable des taux, avec tout au plus quelques ajustements marginaux selon les décisions de la BCE. Les taux devraient rester dans une fourchette de 3,2 à 3,7 % sur 20 ans selon la qualité du dossier.

Ce que les taux actuels signifient pour l’investisseur locatif

À 3,3 % sur 20 ans, un crédit de 100 000 € représente une mensualité d’environ 568 €. Pour un T2 loué 600 €/mois, l’investissement est quasi à l’autofinancement dès l’acquisition sans compter l’économie fiscale liée au régime réel (LMNP ou Jeanbrun).

C’est ce quasi-autofinancement qui rend le contexte de taux 2026 favorable : les loyers couvrent les mensualités dans les marchés bien sélectionnés du Grand Ouest, ce qui n’était plus possible avec des taux à 1 % sur des biens trop chers, ni avec des taux à 4,5 % sur n’importe quel bien.

La sélectivité des banques : le vrai défi

Si les taux se sont stabilisés, les banques restent sélectives. Les critères d’octroi de crédit sont plus stricts qu’en 2020-2021 :

- Apport personnel minimum attendu : souvent 10 à 15 % du prix (frais de notaire couverts)

- Taux d’endettement maximum : 35 % des revenus nets (règle HCSF toujours en vigueur)

- Qualité du dossier : revenus stables, CDI, bonne gestion bancaire

Pour un investisseur avec un dossier solide, les conditions restent favorables. Pour les profils atypiques ou avec peu d’apport, l’accès au crédit est plus difficile.

L’évolution des prix : stabilisation et disparités

La tendance nationale : +1 à +2 % en 2026

Après la correction des prix de 2023-2024 (baisse de 5 à 10 % selon les marchés), la tendance en 2026 est à la stabilisation avec une légère hausse : les prévisions tablent sur une progression nationale de +0,4 % à +3 % selon le type de bien et la localisation.

Les biens bien positionnés, rénovés et répondant aux attentes actuelles du marché conservent leur attractivité, voire enregistrent des ajustements haussiers localisés. À l’inverse, les biens nécessitant des travaux importants ou mal estimés subissent des négociations plus marquées.

Les disparités géographiques

Le marché 2026 n’est pas homogène :

Les marchés en légère hausse :

Paris et certaines grandes villes (Bordeaux, Lille) affichent des hausses plus nettes, entourées d’une forte attractivité liée à l’emploi et aux transports. La tension locative y est maximale.

Les marchés stables :

La plupart des villes moyennes du Grand Ouest se situent dans une zone de stabilité avec une légère tendance haussière. Le Mans a connu une progression de +15 % sur 2 ans un signal fort de revalorisation.

Les marchés encore en légère correction :

Nantes affiche encore un léger recul des prix, mais à un rythme beaucoup plus modéré qu’auparavant.

Le DPE comme facteur de prix

Un appartement classé G subit en moyenne une décote d’environ 12 % par rapport à un bien équivalent classé D. À l’inverse, les logements affichant un excellent DPE (A ou B) bénéficient d’une prime verte de +15 % par rapport aux biens énergivores équivalents.

Cette bifurcation du marché selon le DPE est une réalité croissante en 2026 : le DPE est devenu un facteur de prix et de vitesse de transaction.

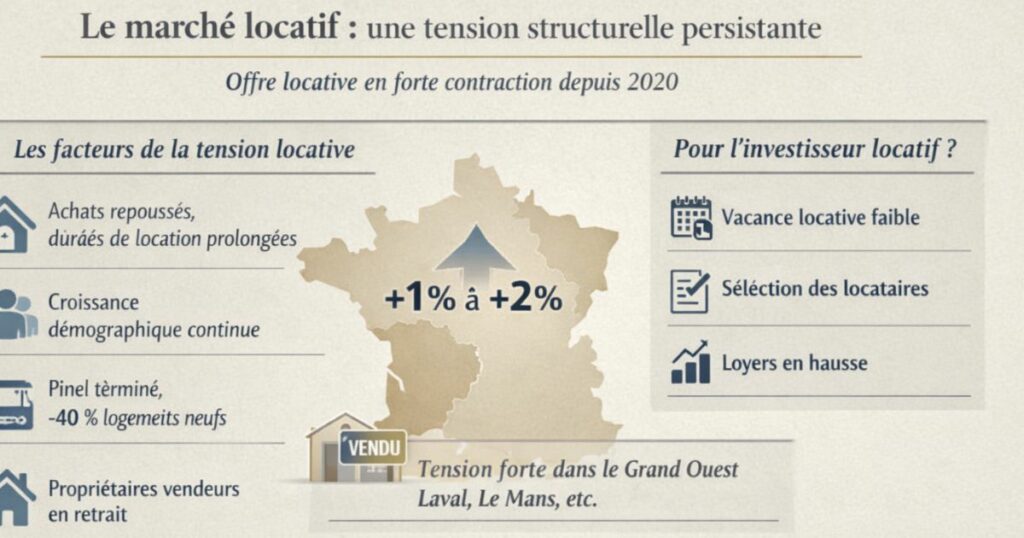

Le marché locatif : une tension structurelle persistante

Une offre locative en forte contraction depuis 2020

C’est l’un des paradoxes de 2026 : alors que l’investissement locatif s’est contracté de 40 % entre 2022 et 2024, la demande locative reste structurellement forte. Le résultat est une tension sur le marché locatif qui ne s’est pas résorbée bien au contraire.

Les facteurs structurels de cette tension :

- Des ménages qui ont repoussé leur projet d’achat en raison des taux élevés et sont restés locataires plus longtemps

- Une démographie qui génère de nouveaux ménages locataires chaque année

- La fin du Pinel et la contraction de la production de logements neufs locatifs (-40 % au 1er trimestre 2025)

- Le retrait du marché locatif de nombreux propriétaires qui ont vendu leurs biens (face aux contraintes DPE et fiscales)

Ce que cela signifie pour l’investisseur locatif

Une offre locative réduite face à une demande stable ou croissante, c’est le contexte le plus favorable possible pour un investisseur locatif :

- Vacance locative réduite : les biens bien placés se louent en quelques jours

- Pouvoir de sélection : vous pouvez être exigeant sur les dossiers locataires

- Maintien des loyers : la tension locative soutient les loyers, qui progressent avec l’IRL

La tension locative dans le Grand Ouest

Dans les marchés du Grand Ouest que couvre Vestae, la tension locative est réelle et soutenue, notamment à Laval (taux d’acheteurs supérieur de 7 % au nombre de biens à vendre) et au Mans (ville classée régulièrement parmi les meilleures pour l’investissement locatif en France). Cette tension ne ressemble pas aux marchés parisiens ou lyonnais en zone tendue, mais elle est suffisamment active pour garantir des délais de mise en location courts et des taux de vacance faibles.

La réglementation : un cadre renouvelé en 2026

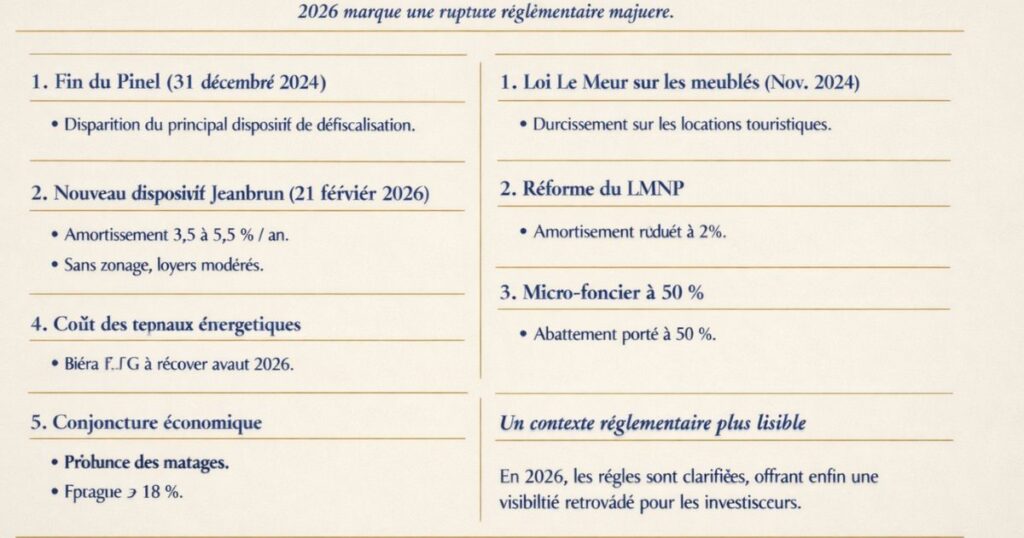

2026 marque une rupture réglementaire majeure

L’environnement réglementaire de l’investissement locatif a profondément changé en 2025-2026. Plusieurs réformes majeures ont redéfini les règles du jeu :

La fin du Pinel (31 décembre 2024)

La disparition du Pinel a supprimé le principal dispositif de défiscalisation dans le neuf. Elle a contribué à la contraction de la construction neuve locative mais elle ouvre la porte à des dispositifs plus efficaces.

Le dispositif Jeanbrun (opérationnel depuis le 21 février 2026)

Le successeur du Pinel : amortissement en location nue (3,5 à 5,5 %/an), applicable partout en France sans zonage, avec loyers modérés. C’est un outil nouveau qui redonne des arguments à l’investissement locatif nu.

La loi Le Meur sur les meublés de tourisme (novembre 2024)

Le durcissement fiscal et réglementaire de l’Airbnb a poussé certains propriétaires à quitter la location saisonnière pour la location longue durée libérant potentiellement des biens sur le marché résidentiel classique dans certaines zones.

La réforme du LMNP (amortissement à 2 %)

La réduction du taux d’amortissement LMNP a légèrement réduit l’avantage du meublé sur le nu sans le supprimer. Le LMNP reste un régime efficace pour les petites surfaces en zones étudiantes.

La revalorisation du micro-foncier à 50 %

L’abattement du micro-foncier est porté à 50 % (contre 30 % précédemment) une mesure favorable aux petits bailleurs en location nue.

Un contexte réglementaire plus lisible

Pour un investisseur, la multiplication des réformes peut sembler décourageante. Mais en 2026, le cadre est en réalité plus lisible qu’il ne l’était depuis 2020 : le Jeanbrun est opérationnel, les règles DPE sont connues, la fiscalité du LMNP est définie. Ce qui manquait depuis 2022 la visibilité revient progressivement.

Le DPE : le filtre qui restructure le marché

Le DPE est devenu un critère d’investissement fondamental

En 2026, le Diagnostic de Performance Énergétique (DPE) n’est plus un simple document informatif. Il conditionne :

- Le droit de louer (G interdit depuis janvier 2025, F interdit en 2028)

- Le prix de vente (décote de 12 % pour un G vs un D selon le CSN)

- La vitesse de transaction (les biens F et G restent plus longtemps sur le marché)

- Le montant du loyer (gel des loyers pour les biens F depuis août 2022)

L’opportunité des passoires thermiques

Paradoxalement, le DPE crée une opportunité d’achat pour les investisseurs qui maîtrisent la rénovation énergétique :

- Les biens classés F et G se négocient avec une décote de 10 à 20 % par rapport aux biens équivalents mieux classés

- Après rénovation (isolation, changement de chauffage), le bien passe en D ou C et retrouve sa pleine valeur

- La décote à l’achat + la valorisation après travaux génère une plus-value immédiate

- Les aides disponibles (MaPrimeRénov’, CEE) réduisent le coût des travaux

- Le déficit foncier majoré à 21 400 € pour les rénovations énergétiques de passoires thermiques maximise l’avantage fiscal

C’est précisément la stratégie que Vestae applique sur les marchés du Grand Ouest : identifier des biens avec un DPE dégradé mais améliorable, les acquérir à prix décoté, les rénover avec des artisans partenaires certifiés RGE, et les louer à un loyer de marché post-rénovation.

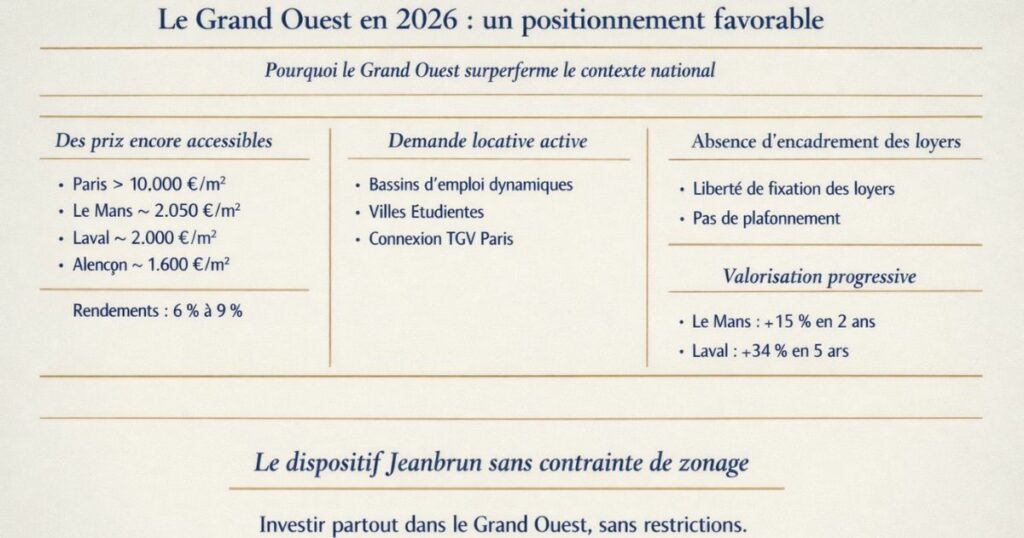

Le Grand Ouest en 2026 : un positionnement favorable

Pourquoi le Grand Ouest surperforme le contexte national

Les marchés du Grand Ouest sur lesquels opère Vestae bénéficient en 2026 d’un alignement particulièrement favorable de facteurs :

Des prix encore accessibles

Alors que les grandes métropoles affichent des prix prohibitifs (Paris > 10 000 €/m², Lyon > 4 200 €/m², Bordeaux > 4 000 €/m²), les villes moyennes du Grand Ouest maintiennent des prix très accessibles : Le Mans à ~2 050 €/m², Laval à ~2 000 €/m², Alençon à ~1 600 €/m². Ces niveaux permettent des rendements bruts de 6 à 9 % impossibles dans les grandes métropoles.

Une demande locative structurellement active

Des bassins d’emploi industriels et tertiaires solides, des campus universitaires actifs, une accessibilité TGV vers Paris les ingrédients d’une demande locative pérenne sont réunis dans les principales villes du Grand Ouest.

L’absence d’encadrement des loyers

Aucune ville du Grand Ouest sur laquelle opère Vestae n’est soumise à l’encadrement des loyers. Les bailleurs fixent librement leurs loyers un avantage réglementaire direct par rapport aux investisseurs parisiens ou lyonnais.

Une valorisation progressive et non spéculative

Le Grand Ouest connaît des progressions de prix régulières et soutenables : Le Mans +15 % en 2 ans, Laval +34 % en 5 ans. Ces valorisations ne sont pas spéculatives elles reflètent une revalorisation fondamentale de marchés longtemps sous-estimés. L’investisseur bénéficie à la fois d’un bon rendement locatif ET d’une valorisation du patrimoine.

Le dispositif Jeanbrun : aucun zonage géographique

Contrairement au Pinel (limité aux zones A et B1, excluant la plupart des villes du Grand Ouest), le Jeanbrun s’applique partout en France. C’est un avantage direct pour les investisseurs dans le Grand Ouest.

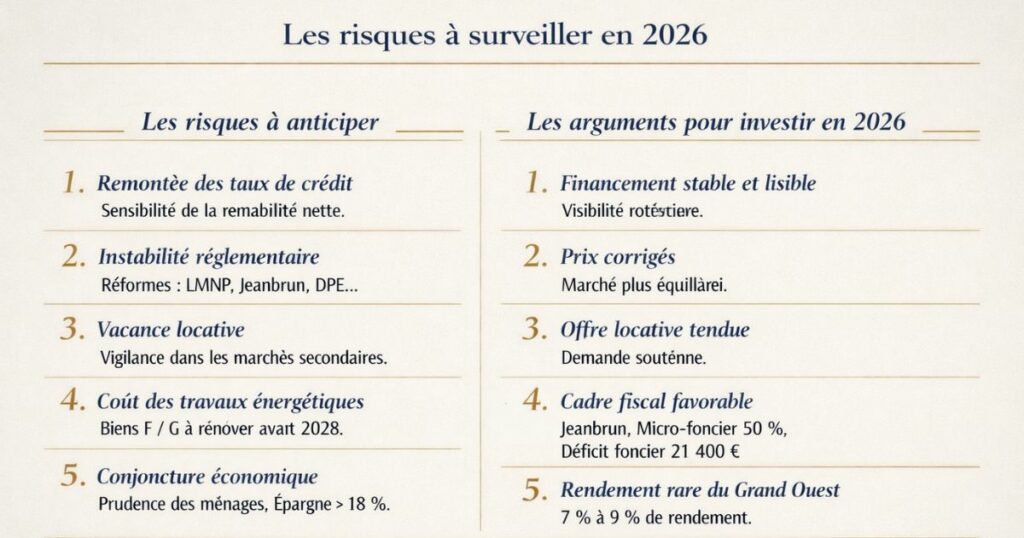

Les risques à surveiller en 2026

Analyser les opportunités sans présenter les risques serait incomplet. Voici les principaux risques à anticiper pour un investissement locatif en 2026.

Risque n°1 : Une remontée des taux de crédit

La stabilisation des taux est le scénario central — mais ce n’est pas le seul. Une remontée des taux de la BCE (liée à une résurgence de l’inflation ou à un choc économique externe) pourrait ralentir la reprise du marché immobilier et détériorer les conditions de financement. Une hausse de 0,30 point sur le taux de crédit pèse fortement sur la rentabilité nette une sensibilité à intégrer dans les simulations.

Risque n°2 : L’instabilité réglementaire

La multiplication des réformes fiscales (LMNP, Jeanbrun, loi Le Meur, DPE) témoigne d’un contexte réglementaire en pleine mutation. Rien ne garantit que les règles actuelles resteront stables à 10 ou 15 ans. Les investisseurs doivent construire des stratégies robustes qui fonctionnent même si les avantages fiscaux actuels sont modifiés.

Risque n°3 : La vacance locative dans les marchés secondaires

Dans les villes de second rang et les zones rurales, le risque de vacance locative est réel. Une période de vacance de 3 à 6 mois entre deux locataires peut éroder significativement le rendement d’un bien mal positionné. La sélection rigoureuse du bien et de la localisation est indispensable.

Risque n°4 : Le coût des travaux énergétiques

Les propriétaires de biens classés F ou G (encore nombreux dans le parc ancien) devront engager des travaux de rénovation énergétique à des échéances réglementaires connues (F interdit en 2028, E en 2034). Si ces travaux sont mal anticipés et non intégrés dans le prix d’acquisition, ils peuvent transformer une opportunité en charge inattendue.

Risque n°5 : La conjoncture économique générale

L’instabilité économique et la volatilité des marchés financiers en 2026 maintiennent une prudence des ménages (taux d’épargne > 18 %). Si la conjoncture se dégrade, la demande de location peut légèrement fléchir sur certains marchés — même si les fondamentaux de la demande locative restent solides.

Les arguments pour investir en 2026

Face aux risques, les arguments en faveur d’un investissement locatif en 2026 sont nombreux et solides.

Argument 1 : Les conditions de financement sont stables et lisibles

Après deux ans de turbulence, les taux se sont stabilisés et les conditions d’emprunt sont connues. L’investisseur peut simuler avec précision le coût de son crédit et calculer son rendement net avec une bonne fiabilité. Cette visibilité était absente en 2022-2023.

Argument 2 : Les prix ont été corrigés dans les marchés qui en avaient besoin

La correction de 2023-2024 a remis les prix à des niveaux plus cohérents avec les fondamentaux dans certains marchés surévalués. Sans être en soldes, le marché est plus équilibré qu’il ne l’était en 2021 ce qui limite le risque de moins-value à court terme.

Argument 3 : L’offre locative est tendue la demande est là

La contraction de l’investissement locatif des deux dernières années a réduit l’offre de logements en location. Un investisseur qui met un bien en location en 2026 dans un marché actif ne manquera pas de candidats.

Argument 4 : Le cadre fiscal 2026 est renouvelé et favorable

Le dispositif Jeanbrun, la revalorisation du micro-foncier à 50 %, le déficit foncier majoré pour les passoires thermiques : le cocktail fiscal de 2026 est globalement favorable aux investisseurs locatifs qui savent l’utiliser.

Argument 5 : Les villes moyennes du Grand Ouest offrent un rendement rare

Sur les marchés comme Le Mans, Laval ou Alençon, les rendements bruts de 7 à 9 % restent accessibles un niveau impossible dans les grandes métropoles depuis plus de 10 ans. Ces marchés combinent rendement élevé, demande locative active et prix non spéculatifs.

Argument 6 : L’immobilier reste la meilleure protection contre l’inflation

Dans un contexte d’inflation persistante, l’immobilier offre une protection naturelle : les loyers sont indexés sur l’IRL, et le patrimoine immobilier conserve sa valeur réelle mieux que la plupart des placements à taux fixe.

L’approche Vestae dans ce contexte de marché

En 2026, notre positionnement chez Vestae n’a pas fondamentalement changé — mais il est renforcé par le contexte de marché.

Ce qui ne change pas

Notre conviction de fond reste la même depuis le lancement de Vestae : les marchés de villes moyennes actives du Grand Ouest offrent le meilleur équilibre rendement / sécurité locative / accessibilité. Cette conviction est aujourd’hui validée par les données de marché : Le Mans classé régulièrement parmi les meilleures villes pour l’investissement locatif en France, Laval avec son marché tendu et ses rendements de 7 à 9 % sur les biens sélectionnés, Alençon avec ses prix très accessibles.

Ce que nous adaptons au contexte 2026

La priorité au DPE

En 2026, nous n’achetons pas de bien classé G ou F sans avoir préalablement chiffré les travaux de rénovation énergétique. Si le coût des travaux est absorbable dans le budget et financé par les aides disponibles, c’est une opportunité. Sinon, c’est un risque à écarter.

L’intégration du dispositif Jeanbrun

Pour nos clients qui envisagent un horizon de détention long (15-20 ans), nous analysons systématiquement la pertinence du Jeanbrun : la contrainte de loyers modérés est-elle acceptable sur ce marché ? Les 9 ans d’engagement sont-ils cohérents avec le projet de vie du client ? L’exonération de plus-value à 20 ans est-elle un objectif ?

La simulation de rentabilité aux taux actuels

Nous recalculons systématiquement les simulations de rentabilité aux taux de mars-avril 2026 (3,3 à 3,5 % sur 20 ans) et non aux taux espérés qui ne se sont pas matérialisés. Cette rigueur évite les mauvaises surprises.

En résumé

Le contexte de marché en 2026 est globalement favorable à l’investissement locatif pour les investisseurs qui savent sélectionner les bons marchés et les bons biens. Ce qu’il faut retenir :

- 940 000 à 960 000 transactions prévues en 2026 le marché reprend progressivement après deux années difficiles

- Les taux se sont stabilisés autour de 3,3 à 3,5 % sur 20 ans un niveau qui permet l’autofinancement sur les marchés à bon rendement

- Les prix sont globalement stables avec une légère hausse de +1 à +2 % nationalement le risque de moins-value immédiate est limité

- Le marché locatif est tendu : la contraction de l’investissement locatif des 2 dernières années a réduit l’offre tout en maintenant la demande

- Le cadre réglementaire est renouvelé : Jeanbrun opérationnel, micro-foncier à 50 %, déficit foncier majoré pour les passoires thermiques

- Le DPE restructure le marché : les biens classés G subissent une décote de 12 %, les biens A/B bénéficient d’une prime de 15 %

- Le Grand Ouest maintient son avantage : rendements de 7 à 9 % sur les biens sélectionnés, sans encadrement des loyers, avec un dispositif Jeanbrun applicable sans zonage

- Les risques existent : taux, réglementation, vacance, travaux mais les fondamentaux sont solides

Vous souhaitez profiter du contexte de marché 2026 pour investir dans le Grand Ouest avec un accompagnement de bout en bout ? Contactez Vestae, nous sélectionnons les meilleures opportunités du moment et gérons l’ensemble du projet.