C’est la question que se posent de plus en plus d’épargnants en 2026 : l’immobilier locatif est-il encore le meilleur placement ? Face à une bourse qui a délivré des performances spectaculaires ces dernières années, et à des SCPI qui affichent des rendements de 4,5 à 7 % sans aucune contrainte de gestion, l’immobilier locatif en direct doit-il encore être le premier choix d’un investisseur patrimonial ?

La réponse n’est pas aussi simple qu’un chiffre de rendement brut. Elle dépend de votre profil, de votre horizon de placement, de votre tolérance au risque, de votre capacité à utiliser l’effet de levier du crédit, et de l’optimisation fiscale que vous pouvez mettre en place.

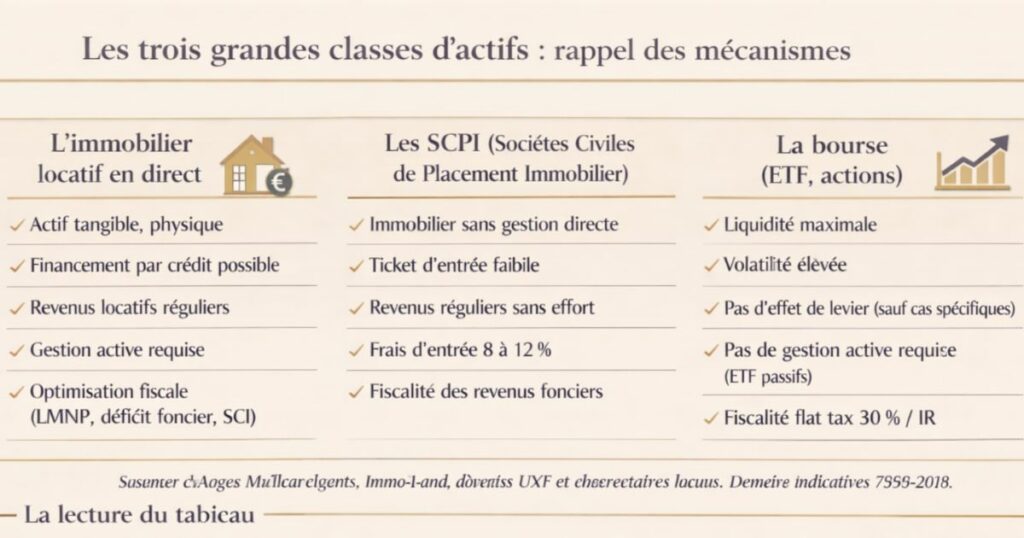

Les trois grandes classes d’actifs : rappel des mécanismes

L’immobilier locatif en direct

Vous achetez un bien physique, vous l’empruntez partiellement à la banque, vous le louez, vous percevez des loyers, et vous remboursez votre crédit avec ces loyers. À terme, vous détenez un patrimoine immobilier valorisé dont vous avez financé une partie avec l’argent des locataires.

Caractéristiques clés :

- Actif tangible, physique, visible

- Financement par crédit possible (effet de levier)

- Revenus locatifs réguliers

- Gestion active requise (ou déléguée)

- Optimisation fiscale puissante (LMNP, déficit foncier, SCI)

Les SCPI (Sociétés Civiles de Placement Immobilier)

Vous achetez des parts d’une société qui détient et gère un parc immobilier diversifié (bureaux, commerces, santé, logistique, résidentiel géré…). La société de gestion s’occupe de tout et vous verse des dividendes trimestriels ou mensuels proportionnels à vos parts.

Caractéristiques clés :

- Immobilier sans gestion directe

- Ticket d’entrée faible (quelques centaines à quelques milliers d’euros)

- Revenus réguliers sans effort

- Frais d’entrée de 8 à 12 % pour la plupart des SCPI classiques

- Fiscalité des revenus fonciers (pas d’amortissement LMNP possible)

La bourse (ETF, actions)

Vous achetez des parts de sociétés cotées ou des fonds indiciels (ETF). Vous pouvez accéder à des centaines ou milliers d’entreprises mondiales avec un ticket d’entrée minime. La valeur de votre portefeuille fluctue quotidiennement selon les marchés.

Caractéristiques clés :

- Liquidité maximale (vente possible en quelques secondes)

- Volatilité élevée à court terme

- Pas d’effet de levier possible en général (sauf produits spécifiques)

- Pas de gestion active requise (pour les ETF passifs)

- Fiscalité flat tax de 30 % (PFU) ou barème IR selon option

Les rendements comparés en 2026 : les vrais chiffres

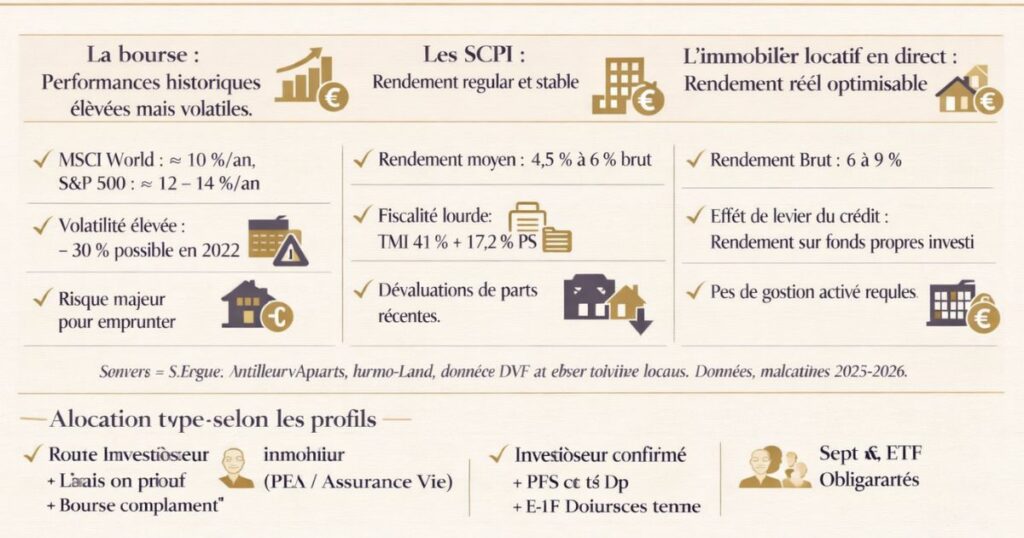

La bourse : des performances historiques élevées mais volatiles

Sur le long terme, la bourse reste l’actif le plus performant en rendement brut. Le MSCI World (indice des grandes actions mondiales) délivre en moyenne 10 % par an depuis sa création. Sur les 10 dernières années, le S&P 500 américain a délivré des performances annuelles moyennes de l’ordre de 12 à 14 %, portées par la domination des grandes technologies.

Mais ces chiffres moyens cachent une réalité importante : une volatilité élevée (l’indice de risque des actions est de 6/7 sur l’échelle AMF, vs 3-4/7 pour les SCPI). Une année de −30 % peut survenir, comme en 2022 (−18 % pour le MSCI World) ou en 2020 (chute brutale avant rebond).

Pour un investisseur qui a besoin de stabilité ou qui va emprunter pour investir, cette volatilité est un handicap majeur.

Les SCPI : un rendement régulier et stable

Le taux de distribution moyen des SCPI en 2025 s’est établi à 4,91 % selon l’ASPIM/IEIF, en progression par rapport aux 4,72 % de 2024. Le marché des SCPI représente désormais 89 milliards d’euros de capitalisation fin 2025.

Pour 2026, les prévisions placent le taux de distribution moyen entre 4,5 % et 6 % brut pour des profils équilibrés. Les meilleures SCPI de rendement affichent des taux de distribution de 6 à 8 %, avec des exceptions spectaculaires (une vingtaine de SCPI dépassent 6 % en 2025).

Mais attention : ce rendement est exprimé net de frais de gestion mais brut de fiscalité. Les revenus SCPI sont imposés comme des revenus fonciers (barème IR + 17,2 % de PS) pas comme des plus-values ou dividendes. Pour un investisseur avec une TMI de 41 %, la fiscalité pèse significativement.

De plus, les SCPI ont affiché des dévaluations de parts en 2023-2024 dans certaines catégories, notamment l’immobilier de bureaux. Pour 2025, la performance globale moyenne des SCPI n’est que de 1,46 % (taux de distribution + variation du prix de part) signe que la valorisation du capital a été négative pour beaucoup de SCPI.

L’immobilier locatif en direct : un rendement réel optimisable

En immobilier locatif direct sur les marchés du Grand Ouest, les rendements bruts atteignent 6 à 9 % sur les biens bien sélectionnés. Mais le vrai comparateur n’est pas le rendement brut c’est le rendement sur fonds propres investis, qui intègre l’effet de levier du crédit.

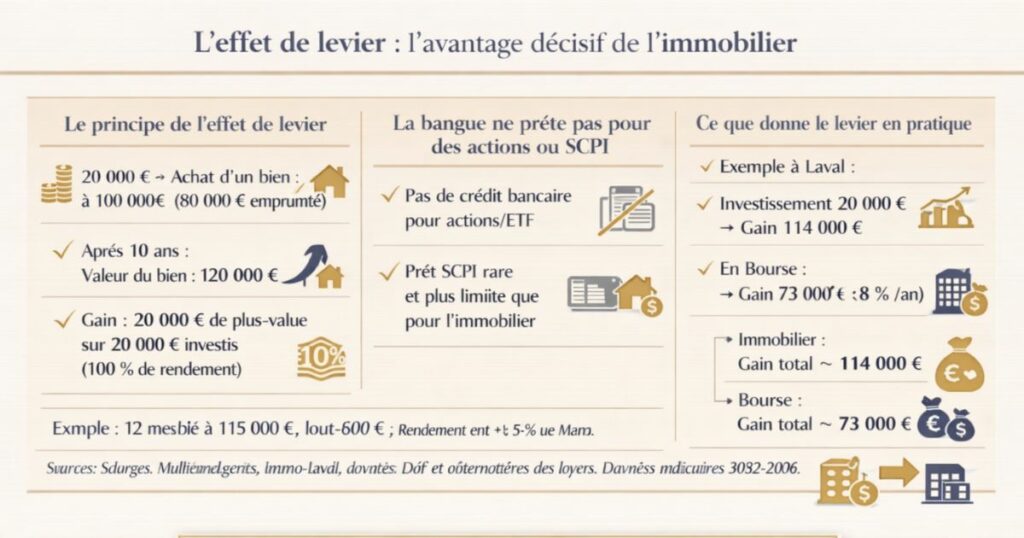

L’effet de levier : l’avantage décisif de l’immobilier

C’est le différenciateur fondamental de l’immobilier locatif par rapport à toutes les autres classes d’actifs. Et c’est probablement la raison principale pour laquelle l’immobilier reste le premier vecteur de constitution de patrimoine en France.

Le principe de l’effet de levier

Avec 20 000 € d’apport, vous pouvez acheter un bien de 100 000 € en empruntant 80 000 € à la banque. Votre capital investi est de 20 000 € (l’apport + les frais), mais vous détenez 100 000 € d’actif.

Si le bien se valorise de 20 % en 10 ans (passant à 120 000 €), vous gagnez 20 000 € sur un capital investi de 20 000 € soit 100 % de rendement sur vos fonds propres, alors que le bien n’a progressé que de 20 %.

C’est l’effet de levier : vous amplifiez votre retour sur investissement grâce à l’emprunt bancaire.

La banque ne prête pas pour acheter des actions ou des SCPI

En bourse, vous ne pouvez pas appeler votre banque pour lui demander de vous prêter 80 000 € pour acheter 100 000 € d’ETF. Ce type de crédit n’existe pas pour les particuliers de façon courante. La bourse se finance sur vos propres fonds il n’y a pas d’effet de levier.

Pour les SCPI, il est possible d’emprunter dans certains cas, mais c’est plus complexe et moins courant qu’un crédit immobilier standard. Et les banques sont moins enthousiastes à financer des SCPI que de l’immobilier physique.

Ce que donne le levier en pratique

Exemple concret :

Vous investissez 20 000 € en apport pour acquérir un bien à 100 000 € (frais inclus) à Laval, loué 600 €/mois. Votre crédit de 80 000 € est remboursé principalement par les loyers.

Sur 20 ans, avec une valorisation modeste du bien de 1,5 % par an :

- Valeur du bien à terme : 134 000 €

- Capital remboursé par les locataires : ~70 000 €

- Votre capital propre initial : 20 000 €

- Gain total : ~114 000 € (valeur − crédit résiduel − apport initial)

- Rendement sur fonds propres : 570 % sur 20 ans, soit ~9,5 % annualisé

Avec les 20 000 € investis en bourse sur la même période à 8 % de rendement annuel moyen :

- Capital final : ~93 000 €

- Gain total : ~73 000 € (sans leverage)

La différence est frappante non pas parce que l’immobilier est intrinsèquement plus performant, mais parce que le levier bancaire démultiplie le retour sur capital investi.

Le risque : comment chaque classe d’actif se comporte

La bourse : le risque de volatilité court terme

Les actions sont notées 6/7 sur l’échelle de risque AMF. La volatilité peut être spectaculaire : −40 % en quelques mois comme lors de la crise de 2008, ou de la crise Covid en mars 2020. Sur le long terme, les marchés ont toujours rebondi mais la durée de « patience » requise peut dépasser 10 ans.

Pour un investisseur avec un horizon de moins de 10 ans, ou qui ne peut pas psychologiquement supporter des fluctuations importantes, la bourse peut être source de décisions irrationnelles (vendre au pire moment).

Les SCPI : le risque de dévaluation des parts et de liquidité

Les SCPI semblent stables mais elles ne le sont pas totalement. En 2022-2023, la remontée des taux a provoqué une correction significative des valorisations immobilières, que les SCPI ont répercutée en réduisant le prix de leurs parts. Des SCPI ont perdu 10 à 20 % de valeur de part en quelques mois.

De plus, les SCPI ne sont pas liquides : la revente de parts peut prendre plusieurs semaines ou mois selon le dynamisme du marché secondaire. En cas de crise immobilière généralisée, les délais de revente peuvent s’allonger considérablement.

L’immobilier locatif direct : le risque de vacance et de moins-value locale

L’immobilier direct comporte ses propres risques :

- Vacance locative : un locataire qui part, quelques semaines ou mois sans revenu

- Impayés : un locataire qui ne paie plus procédure longue et coûteuse

- Dépréciation locale : un quartier qui se dégrade peut entraîner une moins-value

- Risque de travaux imprévus : chaudière à remplacer, dégât des eaux, travaux de copropriété

Mais contrairement à la bourse, l’immobilier ne perd pas 40 % de valeur en 3 mois. La valorisation est lente et progressive dans les deux sens. Ce lissage du risque dans le temps est un avantage psychologique majeur pour beaucoup d’investisseurs.

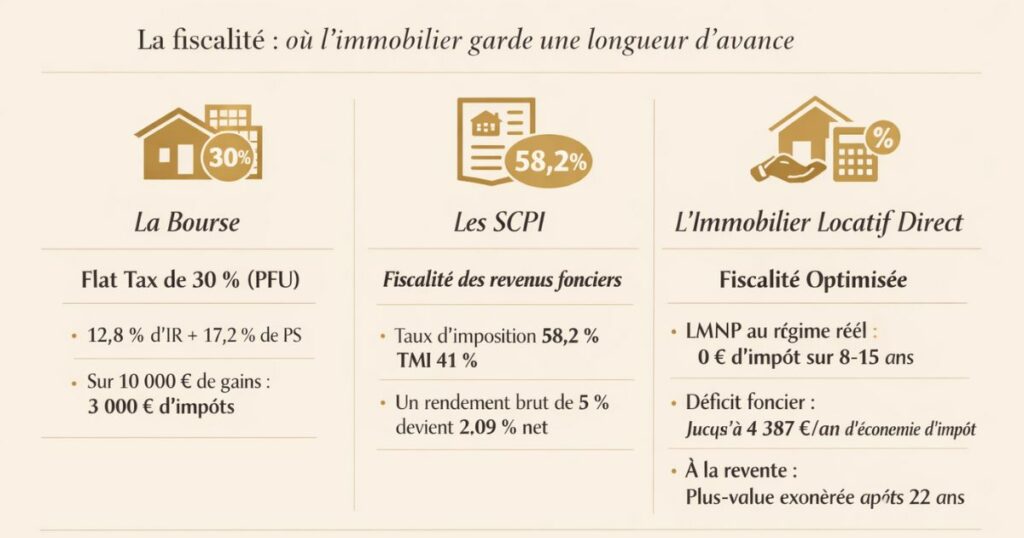

La fiscalité : où l’immobilier garde une longueur d’avance

C’est l’un des atouts les plus puissants et les moins visibles de l’immobilier locatif en direct.

La bourse : la flat tax de 30 %

En bourse, les plus-values et dividendes sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d’IR + 17,2 % de PS). C’est simple et prévisible mais non optimisable en dehors du PEA (qui exonère d’IR après 5 ans, avec des contraintes de produits) ou du PER.

Sur 10 000 € de gains boursiers, 3 000 € partent en impôts.

Les SCPI : la fiscalité des revenus fonciers

Les revenus SCPI sont imposés comme des revenus fonciers classiques au barème IR + 17,2 % de PS. Pour un investisseur avec une TMI de 41 %, cela représente une imposition de 58,2 % sur les revenus distribués. Un taux de distribution brut de 5 % devient 2,09 % net pour cet investisseur.

Cette fiscalité est moins favorable que la flat tax boursière pour les contribuables fortement imposés sauf à optimiser via l’assurance-vie ou le déficit foncier SCPI.

L’immobilier locatif direct : une fiscalité optimisable à l’extrême

C’est là que l’immobilier en direct prend une longueur d’avance considérable :

En LMNP au régime réel :

Les amortissements du bâti, du mobilier et des travaux génèrent un résultat fiscal nul pendant 8 à 15 ans. Un investisseur avec une TMI de 41 % peut percevoir 7 200 €/an de loyers et ne payer aucun impôt grâce à l’amortissement. La totalité des revenus locatifs reste dans sa poche.

En location nue avec déficit foncier :

Les travaux de rénovation peuvent générer un déficit foncier imputable sur le revenu global dans la limite de 10 700 €/an (ou 21 400 € pour les rénovations énergétiques de passoires thermiques). À une TMI de 41 %, c’est une économie fiscale pouvant atteindre 4 387 €/an.

À la revente après 22 ans :

Exonération totale d’impôt sur le revenu sur la plus-value. Exonération totale (IR + PS) après 30 ans. Aucun autre actif ne bénéficie de ce régime d’exonération aussi favorable pour les détentions longues.

La liquidité : le principal avantage de la bourse et des SCPI

La bourse : liquidité instantanée

C’est l’avantage incontestable de la bourse. Vous pouvez vendre en quelques secondes à n’importe quel moment des heures de cotation. Si vous avez besoin de liquidités rapidement, vos actions sont disponibles en 48 à 72 heures.

Cette liquidité a un revers : elle facilite les décisions émotionnelles (vendre en panique lors d’une correction) et empêche l’investisseur de bénéficier du temps comme facteur de stabilisation.

Les SCPI : une liquidité intermédiaire

Les SCPI sont plus liquides que l’immobilier direct, mais moins que la bourse. La revente de parts passe par un marché secondaire ou par la souscription de nouvelles parts qui permet le remboursement des anciens associés. En conditions normales, la revente prend quelques semaines. En période de crise immobilière, elle peut prendre plusieurs mois.

L’immobilier en direct : liquidité faible mais prévisible

Vendre un bien immobilier prend du temps : de 2 à 6 mois en moyenne entre la décision de vendre et la réception des fonds chez le notaire. Cette faible liquidité est souvent présentée comme un inconvénient mais c’est aussi ce qui empêche les comportements irrationnels et qui « force » la patience.

L’immobilier est un actif de long terme. Pour un investisseur qui n’a pas besoin de liquidités rapides, cette contrainte est en réalité une discipline utile.

La gestion : contrainte ou opportunité ?

La bourse : gestion passive possible

Avec les ETF (Exchange Traded Funds), vous pouvez investir en bourse de façon totalement passive : vous achetez un ETF qui réplique le MSCI World, vous ne faites rien pendant 20 ans, et vous récoltez la performance du marché mondial. La gestion est nulle c’est la grande force des ETF pour les investisseurs qui ne veulent pas s’impliquer.

Les SCPI : gestion 100 % déléguée

Aucune contrainte de gestion c’est l’argument commercial principal des SCPI. Pas de locataires à gérer, pas de travaux à superviser, pas d’état des lieux. La société de gestion s’occupe de tout. Mais ce confort a un prix : les frais de gestion représentent souvent 10 à 15 % des loyers perçus, et les frais d’entrée de 8 à 12 % pèsent sur la performance initiale.

L’immobilier direct : une gestion active mais optimisable

L’immobilier locatif en direct implique une gestion active trouver les locataires, gérer les incidents, suivre les travaux, faire les états des lieux, régulariser les charges. C’est indéniablement une contrainte de temps et d’énergie.

Mais cette contrainte peut être partiellement ou totalement externalisée :

- La délégation à une agence de gestion (7 à 10 % des loyers) supprime l’essentiel des tâches de gestion courante

- Un cabinet comme Vestae prend en charge l’ensemble du projet de A à Z : recherche du bien, rénovation, mise en location, gestion

Le vrai avantage de la gestion immobilière directe même déléguée est qu’elle vous permet d’optimiser chaque décision : le choix du locataire, le niveau du loyer, les travaux à réaliser, la stratégie de revente. C’est une gestion active qui peut générer de la valeur supplémentaire par rapport à une gestion passive.

La transmission patrimoniale : un critère souvent oublié

La bourse : la flat tax à la transmission

Les actifs boursiers transmis à la succession ou par donation sont évalués à leur valeur de marché. Les droits de donation ou succession s’appliquent sur cette valeur, sans abattement spécifique lié à la nature de l’actif.

Les SCPI : une transmission simplifiée mais sans avantage spécifique

La transmission de parts de SCPI est plus simple que celle d’un bien immobilier (pas de passage obligatoire chez le notaire pour le démembrement). Mais les droits de succession s’appliquent normalement.

L’immobilier direct : des outils de transmission puissants

L’immobilier physique ouvre l’accès à des outils de transmission très efficaces :

La donation avec réserve d’usufruit :

Vous donnez la nue-propriété d’un bien à vos enfants, en conservant l’usufruit (et donc les loyers). Les droits de donation ne sont calculés que sur la valeur de la nue-propriété (inférieure à la pleine propriété selon votre âge). À votre décès, vos enfants récupèrent la pleine propriété sans droits supplémentaires.

La SCI :

Via une SCI, vous pouvez donner progressivement des parts à vos enfants en profitant des abattements de 100 000 € par parent et par enfant tous les 15 ans. La valeur des parts peut être décotée par rapport à la valeur des actifs (décote pour manque de liquidité), ce qui réduit encore la base taxable.

Le Pacte Dutreil (pour les holdings animatrices) :

Permet une réduction de 75 % sur les droits de donation le mécanisme le plus puissant de transmission du droit français.

Le tableau de comparaison synthétique

| Critère | Immobilier direct | SCPI | Bourse (ETF) |

|---|---|---|---|

| Rendement brut | 6 – 9 % (Grand Ouest) | 4,5 – 6 % (marché) | 8 – 10 % (long terme, volatil) |

| Effet de levier | ✓✓ (crédit bancaire) | ✓ (possible mais limité) | ✗ (rare pour particuliers) |

| Rendement sur fonds propres | Très élevé avec levier | Modéré | Élevé sans levier |

| Fiscalité revenus | Optimisable (LMNP nul) | Revenus fonciers (IR + PS) | Flat tax 30 % ou PEA |

| Fiscalité plus-value | Exonération à 22/30 ans | Revenus fonciers | Flat tax 30 % |

| Transmission | Outils puissants (SCI, usufruit) | Standard | Standard |

| Risque | Modéré, lissé dans le temps | Modéré (3-4/7) | Élevé, volatile (6/7) |

| Liquidité | Faible (2 à 6 mois) | Intermédiaire (semaines) | Maximale (secondes) |

| Gestion | Active (déléguable) | Aucune | Nulle (ETF passif) |

| Ticket d’entrée | 30 000 – 200 000 € | 200 – 5 000 € | Quelques euros |

| Inflation protection | ✓✓ (loyers indexés IRL) | ✓ (loyers indexés) | Variable |

La lecture du tableau

Aucun actif n’est universellement supérieur. Chacun a ses avantages selon le profil de l’investisseur :

- La bourse gagne sur la liquidité, le ticket d’entrée et le rendement brut long terme

- Les SCPI gagnent sur l’absence de gestion et la diversification immédiate

- L’immobilier direct gagne sur l’effet de levier, l’optimisation fiscale et la transmission

Notre recommandation : complémentarité plutôt que concurrence

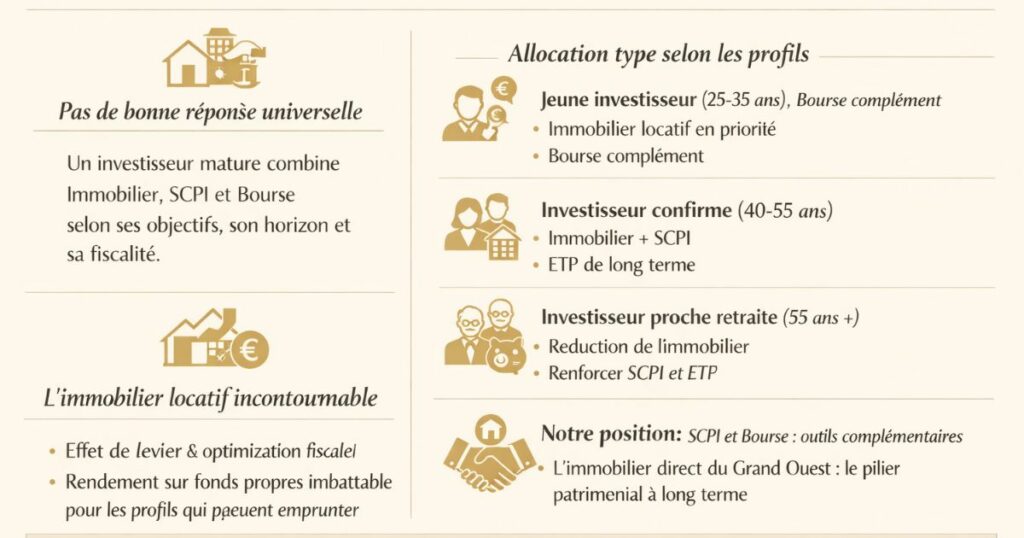

Il n’y a pas de bonne réponse universelle

Un investisseur patrimonial mature ne choisit pas entre immobilier, SCPI et bourse il combine les trois selon ses objectifs, son horizon et sa situation fiscale.

Une allocation type selon les profils

Le jeune investisseur (25-35 ans) avec une capacité d’emprunt :

Commencer par l’immobilier locatif profiter du levier bancaire, optimiser via le LMNP, constituer un patrimoine avec l’argent des locataires. La bourse en complément (PEA ou assurance-vie) pour la liquidité. Les SCPI plus tard, pour diversifier sans gestion supplémentaire.

L’investisseur confirmé (40-55 ans) avec un patrimoine immobilier constitué :

Maintenir l’immobilier pour l’effet de levier et l’optimisation fiscale. Compléter par des SCPI pour diversifier géographiquement et sectoriellement sans effort de gestion. Bourse (ETF) pour la liquidité et la performance long terme.

L’investisseur en vue de la retraite (55 ans et plus) :

Réduire progressivement l’exposition à l’immobilier direct (revente, démembrement). Renforcer les SCPI (revenus réguliers, gestion nulle) et les ETF obligataires ou diversifiés pour sécuriser le capital.

Pourquoi l’immobilier locatif reste incontournable pour les investisseurs qui peuvent emprunter

Si vous avez moins de 50 ans, une capacité d’emprunt significative, et une TMI de 30 % ou plus, l’immobilier locatif en direct reste le meilleur premier pas patrimonial précisément parce qu’aucune autre classe d’actif ne vous permet de démultiplier votre capital investi grâce au levier bancaire tout en l’optimisant fiscalement.

Un investissement de 20 000 € en apport dans un T2 meublé à Laval qui génère 7 % de rendement brut avec un crédit à 3,3 %, optimisé en LMNP au régime réel, est difficile à égaler en rendement sur fonds propres avec les 20 000 € placés autrement.

La position de Vestae : nous ne sommes pas opposés aux SCPI ni à la bourse ce sont des outils pertinents selon les profils. Mais pour les investisseurs qui ont la capacité d’emprunter et qui cherchent à constituer un patrimoine sur 15 à 30 ans, l’immobilier locatif direct dans les marchés bien sélectionnés du Grand Ouest reste la stratégie la plus efficace.

En résumé

Faut-il encore investir dans l’immobilier en 2026 ? La réponse est oui mais pas au détriment de la bourse ou des SCPI. Ce qu’il faut retenir :

- La bourse délivre les meilleures performances brutes sur le long terme (~10 % annualisé) mais avec une volatilité élevée et sans effet de levier

- Les SCPI offrent un rendement moyen de 4,91 % en 2025, une gestion nulle et une diversification immédiate mais une fiscalité défavorable pour les TMI élevées et des frais d’entrée importants

- L’immobilier direct gagne sur l’effet de levier : avec 20 000 € d’apport, vous contrôlez 100 000 € d’actif aucun autre placement ne permet cela à ce coût

- L’optimisation fiscale LMNP peut rendre le résultat fiscal nul pendant 8-15 ans soit un avantage de plusieurs milliers d’euros par an par rapport aux autres placements

- La transmission patrimoniale est grandement facilitée par les outils spécifiques à l’immobilier (donation, usufruit, SCI)

- La complémentarité est la bonne stratégie : immobilier pour le levier et la fiscalité, bourse pour la liquidité et le rendement long terme, SCPI pour la diversification sans gestion

Vous souhaitez faire de l’immobilier locatif le socle de votre stratégie patrimoniale dans le Grand Ouest ? Contactez Vestae, nous construisons avec vous la stratégie d’investissement adaptée à votre profil, vos objectifs et votre horizon.