Un locataire qui ne paie plus son loyer : c’est la hantise de tout bailleur. La question de la garantie contre les impayés se pose donc dès la sélection du locataire et les options sont multiples : assurance loyers impayés (GLI), caution solidaire d’un tiers, ou garantie Visale proposée par Action Logement.

Chacune a ses avantages, ses limites et ses conditions d’accès. Certaines se cumulent, d’autres s’excluent mutuellement. Certaines coûtent quelque chose, d’autres sont gratuites. Et aucune ne protège à 100 % il y a toujours une part résiduelle de risque que le bailleur doit gérer.

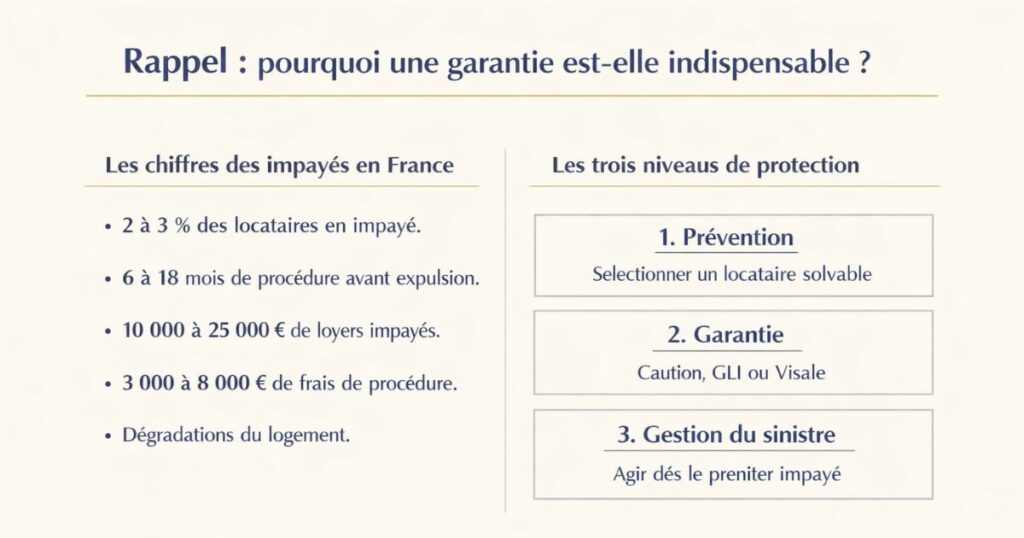

Rappel : pourquoi une garantie est-elle indispensable ?

Les chiffres des impayés en France

En France, environ 2 à 3 % des locataires se retrouvent en situation d’impayé à un moment ou un autre de leur location. Ce chiffre peut sembler faible mais pour le bailleur concerné, les conséquences sont lourdes.

Un impayé de loyer non résolu peut représenter :

- 6 à 18 mois de procédure judiciaire avant expulsion effective

- 10 000 à 25 000 € de loyers impayés cumulés sur cette période

- 3 000 à 8 000 € de frais de procédure (huissier, avocat, tribunal)

- Des dégradations laissées par le locataire partant

La protection contre ce risque est donc une nécessité économique pas un luxe.

Les trois niveaux de protection

Il existe trois approches complémentaires face au risque d’impayé :

- La prévention : sélectionner un locataire solvable dès le départ (revenus suffisants, situation stable)

- La garantie : exiger une caution, souscrire une GLI ou activer Visale

- La gestion du sinistre : agir rapidement dès le premier impayé

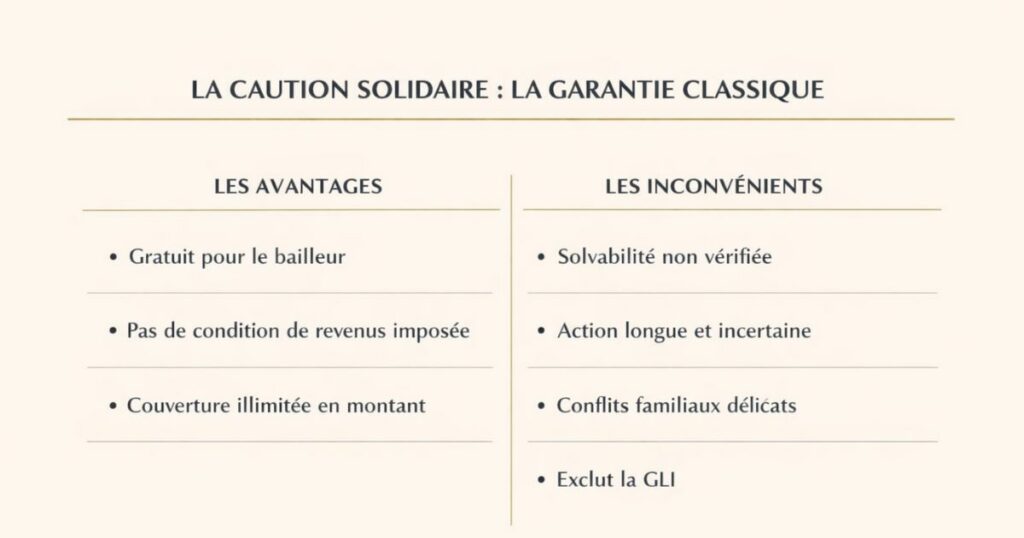

La caution solidaire : la garantie classique

Qu’est-ce que la caution solidaire ?

La caution solidaire est un engagement pris par un tiers (parent, ami, employeur) de payer le loyer et les charges à la place du locataire si celui-ci ne peut pas le faire. Elle est formalisée par un acte de cautionnement écrit annexé au bail.

La caution est dite « solidaire » (par opposition à « simple ») : le bailleur peut directement actionner la caution sans avoir d’abord poursuivi le locataire. C’est la forme la plus protectrice pour le bailleur.

Les conditions d’une caution valide

Pour être juridiquement valide, l’acte de cautionnement doit respecter des formalités précises issues de la loi Alur et du Code civil :

- Rédaction manuscrite (ou équivalent électronique certifié) par la caution

- Mention de la durée de l’engagement (déterminée ou indéterminée)

- Montant maximal garanti clairement indiqué

- Reproduction de certaines mentions légales obligatoires

- Signature précédée de la mention manuscrite : « En me portant caution de X dans la limite de la somme de Y couvrant le paiement du loyer, des charges, des réparations locatives et de toutes sommes dont il pourrait être débiteur au titre de la présente location… »

Un acte de cautionnement incomplet ou mal rédigé peut être frappé de nullité laissant le bailleur sans protection.

Les avantages de la caution solidaire

1. Gratuit pour le bailleur

La caution ne coûte rien au bailleur. Elle ne coûte rien non plus au locataire c’est la caution (le tiers) qui assume le risque moral.

2. Pas de condition de revenus imposée au locataire

Contrairement à la GLI qui exige que le locataire gagne 2,85 à 3 fois le loyer, la caution permet de retenir un locataire aux revenus plus modestes si la caution elle-même est suffisamment solvable.

3. Couverture illimitée en montant

L’acte de cautionnement peut couvrir l’intégralité des sommes dues loyers, charges, réparations, frais de procédure sans plafond si aucun montant maximum n’est précisé dans l’acte.

Les inconvénients de la caution solidaire

1. La solvabilité de la caution n’est pas vérifiée

Le bailleur peut demander des justificatifs à la caution (bulletins de salaire, avis d’imposition) mais n’a aucun moyen de s’assurer que la caution sera encore solvable 3 ans plus tard. Une caution qui perd son emploi ou qui connaît des difficultés financières ne peut pas honorer son engagement.

2. L’actionner est long et incertain

Même avec une caution solidaire valide, la procédure pour obtenir le paiement prend du temps : mise en demeure, commandement de payer, saisie éventuelle des biens de la caution. Si la caution est insolvable au moment d’agir, la garantie est théorique.

3. Les relations humaines compliquent tout

Dans la réalité, les cautions sont souvent des proches du locataire (parents, famille). Les poursuivre en cas d’impayé génère des conflits humains que beaucoup de bailleurs préfèrent éviter au détriment de leur protection financière.

4. Elle exclut la GLI

Depuis la loi Alur, un bailleur ne peut pas cumuler une caution solidaire d’un particulier et une assurance GLI sauf pour les locataires étudiants ou apprentis.

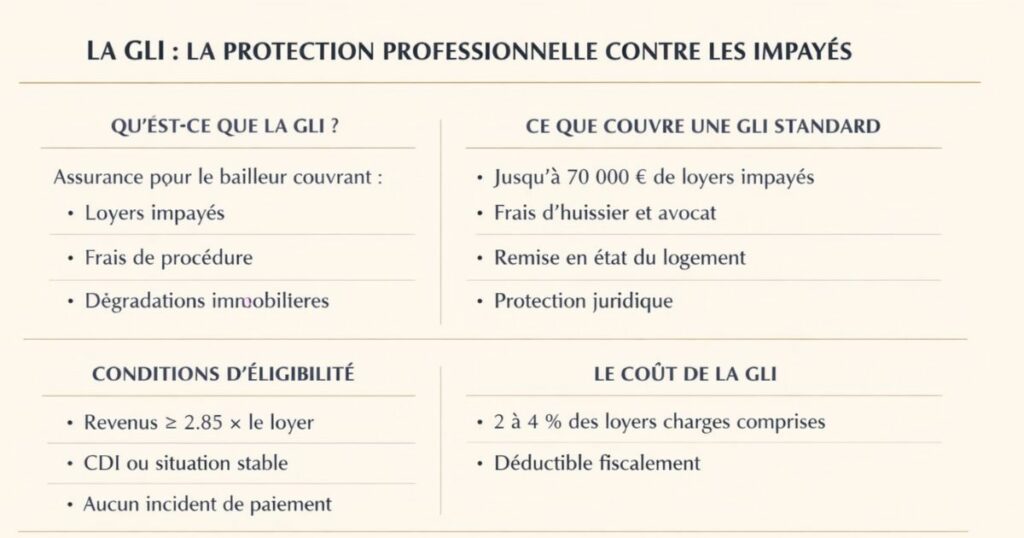

La GLI : la protection professionnelle contre les impayés

Qu’est-ce que la GLI ?

La Garantie Loyers Impayés (GLI) est une assurance souscrite par le bailleur auprès d’une compagnie d’assurances. En échange d’une prime mensuelle (généralement 2 à 4 % des loyers charges comprises), l’assureur prend en charge les loyers impayés et les frais de procédure si le locataire cesse de payer.

Ce que couvre une GLI standard

Une GLI complète couvre généralement :

- Les loyers impayés : à partir du 1er ou 2e mois impayé, selon les contrats, jusqu’à un plafond (généralement 70 000 € ou 36 à 84 mois de loyers)

- Les frais de procédure : honoraires d’huissier, frais de justice, frais d’avocat

- Les dégradations immobilières : remise en état du logement après départ du locataire (dans la limite d’un dépôt de garantie ou d’un plafond contractuel)

- La protection juridique : assistance juridique en cas de litige locatif (pas nécessairement lié à un impayé)

Les contrats premium incluent aussi :

- La vacance locative (indemnisation après départ du locataire en contentieux)

- Les loyers pendant la trêve hivernale

- La couverture des frais de relogement d’urgence

Les conditions d’éligibilité du locataire à la GLI

C’est le point crucial que tous les bailleurs doivent connaître : la GLI n’est pas accessible à tout locataire. L’assureur impose des critères de solvabilité stricts :

- Revenus stables et réguliers : CDI (période d’essai terminée de préférence), fonctionnaire, retraité. Les CDD, auto-entrepreneurs, intérimaires sont difficiles à assurer ou ne le sont qu’avec des garanties renforcées

- Revenus nets supérieurs à 2,85 fois le loyer charges comprises (parfois 3 fois selon l’assureur)

- Pas d’incident de paiement récent dans l’historique du locataire

- Aucune procédure en cours (fichage Banque de France, surendettement)

Un locataire qui ne satisfait pas ces critères sera refusé par l’assureur GLI laissant le bailleur soit sans protection, soit contraint d’exiger une caution.

Le coût de la GLI

La prime d’assurance GLI représente 2 à 4 % des loyers charges comprises selon :

- L’assureur et le niveau de couverture

- La situation du locataire (CDI vs situation moins stable)

- Le montant du loyer

- La localisation du bien

Exemple :

- Loyer CC : 650 €/mois

- Prime GLI à 3 % : 650 × 3 % = 19,50 €/mois (soit 234 €/an)

Cette prime est déductible fiscalement des revenus fonciers (en régime réel foncier) ou des charges déductibles en LMNP régime réel.

Avantages et inconvénients de la GLI

| Avantages | Inconvénients |

|---|---|

| Protection financière certaine | Coût annuel récurrent (2-4 % des loyers) |

| Prise en charge dès le 1er ou 2e impayé | Critères stricts d’éligibilité du locataire |

| Couverture des frais de procédure | Exclut la caution solidaire (sauf étudiant/apprenti) |

| Couverture des dégradations | Délai de carence (1-2 mois avant indemnisation) |

| Déductible fiscalement | Plafonds de couverture |

| Libère le bailleur de la gestion du recouvrement | Franchise potentielle selon contrat |

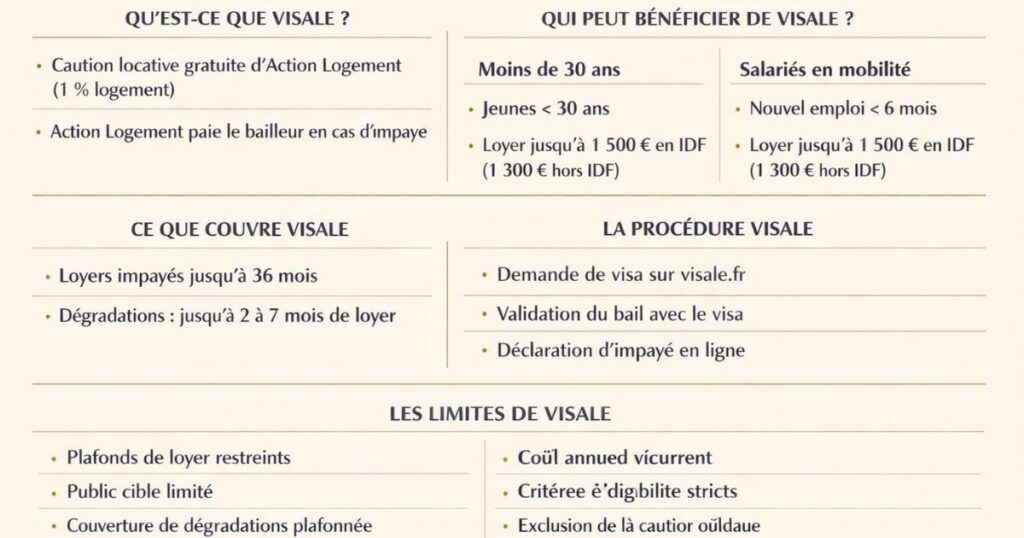

Visale : la garantie gratuite d’Action Logement

Qu’est-ce que Visale ?

Visale est une caution locative gratuite proposée par Action Logement (l’organisme qui gère la participation des employeurs à l’effort de construction le fameux « 1 % logement »). Elle fonctionne comme une caution solidaire : en cas d’impayé, Action Logement se substitue au locataire pour payer le bailleur, puis se retourne contre le locataire pour récupérer les sommes avancées.

Visale est entièrement gratuite pour le bailleur et pour le locataire.

Qui peut bénéficier de Visale ?

Visale couvre deux catégories principales de locataires :

Catégorie 1 : Les moins de 30 ans

- Tous les jeunes de moins de 30 ans, sans condition de situation professionnelle (CDI, CDD, alternance, étudiant, sans emploi)

- Le logement doit être leur résidence principale

- Loyer plafonné : 1 500 €/mois en Île-de-France, 1 300 €/mois en dehors

Catégorie 2 : Les salariés en mobilité professionnelle

- Salariés de plus de 30 ans entrés dans leur emploi depuis moins de 6 mois (CDI en période d’essai, CDD, intérim, contrat saisonnier)

- Salariés agricoles

- Loyer plafonné : 1 500 €/mois en Île-de-France, 1 300 €/mois en dehors

Ce que couvre Visale

Visale couvre :

- Les loyers impayés pendant toute la durée du bail, dans la limite de 36 mois cumulés d’impayés

- Les dégradations locatives : jusqu’à 2 mois de loyer (locataire en place) ou jusqu’à 7 mois (locataire parti)

- La couverture démarre dès le 1er mois d’impayé

La procédure Visale

- Avant la signature du bail : le locataire éligible fait une demande de visa sur visale.fr et obtient un numéro de visa

- Le bailleur s’inscrit également sur visale.fr et valide le contrat de cautionnement avec le numéro de visa du locataire

- En cas d’impayé : le bailleur déclare l’impayé sur visale.fr Action Logement paie dans les 30 jours

Important : la démarche doit être effectuée avant la signature du bail. Un bailleur qui découvre Visale après la signature ne peut pas l’activer rétroactivement.

Les limites de Visale

1. Les plafonds de loyer excluent certains biens

Le plafond de 1 300 €/mois (hors IDF) exclut les biens premium dans les métropoles normandes (loyers > 1 300 €). En pratique, sur les marchés du Grand Ouest ciblés par Vestae (Laval, Le Mans, Alençon, villes moyennes), la grande majorité des loyers est sous ce seuil.

2. La cible est limitée

Visale ne couvre que les moins de 30 ans et les salariés en mobilité. Pour un T3 loué à une famille de 35-45 ans en CDI depuis 10 ans, Visale n’est pas accessible.

3. Les dégradations sont limitées à 7 mois de loyer maximum

C’est généralement suffisant pour les petites surfaces, mais peut être insuffisant pour un T3 ou une maison très dégradée.

4. Action Logement se retourne contre le locataire

Si Visale rembourse le bailleur, Action Logement engage une procédure de recouvrement contre le locataire. Ce n’est pas un problème pour le bailleur mais c’est un élément que le locataire doit comprendre avant de signer.

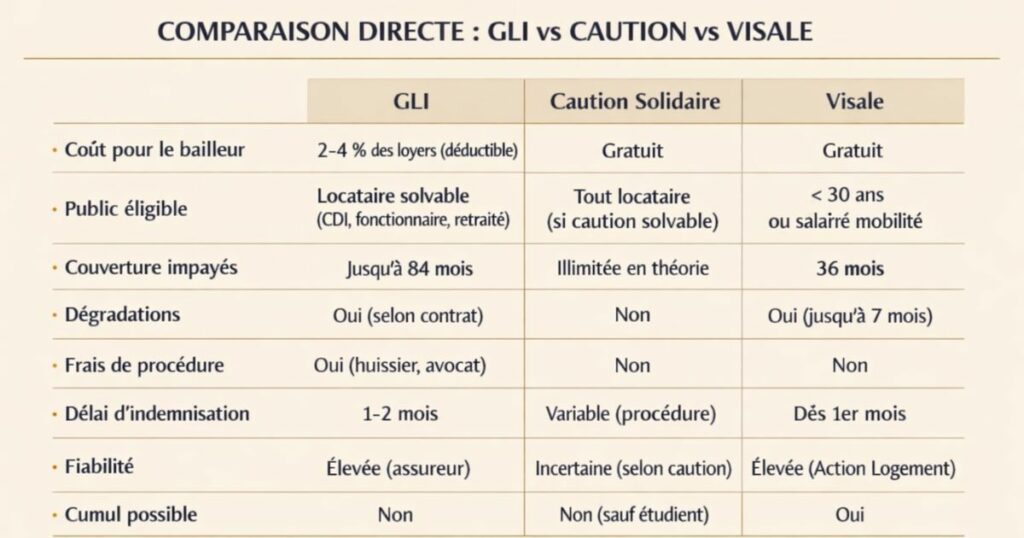

Comparaison directe : GLI vs caution vs Visale

Le tableau comparatif complet

| Critère | GLI | Caution solidaire | Visale |

|---|---|---|---|

| Coût pour le bailleur | 2-4 % des loyers (déductible) | Gratuit | Gratuit |

| Coût pour le locataire | Nul | Nul (pour la caution) | Gratuit |

| Qui peut en bénéficier | Locataire CDI/fonctionnaire/retraité solvable | Tout locataire (si caution solvable) | < 30 ans ou salarié mobilité |

| Plafond de loyer | Généralement 3 000-4 000 €/mois | Illimité si acte bien rédigé | 1 300 €/mois hors IDF |

| Couverture impayés | 36 à 84 mois selon contrat | Illimitée en théorie | 36 mois cumulés |

| Dégradations | Oui (selon contrat) | Non (sauf si mentionné) | Oui (jusqu’à 7 mois) |

| Frais de procédure | Oui (honoraires, avocat) | Non | Non |

| Délai avant indemnisation | 1-2 mois (délai de carence) | Variable (procédure judiciaire) | Dès le 1er mois |

| Fiabilité de la protection | Très élevée (assureur professionnel) | Variable (dépend de la solvabilité) | Élevée (Action Logement) |

| Cumul avec GLI | — | Non (sauf étudiant/apprenti) | Oui |

| Cumul avec caution | Non (sauf étudiant/apprenti) | — | Oui |

| Démarche | Souscription avant ou après entrée | Avant la signature du bail | Avant la signature du bail |

Quel outil protège le mieux en cas d’impayé ?

En termes de rapidité : Visale est la plus rapide (paiement dans les 30 jours de la déclaration). La GLI est rapide si le contrat est bien rédigé (1-2 mois). La caution solidaire est la plus lente (procédure judiciaire).

En termes de montants couverts : la GLI peut couvrir jusqu’à 84 mois de loyers et inclut les frais de procédure c’est la couverture la plus complète. Visale est limitée à 36 mois mais gratuite.

En termes de fiabilité : la GLI (assureur professionnel) et Visale (Action Logement, organisme public) sont les plus fiables. La caution solidaire dépend de la solvabilité réelle du garant au moment de l’impayé ce qui est incertain.

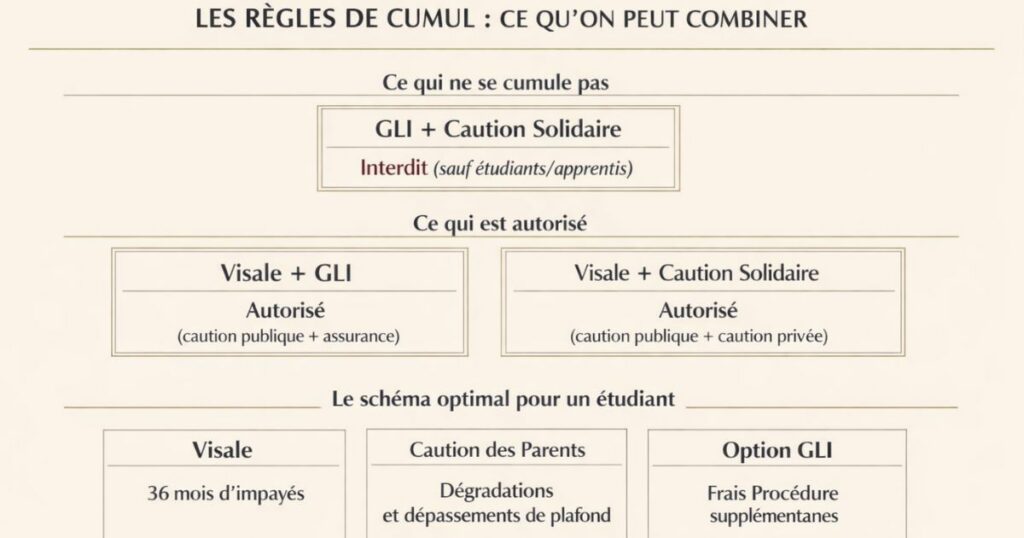

Les règles de cumul : ce qu’on peut combiner

Le principe général : GLI et caution ne se cumulent pas

La loi Alur (2014) interdit au bailleur de cumuler une assurance GLI et une caution solidaire d’un particulier pour le même logement. La logique est claire : un bailleur ne peut pas être doublement protégé au détriment d’un locataire qui voit ses possibilités de garant réduites.

Exception importante : le cumul GLI + caution est autorisé pour les étudiants et les apprentis. Cette exception reconnaît la vulnérabilité financière spécifique de ces profils.

Ce qui est autorisé : Visale + GLI

Visale peut se cumuler avec une GLI car Visale est une caution publique (pas une caution d’un particulier), ce qui sort du champ de l’interdiction Alur.

En pratique, ce cumul est rare car :

- Visale est gratuite et couvre les 36 premiers mois d’impayés

- La GLI a un coût (2-4 % des loyers) la souscrire en complément de Visale est rarement justifié économiquement

Ce qui est autorisé : Visale + caution solidaire

Visale et une caution solidaire peuvent se cumuler. En cas d’impayé, le bailleur active d’abord Visale (gratuit, rapide) et garde la caution en réserve.

Le schéma de cumul optimal pour un locataire étudiant

Pour un étudiant (< 30 ans) :

- Visale : activation gratuite, couvre 36 mois d’impayés, démarche rapide

- Caution solidaire des parents : en complément, pour les dégradations ou les montants au-delà des plafonds Visale

- GLI : optionnelle en complément (autorisée pour les étudiants), si le bailleur veut une protection maximale incluant les frais de procédure

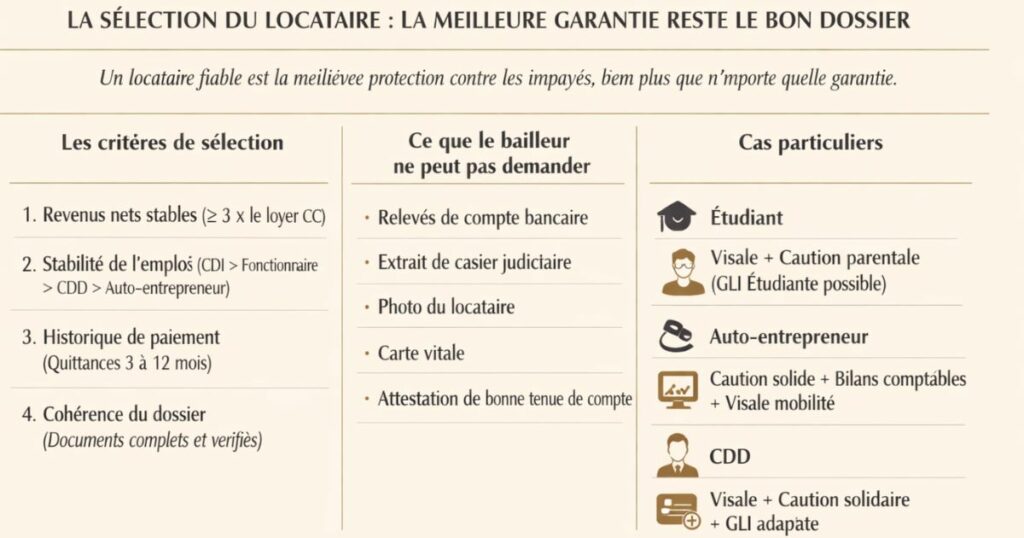

La sélection du locataire : la meilleure garantie reste le bon dossier

Pourquoi la sélection prime sur la garantie

Toutes les garanties GLI, caution, Visale ont des limites. La meilleure protection contre les impayés reste de sélectionner un locataire solvable et fiable dès le départ. Un locataire qui paie toujours est infiniment préférable à un locataire défaillant même bien garanti car la procédure d’impayé, même couverte, génère du stress, du temps et une relation locative dégradée.

Les critères de sélection d’un bon locataire

Critère 1 : Les revenus nets stables

La règle standard est de 3 fois le loyer charges comprises en revenus nets mensuels. Ce ratio est utilisé par les assureurs GLI et constitue le seuil de solvabilité standard du marché.

Critère 2 : La stabilité de l’emploi

CDI hors période d’essai > fonctionnaire > CDI en période d’essai > CDD long terme > CDD court terme > auto-entrepreneur. Un locataire en CDI depuis plus de 6 mois dans la même entreprise est un excellent profil.

Critère 3 : L’historique de paiement

Les quittances de loyer des 3 derniers mois (et des 12 derniers mois si possible) attestent du comportement de paiement du locataire. Un locataire qui a toujours payé à temps est le meilleur signal possible.

Critère 4 : La cohérence du dossier

Le dossier doit être complet, cohérent et non falsifié. Les documents exigibles par décret sont : pièce d’identité, 3 derniers bulletins de salaire, dernier avis d’imposition, justificatif de domicile actuel, contrat de travail. Tout document douteux (salaire incohérent avec l’avis d’imposition, contrat de travail trop récent) mérite vérification.

Ce que le bailleur ne peut PAS demander

La loi encadre strictement les documents exigibles pour ne pas discriminer les locataires. Il est interdit de demander :

- Relevés de compte bancaire

- Extrait de casier judiciaire

- Photo ou selfie du locataire

- Carte vitale ou dossier médical

- Attestation de bonne tenue de compte

Un bailleur qui exige ces documents s’expose à des sanctions.

Les situations particulières : étudiant, auto-entrepreneur, CDD

Le locataire étudiant

L’étudiant est le profil le plus fréquemment rencontré sur les petites surfaces et le plus complexe à garantir. Par définition, il n’a pas de revenus suffisants pour satisfaire aux critères des assureurs GLI.

La solution optimale pour un étudiant :

- Visale en premier : si l’étudiant est éligible (< 30 ans, résidence principale, loyer ≤ 1 300 €/mois hors IDF), c’est la solution la plus simple et la plus rapide

- Caution solidaire des parents en complément : pour les dégradations et les montants au-delà des plafonds Visale

- GLI étudiante : certains assureurs proposent des contrats GLI adaptés aux étudiants, avec des critères moins stricts sur les revenus du locataire (les revenus des parents cautionnaires sont alors pris en compte)

Le locataire auto-entrepreneur

L’auto-entrepreneur (ou indépendant) est souvent refusé par les assureurs GLI en raison de la variabilité de ses revenus. La question est : comment protéger un bailleur qui souhaite louer à un auto-entrepreneur (souvent un bon profil humain par ailleurs) ?

Les options :

- Visale si l’auto-entrepreneur est en mobilité professionnelle et a commencé son activité récemment (< 6 mois)

- Caution solidaire d’un proche disposant de revenus stables

- Dépôt de garantie renforcé (dans la limite légale : 1 mois de loyer en nu, 2 mois en meublé) insuffisant seul

- 2 derniers bilans comptables pour justifier la stabilité des revenus (si activité ancienne de > 2 ans)

- Certains assureurs GLI spécialisés acceptent les auto-entrepreneurs avec 2-3 ans d’activité et des revenus stables sur cette période

Le locataire en CDD

Un CDD n’est pas automatiquement un mauvais profil un CDD de 2 ans dans un grand groupe vaut parfois mieux qu’un CDI chez une TPE fragile. Mais les assureurs GLI sont généralement réticents.

Les options :

- Visale si entrée dans le poste depuis < 6 mois (catégorie salariés en mobilité)

- Caution solidaire d’un proche en CDI ou fonctionnaire

- GLI avec critères adaptés : certains assureurs acceptent les CDD si le contrat a plus de 3 mois restants et si les revenus sont suffisants

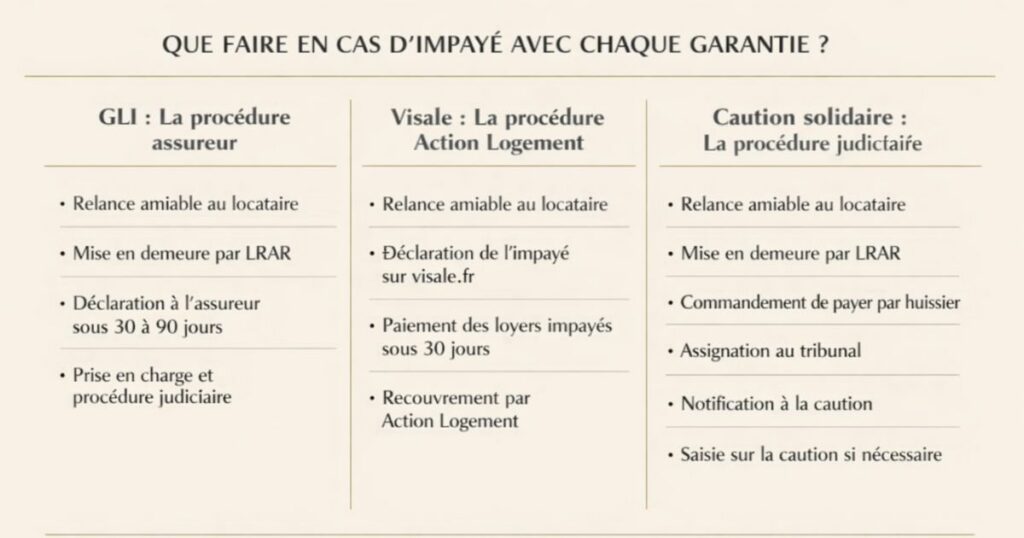

Que faire en cas d’impayé avec chaque garantie ?

Avec la GLI : la procédure assureur

Dès le 1er loyer impayé :

- Envoyer une relance amiable au locataire (mail, SMS, appel)

- Envoyer une mise en demeure par LRAR si pas de réponse dans 5-7 jours

- Déclarer l’impayé à l’assureur GLI dans le délai prévu au contrat (souvent 30-90 jours après le premier impayé)

- L’assureur prend le relai : prise en charge des loyers impayés, engagement de la procédure judiciaire si nécessaire

Attention : la plupart des contrats GLI exigent que la déclaration d’impayé soit faite dans un délai contractuel. Dépasser ce délai peut entraîner une réduction ou un refus d’indemnisation.

Avec Visale : la procédure Action Logement

Dès le 1er loyer impayé :

- Relance amiable au locataire

- Déclaration de l’impayé sur visale.fr démarche entièrement en ligne

- Action Logement verse les loyers impayés au bailleur dans les 30 jours

- Action Logement engage le recouvrement contre le locataire

La force de Visale : la procédure est entièrement digitale et les délais sont très courts.

Avec la caution solidaire : la procédure judiciaire

Dès le 1er loyer impayé :

- Relance amiable au locataire

- Mise en demeure par LRAR au locataire

- Commandement de payer par huissier (obligatoire avant toute action judiciaire)

- Si pas de règlement dans les 2 mois : assignation en justice (tribunal judiciaire)

- Notification à la caution : la caution doit être informée de chaque acte de procédure

- Si le locataire ne paie pas après jugement : saisie sur la caution

Cette procédure peut prendre 12 à 24 mois et coûter 3 000 à 8 000 € en frais de justice. Sans GLI, ces frais sont à la charge du bailleur (même s’ils peuvent être remboursés par le locataire ou la caution à l’issue de la procédure).

La règle d’or en cas d’impayé : agir immédiatement

Ne jamais attendre plus de 2 mois avant d’agir formellement. Un bailleur qui laisse s’accumuler les impayés sans engager de procédure perd du temps, de l’argent et parfois le bénéfice de sa garantie GLI (si le délai contractuel de déclaration est dépassé).

L’approche Vestae sur la garantie locative

Chez Vestae, la stratégie de garantie fait partie intégrante du processus de sélection du locataire ce n’est pas un détail administratif ajouté après la décision.

Notre recommandation par profil de locataire

Locataire < 30 ans (étudiant, jeune actif) :

→ Visale en premier : gratuit, rapide, efficace. Si le loyer est dans les plafonds et le locataire éligible, c’est la solution optimale. En complément, caution solidaire des parents si nécessaire.

Locataire CDI/fonctionnaire avec revenus ≥ 3 × loyer :

→ GLI : le profil idéal pour la GLI. Coût de 2-3 % des loyers, couverture complète incluant les frais de procédure. C’est notre recommandation principale pour les profils CDI stables sur T2 et T3.

Locataire CDD, intérim, auto-entrepreneur :

→ Visale si éligible (mobilité professionnelle récente, < 30 ans) + caution solidaire en complément. Si Visale non accessible : caution solidaire d’un proche en CDI ou fonctionnaire avec revenus ≥ 3 × loyer.

Locataire profil intermédiaire (CDI mais revenus < 3 × loyer) :

→ Caution solidaire d’un proche solvable. Exiger une caution avec des revenus ≥ 3 × loyer pour compenser.

Ce que nous conseillons systématiquement

1. Ne jamais se passer de garantie même pour un locataire « parfait ». Un CDI peut se transformer en chômage, une situation personnelle peut basculer.

2. Vérifier les documents attentivement les faux documents locatifs (bulletins de salaire falsifiés, faux contrats de travail) sont de plus en plus répandus. Des outils de vérification existent (API Impôts, plateforme DossierFacile de l’État).

3. Activer Visale systématiquement pour tous les locataires éligibles c’est gratuit, rapide et complémentaire à la caution.

4. Préférer la GLI pour les patrimoines locatifs importants au-delà de 3 ou 4 biens, la GLI sur l’ensemble du parc est une sécurité financière qui justifie son coût (2-3 % des loyers déductibles).

5. Agir immédiatement au premier signal un retard de paiement isolé peut être accidentel ; deux retards consécutifs sont un signal d’alarme qui nécessite un contact direct avec le locataire.

En résumé

Choisir entre GLI, caution et Visale n’est pas un choix binaire c’est une stratégie adaptée au profil du locataire, au marché et à votre tolérance au risque. Ce qu’il faut retenir :

- Aucune garantie n’est parfaite la meilleure protection reste de bien sélectionner son locataire en amont

- La GLI est la couverture la plus complète (impayés + procédure + dégradations), déductible fiscalement, mais coûte 2-4 % des loyers et exige un locataire solvable en CDI/fonctionnaire

- La caution solidaire est gratuite et flexible (pas de condition de revenus sur le locataire), mais dépend de la solvabilité réelle du garant et nécessite une procédure judiciaire longue pour être actionnée

- Visale est gratuite, rapide (30 jours), couvre 36 mois d’impayés et les dégradations, mais est limitée aux moins de 30 ans et aux salariés en mobilité, avec un plafond de loyer à 1 300 €/mois hors IDF

- GLI + caution solidaire ne peuvent pas se cumuler (sauf pour les étudiants et apprentis)

- Visale + caution et Visale + GLI sont des cumuls autorisés

- Pour un locataire étudiant : Visale + caution parentale est la combinaison optimale

- Pour un locataire CDI stable : la GLI est recommandée pour sa couverture complète incluant les frais de procédure

- En cas d’impayé : agir immédiatement la GLI et Visale ont des délais contractuels de déclaration à respecter impérativement

- Visale est systématiquement à activer pour tout locataire éligible c’est gratuit et sans inconvénient pour le bailleur

Vous souhaitez être accompagné dans la sélection de vos locataires et la mise en place de la bonne stratégie de garantie dans le Grand Ouest ? Contactez Vestae, nous gérons l’ensemble du processus de mise en location, de la rédaction de l’annonce à la remise des clés.