L’effet de levier du crédit est probablement le mécanisme financier le plus puissant accessible à un particulier. C’est grâce à lui qu’un investisseur avec 30 000 € d’épargne peut acquérir un bien de 200 000 €, financer 85 % de cet actif avec l’argent de la banque, et percevoir 100 % des loyers puis, à la revente, empocher 100 % de la plus-value sur un bien qu’il n’a financé qu’à 15 %.

Mais le levier amplifie autant les gains que les pertes. Un investisseur qui utilise massivement le levier dans un marché qui se retourne peut se retrouver en situation de « negative equity » son actif vaut moins que sa dette résiduelle. Et un investisseur qui sur-lève son investissement sans épargne de précaution peut être mis en difficulté par une simple période de vacance locative.

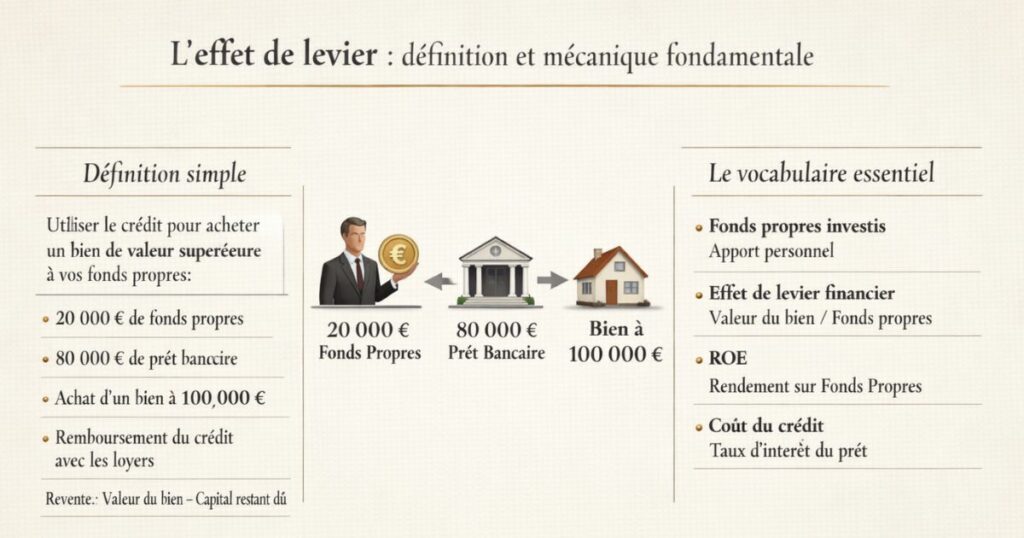

L’effet de levier : définition et mécanique fondamentale

Définition simple

En finance, l’effet de levier est le mécanisme par lequel l’utilisation de capitaux empruntés permet à un investisseur d’acquérir un actif d’une valeur supérieure à ses seules ressources propres et d’en percevoir les revenus et la plus-value comme s’il en était le propriétaire à 100 %.

Dans l’immobilier locatif, l’effet de levier fonctionne ainsi :

- Vous apportez 20 000 € de fonds propres

- Une banque vous prête 80 000 €

- Vous achetez un bien de 100 000 €

- Les loyers perçus servent à rembourser le crédit (partiellement ou totalement)

- À la revente, vous récupérez la valeur du bien minus le capital restant dû

Le levier vous permet de détenir 100 000 € d’actif avec seulement 20 000 € de capital propre. Votre effet de levier est de 5 (100 000 / 20 000).

Le vocabulaire essentiel

Fonds propres investis : le capital que vous apportez personnellement (apport + frais de notaire + travaux éventuels)

Effet de levier financier : ratio entre la valeur totale de l’actif et les fonds propres investis

→ Levier = Valeur du bien / Fonds propres

Rendement sur fonds propres (ROE : Return on Equity) : le rendement calculé sur vos seuls fonds propres investis (pas sur la valeur totale du bien)

Coût du crédit : le taux d’intérêt effectif de votre prêt immobilier (taux nominal + assurance)

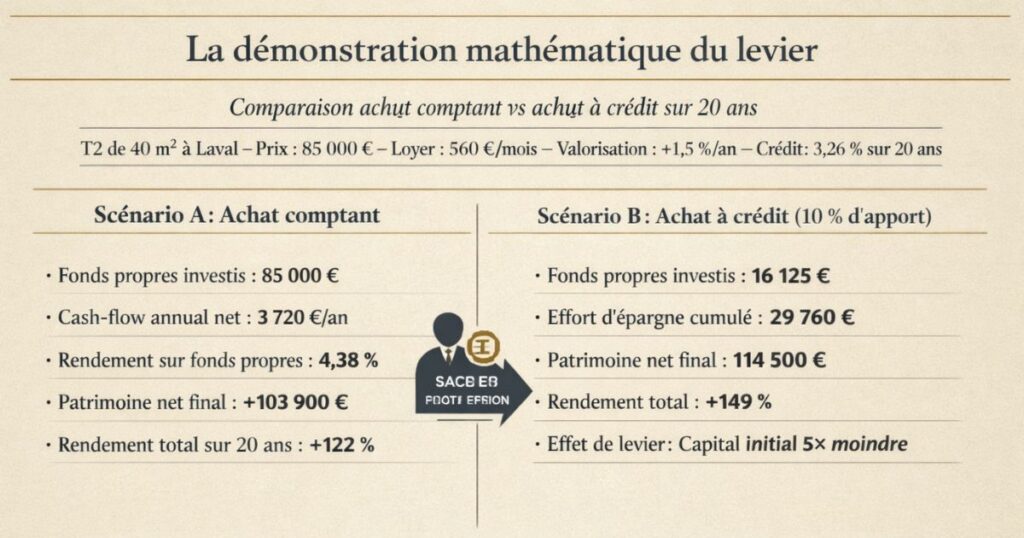

La démonstration mathématique du levier

Comparaison achat comptant vs achat à crédit sur 20 ans

Bien acquis : T2 de 40 m² à Laval, prix 85 000 € (frais inclus)

Loyer mensuel : 560 €/mois

Hypothèse de valorisation du bien : +1,5 %/an

Taux de crédit : 3,26 % sur 20 ans

Scénario A : Achat comptant (sans crédit)

- Fonds propres investis : 85 000 €

- Mensualité crédit : 0 €

- Cash-flow annuel net (après charges ~3 000 €) : 560 × 12 − 3 000 = 3 720 €/an

- Rendement sur fonds propres : 3 720 / 85 000 = 4,38 %

Après 20 ans :

- Valeur du bien : 85 000 × (1,015)^20 = 114 500 €

- Total reçu en loyers nets (3 720 × 20) : 74 400 €

- Patrimoine net final : 114 500 + 74 400 − 85 000 = +103 900 €

- Rendement total sur 20 ans : 103 900 / 85 000 = +122 %

Scénario B : Achat à crédit avec 10 % d’apport

- Fonds propres investis : 85 000 × 10 % + frais notaire = 16 125 €

- Capital emprunté : 85 000 − 8 500 = 76 500 € sur 20 ans à 3,26 %

- Mensualité crédit : 434 €/mois

- Cash-flow annuel net (loyers − crédit − charges) : (560 − 434) × 12 − 3 000 = 1 512 − 3 000 = −1 488 €/an (effort mensuel : 124 €/mois)

Après 20 ans :

- Valeur du bien : 114 500 €

- Capital restant dû à 20 ans : 0 € (crédit remboursé)

- Effort d’épargne cumulé (124 €/mois × 20 ans) : 29 760 €

- Fonds propres totaux engagés : 16 125 + 29 760 = 45 885 €

- Patrimoine net final : 114 500 € (bien libre de crédit)

- Rendement total : (114 500 − 45 885) / 45 885 = +149 %

Le scénario B (crédit) génère +149 % de rendement total vs +122 % en achat comptant, avec un capital initial 5 fois moins élevé.

Mais surtout : dans le scénario B, les 76 500 € économisés (non investis dans le bien) peuvent être utilisés pour un deuxième investissement avec le même levier → multiplication des actifs acquis × 5.

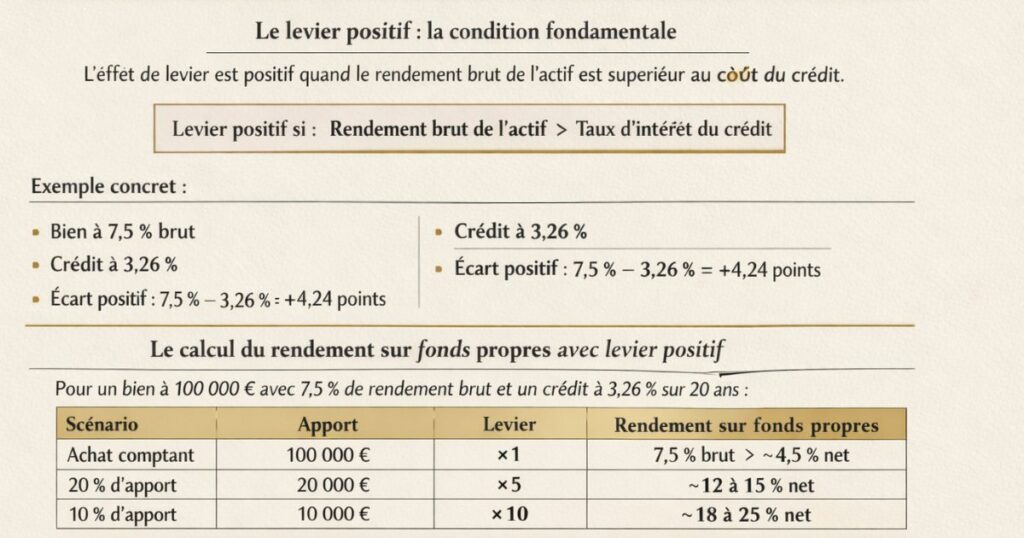

Le levier positif : quand le crédit amplifie les gains

Le levier positif : la condition fondamentale

L’effet de levier est positif quand le rendement brut de l’actif est supérieur au coût du crédit. Dans ce cas, le crédit amplifie le rendement sur fonds propres.

La formule :

Levier positif si : Rendement brut de l’actif > Taux d’intérêt du crédit

Exemple concret :

- Bien qui rapporte 7,5 % brut

- Crédit à 3,26 %

- Écart positif : 7,5 % − 3,26 % = +4,24 points

- Plus l’apport est faible (donc plus l’emprunt est élevé), plus cet écart de 4,24 points est amplifié

C’est précisément cette logique qui rend les marchés secondaires du Grand Ouest si attractifs pour l’investisseur à crédit : un bien à 7,5 % de rendement brut avec un crédit à 3,26 % génère un différentiel de levier de 4,24 points extrêmement favorable.

Le calcul du rendement sur fonds propres avec levier positif

Pour un bien à 100 000 € avec 7,5 % de rendement brut et un crédit à 3,26 % sur 20 ans :

| Scénario | Apport | Levier | Rendement sur fonds propres |

|---|---|---|---|

| Achat comptant | 100 000 € | ×1 | 7,5 % brut → ~4,5 % net |

| 20 % d’apport | 20 000 € | ×5 | ~12 à 15 % net sur fonds propres |

| 10 % d’apport | 10 000 € | ×10 | ~18 à 25 % net sur fonds propres |

Attention : ces rendements sur fonds propres incluent l’effet de remboursement du capital (enrichissement progressif par remboursement) pas uniquement les cash-flows. Le rendement sur fonds propres est un indicateur global, pas un flux de trésorerie annuel.

Le levier négatif : quand le crédit amplifie les pertes

Quand le levier se retourne

L’effet de levier est négatif quand le rendement de l’actif devient inférieur au coût du crédit. Dans ce cas, le crédit amplifie les pertes.

Cas 1 : Baisse des loyers

Si les loyers baissent de 10 % et que le rendement brut passe de 7,5 % à 6,75 %, l’écart avec le coût du crédit (3,26 %) reste positif le levier reste bénéfique. Mais si les loyers s’effondrent (vacance prolongée), le loyer net peut ne plus couvrir les mensualités → cash-flow très négatif.

Cas 2 : Hausse des taux d’intérêt (pour les prêts à taux variable)

Si votre crédit est à taux variable et que les taux montent de 3,26 % à 5 %, le coût du crédit peut approcher ou dépasser le rendement de l’actif. Le levier devient neutre ou négatif.

Cas 3 : Baisse de la valeur du bien

Si le bien se déprécie de 20 %, votre patrimoine net (valeur − capital restant dû) peut devenir négatif. Avec un apport initial de 10 %, une baisse de 20 % du bien signifie que la valeur du bien est inférieure à la dette résiduelle → « negative equity ».

Exemple :

- Bien acheté 100 000 €, apport 10 000 €, crédit 90 000 €

- Valeur après 5 ans : 80 000 € (baisse de 20 %)

- Capital restant dû après 5 ans : ~77 000 €

- Patrimoine net : 80 000 − 77 000 = 3 000 € (presque zéro)

- Avec un apport initial de 10 000 €, vous avez presque tout perdu en 5 ans

Ce risque justifie de ne pas sur-lever sur des marchés très volatils ou sur des biens surévalués.

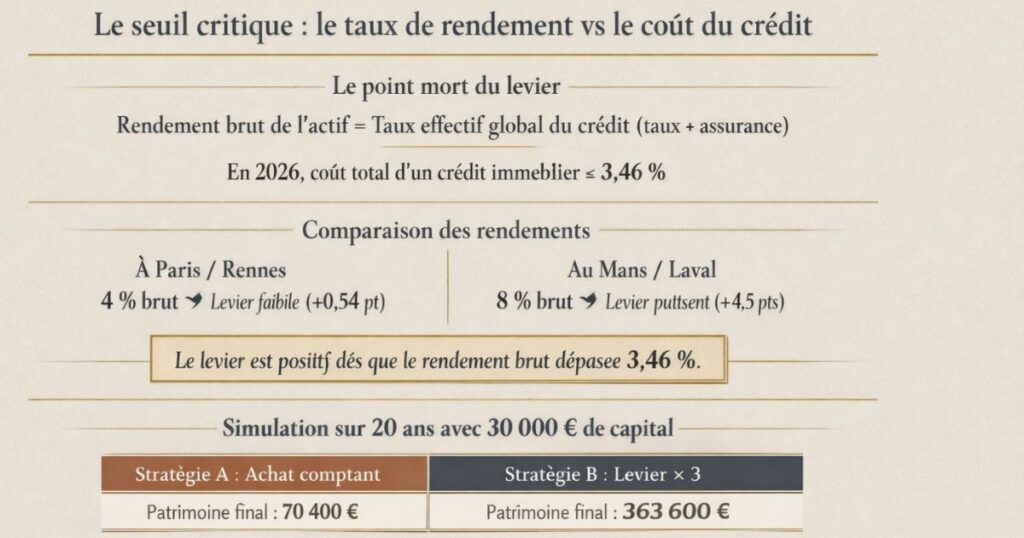

Le seuil critique : le taux de rendement vs le coût du crédit

Le concept de « point mort du levier »

Il existe un point précis au-delà duquel l’utilisation du crédit cesse d’être avantageuse c’est quand le rendement brut de l’actif est égal au coût du crédit.

Le point mort du levier :

Rendement brut de l’actif = Taux effectif global du crédit (taux + assurance)

En 2026, le coût total d’un crédit immobilier (taux + assurance emprunteur) pour un investisseur en bonne santé est approximativement :

- Taux nominal : 3,26 % sur 20 ans

- Assurance emprunteur : ~0,20 % (tarif standard)

- Coût total effectif : ~3,46 %

Le levier est positif pour tout bien dont le rendement brut dépasse 3,46 % ce qui couvre une très large part des marchés immobiliers résidentiels français.

Mais le levier est d’autant plus puissant que l’écart est élevé. C’est pourquoi :

- Un bien à 4 % de rendement brut (Paris, Rennes) avec crédit à 3,46 % → levier faible (+0,54 point)

- Un bien à 8 % de rendement brut (Le Mans, Laval) avec crédit à 3,46 % → levier puissant (+4,54 points)

La règle des marchés secondaires

Les marchés secondaires du Grand Ouest (Le Mans, Laval, Vitré, Brest) offrent des rendements bruts de 7 à 9 % très au-dessus du coût du crédit. Ce différentiel de levier élevé est l’une des raisons principales pour lesquelles ces marchés sont particulièrement attractifs pour l’investisseur à crédit.

À Paris ou Rennes : le levier existe mais est faible. Une grande partie de la valeur créée par le levier vient de la valorisation du bien (plus-value) plutôt que du différentiel rendement/crédit.

Dans les marchés secondaires : le levier est puissant dès la première année grâce au différentiel élevé. La valorisation du bien est un bonus, pas le socle.

L’effet de levier sur le patrimoine à long terme

La simulation sur 20 ans avec 30 000 € de capital disponible

Question : avec 30 000 € d’épargne, quelle stratégie génère le plus de patrimoine en 20 ans acheter un seul bien comptant ou utiliser le levier pour acquérir plusieurs biens ?

Stratégie A : Achat comptant d’un seul bien à 30 000 €

(Bien modeste, petit marché, loyer 350 €/mois)

- Rendement brut : 7,5 % sur 30 000 € investis

- Cash-flow net annuel : ~1 500 €/an

- Valorisation (+1,5 %/an) après 20 ans : 30 000 × (1,015)^20 = 40 400 €

- Total loyers nets : 1 500 × 20 = 30 000 €

- Patrimoine final : 40 400 + 30 000 = 70 400 €

Stratégie B : Levier maximum 3 biens à crédit avec 10 000 € d’apport chacun

(3 T2 à 90 000 € chacun avec 10 000 € d’apport, loyer 580 €/mois chacun)

- Coût total des 3 biens : 3 × 90 000 = 270 000 €

- Capital propre total : 3 × 10 000 = 30 000 € (identique)

- Crédit par bien : 80 000 € sur 20 ans → mensualité 455 €/mois

- Cash-flow par bien (580 − 455 − 250 charges) = −125 €/mois (effort)

- Effort mensuel total (3 biens) : 3 × 125 = 375 €/mois

Après 20 ans :

- Valeur de chaque bien : 90 000 × (1,015)^20 = 121 200 €

- Valeur totale des 3 biens : 3 × 121 200 = 363 600 €

- Capital restant dû : 0 € (crédits remboursés)

- Effort d’épargne cumulé (375 €/mois × 20 ans × 12) : 90 000 €

- Capital total investi : 30 000 + 90 000 = 120 000 €

- Patrimoine net final : 363 600 €

- Rendement sur capital total investi : (363 600 − 120 000) / 120 000 = +203 %

Comparaison finale :

- Stratégie A (comptant) : 70 400 € de patrimoine final avec 30 000 € initial

- Stratégie B (levier ×3) : 363 600 € de patrimoine final avec le même capital initial de 30 000 €

Le levier a multiplié le patrimoine final par 5 avec le même capital de départ.

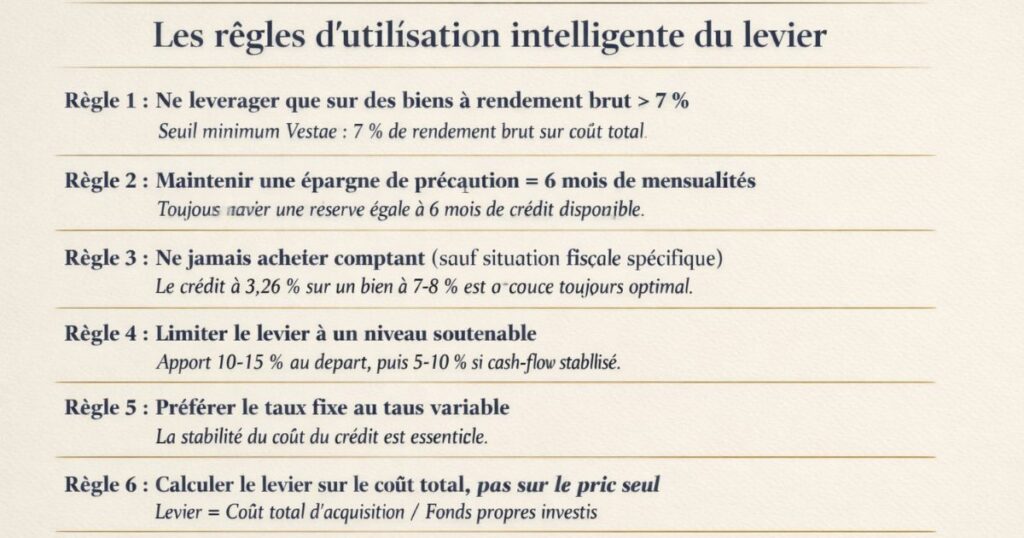

Les règles d’utilisation intelligente du levier

Règle 1 : Ne leverager que sur des biens à rendement brut > 7 %

L’effet de levier est d’autant plus puissant que le différentiel rendement/taux est élevé. En dessous de 6 % de rendement brut, le levier reste légèrement positif mais génère souvent un cash-flow très négatif qui fragilise la situation financière de l’investisseur. En dessous de 5 % de rendement brut, le levier est quasi-neutre sur les revenus et repose presque entièrement sur la valorisation hypothétique du bien.

Notre seuil minimum Vestae : 7 % de rendement brut sur coût total pour justifier un financement à crédit dans les marchés secondaires.

Règle 2 : Maintenir une épargne de précaution = 6 mois de mensualités

Le risque principal du levier est la vacance locative. Pendant les périodes sans locataire, les mensualités de crédit continuent de courir. Sans épargne de précaution, l’investisseur peut se retrouver en difficulté financière dès la première vacance.

La règle de sécurité : conservez en permanence 6 mois de mensualités crédit en épargne accessible (livret A ou équivalent) indépendamment de tout apport déjà versé. Pour un crédit à 450 €/mois : conserver au moins 2 700 € d’épargne de précaution disponible à tout moment.

Règle 3 : Ne jamais acheter comptant (sauf situation fiscale très spécifique)

Nous l’avons démontré dans la simulation : l’achat comptant est presque toujours sous-optimal d’un point de vue de rendement sur fonds propres. Le crédit à 3,26 % sur un bien qui rapporte 7-8 % génère un différentiel de levier de 4-5 points trop précieux pour y renoncer.

La seule exception : les investisseurs à TMI très élevée (45 %) dans une structure SCI à l’IS, pour qui le coût fiscal des revenus locatifs peut dépasser l’avantage du levier. Mais même dans ce cas, la solution est souvent l’amortissement LMNP plutôt que l’achat comptant.

Règle 4 : Limiter le levier à un niveau soutenable

Le levier maximum n’est pas toujours le levier optimal. Un investisseur qui sur-lève (apport quasi nul sur plusieurs biens simultanément) peut se retrouver en fragilité financière si plusieurs vacances ou incidents surviennent en même temps.

Notre recommandation de levier maximum :

- Premier investissement : apport 10-15 % (levier ×6 à ×10)

- Deuxième et troisième investissements : apport 5-10 % si le premier génère un cash-flow stable (levier jusqu’à ×20)

- Au-delà : maintenir un DSCR > 1,2 sur l’ensemble du portefeuille

Règle 5 : Préférer le taux fixe au taux variable

L’effet de levier positif repose sur le différentiel entre le rendement de l’actif et le coût du crédit. Avec un taux fixe, ce différentiel est stable pendant toute la durée du prêt. Avec un taux variable, le coût du crédit peut augmenter et réduire (voire inverser) le différentiel.

Notre position : dans l’immobilier locatif résidentiel en France en 2026, le taux fixe est quasi-systématiquement recommandé. La tranquillité et la prévisibilité du taux fixe justifient le léger surcoût éventuel par rapport à un taux variable.

Règle 6 : Calculer le levier sur le coût total, pas sur le prix d’acquisition seul

Le levier réel se calcule sur le coût total d’acquisition pas sur le seul prix d’achat.

Erreur fréquente :

« J’ai apporté 8 000 € sur un bien à 80 000 € → mon levier est de 10. »

Calcul correct :

Coût total = 80 000 € (prix) + 6 000 € (frais notaire) + 10 000 € (travaux nets d’aides) = 96 000 €

Fonds propres réels = 8 000 € + 6 000 € (frais notaire) + 2 000 € (aides non encore versées) = 16 000 €

Levier réel = 96 000 / 16 000 = 6

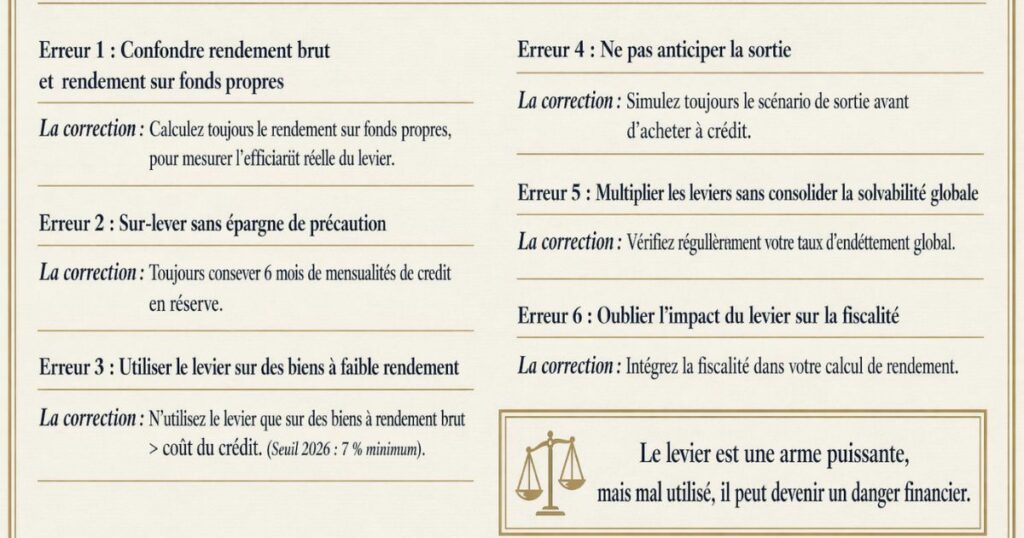

Les erreurs classiques de mauvaise utilisation du levier

Erreur 1 : Confondre rendement brut et rendement sur fonds propres

Beaucoup d’investisseurs calculent le rendement de leur investissement sur la valeur totale du bien en oubliant de prendre en compte l’effet de levier sur leur capital personnel. Un bien qui génère 7 % brut vous rapporte beaucoup plus de 7 % sur vos fonds propres si vous avez utilisé le crédit.

La correction : calculez toujours le rendement sur fonds propres (ROE) en plus du rendement brut, pour mesurer l’efficacité réelle du levier sur votre capital personnel.

Erreur 2 : Sur-lever sans épargne de précaution

Un investisseur qui met tout son capital en apport et ne conserve rien en épargne de précaution prend un risque de fragilité financière. La première vacance locative (2-4 semaines) ou la première réparation imprévue peut le mettre en difficulté.

La correction : toujours conserver 6 mois de mensualités crédit en réserve, quoi qu’il arrive.

Erreur 3 : Utiliser le levier sur des biens à faible rendement

Le levier sur un bien à 3 % de rendement brut (Paris centre) et un crédit à 3,46 % génère un levier négatif dès le départ (le coût du crédit dépasse le rendement). L’investisseur perd de l’argent chaque mois et espère se rattraper sur la plus-value.

La correction : n’utilisez le levier que sur des biens dont le rendement brut dépasse significativement le coût du crédit. En 2026, notre seuil est 7 %.

Erreur 4 : Ne pas anticiper la sortie

L’effet de levier est une mécanique qui s’inverse à la revente si le marché a mal évolué. Un investisseur qui a acheté avec 10 % d’apport dans un marché qui a baissé de 15 % peut se retrouver avec un capital résiduel faible ou nul après remboursement du crédit.

La correction : avant d’investir à crédit, simulez le scénario de sortie à 5, 10 et 15 ans dans différentes hypothèses de marché. Assurez-vous que même dans le scénario défavorable (marché stable), vous sortez avec un patrimoine net positif.

Erreur 5 : Multiplier les leviers sans consolider la solvabilité globale

Un investisseur qui achète 5 biens avec 10 % d’apport chacun se retrouve avec 5 crédits en cours ce qui peut bloquer sa capacité d’emprunt pour de futurs projets (résidence principale, 6e investissement). Il est parfois préférable de consolider et d’augmenter le capital propre avant de continuer à investir.

La correction : vérifiez régulièrement votre taux d’endettement consolidé (tous crédits confondus) et votre capacité d’emprunt résiduelle. Ne multipliez pas les acquisitions au point de bloquer votre situation financière globale.

Erreur 6 : Oublier l’impact du levier sur la fiscalité

Plus le bien est financé à crédit, plus les intérêts d’emprunt sont élevés et plus la déductibilité fiscale des intérêts est importante (en revenus fonciers régime réel ou en LMNP). Les investisseurs qui n’intègrent pas la fiscalité dans le calcul du rendement sur fonds propres sous-estiment systématiquement l’avantage fiscal du crédit.

Le levier dans les marchés secondaires du Grand Ouest

Pourquoi les marchés secondaires sont idéaux pour l’effet de levier

Nous l’avons démontré tout au long de cette session : les marchés secondaires du Grand Ouest (Le Mans, Laval, Vitré, Brest, Quimper) offrent les meilleures conditions pour l’utilisation intelligente du levier.

Les 3 raisons :

1. Le différentiel rendement/crédit est maximal

Un bien à 7,5-8 % de rendement brut vs un crédit à 3,26-3,50 % → différentiel de +4 à +4,75 points. Ce différentiel est deux à quatre fois supérieur à ce qu’offrent les grandes métropoles.

2. Les prix accessibles permettent un levier plus élevé sur un capital limité

Avec 30 000 € d’apport, vous pouvez acheter 3 T2 à Le Mans ou Laval (90 000 € chacun) avec 10 % d’apport chacun. Le même capital à Paris ou Rennes vous permettrait peut-être 1 studio.

3. L’absence de concurrence institutionnelle préserve les rendements

Comme nous l’avons démontré dans notre article sur les marchés sous-valorisés du Grand Ouest, l’absence des institutionnels maintient les prix bas et les rendements élevés préservant le différentiel de levier pour les investisseurs particuliers.

L’exemple concret du portefeuille multi-biens dans le Grand Ouest

Un investisseur avec 30 000 € d’épargne, CDI, revenus 3 500 €/mois nets

| Bien | Marché | Prix | Apport | Crédit | Mensualité | Loyer | Cash-flow mensuel |

|---|---|---|---|---|---|---|---|

| Bien 1 | Le Mans | 90 000 € | 9 000 € | 81 000 € | 460 €/mois | 570 €/mois | +110 € − charges ~250 € = −140 € |

| Bien 2 | Laval | 88 000 € | 8 800 € | 79 200 € | 449 €/mois | 560 €/mois | −139 € (idem) |

| Bien 3 | Vitré | 85 000 € | 8 500 € | 76 500 € | 434 €/mois | 550 €/mois | −134 € |

| Total | 263 000 € | 26 300 € | −413 €/mois |

Effort d’épargne mensuel total : 413 €/mois accessible pour un CDI à 3 500 €/mois.

Patrimoine net dans 20 ans :

- Valeur totale des 3 biens (valorisation 1,5 %/an) : 263 000 × (1,015)^20 ≈ 354 000 €

- Capital résiduel des 3 crédits : 0 € (tous remboursés)

- Patrimoine net : 354 000 € constitué avec 26 300 € d’apport initial + 413 €/mois d’effort pendant 20 ans (soit 99 120 € d’effort cumulé)

Rendement total sur capital investi : (354 000 − 125 420) / 125 420 = +182 % en 20 ans

L’approche Vestae sur l’utilisation du levier

Notre conviction fondamentale

Chez Vestae, notre conviction est simple et constante : ne jamais acheter comptant un bien locatif quand le crédit est disponible à un taux inférieur au rendement brut de l’actif. Cette règle, appliquée systématiquement, est l’un des fondements de la construction de patrimoine immobilier efficace.

Ce que nous recommandons concrètement

Pour un premier investissement :

Apport minimum = frais de notaire + quelques milliers d’euros. Conserver le maximum de capital pour les investissements suivants. L’objectif n’est pas d’avoir un cash-flow positif dès le premier bien c’est d’acquérir un premier actif en maximisant la part financée par la banque.

Pour les investissements suivants :

Utiliser le levier de façon progressive, en s’assurant que le taux d’endettement personnel reste gérable (< 30 % idéalement) et que l’épargne de précaution est maintenue.

Pour le choix des marchés :

Cibler uniquement des marchés où le rendement brut dépasse significativement le coût du crédit. Le Grand Ouest secondaire (7-9 % brut) offre les meilleurs différentiels de levier de notre zone de couverture.

Pour la gestion du risque :

Ne jamais se retrouver sans épargne de précaution. Maintenir 6 mois de mensualités crédit disponibles à tout moment. Diversifier géographiquement à partir du 2e bien pour ne pas concentrer le risque de vacance.

Ce que nos simulations montrent systématiquement

Dans toutes nos simulations à 20 ans pour nos clients, l’utilisation intelligente du levier (apport 10 %, bien à 7-8 % de rendement brut, marchés secondaires) génère un patrimoine final 3 à 5 fois supérieur à une approche sans levier à capital de départ identique.

Cette démonstration chiffrée, personnalisée pour chaque client, est l’une des pièces maîtresses de nos entretiens de cadrage.

En résumé

L’effet de levier du crédit est le mécanisme financier le plus puissant accessible à un investisseur immobilier particulier. Ce qu’il faut retenir :

- Le levier amplifie le rendement sur fonds propres en vous permettant de détenir un actif bien supérieur à votre capital personnel et d’en percevoir 100 % des revenus et de la plus-value

- Le levier est positif quand le rendement brut de l’actif > coût du crédit. Avec des biens à 7-8 % de rendement brut et un crédit à 3,26 %, le différentiel est +4 à +4,75 points très favorable

- Le levier est négatif quand le rendement brut < coût du crédit, ou quand la valeur du bien baisse et que la dette résiduelle dépasse la valeur du bien (« negative equity »)

- Le point mort du levier en 2026 est autour de 3,46 % (taux + assurance) tout bien au-dessus génère un levier positif, le Grand Ouest secondaire est particulièrement favorable

- La simulation à 20 ans : 30 000 € investis comptant → 70 400 € de patrimoine ; 30 000 € investis avec levier sur 3 biens → 363 600 € de patrimoine. Facteur multiplicateur : ×5

- 6 règles d’utilisation intelligente : leverager uniquement sur des biens à >7 % de rendement brut, maintenir 6 mois de mensualités en épargne, ne jamais acheter comptant, levier soutenable, taux fixe préféré, calculer sur le coût total

- 6 erreurs classiques : confondre rendement brut et ROE, sur-lever sans épargne, levier sur bien à faible rendement, ne pas anticiper la sortie, multiplier sans consolider, oublier la fiscalité

- Les marchés secondaires du Grand Ouest sont optimaux pour l’effet de levier : différentiel rendement/crédit maximal, prix accessibles qui permettent plusieurs biens avec peu de capital, absence de concurrence institutionnelle

- Exemple portefeuille Grand Ouest : 3 biens (Le Mans, Laval, Vitré) avec 26 300 € d’apport → 354 000 € de patrimoine net dans 20 ans avec 413 €/mois d’effort

- La conviction Vestae : ne jamais acheter comptant quand le crédit est disponible à un taux inférieur au rendement brut de l’actif. L’utilisation intelligente du levier est le fondement de la constitution de patrimoine immobilier efficace

Vous souhaitez simuler l’effet de levier sur votre situation personnelle et votre capacité à investir dans le Grand Ouest ? Contactez Vestae, nous construisons des simulations personnalisées et transparentes pour chaque client.