« Due diligence » : le terme vient du monde des fusions-acquisitions d’entreprises, où il désigne le processus d’audit approfondi réalisé avant toute transaction significative. Dans l’investissement immobilier, il s’applique à l’évaluation rigoureuse d’un bien avant de faire une offre et c’est l’une des compétences les plus différenciantes entre les investisseurs qui font de bons investissements et ceux qui font des erreurs coûteuses.

Pour un investisseur institutionnel, la due diligence mobilise des équipes entières pendant des semaines. Pour un particulier, elle doit être simplifiée sans pour autant être bâclée. Les zones secondaires du Grand Ouest ajoutent une couche de complexité supplémentaire : la donnée est moins abondante qu’à Paris, les comparables sont moins nombreux, et la profondeur de marché limitée rend les erreurs plus difficiles à corriger.

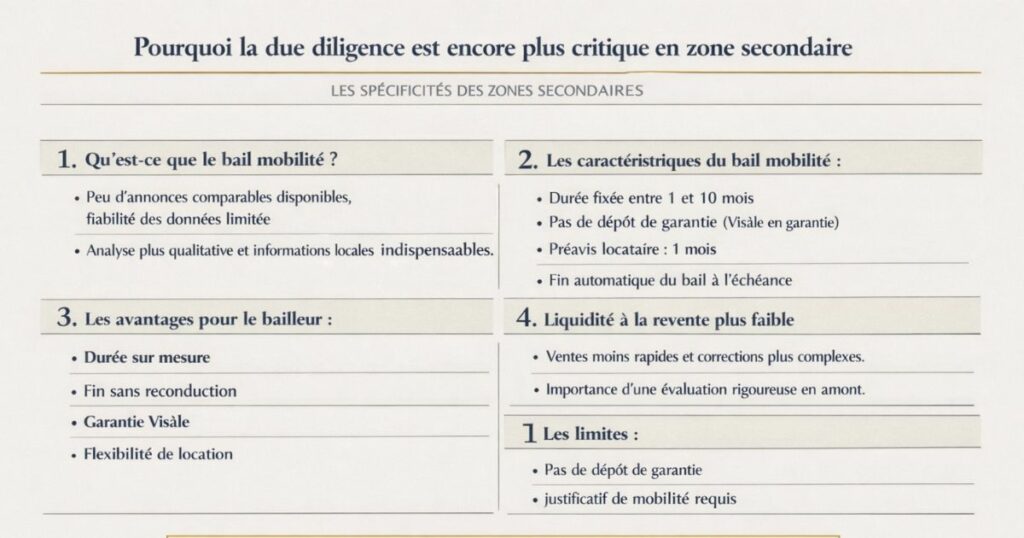

Pourquoi la due diligence est encore plus critique en zone secondaire

Les zones secondaires pardonnent moins les erreurs

Dans un marché profond comme Rennes ou Nantes, une erreur de ciblage (mauvais quartier, surface inadaptée, loyer trop élevé) se corrige relativement rapidement : le marché est suffisamment dynamique pour absorber des biens imparfaitement positionnés.

Dans un marché secondaire (Laval, Vitré, Alençon), la même erreur peut générer plusieurs mois de vacance locative difficiles à résorber. Avec une profondeur de marché de 50 000 habitants (ou moins), chaque appartement doit être parfaitement ciblé pour trouver rapidement preneur.

La due diligence n’est pas une option en zone secondaire elle est une nécessité.

Les 4 spécificités des zones secondaires qui compliquent l’analyse

1. Moins de données de comparaison disponibles

Dans une grande ville, vous trouvez des dizaines d’annonces comparables sur SeLoger. Dans une ville de 15 000 habitants, vous en trouverez peut-être 3 ou 4 et certaines sont peut-être en ligne depuis longtemps (signal de vacance chronique). La rareté des données oblige à une analyse plus qualitative et à un contact direct avec les acteurs du marché local.

2. Des marchés microlocaux très différenciés

Dans une grande métropole, la « valeur du quartier » varie sur des distances de plusieurs centaines de mètres. Dans une ville de 20 000 habitants, la valeur peut varier d’une rue à l’autre. Une connaissance fine de la géographie locale est indispensable.

3. Une économie locale moins diversifiée

Les zones secondaires dépendent souvent d’un nombre limité d’employeurs majeurs. Si un grand employeur réduit ses effectifs, l’impact sur le marché locatif local est immédiat et significatif. L’analyse du tissu économique local est donc une composante essentielle de la due diligence.

4. Une liquidité à la revente plus faible

Si la due diligence révèle, après l’achat, une erreur d’appréciation, la correction est plus longue et coûteuse en zone secondaire. La « sortie » prend plus de temps. D’où l’importance de faire la due diligence correctement avant d’entrer.

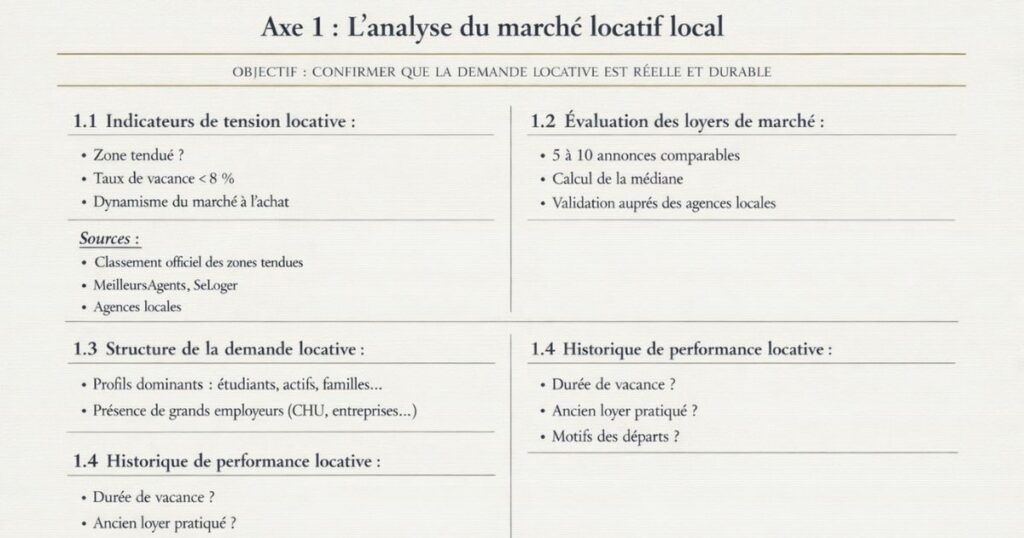

Axe 1 : L’analyse du marché locatif local

Objectif : confirmer que la demande locative est réelle et durable

Avant même de regarder le bien lui-même, l’investisseur sérieux analyse le marché locatif de la ville cible et du quartier précis. C’est la question fondamentale : ce bien trouvera-t-il un locataire rapidement, à un bon loyer, de façon régulière ?

1.1. La tension locative de la ville

Questions à se poser :

- La ville est-elle en zone tendue ? (si oui : signal fort de demande supérieure à l’offre)

- Le marché est-il dynamique à l’achat ? (acheteurs plus nombreux que les biens = signal de vitalité)

- Quel est le taux de vacance locative local ? (idéalement < 8 %)

Sources :

- Classement officiel des zones tendues (arrêté interministériel)

- MeilleursAgents, SeLoger pour les indicateurs de dynamisme

- Les agences de gestion locative locales (contact direct demandez leur délai moyen de relocation)

Ce que nous cherchons : des indicateurs de tension locative positive. Une ville avec une demande excédentaire permet de louer rapidement et de maintenir les loyers.

1.2. Les loyers réels de marché

Méthode :

- Cherchez 5 à 10 annonces comparables (même surface, même nombre de pièces, même état général, même secteur) sur SeLoger, Leboncoin et PAP

- Calculez la fourchette de loyers pratiqués : min, max, médiane

- Identifiez le loyer réaliste pour votre bien : ni le loyer maximum (aspirationnel) ni le minimum (bien dégradé), mais le médian pour un bien rénové de qualité standard

Ce qu’il faut éviter :

- Utiliser le loyer « top du marché » dans vos simulations → vous surestimez le rendement

- Utiliser les loyers publiés des observatoires nationaux (trop agrégés, pas assez granulaires pour les zones secondaires)

Contact direct avec les agences :

Appelez 2-3 agences immobilières locales et posez la question directement : « Pour un T2 de 40 m² rénové dans ce quartier, quel loyer estimez-vous raisonnable ? » Cette information de terrain vaut bien plus qu’une donnée en ligne.

1.3. La profondeur de la demande locative

Questions à se poser :

- Combien de locataires potentiels y a-t-il dans cette ville pour ce type de bien ?

- Quels sont les profils dominants des locataires locaux ? (étudiants, actifs, familles, fonctionnaires ?)

- Y a-t-il des grands employeurs qui génèrent des mutations régulières ?

Sources :

- Données INSEE sur la structure de la population (proportion de locataires, part des actifs, revenus médians)

- Présence d’un CHU, d’une université, d’une grande entreprise comme signal de demande stable

Ce que nous cherchons : au moins 2 ou 3 profils distincts de locataires potentiels pour notre type de bien. Un marché qui dépend d’un seul type de locataire est plus vulnérable.

1.4. L’historique de location du bien

Si le bien a déjà été loué, demandez systématiquement :

- À quel loyer était-il loué ?

- Depuis combien de temps est-il vacant ?

- Pourquoi le locataire précédent est-il parti ?

Un bien vacant depuis plus de 6 mois à un loyer « normal » est un signal d’alerte. Un bien vacant depuis 2 ans avec des tentatives de location infructueuses est un signal d’alarme.

Axe 2 : L’analyse du bien et de son immeuble

Objectif : connaître l’état réel du bien et évaluer le coût de remise en état

Cette analyse complète ce que nous avons décrit dans l’article sur la visite (les 10 points à vérifier). La due diligence va cependant plus loin elle vise à quantifier les coûts de remise en état avec précision, pas seulement à identifier les problèmes.

2.1. L’état technique du bien

Check-list des 6 postes prioritaires :

| Poste | Ce qu’il faut vérifier | Signal d’alerte |

|---|---|---|

| Électricité | Tableau (fusibles vs disjoncteurs), prise de terre, câblage | Tableau à fusibles → 2 000-5 000 € |

| Plomberie | Pression eau, type de tuyaux, âge chauffe-eau | Tuyaux plomb → remplacement obligatoire |

| Chauffage | Type, âge chaudière, DPE | Chaudière > 15 ans → remplacement proche |

| Structure | Fissures, humidité, planchers | Fissures diagonales → expertise |

| Isolation | Fenêtres (simple ou double vitrage), isolation combles | DPE F/G → travaux obligatoires |

| Cuisine/SDB | État, âge, fonctionnement | Cuisine vieille > 20 ans → remplacement |

La démarche correcte : la contre-visite avec artisan

La première visite (seul ou avec l’agent) vous donne une vision globale. La contre-visite avec un artisan partenaire (électricien, plombier, ou un artisan généraliste expérimenté) vous donne des devis précis sur les travaux à réaliser. Ne faites jamais d’offre sans avoir réalisé cette contre-visite avec artisan sur les biens qui nécessitent des travaux.

2.2. Les diagnostics techniques obligatoires

Exigez la communication du DDT (Dossier de Diagnostics Techniques) complet avant toute offre. Les points critiques à analyser :

DPE (Diagnostic de Performance Énergétique) :

- Classe A-C : pas de contrainte → aucun coût réglementaire supplémentaire

- Classe D-E : pas d’interdiction immédiate, mais anticipez les coûts futurs

- Classe F : interdiction à la location en 2028 → intégrez le coût de rénovation dans l’offre de prix

- Classe G : interdiction à la location depuis janvier 2025 → impossible de louer sans travaux préalables → prix à négocier travaux déduits

Calcul du « DPE dans l’offre » :

Si un bien est classé F et qu’il faut des travaux d’isolation estimés à 15 000 € pour passer en D :

- Prix demandé : 85 000 €

- Travaux DPE : − 15 000 €

- Prix d’offre justifié : 70 000 €

Diagnostic électrique :

Comptez les anomalies de priorité 1 et 2. Au-delà de 5 anomalies de priorité 1 → mise aux normes complète probablement nécessaire → prévoir 3 000-8 000 € selon la surface.

CREP (plomb) pour les biens avant 1949 :

Si plomb détecté → travaux de confinement ou retrait → coûts à chiffrer avec un artisan spécialisé.

2.3. La copropriété et ses enjeux

Si le bien est en copropriété, demandez et analysez :

Les PV des 3 dernières assemblées générales :

Cherchez spécifiquement :

- Les travaux votés mais non encore réalisés (vous les payerez en achetant maintenant)

- Les travaux en cours d’étude (ravalement prévu ? ascenseur en panne ?)

- Les contentieux judiciaires (syndic en procédure contre un copropriétaire impayé ?)

- Le taux de charges impayées (indicateur de la santé financière de la copropriété)

Le relevé de charges des 3 dernières années :

- Montant des charges courantes (comparez avec votre estimation initiale)

- Charges exceptionnelles (appels de fonds spéciaux)

- Tendance : les charges augmentent-elles d’année en année ?

Le carnet d’entretien de l’immeuble :

Travaux déjà réalisés, état général de l’immeuble, projets planifiés.

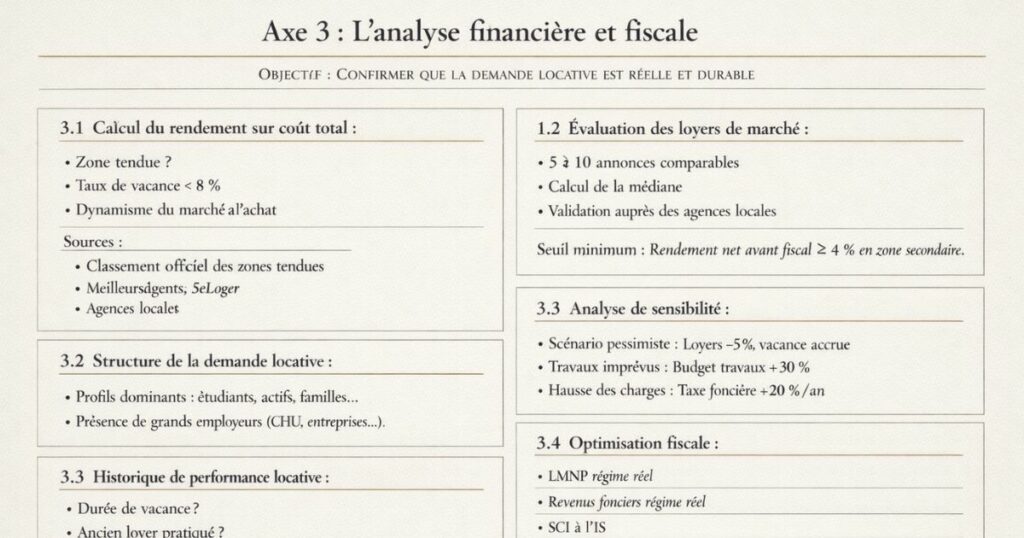

Axe 3 : L’analyse financière et fiscale

Objectif : calculer le rendement réel, pas le rendement espéré

C’est l’axe le plus important de la due diligence. Beaucoup d’investisseurs calculent un rendement brut simple (loyer annuel / prix d’achat) qui ne reflète pas la réalité. La due diligence financière rigoureuse va plus loin.

3.1. Le calcul du rendement sur coût total

La formule Vestae :

Coût total = Prix d’acquisition + Frais de notaire (7-8 %) + Travaux nets d’aides + Mobilier (si LMNP) + Honoraires cabinet (si clé en main)

Rendement brut = (Loyer mensuel réaliste × 12) / Coût total

Exemple sur un T2 à Laval :

| Poste | Montant |

|---|---|

| Prix d’acquisition | 78 000 € |

| Frais de notaire (7,8 %) | 6 084 € |

| Travaux rénovation | 12 000 € |

| MaPrimeRénov’ + CEE estimés | − 4 500 € |

| Mobilier LMNP | 3 500 € |

| Honoraires Vestae | 3 500 € |

| Coût total | 98 584 € |

Loyer mensuel réaliste : 580 €/mois

Rendement brut = (580 × 12) / 98 584 = 7,06 %

3.2. Le calcul du rendement net avant fiscal

Charges annuelles à déduire du loyer brut :

| Charge | Montant annuel estimé |

|---|---|

| Taxe foncière (à demander au vendeur) | À vérifier |

| Charges de copropriété non récupérables | À vérifier |

| Frais de gestion locative (8 % des loyers) | Loyer × 12 × 8 % |

| Assurance propriétaire non occupant | 150-250 € |

| Provision vacance (2-3 semaines/an) | Loyer × (2-3/52) |

| Provision travaux récurrents (1 % du prix/an) | Prix × 1 % |

Rendement net avant fiscal = (Loyer annuel − Toutes charges) / Coût total

Seuil Vestae : rendement net avant fiscal minimum de 4 % pour un investissement en zone secondaire.

3.3. L’analyse de sensibilité

La due diligence financière rigoureuse inclut une analyse de sensibilité c’est-à-dire le calcul du rendement dans les scénarios dégradés :

Scénario pessimiste (vacance 6 semaines/an + loyer 5 % inférieur) :

Rendement net dans ce scénario → est-il encore acceptable ?

Scénario de travaux imprévus (+ 30 % sur le budget travaux) :

Si les travaux coûtent 30 % de plus que prévu → quel est le rendement brut sur coût total révisé ?

Scénario de hausse des charges (taxe foncière +20 %/an sur 5 ans) :

Si la taxe foncière augmente de 20 % par an pendant 5 ans → quel est l’impact sur le rendement net ?

La règle de robustesse : un investissement dont le rendement reste positif même dans le scénario pessimiste est un bon investissement. Un investissement qui n’est positif que dans le scénario optimiste est risqué.

3.4. L’optimisation fiscale

La due diligence financière inclut une réflexion sur le régime fiscal optimal :

LMNP régime réel : adapté si le bien peut être loué meublé (forte demande en meublé dans la ville), et si l’investisseur est à TMI 30 % ou plus.

Revenus fonciers régime réel : adapté si location nue souhaitée, avec travaux déductibles en déficit foncier.

SCI à l’IS : pour les investisseurs qui ont déjà un patrimoine important ou qui veulent préparer une transmission.

La due diligence doit confirmer que le régime fiscal choisi est cohérent avec le type de bien, le marché local et la situation fiscale de l’investisseur.

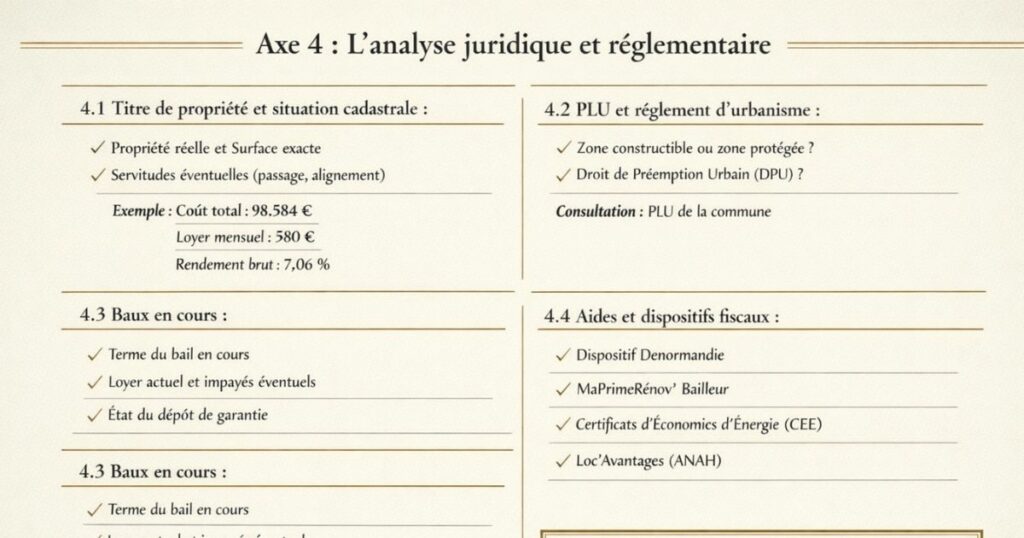

Axe 4 : L’analyse juridique et réglementaire

Objectif : identifier les contraintes qui affectent la valeur ou l’usage du bien

L’analyse juridique n’est pas une analyse de juriste c’est une vérification systématique de points qui peuvent affecter votre investissement de façon significative.

4.1. Le titre de propriété et la situation cadastrale

Ce qu’il faut vérifier :

- Le vendeur est-il bien propriétaire du bien qu’il vend ? (vérifié par le notaire, mais à confirmer)

- Le bien correspond-il exactement à ce qui est décrit (surface loi Carrez, dépendances, cave) ?

- Y a-t-il des servitudes grevant le bien ? (servitude de passage, d’alignement)

Sources : cadastre.gouv.fr pour la situation cadastrale, le notaire pour les servitudes.

4.2. Le PLU et le règlement d’urbanisme

Ce qu’il faut vérifier :

- Le bien est-il en zone constructible ? (important pour évaluer le potentiel de valorisation futur et les risques de densification du voisinage)

- Le quartier est-il en zone de rénovation urbaine ou d’opération planifiée ? (peut être positif ou négatif selon la nature du projet)

- Y a-t-il une DPU (Droit de Préemption Urbain) qui s’applique ? (la commune peut se substituer à vous pour acquérir le bien)

Sources : PLU de la commune disponible en ligne ou auprès du service urbanisme.

4.3. Les baux en cours

Si le bien est occupé par un locataire lors de la vente :

- Quel est le terme du bail en cours ? (un locataire en place peut être sous protection légale jusqu’à la fin de son bail + préavis)

- Le loyer en cours correspond-il au marché ?

- Y a-t-il un arriéré de loyers impayés ?

- Quel est l’état du dépôt de garantie ? (à récupérer du vendeur ou à reprendre)

Attention : acheter un bien avec un locataire en place à un loyer en dessous du marché peut être intéressant (décote possible sur le prix) ou problématique (si le locataire est difficile à faire partir et que le loyer est bloqué à un niveau bas).

4.4. L’éligibilité aux aides et dispositifs fiscaux

Denormandie : la commune est-elle éligible ? Le bien est-il dans le périmètre ? Les travaux représentent-ils bien 25 % du coût total ?

MaPrimeRénov’ bailleur : les travaux envisagés sont-ils éligibles ? La demande doit être déposée avant les travaux.

CEE (Certificats d’Économies d’Énergie) : les artisans sont-ils certifiés RGE ? Les travaux entrent-ils dans les catégories éligibles ?

Zone ANAH / Loc’Avantages : la commune participe-t-elle au dispositif ? L’engagement de loyer modéré est-il compatible avec le rendement ciblé ?

Axe 5 : L’analyse des risques spécifiques

Objectif : identifier et quantifier les risques qui pourraient dégrader le rendement

La due diligence ne se termine pas à l’analyse des aspects positifs du bien elle doit aussi identifier et quantifier les risques. En zone secondaire, certains risques sont spécifiques.

5.1. Le risque économique local

Ce qu’il faut analyser :

- Quels sont les 3 premiers employeurs de la ville ?

- Quelle est leur santé économique et leurs perspectives ?

- Y a-t-il des projets d’implantation ou de départ d’entreprises annoncés ?

- Le taux de chômage local est-il inférieur, égal ou supérieur à la moyenne nationale ?

Sources : presse économique locale (Ouest-France, Le Journal des Entreprises), CCI locale, INSEE.

Ce qui nous rassure : des employeurs diversifiés, un taux de chômage bas, des investissements récents dans la zone d’emploi.

Ce qui nous alerte : un seul grand employeur en difficulté, une ville dont la population décline depuis 10 ans, des fermetures d’entreprises récentes.

5.2. Le risque de quartier

Ce qu’il faut vérifier :

- Le quartier est-il classé QPV (Quartier de Politique de la Ville) ? (indicateur de difficultés sociales)

- Y a-t-il des projets de rénovation urbaine annoncés ? (peut être positif à long terme mais générer des nuisances à court terme)

- La tendance de la valeur immobilière dans ce quartier précis est-elle à la hausse ou à la baisse ?

Sources : cartographie des QPV sur sig.ville.gouv.fr, mairie locale pour les projets urbains.

5.3. Le risque réglementaire énergétique

Ce qu’il faut anticiper :

- Si le bien est classé D ou E : les obligations de rénovation arrivent (2034 pour les E). Quel sera le coût de passage en D au minimum ?

- Si le bien est dans une copropriété ancienne : le bâtiment entier peut être soumis à des obligations de rénovation collective.

- Si le bien est en zone côtière (Granville, Saint-Malo) : les contraintes architecturales (ABF) peuvent rendre certaines rénovations plus coûteuses.

5.4. Le risque de liquidité à la revente

Ce qu’il faut évaluer :

- Combien de transactions similaires (surface, type, quartier) ont eu lieu dans les 12-24 derniers mois sur ce marché ?

- À quel prix se sont vendus les biens comparables ?

- Le marché local est-il dynamique à l’achat (demande > offre) ?

Sources : DVF (Demandes de Valeurs Foncières) sur data.gouv.fr pour l’historique des transactions. Données disponibles gratuitement et par adresse.

Ce qui nous rassure : au moins 5-10 transactions similaires sur 2 ans, des délais de vente inférieurs à 90 jours.

Ce qui nous alerte : moins de 3 transactions sur 2 ans, des biens en vente depuis plus de 6 mois dans le secteur.

La grille de décision Vestae en 25 points

Comment l’utiliser

Cette grille permet d’objectiver la décision d’acquisition en attribuant un score à chacun des 25 points clés. Chaque point est noté de 0 à 2 (0 = rouge/stop, 1 = orange/vigilance, 2 = vert/favorable).

Score maximal : 50 points

| # | Critère | 0 (Stop) | 1 (Vigilance) | 2 (Favorable) |

|---|---|---|---|---|

| Marché locatif (10 points) | ||||

| 1 | Tension locative de la ville | Marché détendu | Équilibre | Zone tendue ou forte demande |

| 2 | Loyer réaliste vs simulation | Loyer surestimé >10 % | Écart <10 % | Loyer confirmé par 3+ sources |

| 3 | Profondeur de la demande | 1 seul profil locataire | 2 profils | 3+ profils distincts |

| 4 | Taux de vacance local | >15 % | 8-15 % | <8 % |

| 5 | Historique de location du bien | Vacant >6 mois | Vacant 2-6 mois | Historiquement loué sans problème |

| Bien et immeuble (10 points) | ||||

| 6 | DPE et performance énergétique | Classé G | Classé F ou E | Classé A à D |

| 7 | État de l’installation électrique | Tableau fusibles + anomalies P1 | Anomalies P1 uniquement | Tableau moderne, conforme |

| 8 | État de la plomberie/chauffage | Tuyaux plomb + chaudière >20 ans | Chaudière 15-20 ans | Tout récent ou en bon état |

| 9 | État de la structure | Fissures structurelles suspectes | Fissures superficielles | Aucune pathologie |

| 10 | Santé de la copropriété | Impayés >20 %, procédures | Impayés 10-20 % | Copropriété saine, fond de travaux OK |

| Finances (10 points) | ||||

| 11 | Rendement brut sur coût total | <5 % | 5-7 % | >7 % |

| 12 | Rendement net avant fiscal | <2,5 % | 2,5-4 % | >4 % |

| 13 | Cash-flow mensuel (avec crédit) | Effort >500 €/mois | Effort 100-500 €/mois | Quasi neutre ou positif |

| 14 | Cohérence du prix avec le marché | Prix surévalué >15 % | Prix dans la fourchette haute | Prix dans ou sous la fourchette |

| 15 | Aides mobilisables | Aucune | 2 000-5 000 € | >5 000 € |

| Juridique et réglementaire (5 points) | ||||

| 16 | Situation de la propriété | Servitudes lourdes ou litige | Servitude mineure | Situation nette |

| 17 | Bail en cours | Locataire inexpulsable + loyer très bas | Bail en cours, loyer marché | Bien libre ou bail à terme proche |

| 18 | Éligibilité Denormandie | Non éligible et fiscalité lourde | Non éligible mais autre dispositif | Éligible + stratégie fiscale OK |

| 19 | PLU et zone urbaine | Zone à risque ou inconstructible | Zone stable | Zone en développement |

| 20 | Droit de préemption urbain | DPU actif sur le bien | DPU existant mais peu probable | Pas de DPU applicable |

| Risques spécifiques (5 points) | ||||

| 21 | Tissu économique local | Mono-employeur en difficulté | Tissu fragile mais diversifié | Tissu solide et diversifié |

| 22 | Quartier | QPV, déclin démographique | Quartier stable mais sans dynamique | Quartier dynamique ou en amélioration |

| 23 | Risque réglementaire énergétique | Rénovation obligatoire urgente | Rénovation à anticiper | Bien conforme ou facilement améliorable |

| 24 | Liquidité à la revente | <3 transactions similaires/2 ans | 3-10 transactions/2 ans | >10 transactions/2 ans |

| 25 | Environnement du bien | Nuisances majeures (autoroute, industrie) | Nuisances mineures | Environnement favorable |

Interprétation du score

- 45-50 points : Bien exceptionnel → faire une offre au prix ou légèrement en dessous si négociation possible

- 38-44 points : Très bon bien → faire une offre avec marge de négociation sur les points 1-2 étoiles

- 28-37 points : Bien moyen → négocier fortement en intégrant les coûts des postes déficients

- 20-27 points : Bien à risque → envisager de passer sauf si la négociation compense largement les défauts

- < 20 points : Bien à écarter → trop de points faibles, les risques cumulés dépassent le potentiel de rendement

Les 7 signaux d’alerte qui doivent arrêter une acquisition

Ces signaux ne se négocient pas ils s’écartent

Indépendamment du score global obtenu à la grille, certains signaux d’alerte doivent systématiquement conduire à l’abandon de l’acquisition ou à une renégociation drastique du prix.

Signal 1 : Bien classé G non rénové

Depuis janvier 2025, un bien classé G ne peut pas être mis en location sans travaux préalables. Si le vendeur n’a pas rénové le bien et que vous devez le faire avant toute mise en location, les travaux doivent être intégralement déduits du prix d’acquisition. Si le vendeur refuse, passez.

Signal 2 : Travaux votés en copropriété pour un montant important

Si le PV d’AG révèle un ravalement facturé 4 000 €/lot voté en AG mais pas encore réalisé, ces 4 000 € sont à votre charge dès que vous devenez copropriétaire. Ce coût doit réduire d’autant votre prix d’offre si le vendeur refuse, passez.

Signal 3 : Taux de charges impayées dans la copropriété supérieur à 20 %

Une copropriété avec 20 % de charges impayées est en difficulté elle peut être sous mandat ad hoc ou en procédure judiciaire. Les conséquences pour le copropriétaire acheteur sont des appels de fonds supplémentaires imprévisibles. Passez.

Signal 4 : Vacance du bien depuis plus de 6 mois à un loyer de marché

Un bien qu’on n’arrive pas à louer pendant 6 mois à un loyer normal signifie que soit le bien présente un défaut rédhibitoire (exposition, bruit, quartier), soit la demande locative pour ce type de bien dans ce secteur est insuffisante. Identifiez la cause et si elle est structurelle, passez.

Signal 5 : Présence de plomb ou d’amiante nécessitant des travaux immédiats

Si le CREP révèle la présence de plomb avec dégradation visible, ou si le diagnostic amiante identifie de l’amiante friable en mauvais état → travaux de traitement obligatoires immédiatement. Ces coûts doivent être intégralement déduits du prix. Si le vendeur refuse la déduction, passez.

Signal 6 : Mono-employeur en difficulté dans une ville de moins de 20 000 habitants

Si la ville repose sur un seul grand employeur qui traverse des difficultés (restructuration annoncée, fermeture de site), et que la ville fait moins de 20 000 habitants, la demande locative peut s’effondrer rapidement. Ne pas investir dans ce contexte.

Signal 7 : Le rendement brut sur coût total est inférieur à 6 % après prise en compte de tous les coûts

En dessous de 6 % de rendement brut sur coût total dans une zone secondaire, le rapport rendement/risque n’est plus justifié. Vous portez un risque de liquidité élevé (marché secondaire) pour un rendement que vous auriez pu obtenir dans un marché plus liquide. Passez ou négociez jusqu’à atteindre le seuil.

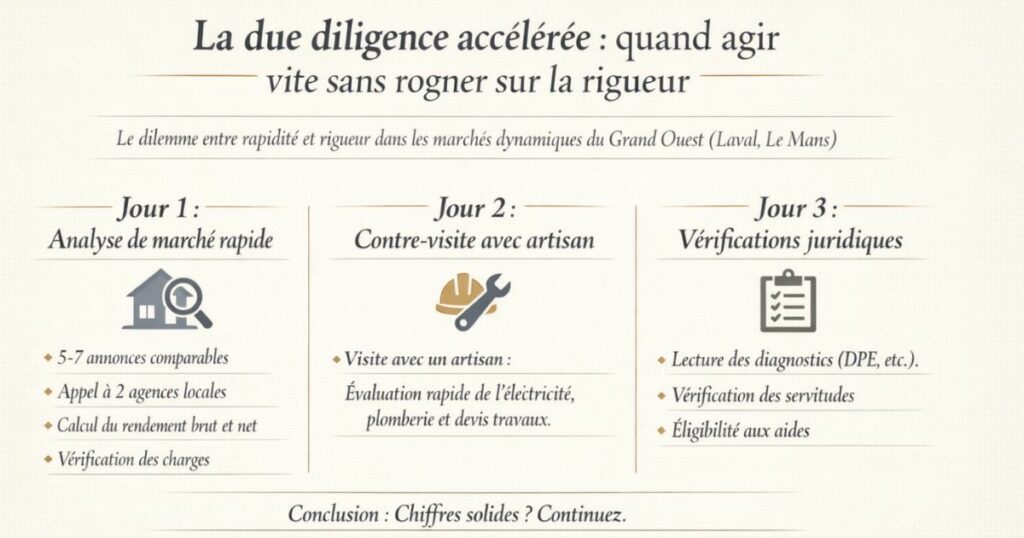

La due diligence accélérée : quand agir vite sans rogner sur la rigueur

Le dilemme entre rapidité et rigueur

Dans les marchés dynamiques du Grand Ouest (Laval : acheteurs 7 % > offres, Le Mans : acheteurs 8 % > offres), les bons biens partent vite. Un investisseur qui prend 3 semaines pour finir sa due diligence risque de se faire doubler.

La due diligence accélérée est une version condensée qui préserve l’essentiel de l’analyse en 72 heures.

La méthode en 3 étapes en 72 heures

Étape 1 : Jour 1 (4 heures) : L’analyse de marché rapide

- 30 minutes : consulter SeLoger/Leboncoin pour 5-7 annonces comparables → loyer réaliste confirmé ou infirmé

- 30 minutes : appel à 2 agences locales pour confirmation du loyer et du délai de relocation

- 1 heure : vérification du marché local (zone tendue, taux de vacance, employeurs)

- 1 heure : calcul du rendement brut et net sur le coût total avec les données recueillies

- 1 heure : vérification des PV d’AG disponibles et du montant des charges

Conclusion à J+1 : est-ce que les chiffres fonctionnent même dans le scénario pessimiste ? Si non → passez. Si oui → continuez.

Étape 2 : Jour 2 (3 heures) : La contre-visite avec artisan

Planifiez une contre-visite dans les 24-48 heures avec un artisan polyvalent de confiance. En 2 heures sur place, il peut évaluer l’électricité, la plomberie, l’état général et vous donner un devis estimatif des travaux.

Mettez le devis à jour dans votre calcul de rendement.

Étape 3 : Jour 3 (1 heure) : Les vérifications juridiques prioritaires

- 20 minutes : demandez et lisez les diagnostics (DPE, électricité, plomb si applicable)

- 20 minutes : vérifiez la situation juridique (bien libre ou loué ? servitudes ?)

- 20 minutes : vérifiez l’éligibilité aux aides principales (Denormandie ? MaPrimeRénov’ ?)

Si tous les voyants sont au vert → faites votre offre à J+3.

Ce qu’on ne peut pas accélérer

Même dans la version accélérée, deux points ne se négocient pas :

- La contre-visite avec artisan : pas de raccourci sur l’estimation des travaux

- Le calcul du rendement sur coût total : jamais sur le prix seul, toujours sur le coût complet

L’approche Vestae et ce que nous vérifions systématiquement

Notre processus interne de due diligence

Chez Vestae, chaque bien que nous présentons à un client a préalablement été soumis à notre propre processus de due diligence plus approfondi que la grille présentée ci-dessus car nous avons accès à des informations de terrain que l’investisseur particulier n’a pas toujours.

Les 10 vérifications que nous ne sautons jamais

1. Appel à l’agence de gestion locative locale

Avant de présenter un bien, nous appelons notre agence de gestion partenaire dans la ville et demandons : « Pour ce type de bien dans ce quartier, quel est le délai moyen de relocation et quel loyer peut-on espérer ? » Cette information de terrain est plus fiable que toute donnée en ligne.

2. Vérification DVF des 5 dernières transactions comparables

Nous vérifions sur data.gouv.fr les prix de vente réels des biens comparables dans le secteur sur 2 ans. Cela nous permet de confirmer que le prix demandé est cohérent ou d’identifier une surestimation.

3. Visite de l’immeuble entier, pas seulement de l’appartement

Notre équipe visite les parties communes, le sous-sol, les combles (si possible), le local technique. L’état des parties communes est souvent révélateur de la qualité de gestion de la copropriété.

4. Lecture intégrale des 3 derniers PV d’AG

Nous lisons les PV ligne par ligne pas en diagonale. Les informations les plus importantes sont parfois dans les questions diverses ou dans les résolutions votées avec peu de voix.

5. Devis artisans sur place avant toute proposition au client

Nos artisans partenaires visitent le bien avant que nous le présentions à un client. Pas d’estimation approximative : un chiffrage réel des travaux avec marge de sécurité de 15 %.

6. Simulation MaPrimeRénov’ + CEE sur chaque bien

Pour tout bien qui nécessite des travaux, nous simulons les aides mobilisables avant de chiffrer le coût total. Certains biens qui semblent coûteux à rénover deviennent très attractifs avec les aides.

7. Vérification de la demande locative par type de locataire

Pour chaque bien, nous identifions les profils locataires potentiels (fonctionnaires proches d’un CHI ? étudiants d’un IUT à 500 m ? salariés d’un grand employeur ?) et vérifions que la demande est réelle par des contacts locaux.

8. Analyse du vendeur et de ses motivations

Comprendre pourquoi le vendeur vend est souvent aussi important que comprendre le bien. Un vendeur pressé de céder (succession, divorce, déménagement professionnel) est en position de négociation plus faible qu’un vendeur « à l’essai ». Ces informations nous permettent de calibrer l’offre.

9. Vérification du taux de vacance historique du bien

Si le bien a déjà été loué, nous demandons l’historique des locataires et des périodes de vacance. Un bien qui génère de la vacance chronique révèle souvent un défaut structurel (bruit, exposition, quartier) que la visite seule ne détecte pas toujours.

10. Calcul du rendement dans 3 scénarios

Nous présentons toujours à nos clients un rendement optimiste, central et pessimiste jamais un seul chiffre. L’investisseur doit savoir que son investissement tient la route même si les loyers sont 5 % inférieurs aux projections ou si la vacance est de 6 semaines par an.

En résumé

La due diligence en zone secondaire est plus critique que dans les grandes métropoles parce que les marchés secondaires pardonnent moins les erreurs. Ce qu’il faut retenir :

- 5 axes d’analyse structurent la due diligence : marché locatif, bien et immeuble, finances, juridique/réglementaire, risques spécifiques

- Axe 1 (marché) : confirmer la tension locative, les loyers réels (3 sources minimum), la profondeur de la demande et l’historique de location du bien

- Axe 2 (bien) : contre-visite avec artisan obligatoire pour chiffrer les travaux, lecture intégrale des PV d’AG, analyse du DPE

- Axe 3 (finances) : calculer le rendement sur le coût total (jamais sur le prix seul), réaliser une analyse de sensibilité en 3 scénarios, seuil Vestae : 7 % brut / 4 % net minimum

- Axe 4 (juridique) : baux en cours, PLU, servitudes, éligibilité aux aides

- Axe 5 (risques) : tissu économique local, quartier, risque réglementaire énergétique, liquidité à la revente

- La grille de décision en 25 points permet d’objectiver la décision : score 45-50 = offre au prix, 38-44 = offre avec négociation, <20 = passer

- 7 signaux d’alerte qui doivent arrêter une acquisition : bien G non rénové, travaux copro importants votés, charges impayées >20 %, vacance >6 mois, amiante/plomb à traiter, mono-employeur en difficulté, rendement brut <6 %

- La due diligence accélérée en 72 heures permet d’agir vite sur les marchés dynamiques sans rogner sur l’essentiel (contre-visite artisan + calcul sur coût total = les deux points non négociables)

- L’avantage du clé en main : Vestae réalise ces 10 vérifications systématiques pour chaque bien présenté, libérant l’investisseur du travail d’analyse tout en lui garantissant la même rigueur

Vous souhaitez que Vestae réalise cette due diligence à votre place sur les marchés du Grand Ouest ? Contactez-nous, nous analysons chaque bien avec la même rigueur, et ne vous présentons que ceux qui passent l’ensemble de nos filtres.