« Votre banque vous connaît depuis 20 ans, elle vous accordera les meilleures conditions. » Cette idée reçue coûte chaque année des milliers d’euros à des investisseurs locatifs qui auraient pu obtenir un financement plus avantageux en passant par un courtier spécialisé.

Pour l’investisseur locatif surtout le multi-investisseur ou le non-résident le courtier en crédit immobilier n’est pas seulement utile : il est souvent indispensable. Les banques ont des politiques de crédit très différentes vis-à-vis des investisseurs locatifs ; certaines appliquent la méthode différentielle (favorable), d’autres la méthode additive (défavorable) ; certaines acceptent les dossiers avec plusieurs biens en cours, d’autres les refusent systématiquement.

Savoir naviguer dans cet univers bancaire et le faire efficacement est précisément le métier du courtier spécialisé.

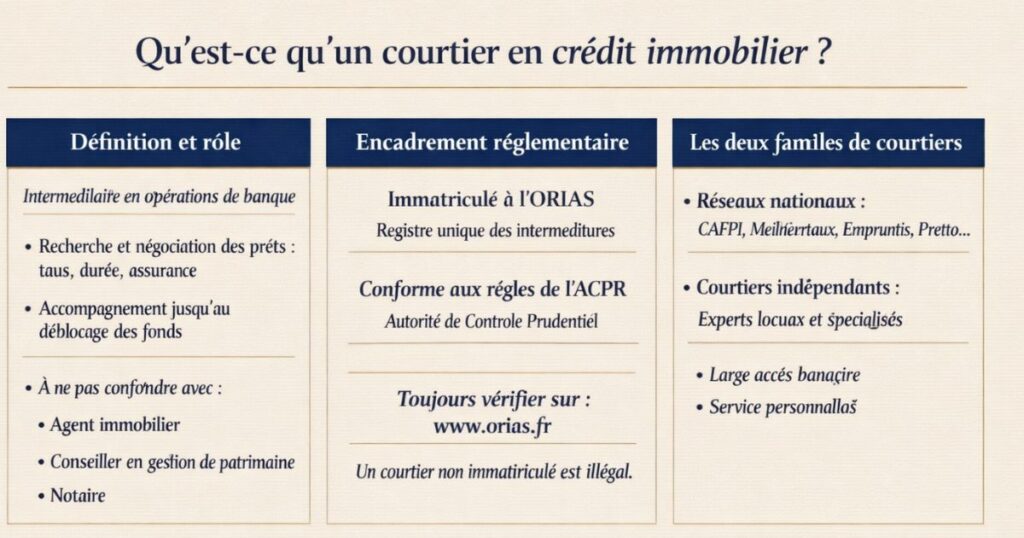

Qu’est-ce qu’un courtier en crédit immobilier ?

Définition et rôle

Un courtier en crédit immobilier est un intermédiaire en opérations de banque (IOB) qui met en relation des emprunteurs et des établissements de crédit. Son rôle est de rechercher le financement le plus adapté à votre projet auprès de plusieurs banques, de négocier les conditions du prêt (taux, durée, assurance, modularité) et d’accompagner le dossier jusqu’au déblocage des fonds.

Le courtier est distinct de :

- L’agent immobilier : qui négocie la transaction immobilière

- Le conseiller en gestion de patrimoine (CGP) : qui optimise la stratégie fiscale et patrimoniale

- Le notaire : qui rédige les actes juridiques

L’encadrement réglementaire

Les courtiers en crédit immobilier exercent une activité réglementée. Ils doivent être immatriculés à l’ORIAS (Organisme pour le Registre des Intermédiaires en Assurance) et respecter le code de bonne conduite fixé par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).

Vérifiez toujours l’immatriculation ORIAS de votre courtier sur le site orias.fr avant de lui confier votre dossier. Un courtier non immatriculé exerce illégalement.

Les deux grandes familles de courtiers

Les réseaux de courtage nationaux :

CAFPI, Meilleurtaux, Vousfinancer, Empruntis, Pretto (en ligne), Immoprêt des réseaux qui ont accès à de nombreuses banques partenaires et une forte notoriété.

Les courtiers indépendants locaux :

Des professionnels qui exercent à titre individuel ou en petite structure, souvent spécialisés sur un segment (investissement locatif, primo-accédants) ou sur un marché géographique. Moins connus, mais parfois plus pointus sur leur spécialité.

Ce que le courtier fait concrètement pour vous

Les 6 missions concrètes du courtier

Mission 1 : L’analyse de votre situation financière

Le courtier analyse votre situation (revenus, charges, patrimoine, apport, dettes en cours, situation professionnelle) et détermine votre capacité d’emprunt réelle souvent avec plus de précision que votre banque habituelle, car il connaît les critères de plusieurs établissements.

Mission 2 : La sélection des banques cibles

Tous les courtiers n’ont pas les mêmes partenariats bancaires. Un bon courtier spécialisé en investissement locatif sait quelles banques sont actuellement les plus ouvertes aux dossiers d’investisseurs : celles qui appliquent la méthode différentielle, celles qui acceptent les multi-biens, celles qui ont des offres spécifiques pour les LMNP ou les SCI.

Mission 3 : La constitution et l’optimisation du dossier

Le dossier de prêt est un exercice de communication autant qu’un exercice financier. Un courtier expérimenté sait présenter votre situation sous le meilleur angle : comment mettre en valeur les loyers perçus, comment structurer la présentation de votre patrimoine existant, comment présenter un dossier « multi-biens » pour éviter le refus systématique.

Mission 4 : La négociation des conditions

Le courtier négocie le taux nominal, mais aussi les conditions annexes : présence ou absence d’indemnités de remboursement anticipé (IRA), modularité des mensualités, délai de différé d’amortissement, conditions de l’assurance emprunteur.

Mission 5 : La mise en concurrence réelle

Le courtier soumet votre dossier à plusieurs banques simultanément et compare les offres dans leur globalité (taux + assurance + conditions annexes). Cette mise en concurrence génère souvent des économies que le passage en direct dans une seule banque ne permet pas.

Mission 6 : Le suivi jusqu’au déblocage

De la réception des offres de prêt jusqu’au déblocage des fonds chez le notaire, le courtier coordonne les étapes, répond aux demandes complémentaires des banques et s’assure que les délais sont respectés.

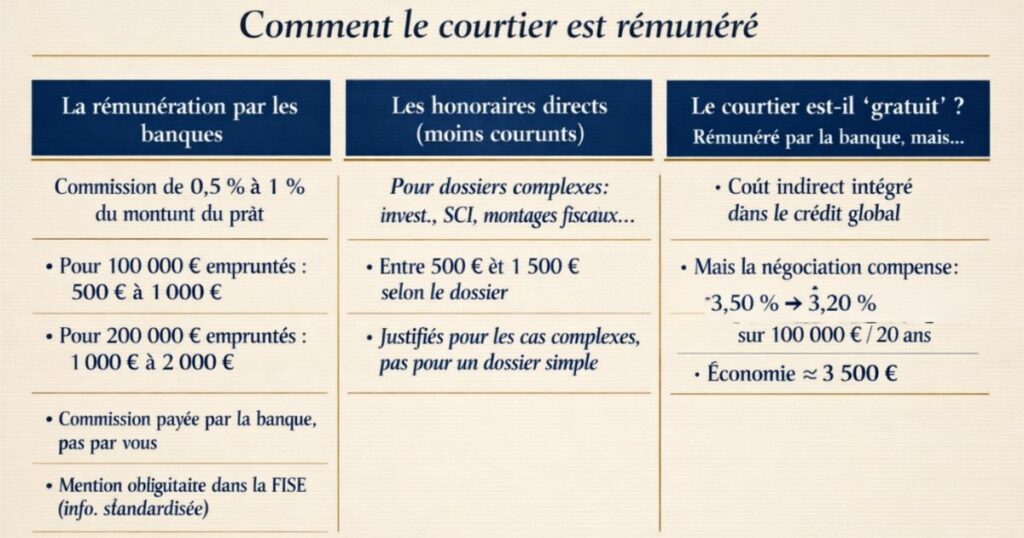

Comment le courtier est rémunéré

La rémunération par les banques partenaires

Le modèle économique le plus courant est celui de la commission bancaire : la banque qui accorde le prêt verse au courtier une commission généralement entre 0,5 % et 1 % du montant du prêt emprunté.

Pour un prêt de 100 000 € :

- Commission banque au courtier : 500 à 1 000 €

Pour un prêt de 200 000 € :

- Commission banque au courtier : 1 000 à 2 000 €

Ces commissions sont payées par la banque pas par l’emprunteur. Vous n’avez généralement rien à payer au courtier si la banque lui verse une commission.

La transparence est obligatoire : la réglementation impose au courtier de vous informer du montant de la commission qu’il reçoit de la banque (figurant dans la FISE : Fiche d’Information Standardisée Européenne).

Les honoraires directs (moins courants)

Certains courtiers facturent également des honoraires directs à l’emprunteur notamment pour les dossiers complexes (investisseurs multi-biens, SCI, montages fiscaux sophistiqués) ou pour des prestations qui vont au-delà du simple courtage (conseil en stratégie financière, analyse de portefeuille).

Ces honoraires varient de 500 à 1 500 € selon la complexité du dossier et le positionnement du courtier.

Pour un investisseur locatif : si vous avez un dossier simple (premier investissement, profil CDI classique), les honoraires directs sont rarement justifiés. Si votre dossier est complexe (multi-biens, SCI, revenus non salariaux), des honoraires pour un conseil approfondi peuvent être légitimes.

Le courtier est-il vraiment « gratuit » pour l’emprunteur ?

En théorie, le courtier est rémunéré par les banques donc « gratuit » pour vous. En pratique, les commissions versées aux courtiers sont intégrées dans le coût global du crédit pour les banques qui les récupèrent en partie sur le taux ou les conditions offertes.

Mais ce « coût indirect » est largement compensé par la négociation que le courtier obtient. Un courtier qui négocie votre taux de 3,50 % à 3,20 % sur un prêt de 100 000 € sur 20 ans vous économise environ 3 500 € bien plus que la commission qu’il perçoit.

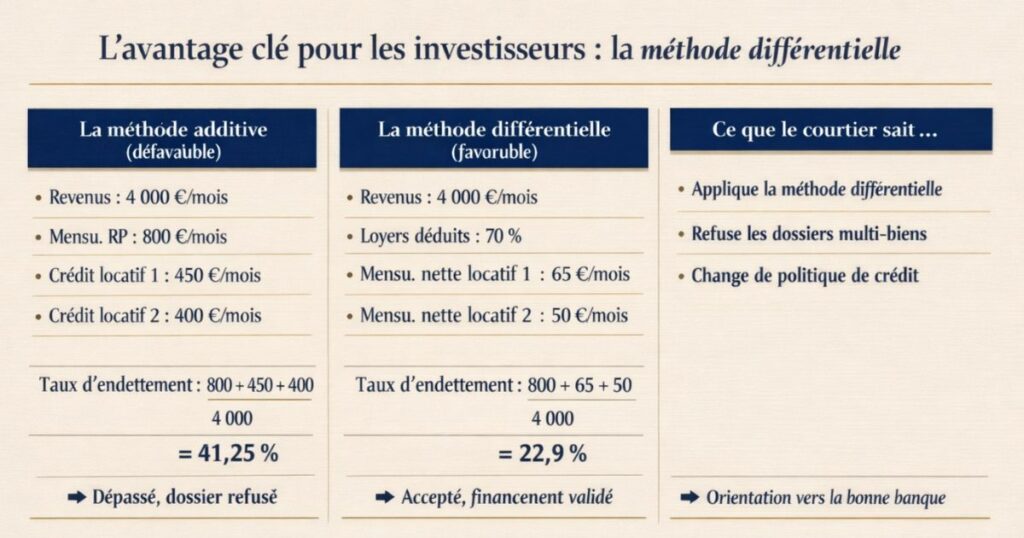

L’avantage clé pour les investisseurs : la méthode différentielle

Pourquoi la méthode de calcul du taux d’endettement change tout

Pour un investisseur locatif, la question centrale du financement est souvent : « Est-ce que cette nouvelle mensualité de crédit va faire dépasser mon taux d’endettement de 35 % ? » La réponse dépend de la méthode de calcul utilisée par la banque et c’est là que le courtier fait une différence considérable.

La méthode additive (défavorable à l’investisseur)

Certaines banques calculent le taux d’endettement en additionnant toutes les mensualités de crédit (résidence principale + crédits locatifs) et en les divisant par les revenus bruts. Les loyers perçus ne sont pas pris en compte pour réduire les mensualités locatives.

Exemple avec la méthode additive :

- Revenus bruts : 4 000 €/mois

- Mensualité résidence principale : 800 €/mois

- Mensualité crédit investissement locatif 1 : 450 €/mois

- Mensualité crédit investissement locatif 2 (nouveau) : 400 €/mois

- Taux d’endettement : (800 + 450 + 400) / 4 000 = 41,25 % → refus (dépassement des 35 %)

La méthode différentielle (favorable à l’investisseur)

D’autres banques utilisent la méthode différentielle : elles déduisent les loyers perçus (généralement à 70 %) des mensualités locatives avant de calculer le taux d’endettement.

Même exemple avec la méthode différentielle :

- Loyer mensuel perçu du bien 1 : 550 €/mois × 70 % = 385 €

- Impact du crédit investissement locatif 1 sur le taux d’endettement : (450 − 385) = 65 €/mois net

- Loyer mensuel attendu du bien 2 : 500 €/mois × 70 % = 350 €

- Impact du crédit investissement locatif 2 : (400 − 350) = 50 €/mois net

- Taux d’endettement : (800 + 65 + 50) / 4 000 = 22,9 % → accepté !

Avec la méthode différentielle, l’investisseur qui se serait vu refuser avec la méthode additive obtient son financement.

Ce que le courtier sait que vous ne savez pas

Le courtier spécialisé en investissement locatif connaît, à l’instant T, quelles banques de sa zone appliquent la méthode différentielle et lesquelles n’acceptent tout simplement pas les dossiers multi-biens. Cette information change selon les périodes (une banque peut modifier sa politique de crédit au fil des trimestres) et n’est pas publique.

C’est l’une des raisons les plus importantes pour lesquelles un investisseur multi-biens doit travailler avec un courtier spécialisé.

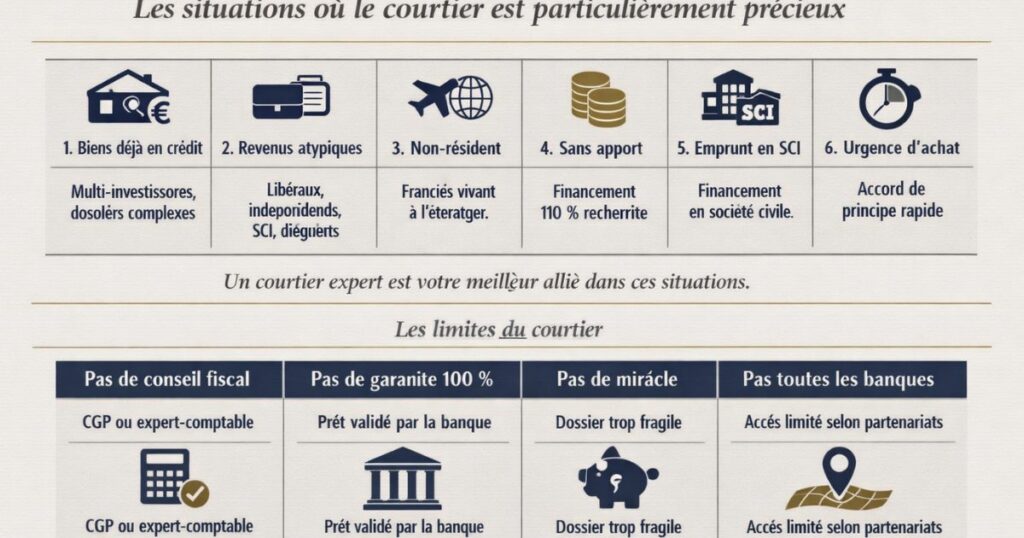

Les situations où le courtier est particulièrement précieux

Situation 1 : Vous avez déjà un ou plusieurs biens en crédit

Dès que vous avez un crédit locatif en cours, votre profil de financement devient « non standard » aux yeux des banques. Votre conseiller habituel peut ne pas savoir comment gérer un dossier avec plusieurs investissements locatifs. Un courtier spécialisé, lui, sait exactement quelles banques acceptent les multi-investisseurs et comment présenter le dossier.

Situation 2 : Vous avez des revenus non salariaux ou atypiques

Les revenus de professions libérales, d’indépendants, de gérants de SCI, de chefs d’entreprise ou de personnes avec des revenus variables sont traités très différemment selon les banques. Certaines retiennent 100 % des revenus locatifs perçus depuis plus de 2 ans ; d’autres n’en retiennent que 70 %. Un courtier connaît ces différences et oriente vers les établissements les plus favorables à votre profil.

Situation 3 : Vous êtes non-résident

Les Français qui résident à l’étranger et souhaitent investir en France se heurtent à des refus bancaires fréquents la plupart des banques françaises sont très réticentes à prêter aux non-résidents. Il existe des établissements spécialisés qui acceptent ces dossiers, et le courtier qui connaît ces acteurs est votre meilleur allié.

Situation 4 : Vous cherchez à investir sans apport ou avec un apport minimal

Comme nous l’avons décrit dans notre article sur l’apport, certaines banques acceptent de financer 110 % (prix + frais) pour des profils très solides. Ce type de financement n’est pas proposé par toutes les banques, et les conditions varient. Le courtier sait quelles banques l’accordent actuellement et comment structurer le dossier pour maximiser les chances.

Situation 5 : Vous souhaitez emprunter en SCI

Le financement en SCI est traité différemment du financement en nom propre et de nombreuses banques refusent tout simplement les SCI constituées récemment ou sans bilan suffisant. Un courtier spécialisé en SCI connaît les établissements ouverts à ce montage et les conditions requises.

Situation 6 : Vous devez agir vite sur un dossier

Dans les marchés tendus où les bons biens partent vite, la capacité à obtenir un accord de principe bancaire en 48 à 72 heures est un avantage concurrentiel décisif. Un courtier avec lequel vous avez une relation existante (dossier déjà monté) peut obtenir cet accord de principe très rapidement.

Les limites du courtier : ce qu’il ne peut pas faire

Ce que le courtier ne fait pas et que vous devez savoir

Il ne vous conseille pas sur la stratégie fiscale

Le courtier négocie le crédit pas la stratégie patrimoniale. Le choix entre LMNP et revenus fonciers, entre SCI et nom propre, n’est pas son domaine. Pour ces questions, consultez un expert-comptable ou un CGP.

Il ne garantit pas l’obtention du prêt

Le courtier optimise vos chances mais c’est la banque qui décide in fine. Un dossier trop dégradé (taux d’endettement excessif, historique d’incidents bancaires, projet jugé trop risqué) peut être refusé même avec le meilleur courtier.

Il ne peut pas corriger un dossier fondamentalement faible

Si votre situation financière objective (revenus insuffisants, endettement excessif, apport insuffisant) ne permet pas l’emprunt demandé, le courtier ne peut pas créer du financement de toutes pièces.

Son accès aux banques est limité à ses partenariats

Chaque courtier a un réseau de banques partenaires mais pas toutes les banques de France. Certaines banques régionales n’accordent pas de prêts via les courtiers et ne sont accessibles qu’en direct. Un courtier honnête vous le dit clairement.

Il ne supprime pas le délai de réflexion légal

La loi Scrivener impose un délai de réflexion incompressible de 10 jours entre la réception de l’offre de prêt et son acceptation. Le courtier ne peut pas accélérer ce délai.

Courtier en ligne vs courtier indépendant spécialisé

Les réseaux de courtage nationaux et en ligne

Les points forts :

- Large réseau de banques partenaires (20 à 40 banques selon les plateformes)

- Outils numériques performants (simulation en ligne, suivi du dossier)

- Notoriété et volume qui donnent du poids dans la négociation avec les banques

- Disponibilité étendue (notamment pour les plateformes 100 % en ligne)

Les points faibles pour les investisseurs :

- Les conseillers sont généralistes pas toujours spécialisés en investissement locatif

- La connaissance fine des politiques bancaires pour les multi-investisseurs peut être limitée

- Le suivi personnalisé peut être moindre (gestionnaire de dossier qui change)

Les principaux réseaux : Meilleurtaux, CAFPI, Vousfinancer, Empruntis, Pretto (en ligne), Immoprêt

Les courtiers indépendants spécialisés en investissement

Les points forts :

- Expertise spécifique sur l’investissement locatif (méthode différentielle, multi-biens, SCI, non-résidents)

- Relation personnalisée et suivi par un seul interlocuteur

- Connaissance fine des politiques bancaires locales

- Capacité à trouver des solutions créatives pour les dossiers complexes

Les points faibles :

- Moins de banques partenaires qu’un grand réseau

- Moins de notoriété (difficulté à les trouver)

- Variable selon la qualité individuelle du courtier

Comment les trouver : recommandations de votre cabinet clé en main (Vestae recommande ses partenaires courtiers), recommandations d’autres investisseurs locatifs, annuaires professionnels ORIAS.

Notre recommandation

Pour un premier investissement simple (CDI, bon profil, un seul bien) : un grand réseau ou une plateforme en ligne peut suffire vous bénéficierez de leur réseau bancaire large et de leur efficacité.

Pour un investisseur avec 2 biens ou plus, des revenus atypiques ou un montage complexe (SCI, non-résident) : un courtier indépendant spécialisé en investissement locatif apportera une valeur ajoutée supérieure. Sa connaissance précise des politiques bancaires pour les investisseurs est son principal atout.

Comment choisir un bon courtier pour l’investissement locatif

Les 5 critères de sélection

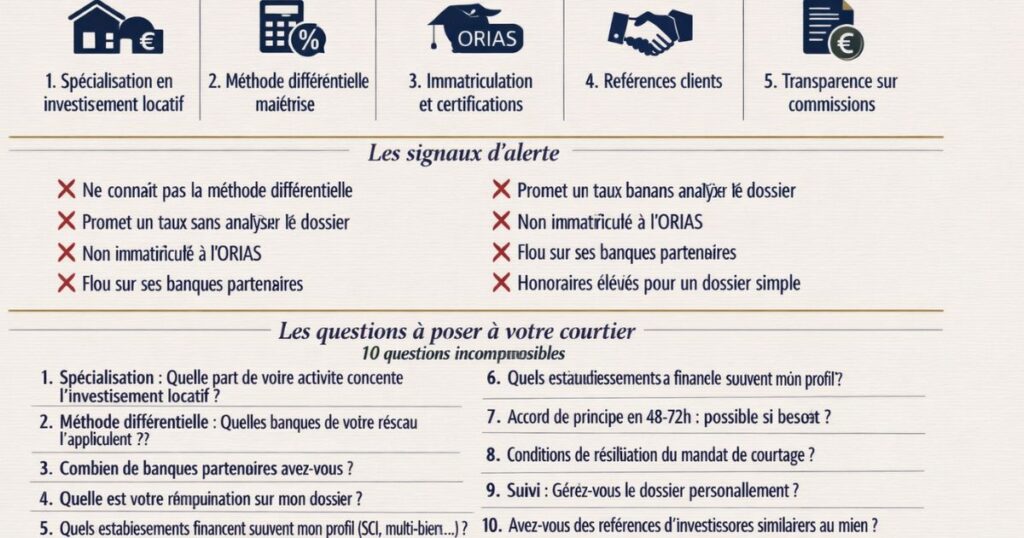

Critère 1 : La spécialisation en investissement locatif

Demandez directement : « Quelle proportion de vos dossiers concernent des investisseurs locatifs ? » Un courtier dont 80 % des dossiers sont des primo-accédants aura une connaissance moins fine des politiques bancaires pour les investisseurs que celui dont 60 % des dossiers sont des investisseurs multi-biens.

Critère 2 : La connaissance de la méthode différentielle

Posez la question directement : « Lesquelles des banques de votre réseau appliquent actuellement la méthode différentielle de calcul du taux d’endettement ? » Un courtier qui peut vous répondre précisément (et pas vaguement) est un courtier qui maîtrise son domaine.

Critère 3 : L’immatriculation ORIAS et les certifications

Vérifiez l’immatriculation ORIAS sur orias.fr. Recherchez également les labels et certifications professionnelles : les membres de la CNCEF (Chambre Nationale des Conseils en Gestion de Patrimoine) ou de l’APIC (Association Professionnelle des Intermédiaires en Crédits) ont généralement un niveau de professionnalisme supérieur.

Critère 4 : Les références de clients investisseurs

Demandez à parler à 2-3 clients investisseurs qui ont travaillé avec ce courtier. Des références sur des dossiers similaires au vôtre (montant, nombre de biens, profil) sont les plus pertinentes.

Critère 5 : La transparence sur les commissions

Un courtier honnête vous communique spontanément le montant de la commission qu’il percevra de la banque. C’est une obligation légale mais aussi un signal de transparence sur ses pratiques.

Les signaux d’alerte

❌ Courtier qui ne connaît pas la méthode différentielle

❌ Courtier qui promet un taux ou un financement avant d’avoir analysé votre dossier

❌ Courtier non immatriculé à l’ORIAS

❌ Courtier qui ne peut pas citer les banques de son réseau qui acceptent les multi-investisseurs

❌ Courtier qui vous demande des honoraires importants pour un dossier simple

Les questions à poser à votre courtier avant de commencer

10 questions incontournables

1. « Êtes-vous spécialisé en investissement locatif ? Quelle proportion de votre activité représente ce type de dossier ? »

Un courtier généraliste vs un spécialiste investissement la différence peut être considérable.

2. « Quelles banques de votre réseau appliquent actuellement la méthode différentielle ? »

La réponse doit être précise et actualisée pas vague.

3. « Combien de banques avez-vous dans votre réseau de partenaires ? »

Plus c’est large, plus la mise en concurrence est efficace.

4. « Quelle est votre rémunération sur mon dossier ? Commission bancaire et/ou honoraires ? »

La transparence est une exigence légale et un indicateur de la qualité du courtier.

5. « Avec quels établissements avez-vous l’habitude de financer des investissements locatifs dans mon contexte (SCI / multi-biens / non-résident) ? »

La réponse révèle l’expertise spécifique du courtier.

6. « Quel est votre délai habituel entre le mandat de courtage et la réception d’une offre de prêt ? »

Les délais varient de 2 à 6 semaines selon le courtier et les banques. Un délai trop long peut faire rater un bien dans un marché dynamique.

7. « Êtes-vous en mesure de me fournir un accord de principe en 48-72h si nécessaire ? »

Utile si vous avez identifié un bien et devez agir vite.

8. « Quelles sont vos conditions de résiliation du mandat de courtage ? »

Si le courtier ne trouve pas de financement satisfaisant, êtes-vous libre de chercher en direct ou via un autre courtier ?

9. « Suivez-vous personnellement mon dossier ou le déléguerez-vous à un collaborateur ? »

Dans les grands réseaux, le dossier peut changer de mains plusieurs fois. Dans les cabinets indépendants, vous avez généralement un interlocuteur unique.

10. « Avez-vous des références d’investisseurs ayant des projets similaires au mien ? »

Des références concrètes sur des dossiers comparables (même profil, même type d’investissement) sont les plus pertinentes.

L’approche Vestae sur le courtage en crédit

Notre position : le courtier spécialisé est quasi-incontournable pour nos clients

Chez Vestae, nous travaillons avec des courtiers en crédit immobilier partenaires spécialisés en investissement locatif sur chacun de nos marchés. Cette collaboration n’est pas anecdotique elle est structurelle.

Pourquoi nous intégrons le courtier dans notre accompagnement

Raison 1 : La méthode différentielle est décisive pour nos clients multi-biens

La plupart de nos clients investissent dans leur 2e, 3e ou 4e bien. Pour eux, la question du taux d’endettement et de la méthode de calcul est centrale. Sans courtier qui connaît les banques appliquant la méthode différentielle, certains de nos clients ne pourraient tout simplement pas obtenir de financement.

Raison 2 : Nos clients sont souvent non-résidents ou à revenus atypiques

Les profils « non-standards » sont légion chez Vestae : cadres parisiens qui investissent à Laval, Français de l’étranger qui investissent en Bretagne, professions libérales avec des revenus variables. Ces profils nécessitent un courtier qui connaît les établissements acceptant ces configurations.

Raison 3 : La rapidité d’accord de principe est un avantage concurrentiel

Dans les marchés du Grand Ouest où les bons biens partent vite (Le Mans : acheteurs 8 % > offres), la capacité à présenter un accord de principe bancaire en 48-72h peut faire la différence entre obtenir un bien et le rater.

Ce que nous faisons concrètement

La mise en relation anticipée :

Dès le premier entretien de cadrage, nous orientons nos clients vers l’un de nos courtiers partenaires. Cette mise en relation anticipée permet de monter le dossier de financement avant d’identifier le bien ce qui accélère considérablement le processus une fois le bien trouvé.

Le briefing du courtier :

Nous briefons nos courtiers partenaires sur le type de bien visé (T2 meublé LMNP, zone secondaire du Grand Ouest) et sur le profil du client. Le courtier peut ainsi cibler immédiatement les banques les plus adaptées au dossier spécifique.

La coordination lors de l’acquisition :

Le courtier, le notaire et notre équipe coordonnent les délais pour que le financement soit obtenu dans les délais du compromis. Une mauvaise coordination peut faire échouer une acquisition une bonne coordination la fluidifie.

Notre message aux investisseurs sur le courtier

Pour un premier investissement avec un profil classique (CDI, bon apport, un seul bien) : le courtier est utile mais pas indispensable. Vous pouvez obtenir un bon financement en direct auprès de votre banque habituelle si elle est bien disposée envers l’investissement locatif.

Pour tout investisseur avec 2 biens ou plus, un profil atypique, ou un montage complexe : le courtier spécialisé en investissement locatif est quasi-incontournable. La valeur ajoutée de la méthode différentielle seule peut vous faire économiser plusieurs dizaines de milliers d’euros sur la capacité d’emprunt globale et donc sur le patrimoine que vous pouvez constituer.

En résumé

Le courtier en crédit immobilier spécialisé en investissement locatif est un outil puissant dont la valeur augmente avec la complexité de votre situation. Ce qu’il faut retenir :

- Le courtier est un intermédiaire réglementé vérifiez son immatriculation à l’ORIAS avant tout engagement

- Il est généralement rémunéré par les banques (0,5 à 1 % du prêt) pas par vous, mais vous devez en être informé

- La valeur ajoutée centrale pour les investisseurs : la connaissance des banques qui appliquent la méthode différentielle ce qui peut transformer un refus en accord de financement

- La méthode différentielle peut abaisser votre taux d’endettement de 41 % à 22 % sur un même dossier la différence entre un refus et un accord

- Le courtier est particulièrement précieux pour les multi-investisseurs, les non-résidents, les profils à revenus atypiques, les montages en SCI et les dossiers sans apport

- Les limites du courtier : il ne fait pas de conseil fiscal, ne garantit pas le prêt, ne compense pas un dossier fondamentalement faible, et n’a accès qu’à ses banques partenaires

- Réseaux nationaux vs indépendant spécialisé : les réseaux pour les dossiers simples, les indépendants spécialisés pour les dossiers complexes

- 5 critères de sélection : spécialisation investissement, connaissance méthode différentielle, immatriculation ORIAS, références clients investisseurs, transparence sur les commissions

- 10 questions à poser avant de commencer : proportion des dossiers investissement, banques avec méthode différentielle, délais d’accord de principe, conditions de résiliation du mandat

- Chez Vestae : nous intégrons le courtier partenaire dès le premier entretien de cadrage la mise en relation anticipée est une composante clé de notre accompagnement

Vous souhaitez être mis en contact avec un courtier spécialisé en investissement locatif dans le Grand Ouest ? Contactez Vestae, nous travaillons avec des partenaires courtiers expérimentés sur nos marchés et nous vous orientons vers le profil adapté à votre situation.