« J’aimerais investir dans l’immobilier locatif, mais je n’ai pas encore d’apport. » C’est l’une des phrases les plus fréquentes que nous entendons chez Vestae. Et derrière cette phrase se cache souvent une croyance limitante : sans apport, il est impossible d’investir dans l’immobilier.

La réalité est plus nuancée. En 2026, l’investissement locatif sans apport ou avec un apport très limité est encore possible dans certaines configurations. Mais c’est devenu plus difficile depuis le durcissement des critères bancaires en 2022-2023. Ce n’est plus la norme des années 2019-2021 où les banques finançaient l’immobilier locatif à 110 % avec le sourire.

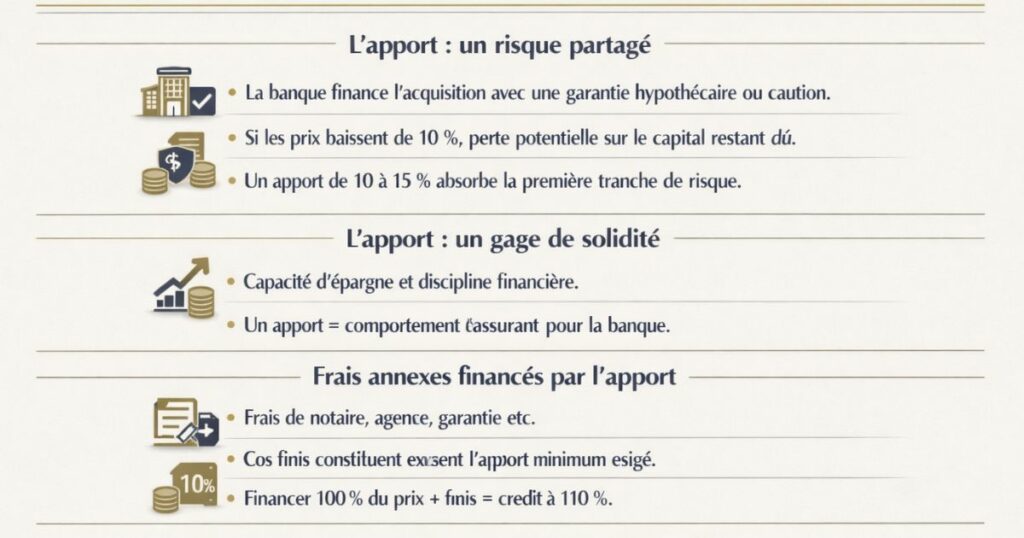

Pourquoi les banques demandent un apport

La logique de l’apport : partager le risque

La banque prête de l’argent pour financer votre acquisition. En échange, elle prend une garantie sur le bien (hypothèque ou caution). Si vous ne remboursez plus, elle peut saisir et revendre le bien pour récupérer son capital.

Le problème : si la banque a financé 100 % du bien et que les prix baissent de 10 %, le produit de la revente ne couvre plus le capital restant dû. La banque encaisse une perte.

L’apport joue le rôle de tampon : il couvre la première tranche de risque. Avec un apport de 10-15 %, la banque peut se permettre une baisse de prix significative sans perdre son capital.

L’apport comme signal de sérieux

Au-delà du risque financier, l’apport envoie un signal comportemental à la banque : « cet emprunteur a su épargner et gérer son argent il est fiable. » Un emprunteur sans aucune épargne, même avec de bons revenus, envoie un signal moins rassurant.

Ce que la banque finance avec les frais de notaire

Un achat immobilier implique des frais annexes qui ne génèrent aucune valeur patrimoniale : frais de notaire (7 à 8 % dans l’ancien), frais d’agence, frais de dossier bancaire, frais de garantie (hypothèque ou caution). Ces frais sont souvent la partie minimale d’apport demandée.

Si la banque finance 100 % du prix de vente, elle doit aussi financer les frais annexes pour un « 110 % » c’est le scénario du crédit à 110 % (ou « financement à 110 % »).

Ce qu’on entend par « sans apport » : les différentes réalités

Avant d’aller plus loin, clarifions ce que « sans apport » peut signifier dans le contexte de l’investissement locatif, car la réalité est plus nuancée que le terme ne le laisse penser.

Réalité n°1 : Le financement à 100 %

La banque finance 100 % du prix de vente du bien. L’emprunteur doit cependant couvrir les frais annexes (notaire, garantie, dossier) sur ses fonds propres soit environ 8 à 11 % du prix dans l’ancien. Ce n’est pas totalement « sans apport » c’est sans apport sur le bien lui-même, mais avec un apport sur les frais.

Réalité n°2 : Le financement à 110 %

La banque finance à la fois le prix de vente ET les frais annexes. L’emprunteur n’investit réellement rien de ses fonds propres. C’est le vrai « zéro apport » et c’est le scénario le plus difficile à obtenir en 2026.

Réalité n°3 : L’apport minimal symbolique (5 %)

Certains investisseurs disposent d’un petit apport de 5 000 à 8 000 € suffisant pour couvrir une partie des frais de notaire mais pas l’intégralité. La banque finance le reste. C’est un entre-deux qui améliore les chances d’obtention sans nécessiter un apport conséquent.

Réalité n°4 : L’apport indirectement constitué

Un investisseur sans épargne disponible peut utiliser d’autres sources « d’apport » : rachat de parts sociales d’une entreprise, donation familiale, apport en garantie d’un bien existant, nantissement d’une assurance-vie. Ces sources constituent un apport même sans épargne liquide classique.

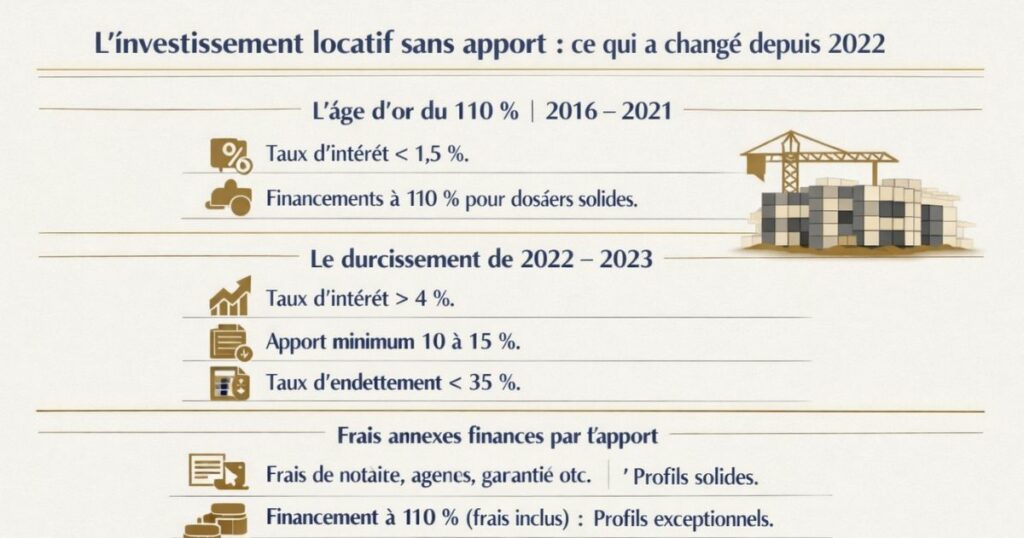

L’investissement locatif sans apport : ce qui a changé depuis 2022

L’âge d’or du « sans apport » : 2016-2021

Entre 2016 et 2021, les taux d’intérêt historiquement bas (sous 1,5 %) ont créé un contexte extraordinairement favorable pour les emprunteurs. Les banques, cherchant à placer des capitaux dans un environnement de taux bas, ont assoupli leurs critères. Les financements à 110 % pour l’investissement locatif sont devenus courants pour les dossiers solides.

Le durcissement de 2022-2023

La remontée brutale des taux (de 1 % à plus de 4 % entre début 2022 et fin 2023) a radicalement changé la donne. Les banques, confrontées à une chute des demandes de crédit, ont simultanément durci leurs critères de sélection :

- Apport minimum exigé : de 0-5 % avant 2022 à 10-15 % minimum en 2023

- Reste à vivre minimum : exigences plus élevées

- Taux d’endettement : application plus stricte du plafond HCSF de 35 %

La situation en 2026

En 2026, avec la stabilisation des taux, les banques ont légèrement assoupli leurs critères mais elles n’ont pas retrouvé la permissivité de 2019-2021. Le financement à 110 % pour un investissement locatif reste exceptionnel et réservé aux profils les plus solides.

Ce qui est raisonnable d’espérer en 2026 :

- Financement à 100 % du prix (frais de notaire à la charge de l’emprunteur) : possible pour les bons profils

- Financement à 110 % (frais inclus, zéro apport) : difficile mais pas impossible pour les profils exceptionnels

- Financement avec 5 à 10 % d’apport : accessible à la grande majorité des profils correctement documentés

Les conditions pour emprunter sans apport en locatif en 2026

Pour obtenir un financement à 100 % ou 110 % pour un investissement locatif en 2026, plusieurs conditions doivent être réunies simultanément. Il est rare qu’une seule soit suffisante.

Condition n°1 : Un revenu élevé et stable

Les banques qui acceptent de financer sans apport exigent des revenus nets significatifs. Le seuil varie selon les établissements, mais en pratique :

- Revenu net minimum pour un crédit locatif sans apport : 3 500 à 4 000 €/mois nets (seul) ou 5 000 à 6 000 €/mois nets (couple)

- Type de contrat : CDI ancienneté > 2 ans (idéalement > 5 ans) ou statut de fonctionnaire

Condition n°2 : Un taux d’endettement très confortable avant l’opération

Si vous êtes déjà à 25 % d’endettement avec votre crédit RP, il est difficile de convaincre une banque de vous prêter 110 % supplémentaires. Pour un crédit locatif sans apport, le taux d’endettement pré-opération doit idéalement être inférieur à 20 % pour laisser une large marge.

Condition n°3 : Un bien qui s’autofinance largement

La justification principale d’un financement sans apport pour un investissement locatif est que le bien génère suffisamment de loyers pour rembourser le crédit y compris les frais. Si les loyers couvrent à 120 % les mensualités (même avec le financement des frais inclus), la banque peut accepter de prendre le risque.

C’est ici que les marchés du Grand Ouest deviennent un argument : un rendement brut de 8 à 9 % permet à un bien de s’autofinancer même avec un crédit à 110 % là où un bien parisien à 4 % de rendement ne peut jamais s’autofinancer.

Condition n°4 : Une épargne de précaution démontrée

Paradoxalement, une banque peut prêter sans apport à un investisseur qui démontre qu’il dispose d’une épargne de précaution significative (Livret A, assurance-vie, PEL) mais qu’il choisit de ne pas la mobiliser pour l’investissement. « J’ai de l’épargne mais je préfère l’utiliser comme coussin de sécurité » est un argument audible. « Je n’ai aucune épargne » ne l’est pas.

Condition n°5 : Un historique bancaire irréprochable

Pas de découvert, pas d’incident de paiement, pas de rejet de prélèvement sur les 24 derniers mois. La banque analyse systématiquement les relevés de compte des 3 à 6 derniers mois. Un comportement bancaire impeccable est non négociable.

Les profils bancairement acceptables pour un crédit à 100 % ou 110 %

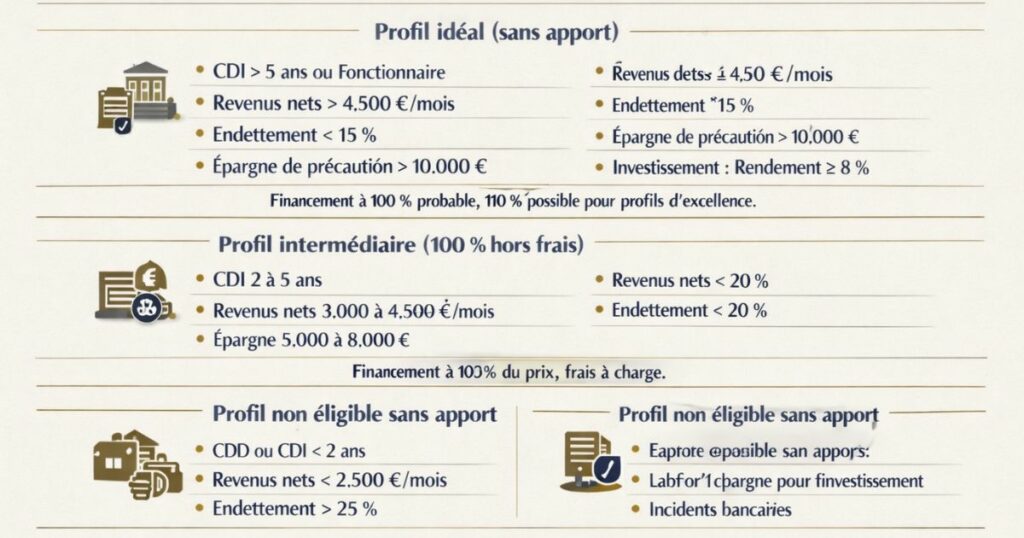

Le profil idéal pour un financement sans apport

Il existe un profil pour lequel un financement sans apport est réaliste en 2026 :

Profil : Salarié en CDI depuis plus de 5 ans (ou fonctionnaire), revenus nets > 4 500 €/mois, taux d’endettement actuel < 15 %, épargne de précaution > 10 000 € (Livret A ou assurance-vie), pas de crédit à la consommation en cours, historique bancaire parfait sur 36 mois, investissement dans un bien à 8 % de rendement brut minimum dans une ville active.

Ce profil est solide. Il convaincra probablement 1 à 2 banques sur 5 sollicitées d’accorder un financement à 100 % (frais non inclus), et peut-être une sur 10 pour un financement à 110 %.

Le profil intermédiaire (financement à 100 %, frais à charge)

Profil : CDI depuis 2 à 5 ans, revenus nets 3 000 à 4 500 €/mois, taux d’endettement actuel < 20 %, épargne modeste (5 000 à 8 000 €, suffisante pour couvrir les frais de notaire), pas de crédit conso, historique correct.

Ce profil peut obtenir un financement à 100 % du prix du bien mais devra couvrir les frais de notaire (7-8 % dans l’ancien) sur ses fonds propres. C’est techniquement « avec un peu d’apport » mais cela reste très accessible.

Le profil qui ne passera pas sans apport

Profil : CDD ou moins de 2 ans d’ancienneté en CDI, revenus nets < 2 500 €/mois, taux d’endettement > 25 %, pas d’épargne de précaution, crédit à la consommation en cours, quelques incidents bancaires.

Pour ce profil, un apport de 15 à 20 % est quasiment indispensable pour obtenir un crédit. L’objectif doit être de constituer cet apport avant d’investir.

Les stratégies pour minimiser l’apport sans le supprimer

Stratégie n°1 : Cibler des biens avec des frais de notaire réduits

Les frais de notaire dans le neuf sont de 2 à 3 % contre 7 à 8 % dans l’ancien. Acheter un bien neuf réduit considérablement la somme à apporter pour couvrir les frais annexes.

Limites : les biens neufs sont généralement plus chers au m² et offrent des rendements plus faibles. Mais pour un investisseur qui veut minimiser l’apport initial, c’est une option à considérer.

Stratégie n°2 : Négocier la prise en charge des frais d’agence par le vendeur

Dans certaines négociations, il est possible de convenir que les frais d’agence seront à la charge du vendeur (FAI = Frais d’Agence Inclus dans le prix). Le prix affiché inclut alors les frais et les frais de notaire sont calculés sur le prix hors agence. Cette structure peut réduire les frais de notaire de 1 à 2 points.

Stratégie n°3 : Intégrer les travaux dans le crédit

Si le bien nécessite des travaux, certaines banques proposent un crédit global qui inclut le prix d’acquisition ET le budget travaux. Les travaux n’ont pas à être financés sur fonds propres ils sont inclus dans le crédit immobilier.

Cette option permet de ne pas consommer son apport sur les travaux tout en améliorant le bien (et donc le rendement locatif et le DPE) dès l’acquisition.

Stratégie n°4 : Le Prêt à Taux Zéro (PTZ) comme complément d’apport

Le PTZ (Prêt à Taux Zéro) est réservé à l’acquisition en résidence principale, pas en investissement locatif. En revanche, si vous êtes primo-accédant de votre résidence principale et que vous envisagez parallèlement un investissement locatif, le PTZ peut libérer de l’épargne que vous mobiliserez comme apport sur l’investissement.

Stratégie n°5 : L’achat en viager ou avec démembrement

L’achat en nue-propriété (démembrement) permet d’acquérir un bien à 60 à 70 % de sa valeur pleine (selon l’âge de l’usufruitier) le solde constituant une forme d’apport implicite. L’investisseur ne perçoit pas de loyer pendant la période de démembrement mais acquiert un actif significativement décoté.

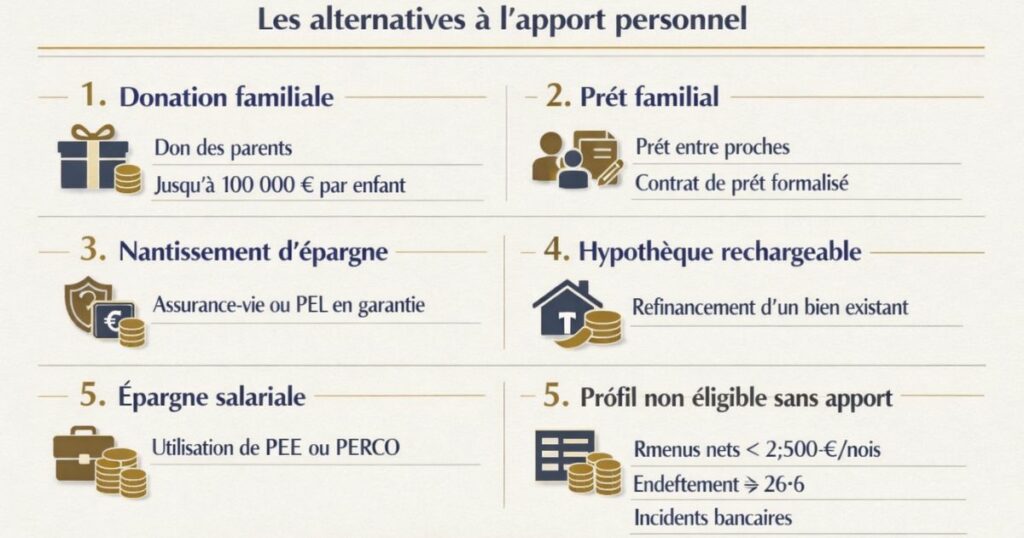

Les alternatives à l’apport personnel

Alternative n°1 : La donation familiale

Une donation familiale des parents vers les enfants peut constituer l’apport d’un premier investissement locatif. Les abattements fiscaux permettent de donner jusqu’à 100 000 € par parent et par enfant tous les 15 ans sans droits de donation.

Cette donation n’est pas un emprunt c’est un don définitif. Elle constitue l’apport aux yeux de la banque et renforce considérablement le dossier.

Alternative n°2 : Le prêt familial

Différent de la donation, le prêt familial est un prêt entre membres de la famille qui sert d’apport. La banque l’accepte comme apport à condition qu’il soit formalisé par un écrit (contrat de prêt ou acte notarié) et que les mensualités de remboursement n’alourdissent pas le taux d’endettement.

Attention : un prêt familial avec des mensualités de remboursement est une charge qui entre dans le calcul du taux d’endettement. Un prêt familial sans remboursement pendant 5 ans (prêt « à terme ») est traité différemment.

Alternative n°3 : Le nantissement d’une assurance-vie ou d’un PEL

Certaines banques acceptent de nantir (prendre en garantie) une assurance-vie ou un Plan Épargne Logement (PEL) à la place ou en complément de l’apport. Vous ne débloquez pas votre épargne vous la mettez en garantie. Si vous ne remboursez pas, la banque peut puiser dans l’assurance-vie.

L’avantage : votre épargne reste investie (et continue de fructifier) tout en servant de garantie au crédit immobilier.

Alternative n°4 : La valorisation d’un bien existant (hypothèque rechargeable)

Si vous êtes déjà propriétaire d’un bien immobilier (résidence principale ou investissement), vous pouvez faire refinancer ce bien pour en extraire la plus-value latente et l’utiliser comme apport.

Exemple : vous avez un appartement qui vaut 150 000 € avec un crédit restant de 60 000 €. La valeur nette est de 90 000 €. La banque peut vous prêter 50 000 à 60 000 € supplémentaires en prenant une hypothèque sur ce bien et vous utilisez ces fonds comme apport pour le prochain investissement.

Alternative n°5 : L’épargne salariale (PEE, PERCO)

Si vous disposez d’un Plan d’Épargne Entreprise (PEE) ou d’un PERCO, vous pouvez débloquer ces fonds dans certaines conditions (acquisition de la résidence principale pas en locatif directement). En revanche, les fonds débloqués dans le cadre de la résidence principale libèrent de l’épargne personnelle que vous pouvez alors mobiliser pour votre investissement locatif.

L’apport à constituer : combien et comment ?

Pour ceux qui n’ont pas encore d’apport : la méthode

Si vous n’avez pas encore d’apport et souhaitez en constituer un pour un premier investissement locatif, voici une méthode concrète.

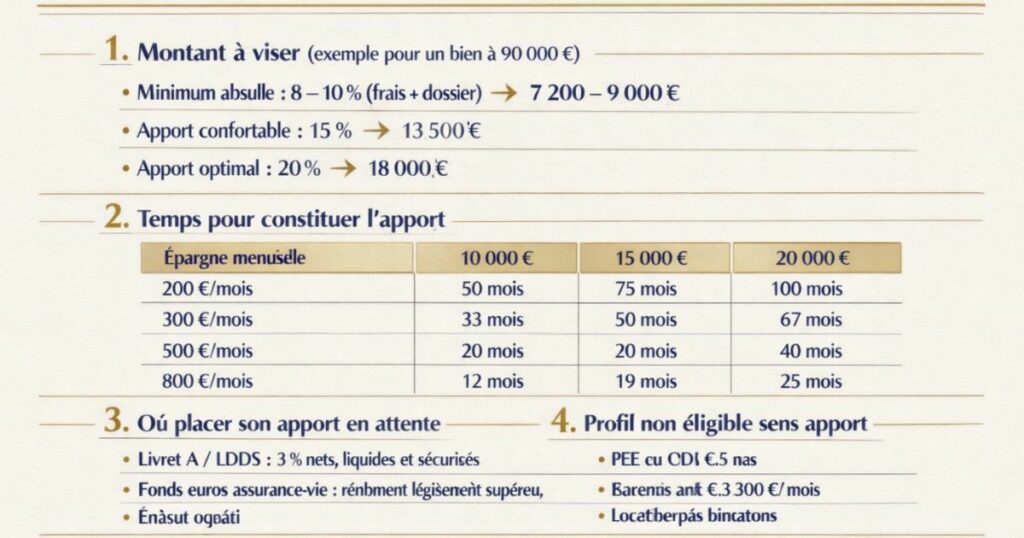

Quel montant viser ?

Pour un premier investissement locatif dans le Grand Ouest :

- Minimum absolu : frais de notaire + frais de dossier = 8 à 10 % du prix

→ Pour un bien à 90 000 € : 7 200 à 9 000 € - Apport confortable : 15 % du prix

→ Pour un bien à 90 000 € : 13 500 € - Apport optimal : 20 % du prix (frais + 10 à 12 % du bien)

→ Pour un bien à 90 000 € : 18 000 €

Combien de temps pour constituer cet apport ?

| Épargne mensuelle | Apport de 10 000 € | Apport de 15 000 € | Apport de 20 000 € |

|---|---|---|---|

| 200 €/mois | 50 mois | 75 mois | 100 mois |

| 300 €/mois | 33 mois | 50 mois | 67 mois |

| 500 €/mois | 20 mois | 30 mois | 40 mois |

| 800 €/mois | 12 mois | 19 mois | 25 mois |

La conclusion : avec 500 €/mois d’épargne, vous constituez un apport de 15 000 € en 30 mois soit 2,5 ans. Ce n’est pas une éternité, et pendant ce temps vous pouvez vous former, identifier vos marchés cibles, et préparer votre dossier.

Où placer son apport en attente ?

L’apport en cours de constitution doit être placé dans des produits sécurisés et liquides :

- Livret A : 3 % de rendement en 2024, exonéré d’impôt

- LDDS (Livret Développement Durable et Solidaire) : même taux que le Livret A

- Fonds en euros d’assurance-vie : légèrement supérieur au Livret A, accessible à tout moment

Évitez les placements à risque (actions, cryptos) pour votre apport à court terme la volatilité pourrait vous faire perdre une partie du capital juste au moment où vous en avez besoin.

Les erreurs à éviter quand on investit avec peu d’apport

Erreur n°1 : Vider entièrement son épargne pour l’apport

L’erreur classique : mobiliser tout son Livret A comme apport et se retrouver sans aucune réserve. En cas de vacance locative, de travaux imprévus ou d’incident de vie, vous n’avez aucun coussin de sécurité.

Règle : conservez toujours au minimum 3 mois de mensualité de crédit en réserve liquide, même si cela réduit votre apport. Mieux vaut emprunter un peu plus et garder une réserve que d’être à découvert au premier problème.

Erreur n°2 : Compenser le manque d’apport par un bien moins bon

Certains investisseurs, pour « faire passer » un crédit sans apport, cherchent un bien très bon marché souvent en zone rurale profonde, avec un DPE dégradé, dans un marché peu actif. Le prix bas compense l’absence d’apport dans le calcul du crédit mais le bien est fondamentalement moins bon.

Règle : la qualité du bien passe avant la facilité de financement. Un bien médiocre acquis sans apport est une erreur patrimoniale durable. Un bon bien acquis avec un peu d’attente et un apport constitué est une décision solide.

Erreur n°3 : Oublier les frais annexes au crédit

Même si la banque finance à 100 % du prix, vous devrez payer de votre poche : frais de notaire (7-8 %), frais de garantie (caution ou hypothèque : 1-2 %), frais de dossier bancaire (0 à 1 %), éventuellement frais d’agence.

Ces frais peuvent représenter 9 à 11 % du prix du bien dans l’ancien. Ne les sous-estimez pas.

Erreur n°4 : Négliger l’assurance emprunteur

Sans apport, vous empruntez plus donc votre assurance emprunteur est plus élevée (calculée en pourcentage du capital emprunté). Sur un crédit à 110 %, l’assurance peut représenter un surcoût de 30 à 80 €/mois par rapport à un crédit à 90 %. Ce surcoût peut déséquilibrer l’autofinancement que vous aviez calculé.

Comparez systématiquement les assurances emprunteur en délégation (assureur externe) plutôt que de prendre l’assurance groupe de la banque.

Erreur n°5 : Surestimer les loyers pour « faire passer » le dossier

Pour convaincre la banque que le bien s’autofinancera, certains emprunteurs gonflent artificiellement les loyers estimés dans leur dossier. Les banques vérifient : elles comparent avec les loyers du marché local via leurs propres références, des observatoires ou des agences partenaires.

Un loyer surestimé dans le dossier qui se révèle inférieur à la réalité détériore votre capacité d’endettement réelle et peut remettre en cause le crédit accordé.

L’approche Vestae sur la question de l’apport

Chez Vestae, nous avons accompagné des investisseurs avec des apports très divers de 0 € (cas exceptionnels) à 50 000 € et plus. Notre position sur la question de l’apport est nuancée et réaliste.

Ce que nous observons sur le terrain

La réalité de 2026 :

Le financement à 110 % (zéro apport, frais inclus) est encore possible pour les profils exceptionnels mais c’est devenu l’exception plutôt que la règle. Dans la grande majorité des cas que nous accompagnons, nos clients disposent d’un apport de 10 000 à 25 000 € suffisant pour couvrir les frais de notaire et rassurer la banque.

Les profils « sans apport » que nous voyons réussir :

Il s’agit presque systématiquement d’investisseurs avec des revenus élevés (> 5 000 €/mois nets), un taux d’endettement faible (< 15 %), une épargne de précaution démontrée (même si non mobilisée), et un bien dans une ville active avec un rendement brut de 8 à 9 %.

Notre conseil selon votre situation

Si vous avez zéro épargne et des revenus corrects :

Commencez par épargner 500 €/mois pendant 18 à 24 mois. En parallèle, préparez votre dossier, identifiez vos marchés cibles et formez-vous. L’attente est frustrante mais un premier investissement bien préparé avec un apport de 10 000 à 15 000 € vaut infiniment mieux qu’un premier investissement mal ficelé obtenu de justesse sans apport.

Si vous avez une épargne mais ne voulez pas la mobiliser :

Explorez le nantissement de votre assurance-vie. Certaines banques acceptent cette garantie comme substitut à l’apport vous gardez votre épargne investie tout en obtenant le crédit.

Si vous avez un bien immobilier existant :

Un refinancement de ce bien peut libérer de l’apport pour votre prochain investissement. Cette stratégie est efficace mais doit être analysée avec un conseiller pour vérifier qu’elle ne détériore pas votre taux d’endettement global.

Si vous êtes en CDI avec un bon salaire et des parents prêts à aider :

La donation familiale (jusqu’à 100 000 € sans droits) est souvent la solution la plus simple. Elle constitue l’apport, rassure la banque et n’a pas d’impact sur votre taux d’endettement (contrairement à un prêt familial avec remboursement).

En résumé

Acheter sans apport pour un investissement locatif en 2026 est possible mais pas pour tout le monde ni dans toutes les conditions. Ce qu’il faut retenir :

- Le financement à 110 % (zéro apport, frais inclus) est encore possible pour les profils exceptionnels (revenus élevés, faible endettement, bien très rentable) mais c’est devenu rare

- Le financement à 100 % (frais de notaire à charge de l’emprunteur) est plus accessible pour les bons profils CDI avec un taux d’endettement confortable

- Les conditions clés : revenus élevés stables, taux d’endettement < 20 %, bien qui s’autofinance à 8 %+ de rendement brut, épargne de précaution démontrée, historique bancaire parfait

- Les marchés du Grand Ouest facilitent l’autofinancement grâce à leurs rendements de 7 à 9 % là où les métropoles ne permettent pas l’autofinancement même avec un apport

- Les alternatives à l’apport : donation familiale, prêt familial, nantissement assurance-vie, refinancement d’un bien existant

- Ne videz jamais toute votre épargne pour l’apport conservez toujours 3 mois de mensualité en réserve liquide

- Si vous n’avez pas encore d’apport : 500 €/mois d’épargne pendant 30 mois = 15 000 € d’apport confortable. Le temps de préparer n’est pas du temps perdu.

Vous souhaitez analyser votre capacité à investir dans le Grand Ouest avec peu ou pas d’apport ? Contactez Vestae, nous analysons votre situation et identifions la meilleure stratégie de financement pour votre profil.