La SCI soumise à l’Impôt sur les Sociétés (SCI à l’IS) est un outil patrimonial puissant pour les investisseurs immobiliers nous l’avons décrit dans nos articles sur la fiscalité immobilière. Mais beaucoup d’investisseurs qui envisagent d’investir via une SCI à l’IS découvrent lors de leur premier rendez-vous bancaire que les règles du jeu ne sont pas tout à fait les mêmes que pour un prêt immobilier en nom propre.

Les banques traitent une SCI à l’IS comme une personne morale ce qui change fondamentalement l’analyse du dossier, les garanties demandées, les conditions de taux et la capacité d’endettement. Certaines banques refusent tout simplement les dossiers SCI à l’IS ; d’autres les acceptent sous des conditions spécifiques.

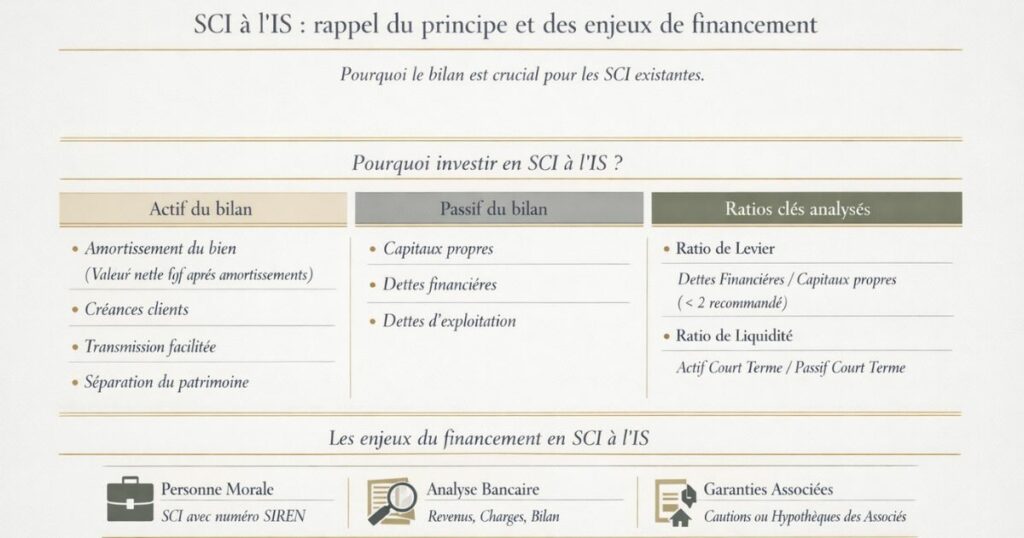

SCI à l’IS : rappel du principe et des enjeux de financement

Pourquoi investir en SCI à l’IS ?

La SCI soumise à l’IS présente plusieurs avantages patrimoniaux par rapport à la détention en nom propre :

- Amortissement du bien : en SCI à l’IS, le bien immobilier peut être amorti comptablement (2-3 %/an sur la structure, plus rapidement pour les travaux et le mobilier), ce qui réduit le résultat fiscal et donc l’IS dû

- Accumulation de trésorerie dans la société : les bénéfices non distribués restent dans la SCI, disponibles pour de futurs investissements

- Transmission facilitée : les parts de SCI se transmettent plus facilement que des biens immobiliers directs

- Séparation du patrimoine : les biens de la SCI sont distincts du patrimoine personnel des associés (bien que cette protection soit limitée pour les SCI non dirigées par un professionnel)

Les enjeux spécifiques du financement en SCI à l’IS

La SCI à l’IS est une personne morale elle a son propre numéro SIREN, ses propres comptes, son propre bilan. Pour la banque, prêter à une SCI à l’IS est différent de prêter à un particulier.

La SCI est l’emprunteur pas les associés. La banque analyse la capacité de remboursement de la SCI (ses revenus, ses charges, son bilan) et non directement celle des associés. En pratique, comme les SCI d’investissement immobilier ont des revenus qui dépendent des loyers et parfois peu d’autres ressources les banques exigent des garanties complémentaires des associés.

Comment les banques analysent une SCI à l’IS

Une analyse à deux niveaux

Quand une banque reçoit un dossier de financement pour une SCI à l’IS, elle réalise une analyse à deux niveaux simultanément :

Niveau 1 : La SCI elle-même

- Statuts de la SCI (objet social, durée, pouvoirs du gérant)

- Bilan et compte de résultat des 3 derniers exercices (pour les SCI existantes)

- Capacité de la SCI à rembourser le prêt sur ses seuls revenus (loyers nets de charges)

- Projet d’investissement et sa viabilité

Niveau 2 : Les associés personnes physiques

- Revenus personnels des associés (salaires, BIC, revenus fonciers)

- Patrimoine des associés (résidence principale, épargne, autres investissements)

- Taux d’endettement personnel des associés

- Comportement bancaire des associés (pas de découverts, pas de crédits à la consommation excessifs)

La banque consolide les deux niveaux pour se faire une opinion globale sur le risque du dossier.

Ce que les banques regardent en priorité

Le ratio de couverture du service de la dette (DSCR)

Le DSCR (Debt Service Coverage Ratio) est le rapport entre les revenus nets de la SCI et ses charges de remboursement du prêt :

DSCR = Revenus locatifs nets de charges / Mensualités de prêt

Un DSCR > 1,2 (les revenus couvrent les mensualités à 120 %) est généralement requis. Un DSCR trop faible indique que la SCI ne peut pas s’autofinancer et dépend des apports des associés pour rembourser le prêt.

La solidité des associés

Même si la SCI est l’emprunteur, la banque analyse les associés comme si elle leur prêtait en direct. La caution personnelle est quasi-systématiquement demandée ce qui revient, en pratique, à consolider la solvabilité des associés dans l’analyse.

Le bilan de la SCI : la pièce centrale du dossier

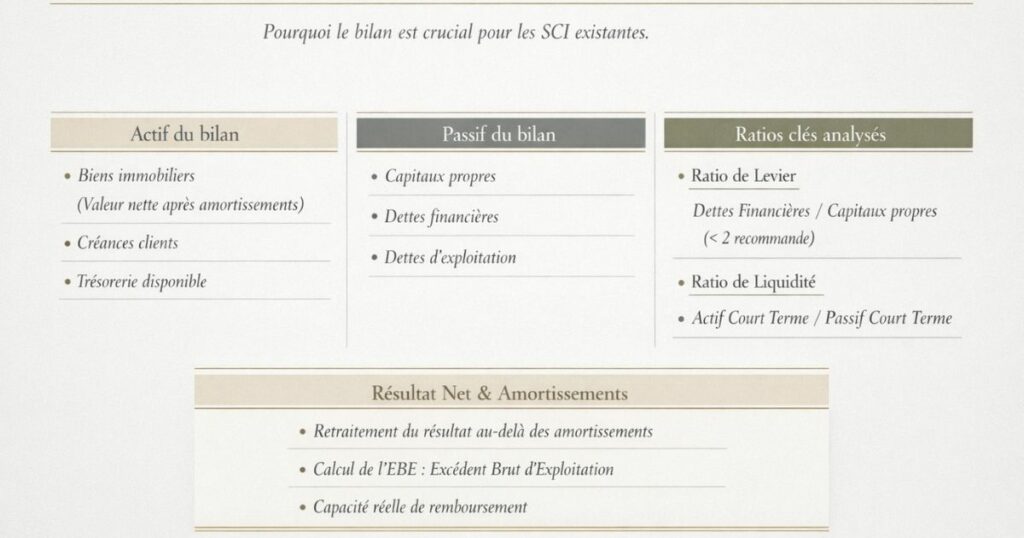

Pourquoi le bilan est crucial pour les SCI existantes

Pour une SCI qui a déjà une activité (au moins 1 exercice comptable complet), le bilan est la pièce maîtresse du dossier de financement. Les banques analysent :

L’actif du bilan :

- La valeur comptable des biens immobiliers détenus (prix d’acquisition moins amortissements cumulés)

- Les créances clients (loyers en cours de recouvrement)

- La trésorerie disponible

Le passif du bilan :

- Les capitaux propres (capital social + report à nouveau + résultat de l’exercice)

- Les dettes financières (emprunts en cours)

- Les dettes d’exploitation (fournisseurs, dettes fiscales et sociales)

Les ratios clés analysés par les banques :

Ratio de levier : Dettes financières / Capitaux propres

Un ratio trop élevé (dettes > 3× les capitaux propres) indique une SCI sur-endettée. Les banques apprécient un ratio < 2 pour un premier financement.

Ratio de liquidité : Actif court terme / Passif court terme

La SCI doit pouvoir faire face à ses obligations de court terme (loyers à payer aux prestataires, charges, remboursements mensuels) avec sa trésorerie disponible.

Le résultat net :

Si la SCI génère des pertes répétées (résultat comptable négatif avant amortissements), c’est un signal négatif pour la banque même si les pertes sont dues aux amortissements (logique pour une SCI à l’IS).

La nuance des amortissements :

En SCI à l’IS, les amortissements sont une charge comptable qui réduit le résultat net affiché au bilan mais ils ne représentent pas une sortie réelle de trésorerie. Les banques expérimentées en SCI retraitent le résultat pour ajouter les amortissements (EBE : Excédent Brut d’Exploitation) et évaluer la vraie capacité de remboursement.

La caution personnelle des associés : incontournable

Pourquoi les banques exigent systématiquement la caution personnelle

En théorie, la SCI à l’IS est une personne morale distincte de ses associés le patrimoine personnel des associés ne devrait pas être engagé pour les dettes de la SCI. En pratique, les banques refusent quasi-systématiquement de prêter à une SCI à l’IS sans caution personnelle de ses associés.

La raison est simple : la SCI d’investissement immobilier résidentiel n’a généralement pas de revenus autonomes suffisants pour rassurer une banque. Les loyers dépendent de la qualité des locataires, de la vacance locative et de l’état du marché tous des facteurs incertains. La caution personnelle des associés fournit à la banque un filet de sécurité sur des revenus et un patrimoine plus prévisibles.

Les types de caution

La caution simple :

La banque doit d’abord tenter de recouvrer la dette auprès de la SCI avant de se retourner contre le(s) associé(s) caution.

La caution solidaire :

La banque peut se retourner directement contre les associés cautions sans avoir à poursuivre la SCI d’abord. C’est la forme la plus contraignante pour les associés et c’est celle que les banques exigent le plus souvent.

Le cautionnement limité ou illimité :

La caution peut être limitée à un montant précis (par exemple, 100 % du montant du prêt) ou illimitée (ce qui est à éviter absolument la banque peut se retourner contre vous pour l’intégralité des engagements de la SCI, quels qu’ils soient).

Notre conseil : ne jamais signer une caution illimitée. Exigez toujours que la caution soit limitée au montant du prêt accordé (voire au capital restant dû), avec une durée définie. Ces conditions sont négociables dans le cadre du montage du financement.

L’impact de la caution sur votre situation personnelle

La caution personnelle que vous donnez à votre SCI à l’IS est un engagement hors bilan pour vous personnellement. Elle n’apparaît pas dans votre bilan personnel mais elle est prise en compte par les banques lors de l’analyse de votre situation globale pour de futurs prêts.

Ce que les banques voient : quand une banque analyse votre dossier pour un prêt personnel futur (résidence principale, autre investissement), elle peut demander la liste de vos cautions en cours. Une caution importante au profit d’une SCI peut réduire votre capacité d’emprunt personnelle.

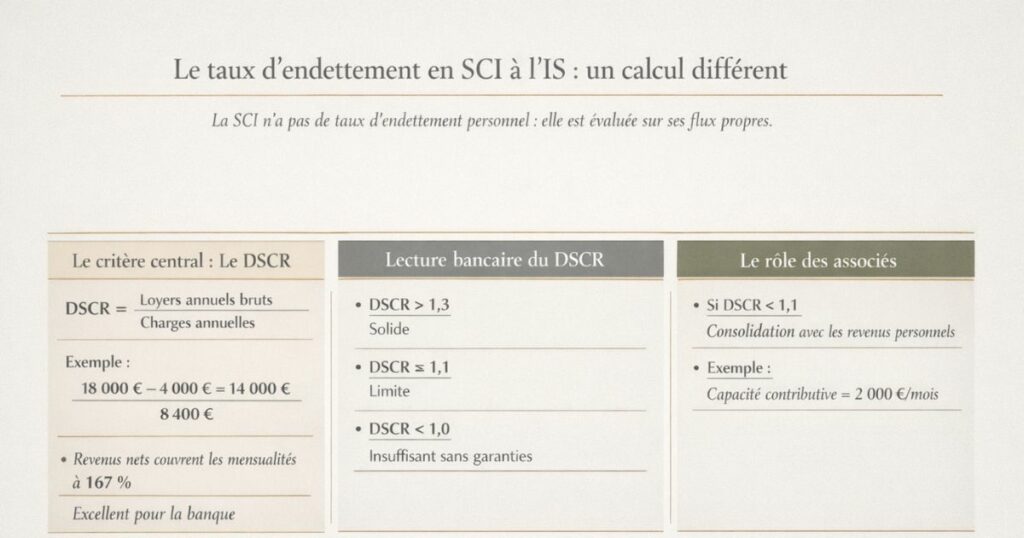

Le taux d’endettement en SCI à l’IS : un calcul différent

La SCI n’a pas de « taux d’endettement » au sens personnel

Pour un particulier qui emprunte en nom propre, le taux d’endettement est simple : toutes les mensualités de crédit / revenus bruts mensuels < 35 %.

Pour une SCI à l’IS, le raisonnement est différent car la SCI est une personne morale avec ses propres flux financiers.

Le critère central de la SCI : le DSCR

Plutôt que de calculer un taux d’endettement au sens traditionnel, les banques calculent la capacité de la SCI à rembourser ses dettes depuis ses propres revenus :

DSCR = (Loyers annuels bruts − Charges annuelles de la SCI) / (Mensualité annuelle du prêt)

Exemple :

- Loyers annuels bruts : 18 000 € (3 appartements à 500 €/mois)

- Charges annuelles (taxe foncière, charges copro, assurance, entretien) : − 4 000 €

- Revenus nets disponibles pour le remboursement : 14 000 €

- Mensualités annuelles du nouveau prêt : 8 400 €/an (700 €/mois)

- DSCR = 14 000 / 8 400 = 1,67

Un DSCR de 1,67 signifie que les revenus nets de la SCI couvrent les mensualités à 167 % excellent pour la banque.

Le rôle des associés dans le calcul de la solvabilité globale

Si le DSCR de la SCI seule est insuffisant (< 1,1), la banque peut compléter l’analyse en intégrant les revenus personnels des associés cautions dans une vision consolidée.

Consolidation de la solvabilité :

- Revenus personnels de l’associé A (salaire) : 4 000 €/mois

- Charges personnelles de l’associé A (loyer RP, crédits) : − 2 000 €/mois

- Capacité contributive de l’associé A : 2 000 €/mois

- Cette capacité peut « sécuriser » la banque si le DSCR de la SCI seule est limite

Les conditions de financement : apport, taux, durée

L’apport : plus exigeant qu’en nom propre

Les banques exigent généralement un apport plus élevé pour les SCI à l’IS que pour les financements en nom propre.

Les ordres de grandeur en 2026 :

- Financement en nom propre : apport minimum = frais de notaire (7-8 %) pour les bons profils

- Financement en SCI à l’IS : apport minimum généralement de 20 à 30 % du prix d’acquisition (hors frais de notaire)

Pourquoi cette exigence supérieure ?

La banque dispose de moins de visibilité sur la solvabilité d’une personne morale que sur celle d’un particulier. Un apport plus important réduit son risque en cas de défaut et signale le sérieux des associés.

Exception : pour les SCI à l’IS avec plusieurs exercices comptables positifs, un bon bilan et des associés avec des revenus solides, l’apport requis peut être ramené à 10-15 %. Mais c’est la condition « premium » réservée aux dossiers solides.

Le taux d’intérêt : légèrement supérieur

Les prêts accordés aux SCI à l’IS sont généralement accordés à des taux légèrement supérieurs aux taux consentis aux particuliers de l’ordre de 0,1 à 0,4 point supplémentaire.

Cette majoration reflète le risque perçu supérieur par la banque (personne morale moins transparente qu’un particulier, risque de gestion).

Illustration :

- Taux moyen pour un particulier (bon profil) en 2026 : 3,26 % sur 20 ans

- Taux moyen pour une SCI à l’IS (bon dossier) : 3,40 à 3,70 % sur 20 ans

Sur 100 000 € sur 20 ans, 0,3 point de taux supplémentaire représente environ 3 000 € d’intérêts supplémentaires un coût relativement faible par rapport aux avantages fiscaux de la SCI à l’IS.

La durée du prêt

Les prêts immobiliers en SCI à l’IS sont généralement accordés pour les mêmes durées qu’en nom propre (15 à 25 ans). Certaines banques limitent à 20 ans pour les SCI à l’IS, d’autres acceptent 25 ans pour les dossiers solides.

L’assurance emprunteur

Pour un prêt en SCI à l’IS, l’assurance emprunteur porte sur les associés cautions (les personnes physiques qui se portent caution solidaire) pas sur la SCI elle-même (une personne morale ne peut pas être assurée en décès/invalidité).

Les primes d’assurance emprunteur sont donc calculées sur l’âge et l’état de santé des associés cautions comme pour un prêt en nom propre.

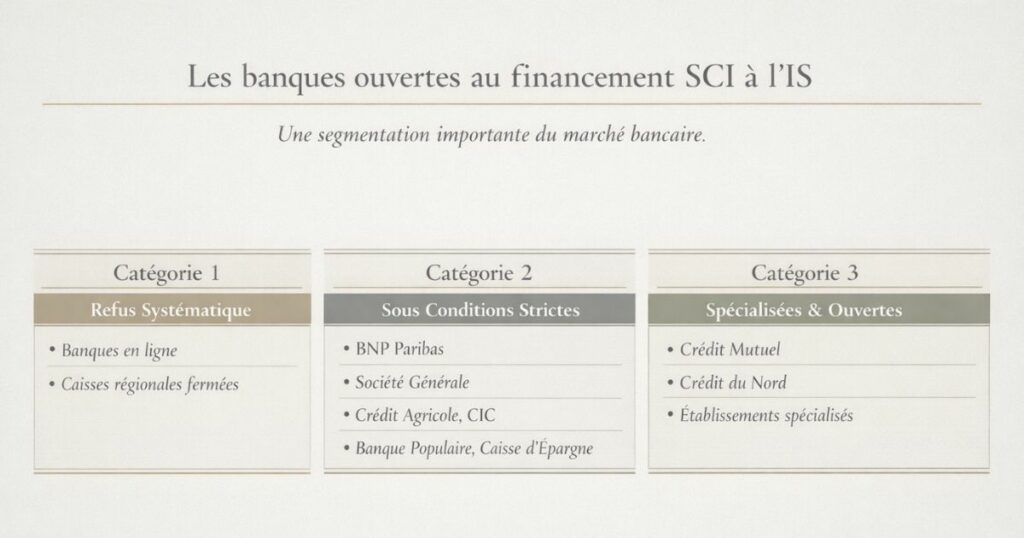

Les banques ouvertes au financement SCI à l’IS

Une segmentation importante du marché bancaire

Toutes les banques ne sont pas égales face aux dossiers de SCI à l’IS. Il existe trois catégories :

Catégorie 1 : Les banques qui refusent systématiquement les SCI à l’IS

Certaines banques notamment certaines banques en ligne (100 % numériques) et des caisses régionales ont une politique interne de refus systématique des SCI à l’IS, quel que soit le dossier. Passer du temps avec ces banques est inutile.

Catégorie 2 : Les banques qui acceptent sous conditions strictes

La majorité des grandes banques (BNP Paribas, Société Générale, LCL, Crédit Agricole selon les caisses régionales, CIC, Banque Populaire, Caisse d’Épargne) acceptent les SCI à l’IS sous des conditions spécifiques : bilan existant, apport significatif, caution solidaire des associés, DSCR satisfaisant.

Catégorie 3 : Les banques spécialisées ou ouvertes aux montages SCI

Certains établissements sont reconnus pour leur expertise et leur ouverture aux SCI à l’IS : certaines caisses régionales du Crédit Mutuel, certaines agences du Crédit du Nord, ou des établissements spécialisés en financement professionnel et structuré.

Comment identifier les bonnes banques pour votre dossier SCI

La meilleure méthode est de travailler avec un courtier en crédit spécialisé en SCI qui connaît, à l’instant T, quelles banques sont ouvertes aux SCI à l’IS et quelles sont leurs conditions actuelles. Les politiques bancaires changent régulièrement une information de marché de 6 mois peut être obsolète.

En l’absence de courtier, vous pouvez :

- Contacter directement les services « entreprises » ou « professionnels » des grandes banques (les SCI à l’IS sont traitées comme des personnes morales, donc par les équipes entreprises plutôt que les équipes particuliers)

- Vous appuyer sur le réseau de votre expert-comptable (qui connaît souvent les banques ouvertes à ses clients SCI)

Le cas de la SCI à l’IS récente (moins de 3 ans)

Le problème des SCI sans historique comptable

Une SCI à l’IS récemment créée (moins de 3 ans, ou même moins d’1 an) pose un problème spécifique pour le financement : elle n’a pas d’historique comptable. Sans bilan, sans compte de résultat, la banque ne peut pas analyser la santé financière de la SCI.

Les solutions pour les SCI récentes :

Solution 1 : S’appuyer sur les revenus et le patrimoine personnels des associés

En l’absence de bilan SCI, la banque analyse principalement les revenus et le patrimoine personnels des associés. La solvabilité des associés compense l’absence d’historique de la SCI. Cette approche fonctionne si les associés ont des revenus solides et un faible taux d’endettement personnel.

Solution 2 : Présenter un business plan de la SCI

Un business plan détaillé (plan de financement, simulations de loyers, analyse du marché locatif local) permet à la banque d’évaluer la viabilité économique du projet. Ce document doit être réalisé avec l’aide de l’expert-comptable de la SCI.

Solution 3 : Augmenter l’apport pour rassurer la banque

Un apport plus important (30 à 40 % du prix d’acquisition) réduit le risque de la banque et peut compenser l’absence d’historique. C’est souvent la condition posée pour les SCI récentes.

Solution 4 : Apporter une garantie hypothécaire sur un bien existant

Si les associés possèdent d’autres biens immobiliers libres de toute hypothèque, ils peuvent les apporter en garantie du prêt de la SCI. Cette hypothèque additionnelle rassure la banque.

Le délai pour avoir un bilan « utile »

Un premier bilan est disponible après le premier exercice comptable complet (12 mois). Pour être vraiment utile dans un dossier bancaire, la SCI doit idéalement présenter 2 à 3 exercices avec des résultats positifs (hors amortissements). Ce qui signifie qu’une SCI créée en 2026 aura un dossier bancaire significativement plus fort en 2028-2029 qu’aujourd’hui.

Stratégie recommandée : si vous envisagez d’investir en SCI à l’IS, créez la SCI avec un premier apport en capital conséquent (capital social d’au moins 10 000 €), réalisez une première acquisition avec un bon apport, et attendez 2-3 exercices comptables positifs avant de solliciter un financement important.

Optimiser son dossier de financement SCI à l’IS

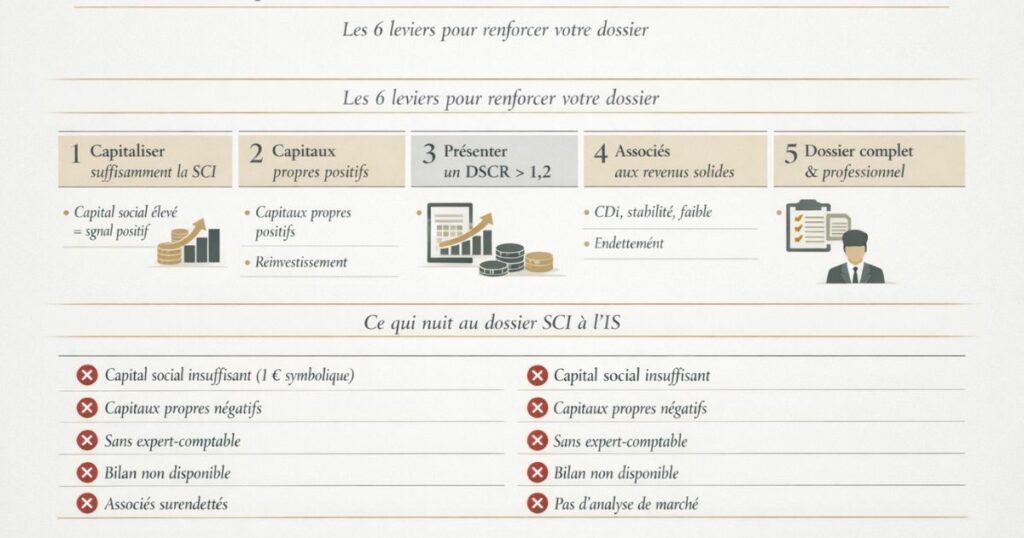

Les 6 leviers pour renforcer votre dossier

Levier 1 : Capitaliser suffisamment la SCI

Un capital social élevé est un signal positif pour les banques. Il montre l’engagement des associés et améliore les capitaux propres du bilan. Pour une SCI d’investissement immobilier, un capital social de 10 000 à 50 000 € est souvent plus rassurant que le minimum légal (1 €).

Levier 2 : Maintenir des capitaux propres positifs et en croissance

Si la SCI a déjà des exercices comptables, assurez-vous que les capitaux propres sont positifs et en progression. Des capitaux propres négatifs (pertes accumulées dépassant le capital) sont rédhibitoires pour la banque.

Levier 3 : Présenter un DSCR > 1,2 sur l’opération projetée

Avant de solliciter la banque, calculez le DSCR de l’opération projetée. Si le DSCR est inférieur à 1,2, cherchez à l’améliorer : augmenter l’apport (réduire les mensualités), trouver un bien avec un loyer supérieur, ou allonger la durée du prêt.

Levier 4 : Avoir des associés aux revenus solides

Les revenus personnels des associés cautions sont analysés comme un filet de sécurité. Des associés en CDI avec des revenus stables et un taux d’endettement personnel faible renforcent significativement le dossier SCI.

Levier 5 : Constituer un dossier complet et professionnel

Le dossier de financement SCI à l’IS doit inclure : statuts de la SCI, PV d’assemblée générale (pour les SCI existantes), bilans et comptes de résultat des 3 derniers exercices (signés par l’expert-comptable), liasse fiscale, justificatifs de revenus des associés, présentation du projet (localisation, loyer attendu, demande locative), simulation du DSCR.

Levier 6 : Anticiper avec le bon interlocuteur bancaire

Allez directement au service « Entreprises » ou « Professionnels » de la banque pas au conseiller particulier. Les SCI à l’IS sont traitées comme des entreprises ; les conseillers particuliers n’ont souvent pas les compétences ni les délégations pour traiter ces dossiers.

Ce qui nuit au dossier SCI à l’IS

❌ Capital social insuffisant (1 € symbolique)

❌ Capitaux propres négatifs ou en baisse

❌ SCI sans expert-comptable (pas de comptabilité certifiée)

❌ Bilan non disponible (SCI trop récente)

❌ Associés avec un fort taux d’endettement personnel

❌ Projet sans analyse de marché locatif locale

L’approche Vestae sur le financement en SCI à l’IS

Notre positionnement sur la SCI à l’IS

Chez Vestae, nous rencontrons fréquemment des clients qui envisagent d’investir en SCI à l’IS attirés par les avantages fiscaux de l’amortissement et de l’accumulation de trésorerie dans la structure. Notre rôle est de les aider à comprendre que le financement en SCI à l’IS est un exercice plus exigeant que le financement en nom propre et que cette exigence supplémentaire doit être anticipée dès la phase de constitution de la SCI.

Ce que nous observons sur nos marchés

La SCI à l’IS est pertinente pour :

- Les investisseurs qui ont déjà 3 à 5 biens en nom propre et cherchent à accélérer la constitution de patrimoine avec l’amortissement

- Les investisseurs avec une TMI élevée (41 %+) pour qui l’amortissement génère une économie fiscale significative

- Les investisseurs qui veulent préparer une transmission de patrimoine à long terme

La SCI à l’IS est moins adaptée pour :

- Le premier ou deuxième investissement (le financement est plus difficile, les avantages fiscaux moins immédiats)

- Les investisseurs avec peu de capital disponible (l’apport requis est plus élevé)

- Les investisseurs qui souhaitent revendre rapidement (la plus-value IS est moins favorable que la plus-value immobilière avec abattements pour durée de détention)

Notre processus concret

Quand un client souhaite investir en SCI à l’IS sur nos marchés, nous procédons systématiquement en 4 étapes :

Étape 1 : Validation de la pertinence de la SCI à l’IS

Avant tout, nous demandons à notre réseau d’experts-comptables partenaires de confirmer que la SCI à l’IS est bien la structure optimale pour ce client en tenant compte de sa situation fiscale, de son patrimoine existant et de ses objectifs à long terme.

Étape 2 : Anticipation du financement dès la création de la SCI

Nous conseillons à nos clients de capitaliser correctement leur SCI (capital social ≥ 10 000 €) et de préparer dès la création les documents qui constitueront leur dossier bancaire futur.

Étape 3 : Orientation vers un courtier spécialisé en SCI

Pour les dossiers SCI à l’IS, nous orientons systématiquement vers des courtiers partenaires spécialisés pas des courtiers généralistes. La connaissance des banques ouvertes aux SCI et des conditions actuelles est trop spécifique pour être laissée à un généraliste.

Étape 4 : Coordination avec l’expert-comptable pour le dossier bancaire

Le dossier de financement SCI à l’IS est préparé en collaboration entre notre équipe, le courtier et l’expert-comptable de la SCI. Un bilan certifié par un expert-comptable est infiniment plus persuasif pour une banque qu’un bilan « fait maison ».

En résumé

Le financement d’un investissement en SCI à l’IS est plus complexe que le financement en nom propre mais accessible si on connaît les règles du jeu. Ce qu’il faut retenir :

- La SCI à l’IS est une personne morale la banque l’analyse comme une entreprise, pas comme un particulier. L’analyse porte d’abord sur le bilan et le DSCR de la SCI, puis sur la solvabilité des associés cautions

- Le bilan de la SCI est la pièce centrale : capitaux propres, résultat, dettes financières. Les banques regardent 3 exercices comptables minimum pour les SCI existantes

- La caution solidaire des associés est quasi-systématique limitez toujours la caution au montant du prêt et exigez une durée définie, jamais de caution illimitée

- Le DSCR > 1,2 est le ratio clé : les revenus nets de la SCI doivent couvrir les mensualités à au moins 120 %

- L’apport est plus élevé qu’en nom propre : 20 à 30 % du prix pour les SCI récentes, parfois réduit à 10-15 % pour les SCI avec un bon historique

- Le taux d’intérêt est légèrement supérieur : +0,1 à +0,4 point par rapport au taux consenti à un particulier équivalent

- Toutes les banques n’acceptent pas les SCI à l’IS : identifier les établissements ouverts est le premier travail le courtier spécialisé est le meilleur allié pour cette étape

- Les SCI récentes (< 3 ans) ont un dossier plus difficile : compensez par un apport plus important, un business plan solide, et la solidité des revenus personnels des associés

- 6 leviers pour optimiser le dossier : capitalisation suffisante, capitaux propres positifs, DSCR > 1,2, associés aux revenus solides, dossier complet et professionnel, bon interlocuteur bancaire (service entreprises)

- Chez Vestae, nous intégrons la question du financement dès la création de la SCI et orientons vers des courtiers et experts-comptables spécialisés pour maximiser les chances de succès du dossier

Vous envisagez d’investir en SCI à l’IS dans le Grand Ouest et souhaitez être accompagné sur le financement ? Contactez Vestae, nous vous orientons vers nos partenaires courtiers spécialisés et experts-comptables pour préparer un dossier de financement optimal.