Quand un investisseur achète un bien qui nécessite des travaux, il se retrouve face à un problème de financement : comment payer les travaux ? Faut-il les payer cash sur ses économies, les inclure dans le crédit immobilier, ou contracter un prêt séparé ? Et si on les inclut dans le crédit, comment ça se passe concrètement avec la banque ?

Ces questions sont particulièrement importantes dans le contexte actuel de nombreux biens en zone secondaire (là où Vestae opère) nécessitent des travaux de rénovation, et les passoires thermiques à rénover (DPE F ou G) sont de plus en plus nombreuses sur le marché. Savoir financer les travaux de façon optimale est une compétence clé de l’investisseur locatif.

Peut-on inclure les travaux dans un crédit immobilier ?

La réponse courte : oui, sous conditions

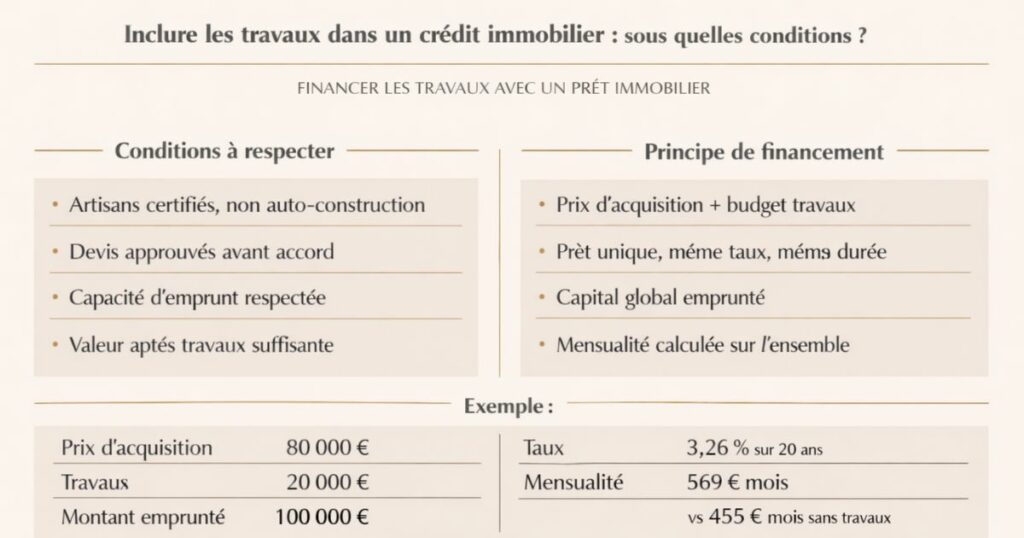

Oui, il est possible d’inclure des travaux dans un crédit immobilier à condition que les banques acceptent de les financer dans le cadre d’un prêt immobilier (et non d’un prêt à la consommation). Cette possibilité est ouverte pour les travaux qui affectent le bien immobilier financé, à condition que :

- Les travaux soient réalisés par des professionnels (artisans, entreprises du bâtiment) pas en auto-construction

- Des devis soient fournis à la banque avant l’accord de prêt

- Le montant total du crédit (acquisition + travaux) reste dans les limites de votre capacité d’emprunt

- La valeur du bien après travaux soit suffisante pour couvrir le crédit (loan-to-value acceptable pour la banque)

Ce que « inclure les travaux dans le crédit » signifie concrètement

En pratique, inclure des travaux dans un crédit immobilier signifie que le montant total emprunté comprend à la fois le prix d’acquisition et le budget travaux. L’ensemble est regroupé dans un seul prêt immobilier, au même taux et sur la même durée.

Exemple :

- Prix d’acquisition : 80 000 €

- Travaux : 20 000 €

- Montant total emprunté : 100 000 €

- Taux : 3,26 % sur 20 ans

- Mensualité : 569 €/mois (sur 100 000 €) vs 455 €/mois (sur 80 000 € sans travaux inclus)

Le crédit global acquisition + travaux : fonctionnement et conditions

Comment ça se passe avec la banque

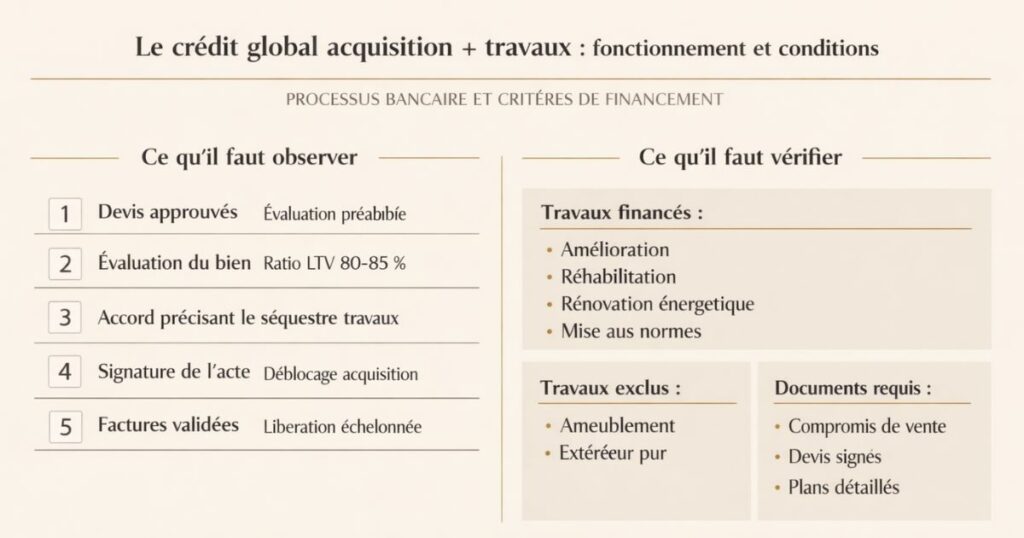

Quand vous sollicitez un crédit global pour l’acquisition et les travaux, la banque finance l’ensemble dans un seul prêt. Voici le processus :

Étape 1 : Les devis des artisans

La banque exige des devis d’artisans professionnels pour chiffrer les travaux. Ces devis doivent être fournis avant l’accord de prêt. La banque finance les travaux sur la base de ces devis pas sur une estimation approximative.

Étape 2 : L’évaluation du bien

La banque fait généralement estimer la valeur du bien après travaux (valeur vénale post-rénovation). C’est sur cette valeur que la banque calcule son ratio de couverture (LTV : loan-to-value). Si le crédit total (acquisition + travaux) représente plus de 80-85 % de la valeur après travaux, la banque peut être réticente.

Étape 3 : L’accord de prêt

La banque accorde le prêt en précisant que la partie travaux sera débloquée séparément de la partie acquisition.

Étape 4 : L’acte notarié

À la signature chez le notaire, la banque débloque la partie acquisition. La partie travaux reste sur un compte séquestre ou est débloquée progressivement sur présentation des factures.

Étape 5 : Le déblocage progressif des fonds travaux

Au fur et à mesure de l’avancement des travaux, vous présentez les factures à la banque qui débloque les fonds correspondants. Pendant cette période, vous payez des intérêts intercalaires sur les fonds débloqués.

Les conditions que les banques imposent

Les types de travaux financés dans un crédit immobilier :

- Travaux d’amélioration (rénovation de cuisine, SDB, installation électrique)

- Travaux de réhabilitation (remise en état général d’un bien dégradé)

- Travaux d’extension ou de surélévation

- Travaux de rénovation énergétique (isolation, changement de chauffage, fenêtres)

- Travaux de mise aux normes (électricité, plomberie)

Les types de travaux généralement exclus d’un crédit immobilier :

- Travaux d’ameublement et de décoration (meubles, rideaux)

- Gros électroménager non encastré

- Travaux de jardinage ou d’aménagement extérieur pur

La condition du professionnel :

La banque exige que les travaux soient réalisés par des professionnels facturés. Les travaux faits par l’investisseur lui-même (en « faisant soi-même ») ne peuvent pas être inclus dans un crédit immobilier sauf les fournitures, pas la main d’œuvre.

Ce que la banque exige comme documents

- Compromis de vente (pour l’acquisition)

- Devis signés des artisans (pour les travaux)

- Éventuellement : plans de travaux si la nature des travaux est structurelle

Le prêt travaux séparé : quand et comment ?

Le prêt travaux distinct du crédit immobilier

Alternativement à l’inclusion dans le crédit immobilier, l’investisseur peut contracter un prêt travaux séparé soit simultanément à l’acquisition, soit ultérieurement (si des travaux supplémentaires s’avèrent nécessaires après l’achat).

Les types de prêts travaux

Le prêt travaux immobilier (qualifié)

Si les travaux dépassent 75 000 € ou s’ils sont liés à un bien immobilier (affectation à l’immeuble), le prêt peut être qualifié de prêt immobilier plutôt que de crédit à la consommation. Dans ce cas :

- Taux proche du prêt immobilier classique (3-4 % en 2026)

- Durée jusqu’à 25 ans

- Les intérêts sont déductibles (revenus fonciers ou BIC)

Le crédit à la consommation classique

Pour des travaux inférieurs à 75 000 €, la banque peut proposer un crédit à la consommation :

- Taux plus élevé (4 à 8 % en 2026 selon le profil)

- Durée généralement limitée à 10-12 ans

- Les intérêts NE SONT PAS déductibles en revenus fonciers (car c’est un crédit à la consommation, pas un crédit immobilier)

Attention à la qualification : la distinction entre prêt immobilier et crédit à la consommation pour des travaux est importante fiscalement. Vérifiez avec votre banque et votre expert-comptable la qualification du prêt avant de signer.

Quand un prêt travaux séparé est-il pertinent ?

Cas 1 : Travaux découverts après l’acquisition

Vous avez acheté le bien avec un crédit immobilier standard, et des travaux imprévus s’avèrent nécessaires après l’acquisition (chauffe-eau qui lâche, travaux votés en copropriété). Un prêt travaux séparé est alors la solution logique.

Cas 2 : La banque refuse d’inclure les travaux dans le crédit principal

Si votre ratio d’endettement est déjà élevé ou si la banque juge le montant des travaux trop important par rapport à la valeur du bien, elle peut refuser d’inclure les travaux dans le crédit immobilier. Un prêt travaux séparé devient la solution de repli.

Cas 3 : Travaux réalisés progressivement sur plusieurs années

Si vous prévoyez de rénover le bien progressivement (une SDB la première année, la cuisine l’année suivante), des prêts travaux successifs peuvent être plus adaptés qu’un gros crédit global.

Le coût comparatif

Sur 20 000 € de travaux :

| Option | Taux | Durée | Mensualité | Coût total des intérêts |

|---|---|---|---|---|

| Inclus dans crédit immo (3,26 %) | 3,26 % | 20 ans | +114 €/mois | ~7 300 € |

| Prêt travaux immo (3,8 %) | 3,8 % | 15 ans | +147 €/mois | ~6 460 € |

| Crédit conso (6 %) | 6 % | 10 ans | +222 €/mois | ~6 640 € |

Sur 20 000 € de travaux, inclure les travaux dans le crédit immobilier à 3,26 % sur 20 ans génère des intérêts plus élevés en valeur absolue (7 300 € vs 6 460 € pour le prêt travaux à 3,8 % sur 15 ans) mais avec une mensualité plus faible qui améliore le cash-flow mensuel.

L’éco-Prêt à Taux Zéro (éco-PTZ) : le levier méconnu des investisseurs

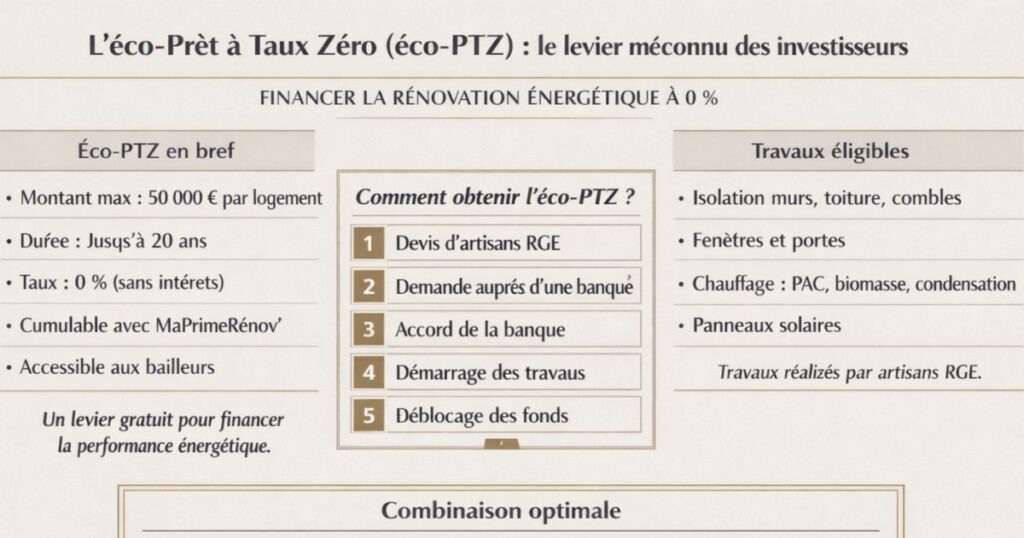

Qu’est-ce que l’éco-PTZ ?

L’éco-PTZ est un prêt sans intérêts (taux 0 %) destiné à financer des travaux de rénovation énergétique dans les logements anciens. Il est accessible aux propriétaires bailleurs depuis 2019.

Les caractéristiques de l’éco-PTZ en 2026

- Montant maximum : 50 000 € par logement

- Durée : jusqu’à 20 ans de remboursement

- Taux : 0 % (sans intérêts)

- Accessible aux bailleurs (propriétaires qui louent leur bien)

- Cumulable avec MaPrimeRénov’ et avec le crédit immobilier classique

Les travaux éligibles

L’éco-PTZ finance des travaux de rénovation énergétique dans des logements anciens (construction avant 1990 en général) :

- Isolation des murs (intérieur ou extérieur)

- Isolation de la toiture et des combles

- Remplacement des fenêtres et portes-fenêtres (double ou triple vitrage)

- Installation ou remplacement du système de chauffage (PAC, chaudière biomasse, chaudière à condensation)

- Installation de panneaux solaires thermiques

Conditions : les travaux doivent être réalisés par des artisans certifiés RGE (Reconnus Garants de l’Environnement).

Comment obtenir l’éco-PTZ

L’éco-PTZ s’obtient auprès d’une banque partenaire (la liste est disponible sur le site de l’ADEME). La demande doit être faite avant le démarrage des travaux. Le processus est :

- Demande de devis auprès d’artisans RGE

- Demande d’éco-PTZ auprès d’une banque partenaire avec les devis

- Accord de la banque

- Démarrage et réalisation des travaux

- Déblocage des fonds sur présentation des factures

L’éco-PTZ et le crédit immobilier : comment les combiner ?

L’éco-PTZ peut être contracté en complément du crédit immobilier d’acquisition. Dans ce cas, la banque qui accorde le crédit immobilier d’acquisition peut également accorder l’éco-PTZ ou vous pouvez le contracter dans une banque différente.

La combinaison optimale pour les travaux énergétiques :

- Crédit immobilier : finance l’acquisition et les travaux non-énergétiques

- Éco-PTZ : finance les travaux de rénovation énergétique (à 0 %)

- MaPrimeRénov’ : subvention qui réduit le reste à charge

- CEE : aide complémentaire sur certains postes

Exemple de financement combiné pour un T2 classé G :

- Prix d’acquisition : 75 000 €

- Travaux non-énergétiques (peinture, SDB) : 8 000 €

- Travaux énergétiques (chauffage + fenêtres) : 15 000 €

- Crédit immobilier : 83 000 € (acquisition + travaux non-énergétiques)

- Éco-PTZ : 15 000 € (travaux énergétiques, 0 %)

- MaPrimeRénov’ : − 5 500 € (subvention)

- Décaissement réel sur les travaux énergétiques : 9 500 € (remboursés sans intérêts sur 15 ans)

Le financement sur fonds propres : quand c’est la bonne option

Quand payer les travaux cash fait sens

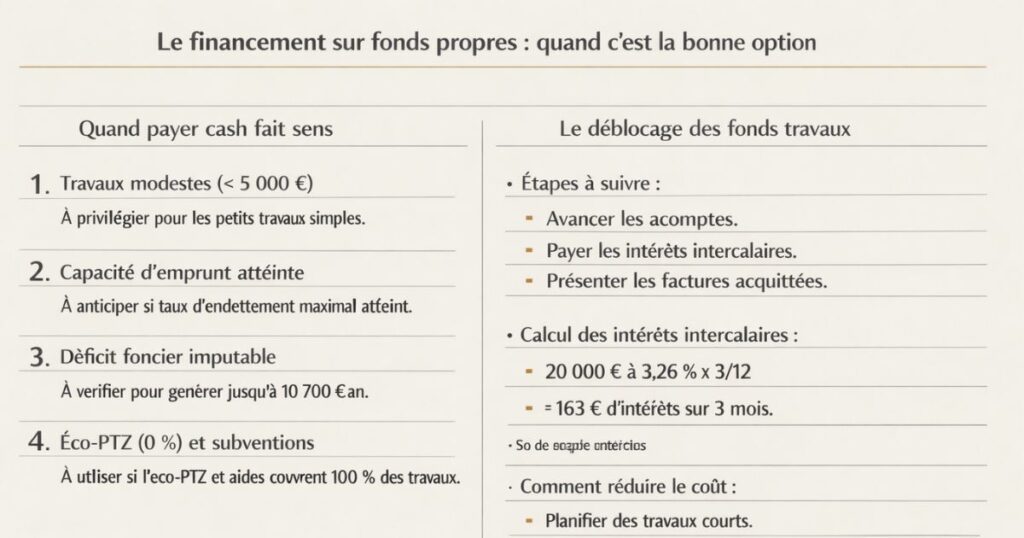

Malgré la disponibilité des crédits travaux et de l’éco-PTZ, il existe des cas où financer les travaux sur fonds propres (sans emprunt) est la meilleure option.

Cas 1 : Travaux modestes (< 5 000 €)

Pour de petits travaux de rafraîchissement (peinture, petite plomberie, mobilier LMNP), les frais de dossier et les intérêts d’un crédit dédié ne sont pas justifiés. Le financement cash est plus simple et moins coûteux.

Cas 2 : Vous avez atteint votre capacité d’emprunt maximum

Si votre taux d’endettement ne permet pas d’inclure les travaux dans un crédit supplémentaire, les fonds propres sont la seule option. C’est l’une des raisons pour lesquelles Vestae recommande de toujours conserver une épargne de précaution suffisante (au moins 10 000-15 000 €) au-delà de l’apport immobilier.

Cas 3 : Les travaux génèrent un déficit foncier immédiatement imputable

En revenus fonciers (location nue), les travaux de réparation et d’entretien payés en cash (non financés par un crédit) génèrent un déficit foncier imputable sur le revenu global dans la limite de 10 700 €/an (voire 21 400 € pour les travaux de rénovation énergétique). Ce déficit foncier réduit vos autres revenus imposables ce qui peut être plus avantageux que le crédit selon votre TMI.

Cas 4 : Vous bénéficiez de l’éco-PTZ (0 %) et de MaPrimeRénov’

Si les travaux sont entièrement couverts par l’éco-PTZ à 0 % et des subventions, il n’y a aucun intérêt à payer des intérêts sur un crédit supplémentaire. L’éco-PTZ est déjà gratuit combiner avec un crédit immobilier standard ajouterait des intérêts sans nécessité.

La problématique du déblocage des fonds travaux

Le déblocage progressif : la contrainte pratique

Quand les travaux sont inclus dans le crédit immobilier (ou dans un prêt travaux dédié), les fonds sont débloqués progressivement sur présentation des factures pas en une seule fois à la signature du notaire.

Ce que cela signifie pratiquement :

1. Vous devez avancer les fonds

L’artisan peut vous demander un acompte avant de démarrer les travaux (généralement 30 % du devis). Si la banque n’t pa encore débloqué les fonds correspondants, vous devez avancer cet acompte sur vos fonds propres.

2. Les intérêts intercalaires

Pendant la période entre le premier déblocage (pour l’acquisition) et le déblocage complet (après la fin des travaux), vous payez des intérêts intercalaires sur le capital déjà débloqué. Ces intérêts s’ajoutent au coût total du financement.

3. La banque vérifie l’avancement des travaux

Pour débloquer les fonds, la banque exige généralement des factures acquittées (avec la mention « payé » ou « solde de tout compte ») de la part des artisans. Certaines banques peuvent également demander un état d’avancement des travaux ou une attestation d’un maître d’œuvre.

Les intérêts intercalaires : combien ça coûte ?

Calcul des intérêts intercalaires :

Sur un prêt de 100 000 € (80 000 € acquisition + 20 000 € travaux), si les travaux durent 3 mois après la signature notariale :

- À la signature : 80 000 € débloqués → intérêts intercalaires sur 80 000 € pendant 3 mois

- Fin mois 1 : 5 000 € supplémentaires débloqués → intérêts sur 85 000 €

- Fin mois 2 : 10 000 € supplémentaires débloqués → intérêts sur 95 000 €

- Fin mois 3 : 5 000 € finaux débloqués → crédit totalement débloqué, remboursement normal commence

Estimation des intérêts intercalaires sur 3 mois pour la partie travaux (20 000 €) à 3,26 % :

20 000 × 3,26 % × (3/12) = environ 163 € d’intérêts intercalaires

Ce montant est modeste sur une courte période mais il s’ajoute au coût total du financement.

Comment minimiser les intérêts intercalaires

- Planifier les travaux pour qu’ils soient les plus courts possible après l’acquisition

- Débloquer les fonds le plus rapidement possible en fournissant les factures à la banque sans délai

- Négocier avec l’artisan pour des paiements en fin de travaux plutôt qu’en acomptes progressifs

Les banques et leur approche du financement travaux locatif

La position des banques en 2026

Les banques ont adopté des positions variables sur le financement des travaux dans le cadre de l’investissement locatif. Après le resserrement des conditions de crédit de 2022-2024, les conditions se sont légèrement assouplies en 2025-2026 mais les banques restent sélectives.

Ce qui facilite l’obtention d’un financement travaux

1. Des devis professionnels précis et signés

Rien ne bloque plus un dossier de financement travaux que des estimations vagues. La banque a besoin de chiffres précis : devis d’artisan avec SIRET, description des travaux, montant TTC, délai d’exécution.

2. Un LTV raisonnable après travaux

Le ratio loan-to-value (crédit total / valeur du bien après travaux) doit rester dans des limites acceptables pour la banque généralement 80-90 % maximum. Si votre crédit représente 95 % de la valeur post-travaux, la banque sera réticente.

3. Un taux d’endettement respecté

Même avec les travaux inclus, votre taux d’endettement doit rester dans les limites HCSF (35 % des revenus bruts). La méthode différentielle peut vous aider si elle est appliquée par la banque.

4. Un apport en cash pour une partie des travaux

Certaines banques préfèrent financer 70-80 % des travaux et vous demander de financer le reste sur vos fonds propres. Avoir une épargne résiduelle vous permet d’absorber cette quote-part.

Les différences entre banques sur le financement travaux

Les banques régionales (Crédit Agricole, Caisse d’Épargne, Banque Populaire) ont généralement une meilleure connaissance des marchés locaux et une plus grande souplesse sur le financement travaux que les banques nationales. Elles sont souvent plus à l’aise avec des projets de rénovation dans les zones secondaires.

Le rôle du courtier :

Un courtier spécialisé en investissement locatif connaît les politiques de chaque banque sur le financement travaux. Il peut orienter votre dossier vers la banque la plus susceptible de financer votre projet un gain de temps considérable.

Le calcul de rentabilité selon la modalité de financement choisie

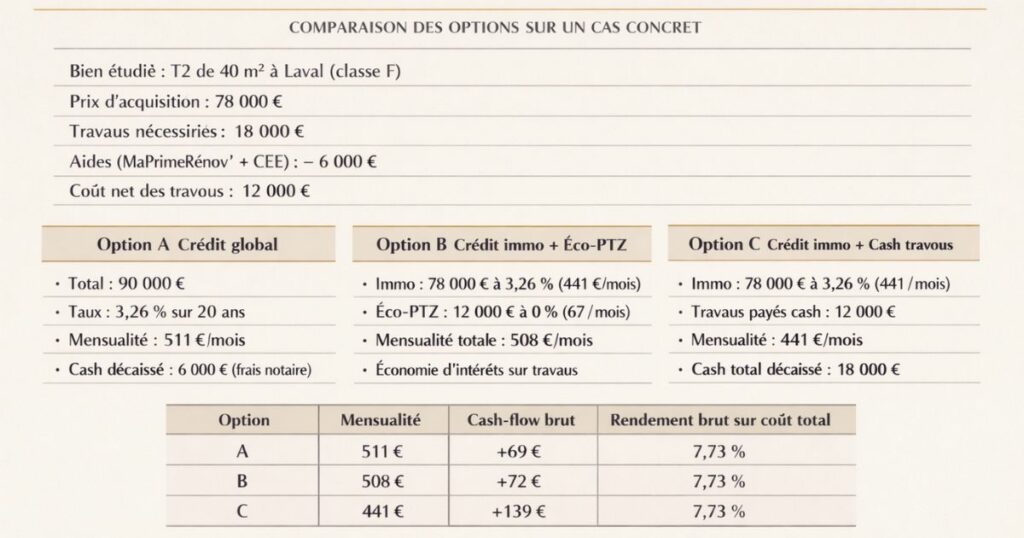

La comparaison des options sur un cas concret

Bien : T2 de 40 m² à Laval, classé F

- Prix d’acquisition : 78 000 €

- Travaux nécessaires (rénovation + amélioration DPE) : 18 000 €

- MaPrimeRénov’ + CEE estimés : − 6 000 €

- Coût travaux nets d’aides : 12 000 €

Option A : Crédit global (acquisition + travaux nets d’aides)

- Crédit total : 78 000 + 12 000 = 90 000 €

- Taux : 3,26 % sur 20 ans

- Mensualité : 511 €/mois

- Cash décaissé : frais de notaire (~6 000 €)

Option B : Crédit immobilier (acquisition) + éco-PTZ (travaux énergétiques)

- Crédit immobilier : 78 000 € à 3,26 % sur 20 ans → mensualité 441 €/mois

- Éco-PTZ : 12 000 € à 0 % sur 15 ans → mensualité 67 €/mois

- Mensualité totale : 508 €/mois (quasi identique à l’option A mais économie d’intérêts)

Option C : Crédit immobilier (acquisition) + fonds propres (travaux)

- Crédit immobilier : 78 000 € à 3,26 % sur 20 ans → mensualité 441 €/mois

- Cash décaissé pour travaux nets d’aides : 12 000 €

- Mensualité : 441 €/mois (la plus basse)

- Cash total décaissé : 18 000 € (frais de notaire + travaux nets)

L’impact sur le rendement

Loyer mensuel post-rénovation : 580 €

| Option | Mensualité crédit(s) | Cash-flow mensuel brut | Rendement sur coût total |

|---|---|---|---|

| A : Global 90 000 € | 511 € | +69 € | 7,73 % brut |

| B : Immo + éco-PTZ | 508 € | +72 € | 7,73 % brut |

| C : Immo + cash travaux | 441 € | +139 € | 7,73 % brut |

Note : le rendement brut sur coût total est identique dans les 3 cas car il est calculé sur le même coût total d’acquisition + travaux nets d’aides (90 000 €). Ce qui diffère, c’est la mensualité et le cash-flow mensuel.

La conclusion financière :

- L’Option C (fonds propres pour les travaux) donne le meilleur cash-flow mensuel (+139 € vs +69-72 €) mais immobilise 12 000 € de cash que vous auriez pu investir ailleurs

- L’Option B (éco-PTZ à 0 %) donne la même mensualité que l’option A mais économise les intérêts sur les travaux c’est souvent la combinaison optimale

- L’Option A est la plus simple à monter mais coûte des intérêts sur les travaux énergétiques que l’éco-PTZ aurait financés gratuitement

Les erreurs fréquentes sur le financement des travaux

Erreur 1 : Sous-estimer le budget travaux dans la demande de crédit

Si vous demandez à la banque un crédit pour 10 000 € de travaux et que les travaux coûtent finalement 18 000 €, vous devrez financer les 8 000 € supplémentaires sur vos fonds propres ou contracter un crédit supplémentaire dans des conditions moins favorables et souvent en urgence.

La solution : prévoyez une marge de 15-20 % sur le devis des artisans dans votre demande de crédit. La banque finance ce que vous demandez pas ce que les artisans facturent finalement.

Erreur 2 : Oublier de déposer la demande d’éco-PTZ AVANT les travaux

L’éco-PTZ doit être demandé avant le démarrage des travaux. Si vous démarrez les travaux avant d’avoir obtenu l’éco-PTZ, vous perdez le droit à ce financement les banques ne financent pas des travaux déjà réalisés.

La solution : dès que vous avez les devis d’artisans, déposez simultanément votre demande de crédit immobilier ET votre demande d’éco-PTZ.

Erreur 3 : Utiliser un crédit à la consommation pour des travaux importants

Un crédit à la consommation pour des travaux de 15 000 € peut sembler plus simple à obtenir mais il coûte plus cher (taux 5-8 % vs 3,26 % pour un crédit immobilier) et les intérêts ne sont pas déductibles fiscalement.

La solution : pour des travaux liés à un bien immobilier locatif, privilégiez systématiquement le crédit immobilier ou l’éco-PTZ plutôt que le crédit à la consommation.

Erreur 4 : Ne pas prévoir l’avance de trésorerie pour les acomptes

Même si la banque finance les travaux, les artisans demandent souvent des acomptes de 30-50 % avant de démarrer. Si vous n’avez pas la trésorerie pour avancer ces acomptes, le chantier peut être retardé.

La solution : prévoyez toujours 5 000 à 10 000 € de trésorerie disponible pour les acomptes artisans, indépendamment de votre financement bancaire.

Erreur 5 : Oublier les intérêts intercalaires dans le calcul de rendement

Les intérêts intercalaires pendant la période de réalisation des travaux (généralement 2 à 6 mois) sont un coût réel qui réduit marginalement le rendement. Sur des travaux importants (20 000 €+), ils peuvent représenter 200 à 600 €.

La solution : intégrez une provision de 2-3 % du montant des travaux pour les intérêts intercalaires dans votre simulation de rendement.

Erreur 6 : Commencer les travaux avant la signature chez le notaire

Certains vendeurs acceptent que l’acheteur accède au bien avant la signature notariale pour préparer les travaux. Si vous démarrez des travaux dans un bien qui ne vous appartient pas encore et que la vente ne se conclut pas, vous avez un problème.

La solution : ne commencez jamais de travaux avant la signature de l’acte authentique chez le notaire, même si le vendeur y consent.

La stratégie Vestae sur le financement des travaux

Notre approche systématique

Dans toutes les opérations que nous accompagnons dans le Grand Ouest, le financement des travaux est une composante intégrée de notre réflexion dès le sourcing du bien pas une question traitée en dernier.

La grille de décision Vestae sur le financement des travaux

Travaux < 5 000 € : financement sur fonds propres, pas de crédit dédié. Simple, pas de frais de dossier.

Travaux de 5 000 à 15 000 €, essentiellement énergétiques : éco-PTZ 0 % (financement gratuit) + MaPrimeRénov’ (réduction du reste à charge). Optimal.

Travaux de 5 000 à 15 000 €, mixtes (énergétiques + non-énergétiques) : crédit global (acquisition + travaux) ou crédit immobilier + éco-PTZ pour la partie énergétique. Dépend de la complexité souhaitée.

Travaux > 15 000 €, dont une part significative est énergétique : crédit global pour les travaux non-énergétiques + éco-PTZ pour les travaux énergétiques + MaPrimeRénov’ en subvention. C’est la combinaison que nous recommandons le plus souvent.

Ce que nous vérifions systématiquement

1. Éligibilité des artisans à la certification RGE

Pour déclencher l’éco-PTZ et MaPrimeRénov’, les artisans doivent être RGE. Nous travaillons exclusivement avec des artisans partenaires certifiés RGE sur nos marchés.

2. Dépôt de la demande d’éco-PTZ AVANT le démarrage

Nous coordonnons avec nos clients et leur courtier pour que la demande d’éco-PTZ soit déposée et accordée avant le premier jour de chantier.

3. Simulation des aides avant l’offre d’achat

Pour chaque bien nécessitant des travaux énergétiques, nous simulons les aides disponibles (MaPrimeRénov’, CEE, éco-PTZ) et les intégrons dans le calcul de rendement sur coût total net d’aides.

4. Marge de sécurité de 15 % sur les travaux

Dans nos simulations présentées aux clients, nous prévoyons systématiquement une marge de 15 % sur le budget travaux pour absorber les aléas sans surprendre l’investisseur.

En résumé

Financer les travaux dans le cadre d’un investissement locatif est une décision qui mérite autant de réflexion que le financement de l’acquisition elle-même. Ce qu’il faut retenir :

- Oui, les travaux peuvent être inclus dans le crédit immobilier à condition d’avoir des devis professionnels, de respecter le LTV et le taux d’endettement

- Le crédit global (acquisition + travaux) est la solution la plus simple mais pas toujours la plus optimale

- Le prêt travaux séparé est utile pour des travaux imprévus ou quand la banque refuse d’inclure dans le crédit principal mais coûte plus cher en intérêts si c’est un crédit conso

- L’éco-PTZ est le meilleur outil pour financer les travaux de rénovation énergétique : 0 % d’intérêts, 50 000 € maximum, 20 ans de remboursement, cumulable avec MaPrimeRénov’

- Les fonds propres sont pertinents pour des travaux modestes (< 5 000 €) ou pour améliorer le cash-flow mensuel quand la capacité d’emprunt est déjà utilisée

- Le déblocage progressif des fonds travaux génère des intérêts intercalaires et nécessite une trésorerie disponible pour les acomptes artisans

- La combinaison optimale pour des travaux mixtes importants : crédit immobilier (acquisition + travaux non-énergétiques) + éco-PTZ (travaux énergétiques) + MaPrimeRénov’ (subvention) + CEE

- 7 erreurs fréquentes : sous-estimer le budget, oublier l’éco-PTZ avant les travaux, crédit conso pour des travaux importants, pas de trésorerie pour les acomptes, oublier les intérêts intercalaires, commencer avant la signature notariale

- Les banques régionales sont souvent plus souples que les banques nationales sur le financement travaux locatif le courtier spécialisé est votre meilleur allié

- La stratégie Vestae : éco-PTZ systématique pour les travaux énergétiques, simulation des aides avant l’offre, marge de 15 % sur le budget travaux, artisans RGE partenaires

Vous préparez un investissement locatif avec travaux dans le Grand Ouest et souhaitez un accompagnement complet incluant le financement ? Contactez Vestae, nous coordonnons la stratégie d’acquisition, de financement et de rénovation de A à Z.