Les résidences étudiantes gérées sont l’un des produits d’investissement immobilier les plus souvent mal compris. D’un côté, les promoteurs et les commerciaux qui les vendent mettent en avant la gestion déléguée, la sécurité des loyers garantis, la fiscalité LMNP avantageuse et des rendements affichés attractifs. De l’autre, des investisseurs qui découvrent après quelques années que le rendement réel est différent de ce qui était annoncé, que le gestionnaire ne respecte pas le bail, ou que la revente est plus difficile que prévu.

La vérité est entre les deux. Les résidences étudiantes gérées sont un produit d’investissement immobilier légitimes mais avec des règles du jeu spécifiques que l’acheteur doit absolument maîtriser avant de signer.

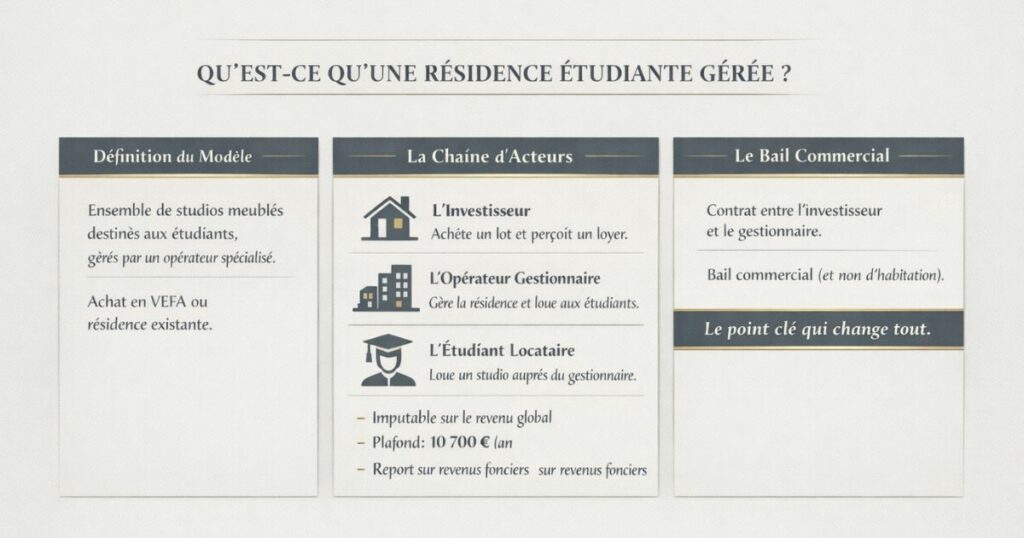

Qu’est-ce qu’une résidence étudiante gérée ?

Définition et modèle

Une résidence étudiante gérée est un ensemble immobilier composé de studios ou de petits appartements meublés (généralement 15 à 30 m²), avec des espaces communs (hall d’accueil, buanderie, salle commune, parfois salle de sport ou espace de coworking), destiné à l’hébergement d’étudiants.

L’investisseur achète un ou plusieurs lots (studios) dans la résidence généralement en VEFA (Vente en l’État Futur d’Achèvement) ou dans une résidence existante. Il ne gère pas lui-même son lot : il confie la gestion de l’ensemble de la résidence à un opérateur gestionnaire (Nexity Studéa, Réside Études, Ramsay, Appart’City, Arpej, Adoma, ou des opérateurs plus petits).

La chaîne d’acteurs

L’investisseur particulier : achète un lot et perçoit un loyer du gestionnaire.

L’opérateur gestionnaire : loue la résidence entière (ou une partie) de l’investisseur via un bail commercial, met en location les studios aux étudiants, gère les espaces communs, l’accueil, l’entretien et les services associés.

L’étudiant locataire : signe un bail avec le gestionnaire (pas avec l’investisseur) et paye son loyer au gestionnaire.

Le lien clé : entre l’investisseur et le gestionnaire, le contrat est un bail commercial pas un bail d’habitation. Cela change tout.

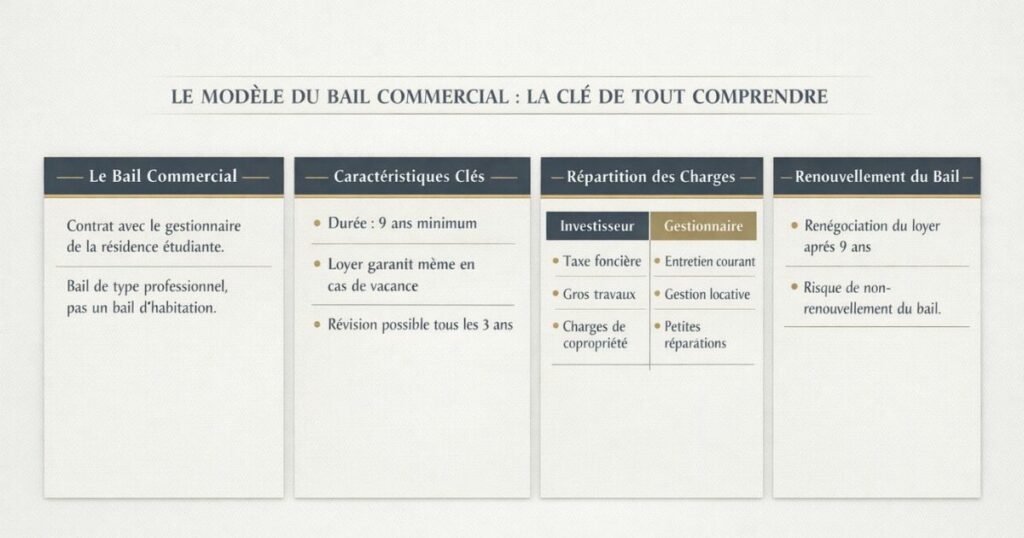

Le modèle du bail commercial : la clé de tout comprendre

Pourquoi le bail commercial est fondamentalement différent

En achetant un studio dans une résidence étudiante, vous ne signez pas un bail d’habitation avec votre locataire (l’étudiant). Vous signez un bail commercial avec le gestionnaire de la résidence. Cette distinction est absolument fondamentale — et source de nombreux malentendus.

Les caractéristiques du bail commercial dans les résidences étudiantes

Durée : 9 ans (minimum légal pour un bail commercial), avec une révision possible tous les 3 ans.

Loyer garanti : le gestionnaire s’engage à vous verser un loyer fixe (ou indexé) même si des studios sont vacants dans la résidence. Ce n’est pas le locataire qui vous paie, c’est le gestionnaire.

L’illusion de la « garantie » : le loyer est garanti par le gestionnaire mais uniquement si le gestionnaire est solvable. Si le gestionnaire fait faillite ou cesse son activité, votre « loyer garanti » disparaît.

La révision du loyer à l’expiration du bail : à la fin des 9 ans (ou du bail initial), le gestionnaire peut renégocier le montant du loyer à la baisse. Les investisseurs qui ont découvert leur investissement en résidence étudiante après la renégociation du bail ont souvent été surpris de la réduction proposée.

Les charges récupérables et non récupérables : le bail commercial précise quelles charges sont payées par l’investisseur et lesquelles sont payées par le gestionnaire. Ce point est souvent moins favorable qu’il n’y paraît à la lecture rapide du bail.

Ce que le gestionnaire paie, ce que vous payez

En général, dans un bail commercial de résidence étudiante :

L’investisseur paie :

- La taxe foncière (généralement non récupérable sur le gestionnaire dans les baux commerciaux de résidences de services)

- Les grosses réparations (article 606 du Code civil : toiture, structure, gros œuvre)

- Les charges de copropriété non récupérables

- L’assurance propriétaire non occupant

Le gestionnaire paie :

- L’entretien courant du lot

- La gestion locative avec l’étudiant

- Les petites réparations

- Les charges de fonctionnement des espaces communs

À vérifier dans chaque bail : la répartition précise des charges est définie contractuellement et varie d’un opérateur à l’autre. Certains baux sont très favorables à l’investisseur ; d’autres laissent à sa charge des frais qui pèsent sur le rendement réel.

Le renouvellement du bail commercial : le moment de vérité

Après 9 ans, le bail commercial arrive à renouvellement. C’est là que beaucoup d’investisseurs découvrent la réalité du produit :

- Le gestionnaire peut proposer un renouvellement à un loyer inférieur au loyer initial

- L’investisseur peut accepter ou refuser mais s’il refuse, le gestionnaire peut ne pas renouveler le bail

- Si le bail n’est pas renouvelé, l’investisseur se retrouve propriétaire d’un studio dans une résidence dont il ne maîtrise pas la gestion une situation complexe à gérer

Le cadre fiscal LMNP : un avantage réel

La résidence étudiante et le statut LMNP

Un investissement en résidence étudiante gérée est éligible au statut LMNP (Loueur Meublé Non Professionnel) à condition que le bien soit effectivement meublé et que le bail commercial prévoie la prestation de services para-hôteliers (accueil, entretien, linge de maison, petit-déjeuner au moins 3 services sur 4).

En LMNP régime réel, l’investisseur peut amortir :

- Le bien immobilier (structure) : 2-3 %/an sur la valeur hors foncier

- Le mobilier et les équipements : 10-20 %/an

- Les travaux d’amélioration : selon leur nature

Ces amortissements réduisent le résultat fiscal à zéro ou quasi-zéro pendant de nombreuses années neutralisant l’imposition des loyers perçus.

La TVA récupérable : un avantage important dans le neuf

Pour les résidences étudiantes neuves qui fournissent des services para-hôteliers, l’achat est soumis à la TVA immobilière (20 %) que l’acheteur peut récupérer auprès des services fiscaux, à condition de rester propriétaire et de maintenir le bien en location pendant 20 ans.

Ce que cela signifie : un studio affiché à 120 000 € TTC revient à 100 000 € HT (après récupération de la TVA) une économie de 20 000 € sur le prix d’achat.

Attention : si vous vendez avant 20 ans ou cessez l’exploitation, vous devez rembourser une fraction de la TVA récupérée (au prorata des années restantes).

La récupération de la TVA et le prix réel

Le prix affiché dans les brochures commerciales est souvent exprimé TTC. Assurez-vous de savoir si le prix proposé est HT (avant récupération TVA, donc le « vrai » prix pour vous) ou TTC (prix affiché, avant la récupération).

Le rendement réel vs le rendement affiché

Le rendement affiché : attention aux approximations

Les promoteurs et commerciaux de résidences étudiantes affichent souvent des rendements « garantis » de 4 à 5,5 % voire 6 % dans certaines brochures. Ces chiffres sont calculés de façon souvent optimiste.

Comment le rendement est généralement calculé dans les brochures :

Rendement brut = Loyer annuel garanti (HT) / Prix HT (après récupération TVA)

Ce qui est souvent omis dans ce calcul :

- La taxe foncière (à la charge de l’investisseur)

- Les charges de copropriété non récupérables

- Les frais de notaire (2-3 % dans le neuf, mais 7-8 % dans l’occasion)

- Les frais de renouvellement du bail commercial (parfois facturés)

- Les travaux d’entretien à la charge de l’investisseur (article 606)

Le calcul du rendement net réel

Exemple sur un studio de 25 m² affiché à 150 000 € TTC dans une résidence étudiante neuve :

| Poste | Montant |

|---|---|

| Prix TTC | 150 000 € |

| TVA récupérée (20 %) | − 25 000 € |

| Prix HT (coût réel) | 125 000 € |

| Frais de notaire (environ 3 % neuf) | + 3 750 € |

| Coût total d’acquisition | 128 750 € |

| Revenu et charges | Montant annuel |

|---|---|

| Loyer brut annuel garanti (HT) | 5 200 € (rendement brut affiché 4,16 % sur HT) |

| Taxe foncière (à la charge de l’investisseur) | − 600 € |

| Charges de copropriété non récupérables | − 400 € |

| Assurance PNO | − 180 € |

| Provisions travaux article 606 | − 250 € |

| Résultat net avant fiscal | 3 770 € |

| Rendement net avant fiscal | 2,93 % sur coût total |

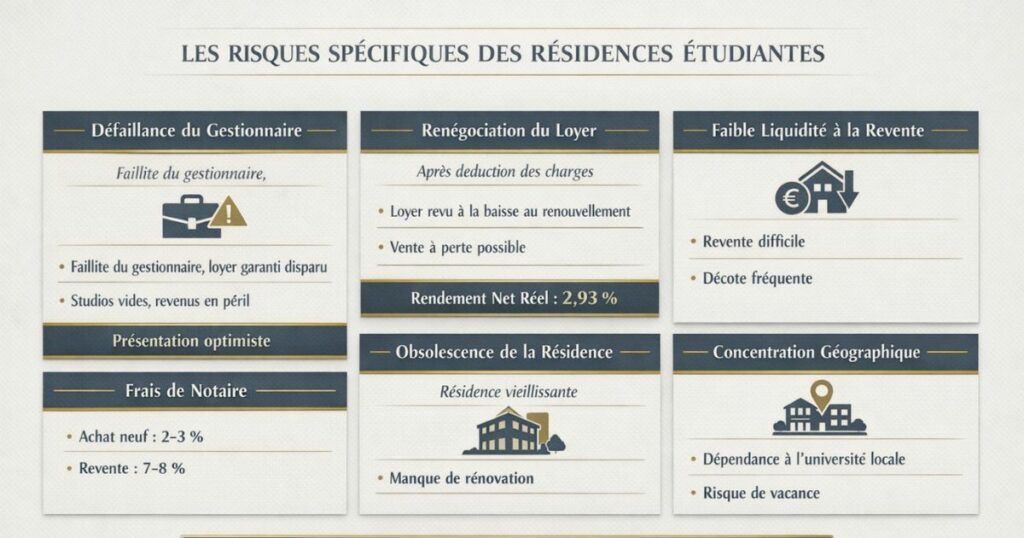

Le rendement net avant fiscal réel (2,93 %) est bien inférieur au rendement brut affiché (4,16 %) et nettement inférieur au rendement d’un appartement T2 en zone secondaire du Grand Ouest (4,5 à 5,5 % net).

La fiscalité LMNP améliore ce rendement en neutralisant l’imposition sur les loyers mais elle ne compense pas l’écart de rendement brut.

Les risques spécifiques des résidences étudiantes

Risque 1 : La défaillance du gestionnaire

C’est le risque principal et le plus sévère. Si le gestionnaire de la résidence fait faillite ou cesse son activité, votre loyer garanti disparaît immédiatement. L’investisseur se retrouve alors :

- Propriétaire d’un studio dans une résidence sans gestionnaire

- En copropriété avec d’autres investisseurs (parfois plusieurs centaines) aux intérêts potentiellement divergents

- Face à des studios vides et sans revenu pour payer le crédit immobilier

L’histoire récente de ce risque :

Plusieurs gestionnaires de résidences de services (pas uniquement étudiantes mais aussi résidences de tourisme et d’affaires) ont fait faillite ces dernières années, laissant des centaines ou des milliers d’investisseurs sans revenus locatifs. Les affaires Lagrange Vacances, Belambra, ou diverses petites résidences de tourisme ont bien illustré ce risque.

Comment évaluer ce risque :

La santé financière du gestionnaire est le premier critère à analyser avant d’investir. Consultez les comptes du gestionnaire (disponibles au greffe du tribunal de commerce), vérifiez son ancienneté, son portefeuille de résidences et sa solidité financière.

Risque 2 : La renégociation du loyer à la baisse lors du renouvellement

Après 9 ans (durée standard du bail commercial), le gestionnaire peut proposer un renouvellement à un loyer inférieur. Cette pratique est légale et commune le gestionnaire ajuste les loyers à la réalité du marché locatif de la résidence.

Ce que vous pouvez faire :

- Accepter le nouveau loyer (si vous jugez qu’il reste acceptable)

- Refuser et engager une procédure judiciaire de fixation du loyer (longue, coûteuse et aléatoire)

- Refuser et tenter de vendre votre lot (complexe et souvent en dessous de votre prix d’acquisition)

Le facteur aggravant : si vous avez récupéré la TVA sur le prix d’acquisition, une vente prématurée peut vous obliger à rembourser une fraction de cette TVA.

Risque 3 : La faible liquidité à la revente

Un studio dans une résidence étudiante gérée est beaucoup moins liquide qu’un appartement classique. Les acheteurs potentiels sont :

- D’autres investisseurs LMNP (une niche)

- Les institutionnels (qui achètent généralement des résidences entières, pas des lots)

- Pas les primo-accédants (qui ne peuvent pas y habiter)

La décote à la revente est souvent significative notamment si le bail commercial arrive à expiration ou si le gestionnaire est en difficulté.

Risque 4 : Les frais de notaire dans le neuf vs l’occasion

Lors de l’achat dans le neuf (VEFA), les frais de notaire sont de 2 à 3 % seulement. Mais lors de la revente de ce même bien (devenu de « l’occasion »), les nouveaux acquéreurs paieront des frais de notaire de 7 à 8 %. Cette asymétrie de frais pèse sur la valeur de revente.

Risque 5 : L’obsolescence de la résidence

Une résidence étudiante construite en 2015 sera-t-elle encore compétitive en 2035 face à des résidences neuves avec des services plus modernes (fibre optique, coworking, conciergerie numérique) ? Les étudiants sont une clientèle exigeante et mobile — les résidences qui ne se rénovent pas perdent de leur attractivité.

Le gestionnaire a-t-il prévu un plan d’entretien et de rénovation de la résidence ? C’est une question essentielle avant d’investir.

Risque 6 : La concentration géographique sur le marché étudiant

Les résidences étudiantes dépendent de la démographie universitaire locale. Si l’établissement d’enseignement supérieur qui alimente la résidence ferme, se délocalise ou voit ses effectifs baisser, la vacance peut augmenter et le gestionnaire peut renégocier le bail à la baisse.

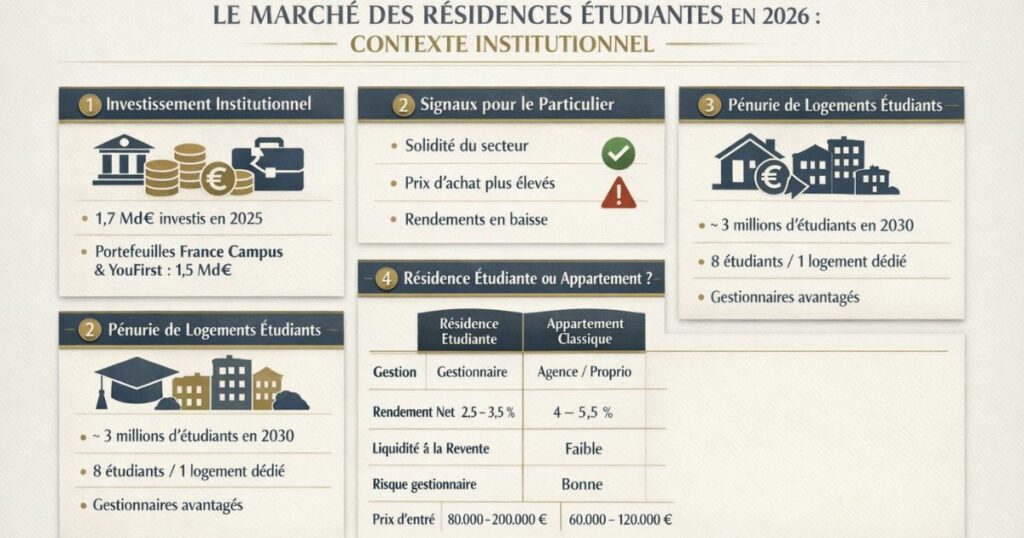

Le marché des résidences étudiantes en 2026 : contexte institutionnel

Un marché qui intéresse les institutionnels

Comme nous l’avons décrit dans notre article sur les marchés sous-valorisés du Grand Ouest, les investisseurs institutionnels ont significativement investi dans le résidentiel géré en 2025 et les résidences étudiantes en ont été le principal bénéficiaire.

En 2025, le secteur étudiant a représenté 1,7 milliard d’euros investis par les institutionnels une progression spectaculaire. Deux méga-transactions ont dominé : les portefeuilles France Campus et YouFirst, représentant à elles seules 1,5 milliard d’euros.

Ce que l’intérêt institutionnel signifie pour le particulier

Signal positif : la demande institutionnelle pour les résidences étudiantes confirme la solidité fondamentale du secteur. Un fonds institutionnel de premier rang qui investit dans une résidence étudiante est rassurant sur la qualité de l’actif.

Signal d’alerte pour le particulier : les institutionnels qui achètent des résidences entières ne paient pas le même prix que les particuliers qui achètent des lots isolés. Les institutionnels négocient des décotes sur les portefeuilles là où le particulier achète en VEFA au prix catalogue.

La compétition institutionnelle : l’appétit des institutionnels pour les résidences étudiantes peut faire monter les prix des résidences complètes et réduire encore les rendements pour les acheteurs particuliers de lots isolés.

La pénurie structurelle de logements étudiants

Un argument souvent avancé pour justifier l’investissement en résidence étudiante est la pénurie de logements étudiants. La France comptera environ 3 millions d’étudiants à horizon 2030, et le manque de logements adaptés est réel (on estime à environ 8 étudiants pour 1 logement disponible dans les résidences dédiées).

Cette pénurie est un élément structurellement positif pour la demande mais elle bénéficie d’abord aux gestionnaires (qui peuvent maintenir des taux d’occupation élevés) plutôt qu’aux investisseurs individuels (dont les loyers sont fixés dans un bail commercial).

Résidence étudiante vs appartement locatif classique : comparatif honnête

La comparaison sur les critères clés

| Critère | Résidence étudiante | Appartement classique |

|---|---|---|

| Gestion | Déléguée au gestionnaire | À déléguer à une agence (8 %) |

| Locataire direct | Le gestionnaire (bail commercial) | L’étudiant ou actif (bail habitation) |

| Loyer garanti | Oui (par le gestionnaire) | Non (risque impayé mais couvert par GLI) |

| Rendement brut net de charges | 3 à 4,5 % en réel | 5 à 7 % sur marchés secondaires |

| Rendement net avant fiscal | 2,5 à 3,5 % | 4 à 5,5 % |

| Avantage LMNP | Oui (amortissements) | Oui (amortissements) |

| Récupération TVA | Oui (dans le neuf) | Non |

| Liquidité à la revente | Faible (niche d’acheteurs) | Bonne (large marché) |

| Risque gestionnaire | Élevé (risque de faillite) | Aucun (pas de gestionnaire) |

| Autonomie du bailleur | Faible (bail commercial contraignant) | Élevée |

| Prix d’entrée | 80 000-200 000 € (studio neuf) | 60 000-120 000 € (T2 ancien marché secondaire) |

La conclusion du comparatif

La résidence étudiante gérée est moins rentable (rendement net 2,5-3,5 % vs 4-5,5 %) et moins liquide (revente difficile) qu’un appartement classique dans un marché secondaire du Grand Ouest. Elle est en revanche plus passive (pas de gestion directe du locataire) et offre la récupération de la TVA dans le neuf.

Pour qui la résidence étudiante a-t-elle un avantage ?

Principalement pour les investisseurs qui recherchent absolument une gestion zéro effort, qui ont une forte aversion aux relations locataires directes, et qui peuvent accepter un rendement inférieur en échange d’une tranquillité apparente.

Mais attention : la « tranquillité » de la résidence étudiante n’est qu’apparente. En cas de difficulté du gestionnaire, l’investisseur se retrouve dans une situation bien plus complexe à gérer que celle d’un appartement classique avec un locataire en retard de paiement.

Quand l’investissement en résidence étudiante a du sens

Les situations où la résidence étudiante peut être pertinente

Situation 1 : L’investisseur qui ne veut vraiment aucun contact avec les locataires

Si votre aversion à la gestion locative est totale (vous ne voulez même pas déléguer à une agence), la résidence étudiante vous garantit une gestion zéro effort. Le bail commercial avec le gestionnaire vous isole complètement des locataires.

Situation 2 : L’investisseur qui bénéficie fortement de la récupération TVA

Si vous achetez dans le neuf et que la TVA représente 20 % du prix, la récupération de cette TVA améliore significativement votre rendement apparent. Pour un studio à 150 000 € TTC → coût réel 125 000 € HT.

Situation 3 : L’investisseur qui cible une diversification patrimoniale

Un investisseur qui a déjà plusieurs appartements classiques et qui cherche à diversifier son patrimoine avec un actif différent (gestion totalement déléguée, type de bien différent) peut trouver un intérêt dans la résidence étudiante comme complément de portefeuille.

Situation 4 : L’investisseur très fortement fiscalisé qui veut maximiser l’amortissement

En LMNP régime réel, le studio en résidence étudiante peut être amorti de façon favorable. Pour un investisseur à TMI 45 %+ qui cherche à maximiser les amortissements, la structure peut être optimisée.

Les situations où la résidence étudiante n’est pas la bonne option

Si votre objectif principal est le rendement : les appartements classiques dans les marchés secondaires du Grand Ouest offrent des rendements supérieurs de 1,5 à 2 points.

Si votre horizon est inférieur à 15-20 ans : la récupération de TVA vous lie pendant 20 ans. Une sortie prématurée coûte cher.

Si vous avez peu de capital et cherchez à multiplier les biens : le ticket d’entrée en résidence étudiante (80 000-200 000 €) est souvent comparable à un T2 dans un marché secondaire mais avec un rendement inférieur, la capacité de réinvestissement est moindre.

Si la solidité du gestionnaire n’est pas vérifiable : investir avec un gestionnaire dont la solidité financière n’est pas transparente est un risque trop élevé.

Comment évaluer une résidence étudiante avant d’investir

Les 8 questions incontournables

1. « Qui est le gestionnaire et quelle est sa santé financière ? »

Vérifiez les comptes du gestionnaire au greffe du tribunal de commerce. Un chiffre d’affaires stable, une marge positive, pas de résultats négatifs répétés. Les gestionnaires nationaux reconnus (Nexity Studéa, Réside Études, Arpej) offrent en général plus de garanties que les opérateurs locaux inconnus.

2. « Combien de résidences gère-t-il et dans quelles villes ? »

Un gestionnaire qui gère 50 résidences réparties dans 30 villes est moins risqué qu’un gestionnaire qui n’a qu’une seule résidence dans une seule ville.

3. « Quel est le taux d’occupation moyen de cette résidence sur les 3 dernières années ? »

Un taux d’occupation inférieur à 90 % sur une résidence étudiante bien placée est un signal d’alerte.

4. « Que se passe-t-il si le gestionnaire ne renouvelle pas le bail ? »

Lisez attentivement les clauses du bail commercial relatives au renouvellement et à la non-reconduction. Quelles sont les indemnités prévues ? Quels sont les droits de l’investisseur ?

5. « Quel est l’établissement d’enseignement supérieur principal qui alimente la résidence ? »

Plus l’université ou l’école est grande et bien implantée, plus la demande est stable. Une résidence dont la demande repose sur un seul petit établissement est plus vulnérable.

6. « Quelles charges sont à la charge de l’investisseur selon le bail commercial ? »

Listez exhaustivement : taxe foncière, charges de copropriété, assurance, travaux article 606, frais de gestion éventuels.

7. « Quel est le loyer garanti HT (hors TVA) et comment est-il indexé ? »

Le loyer garanti doit être exprimé HT. Vérifiez l’indice d’indexation (souvent l’ILC : Indice des Loyers Commerciaux). Calculez le rendement HT sur le prix HT.

8. « Quelle est la valeur de revente estimée d’un lot similaire dans des résidences comparables ? »

Cherchez des annonces de revente de lots dans des résidences étudiantes similaires sur LeBonCoin, PAP ou SeLoger cela vous donnera un ordre de grandeur du prix de revente potentiel.

L’approche Vestae sur les résidences étudiantes

Notre position honnête

Vestae est spécialisé dans l’investissement locatif direct dans des appartements anciens rénovés dans les marchés secondaires du Grand Ouest. Nous ne commercialisons pas de programmes de résidences étudiantes et ce n’est pas un hasard.

Notre analyse nous amène à préférer l’investissement direct pour nos clients, pour deux raisons principales :

Raison 1 : Le rendement net est supérieur dans l’immobilier direct

Un T2 meublé LMNP à Laval ou Le Mans génère 4,5 à 5,5 % de rendement net avant fiscal contre 2,5 à 3,5 % pour une résidence étudiante. Sur 20 ans, cet écart cumulé représente une différence de patrimoine très significative.

Raison 2 : La sécurité du patrimoine est meilleure dans l’immobilier direct

Un appartement classique dans un bon secteur conserve sa valeur et sa liquidité quels que soient les aléas du marché locatif. Un lot de résidence étudiante dépend de la santé d’un gestionnaire tiers un risque de concentration que l’investisseur ne maîtrise pas.

Notre nuance : nous ne déconseillons pas systématiquement

Il existe des cas où la résidence étudiante est une option légitime notamment pour les investisseurs qui ont déjà un portefeuille d’appartements classiques et qui cherchent à diversifier avec un actif totalement passif, ou pour les investisseurs qui bénéficient particulièrement de la récupération de TVA.

Dans ces cas, nous recommandons de :

- Choisir un gestionnaire national de premier rang (Nexity Studéa, Réside Études, Arpej)

- Vérifier les comptes du gestionnaire au greffe

- Lire intégralement le bail commercial avant de signer

- Ne jamais se fier au seul « rendement affiché » calculer le rendement net réel

- Diversifier : ne jamais mettre plus de 30 % de son patrimoine immobilier en résidences de services

En résumé

L’investissement en résidence étudiante gérée est un produit légal et légitime mais qui nécessite une compréhension précise de son modèle économique, de ses risques et de ses véritables performances. Ce qu’il faut retenir :

- La résidence étudiante fonctionne sur un bail commercial avec le gestionnaire pas sur un bail d’habitation avec l’étudiant. Toute la sécurité dépend de la solidité du gestionnaire

- Le LMNP et la récupération de TVA sont de vrais avantages mais la récupération de TVA engage à rester 20 ans

- Le rendement affiché (4-5,5 %) est presque toujours surestimé le rendement net réel est de 2,5 à 3,5 % une fois toutes les charges déduites

- 6 risques majeurs : défaillance du gestionnaire (le plus grave), renégociation du loyer à la baisse, faible liquidité à la revente, frais de notaire asymétriques, obsolescence de la résidence, dépendance à un seul établissement

- Le bail commercial à 9 ans est renouvelable mais la renégociation du loyer est légale et fréquente

- Les institutionnels adorent les résidences étudiantes (1,7 milliard d’euros en 2025) mais ils achètent des résidences entières à des prix de gros pas des lots isolés au prix catalogue

- Le comparatif avec l’appartement classique est défavorable à la résidence étudiante sur le rendement (−1,5 à −2 points net), la liquidité et la maîtrise du risque

- La résidence étudiante a du sens pour les investisseurs qui cherchent la passivité absolue, qui bénéficient pleinement de la récupération TVA, ou qui diversifient un portefeuille existant

- 8 questions incontournables avant d’investir : santé du gestionnaire, taux d’occupation, clauses de renouvellement, charges à la charge de l’investisseur

- La recommandation Vestae : pour un meilleur rendement et une meilleure maîtrise du risque, l’investissement direct dans un T2 meublé LMNP dans un marché secondaire du Grand Ouest surpasse généralement la résidence étudiante gérée

Vous hésitez entre une résidence étudiante et un investissement direct dans le Grand Ouest ? Contactez Vestae, nous vous aidons à comparer les deux options sur votre situation spécifique.