Il existe en France une asymétrie d’information remarquable dans l’immobilier résidentiel : les investisseurs institutionnels (fonds d’investissement, compagnies d’assurance, SCPI, fonds de pension) concentrent leurs capitaux sur quelques marchés ultra-liquides Paris, Lyon, Bordeaux, Nantes en ignorant une grande partie des marchés régionaux qui offrent pourtant des fondamentaux solides et des rendements très supérieurs.

Cette asymétrie crée une fenêtre d’opportunité durable pour les investisseurs particuliers : dans les marchés secondaires de Bretagne et des Pays de la Loire, vous investissez sans concurrence institutionnelle, sur des marchés où la demande locative est solide, les rendements élevés et les prix encore accessibles.

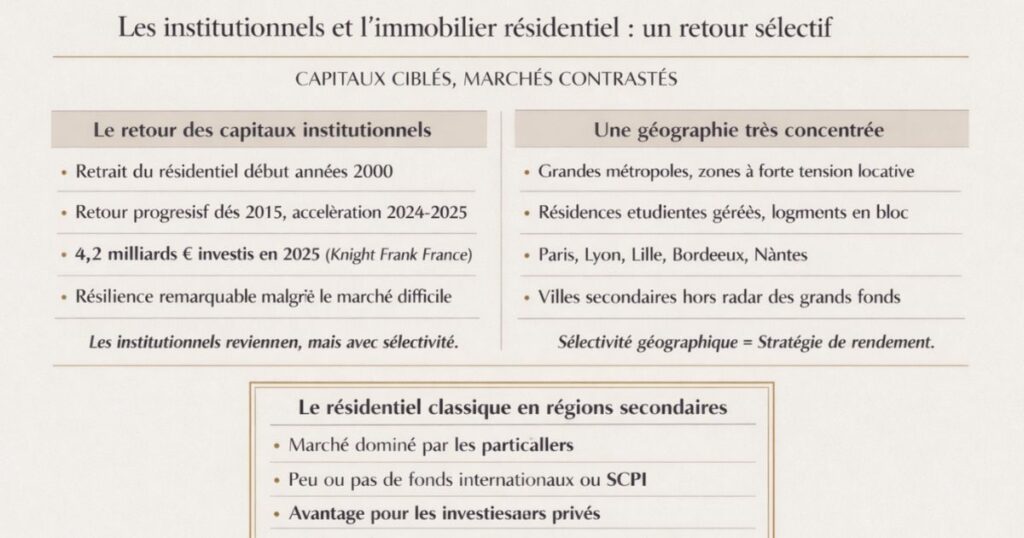

Les institutionnels et l’immobilier résidentiel : un retour sélectif

Le retour des capitaux institutionnels dans le résidentiel

Après avoir quitté massivement le résidentiel au début des années 2000 pour privilégier les bureaux, les commerces et la logistique, les investisseurs institutionnels sont revenus sur l’immobilier résidentiel à partir de 2015. Ce retour s’est accéléré en 2024-2025 : selon Knight Frank France, l’investissement résidentiel institutionnel a atteint 4,2 milliards d’euros en 2025 un niveau de résilience remarquable dans un contexte de marché général difficile.

Mais c’est un retour très concentré géographiquement

Ce retour des capitaux institutionnels dans le résidentiel ne bénéficie pas à tous les marchés. Les stratégies institutionnelles se recentrent sur la qualité des actifs et la sélectivité géographique. Les fonds institutionnels privilégient la massification de portefeuilles dans les zones où la tension locative étudiante est la plus forte c’est-à-dire les grandes métropoles.

En 2025, ce sont surtout des actifs de résidences étudiantes gérées (France Campus, YouFirst) et de logements en bloc à Paris et dans les grandes métropoles qui ont capté l’essentiel des 4,2 milliards d’euros investis. Le résidentiel classique en appartements dans les villes secondaires de province reste largement hors radar des grands acteurs institutionnels.

Le résidentiel classique en régions secondaires : un marché de particuliers

Sur un marché français qui a pendant plus de 30 ans trouvé son équilibre entre la clientèle des accédants à la propriété et celle des investisseurs particuliers, la place des investisseurs institutionnels est restée marginale dans le résidentiel classique hors grandes métropoles. C’est un fait structurel du marché français et pas seulement une contrainte temporaire.

En Bretagne et en Pays de la Loire hors Rennes et Nantes, le marché locatif résidentiel est dominé par les particuliers. Pas de fonds d’investissement international qui enchérit sur les appartements de Laval ou de Vitré, pas de SCPI qui achète en bloc des T2 à Le Mans. Vous êtes seul avec des vendeurs particuliers et c’est un avantage considérable.

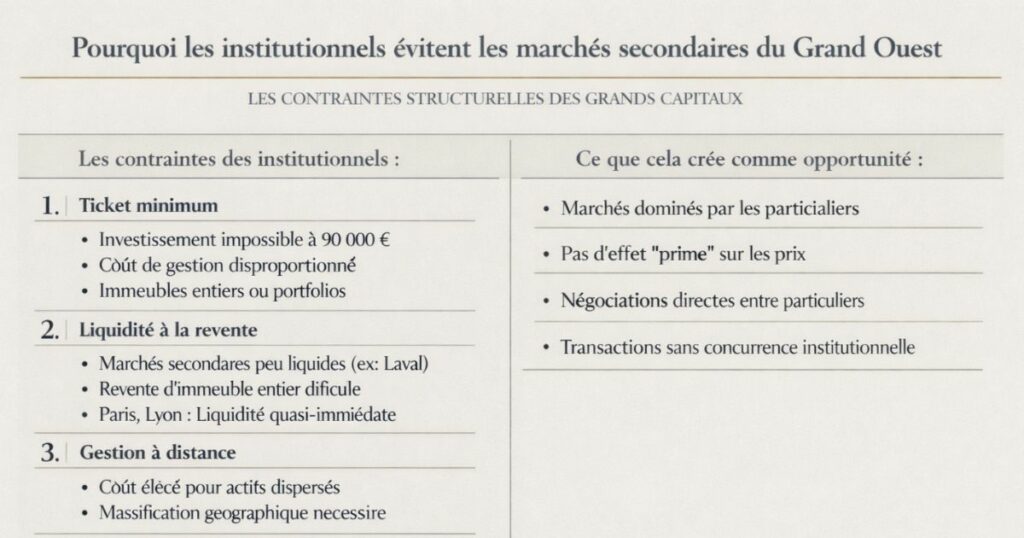

Pourquoi les institutionnels évitent les marchés secondaires du Grand Ouest

Les contraintes structurelles des grands capitaux

Pour comprendre pourquoi Laval ou Vitré n’intéressent pas les institutionnels, il faut comprendre leurs contraintes opérationnelles qui sont fondamentalement différentes de celles d’un particulier.

Contrainte 1 : Le ticket minimum

Un fonds institutionnel ne peut pas investir 90 000 € dans un T2 à Laval le coût de gestion du dossier (analyse, due diligence juridique et technique, structuration du financement) serait disproportionné par rapport à l’actif acquis. Les fonds institutionnels ont des tickets minimum de plusieurs millions d’euros ce qui les oriente naturellement vers des opérations d’envergure (immeubles entiers, portfolios, résidences gérées) dans des marchés avec une offre suffisante de biens de cette taille.

Contrainte 2 : La liquidité à la revente

Un fonds institutionnel doit pouvoir revendre ses actifs rapidement quand ses investisseurs souhaitent sortir. Sur un marché de 50 000 habitants comme Laval, la liquidité à la revente d’un immeuble entier est limitée. À Paris ou Lyon, la liquidité est quasi-instantanée. Cette contrainte de liquidité exclut structurellement les marchés secondaires.

Contrainte 3 : La gestion à distance et à l’échelle

Un fonds qui gère des milliers de logements ne peut pas se permettre d’avoir des actifs dispersés dans 50 villes de taille moyenne le coût de gestion opérationnelle serait prohibitif. La massification géographique (concentration des actifs dans quelques grandes villes) est une contrainte opérationnelle des institutionnels que les particuliers n’ont pas.

Contrainte 4 : Les critères ESG et reporting

Les institutionnels sont soumis à des obligations croissantes de reporting environnemental (taxonomie européenne, SFDR). Les biens anciens dans les marchés secondaires, souvent moins bien notés énergétiquement, sont plus difficiles à intégrer dans leurs portfolios que du neuf aux normes RE2020 dans les grandes villes.

Ce que ces contraintes créent comme opportunité

Ces contraintes institutionnelles ne sont pas conjoncturelles elles sont structurelles. Elles ne vont pas disparaître dans 2 ou 5 ans. Elles signifient que les marchés secondaires du Grand Ouest continueront durablement d’être dominés par des transactions entre particuliers sans compétition institutionnelle à l’acquisition.

Pour un investisseur particulier, l’absence d’institutionnels sur ces marchés signifie :

- Pas d’effet « prime » sur les prix : vous achetez à des prix qui reflètent la valeur réelle du marché, pas une surcote due à la compétition de capitaux

- Négociation possible : les vendeurs sont des particuliers avec lesquels vous pouvez négocier

- Opportunités régulières : pas de fonds qui raflent les meilleures opportunités avant que vous ayez le temps de visiter

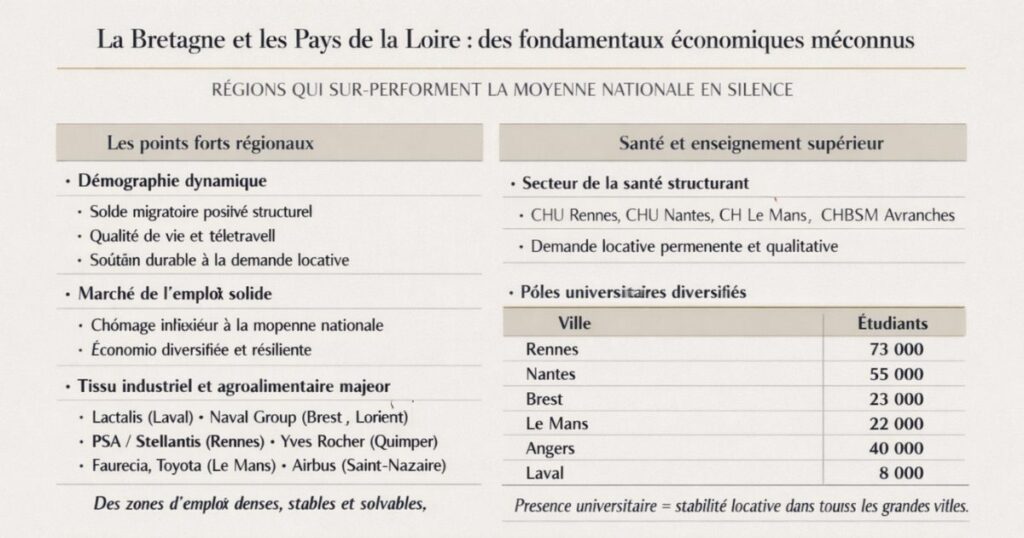

La Bretagne et les Pays de la Loire : des fondamentaux économiques méconnus

Une région qui sur-performe la moyenne nationale en silence

La Bretagne et les Pays de la Loire sont souvent sous-estimées dans les analyses immobilières nationales qui se concentrent sur Paris, Lyon, Bordeaux et Nantes. Pourtant, ces deux régions présentent des fondamentaux économiques et démographiques remarquables qui soutiennent des marchés locatifs solides.

La Bretagne et les Pays de la Loire représentent les surprises de ces prochaines années. Rennes s’impose comme une alternative crédible à Paris pour les entreprises du numérique. Nantes consolide sa position de ville où il fait bon vivre, avec un marché immobilier encore accessible comparé aux grandes métropoles.

Les points forts régionaux

Démographie dynamique

L’Ouest de la France est l’une des rares grandes régions françaises avec un solde migratoire positif structurel. Des actifs quittent Paris, Lyon et Bordeaux pour s’installer en Bretagne et en Pays de la Loire attirés par la qualité de vie, les prix immobiliers et le télétravail. Cette migration intérieure soutient la demande locative.

Un taux de chômage structurellement plus bas que la moyenne nationale

Le taux de chômage en Bretagne et dans les Pays de la Loire est historiquement inférieur à la moyenne nationale reflétant un tissu économique diversifié et résilient. Un marché de l’emploi solide est le premier facteur de solidité d’un marché locatif.

Un tissu industriel et agroalimentaire de premier plan

- Lactalis (premier groupe laitier mondial) → Laval

- Naval Group (défense navale) → Brest et Lorient

- PSA/Stellantis → Rennes (site de La Janais)

- Yves Rocher → Quimper area

- Faurecia, Toyota → Le Mans

- Airbus → Saint-Nazaire

- Valeo, Salmson → Laval

Ces grands employeurs génèrent des zones d’emploi denses qui alimentent des marchés locatifs stables, composés de salariés en CDI avec des revenus réguliers.

Un secteur de la santé structurant

L’Ouest de la France a une tradition forte dans le secteur de la santé CHU de Rennes, CHU de Nantes, Centre Hospitalier du Mans, CHBSM d’Avranches. Ces établissements emploient des milliers de professionnels de santé qui génèrent une demande locative permanente et qualitative.

Des pôles universitaires diversifiés

- Rennes : 73 000 étudiants

- Nantes : 55 000 étudiants

- Brest : 23 000 étudiants

- Le Mans : 22 000 étudiants

- Angers : 40 000 étudiants

- Laval : 8 000 étudiants

Cette présence universitaire soutient la demande locative dans chaque grande ville et dans les villes secondaires qui disposent d’un campus.

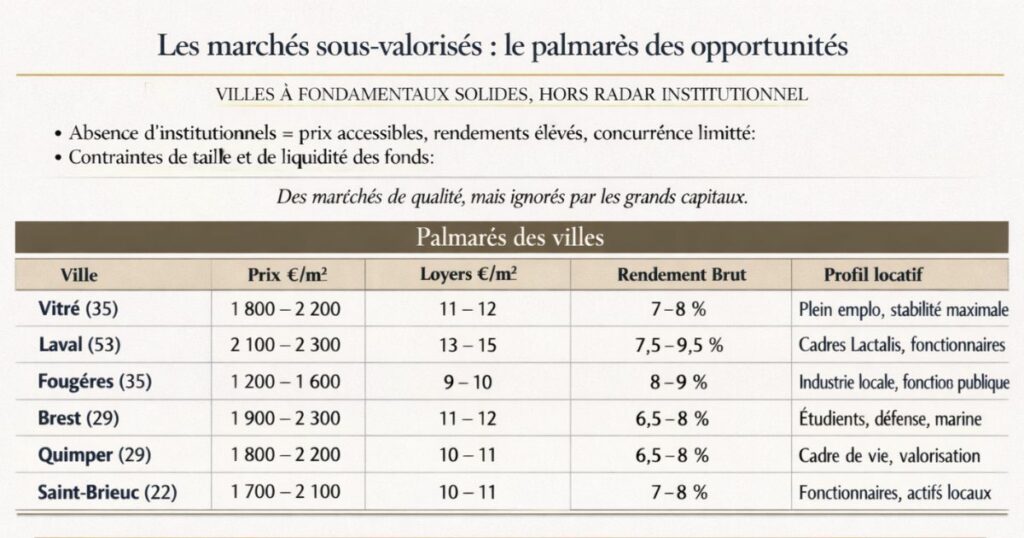

Les marchés sous-valorisés : le palmarès des opportunités

Les villes qui combinent fondamentaux solides et absence d’institutionnels

Ces marchés sont « sous-valorisés » non pas parce qu’ils manquent de qualité intrinsèque mais parce que les grandes capitaux ont des contraintes qui les empêchent d’y investir. Résultat : les prix restent accessibles, les rendements élevés et la concurrence à l’achat limitée.

Vitré (35) : Le marché le plus sous-radar du Grand Ouest

Le profil : 18 000 habitants, tissu industriel exceptionnel (Lactalis, Yoplait, Saint-Gobain), taux de chômage parmi les plus bas d’Ille-et-Vilaine, à 30 km de Rennes.

Pourquoi les institutionnels n’y vont pas : trop petit pour leur ticket minimum, trop peu d’offre d’immeubles entiers, pas assez de liquidité à la revente d’un bloc.

Pourquoi le particulier en profite :

- Prix appartements : 1 800-2 200 €/m²

- Loyers : 11-12 €/m²

- Rendement brut : 7-8 %

- Vacance quasi nulle (plein emploi)

- Stabilité locative maximale (familles, ouvriers en CDI)

Laval (53) : Le siège mondial de Lactalis sous-représenté nationalement

Le profil : 50 000 habitants, siège de Lactalis (premier groupe mondial), zone d’emploi de 77 000 postes, TGV Paris 1h10, 57,5 % de locataires.

Pourquoi les institutionnels n’y vont pas : département de la Mayenne absent des radars institutionnels, Laval peu connue des équipes d’investissement parisiennes, pas d’immeuble de rapport de grande taille disponible régulièrement.

Pourquoi le particulier en profite :

- Prix appartements : 2 100-2 300 €/m²

- Loyers meublés optimisés : 13-15 €/m² (cadres Lactalis, fonctionnaires)

- Rendement brut optimisé : 7,5-9,5 %

- Locataires premium : CDI, revenus confortables, peu de rotation

Le verdict Vestae : notre marché pilier. La combinaison Lactalis + TGV + 57,5 % de locataires est exceptionnelle pour une ville de 50 000 habitants. Les institutionnels ne s’y intéresseront structurellement jamais leur contrainte de ticket minimum les en empêche.

Fougères (35) : La cité médiévale à fort rendement méconnu

Le profil : 20 000 habitants, industrie électronique et manufacturière, à 50 km de Rennes, prix très accessibles.

Pourquoi les institutionnels n’y vont pas : trop petit, pas assez liquide, pas assez « prime ».

Pourquoi le particulier en profite :

- Prix appartements : 1 200-1 600 €/m²

- Loyers : 9-10 €/m²

- Rendement brut : 8-9 %

- Demande locative stable (tissu industriel local, fonctionnaires)

Brest (29) : La deuxième ville de Bretagne à rendement asymétrique

Le profil : 140 000 habitants, Naval Group (défense navale), Ifremer, 23 000 étudiants, prix encore accessibles.

Pourquoi les institutionnels s’y intéressent peu : Brest est trop excentrée géographiquement (bout de la Bretagne), perçue comme isolée, peu attractive pour des capitaux qui cherchent des marchés « connus ». La demande institutionnelle dans l’Ouest se concentre sur Rennes et Nantes.

Pourquoi le particulier en profite :

- Prix appartements : 1 900-2 300 €/m²

- Loyers : 11-12 €/m²

- Rendement brut : 6,5-8 %

- Demande profonde (étudiants + défense + marine)

Le verdict Vestae : Brest est peut-être la « Laval de Bretagne » une ville dont les fondamentaux sont excellents mais qui reste sous-représentée dans les analyses nationales.

Quimper (29) : La préfecture finistérienne à fort potentiel de valorisation

Le profil : 64 000 habitants, préfecture du Finistère, tissu économique diversifié, cadre de vie reconnu, prix progressant significativement depuis 5 ans.

Pourquoi les institutionnels n’y vont pas : même raisonnement qu’à Brest perception d’isolement géographique, manque de familiarité des équipes d’investissement parisiennes.

Pourquoi le particulier en profite :

- Prix appartements : 1 800-2 200 €/m²

- Loyers : 10-11 €/m²

- Rendement brut : 6,5-8 %

- Fort potentiel de valorisation (prix encore décotés vs comparables bretons)

Saint-Brieuc (22) : La préfecture des Côtes-d’Armor accessible

Le profil : 43 000 habitants, préfecture des Côtes-d’Armor, bassin d’emploi diversifié, accessibilité côtière, prix modérés.

Pourquoi les institutionnels n’y vont pas : même logique marché trop petit pour les tickets institutionnels.

Pourquoi le particulier en profite :

- Prix appartements : 1 700-2 100 €/m²

- Loyers : 10-11 €/m²

- Rendement brut : 7-8 %

- Demande stable (fonctionnaires, actifs locaux, étudiants IUT)

L’asymétrie d’information : l’avantage structurel du particulier

Vous avez des avantages que les institutionnels n’ont pas

L’absence d’institutionnels dans les marchés secondaires du Grand Ouest n’est pas le seul avantage des particuliers. Il y a aussi une asymétrie d’information fondamentale qui joue en leur faveur.

Les 4 avantages compétitifs du particulier sur ces marchés

Avantage 1 : La connaissance locale

Un investisseur qui vit à Rennes ou à Laval, ou qui est accompagné par un cabinet clé en main présent localement (comme Vestae), a une connaissance ruelle par ruelle des marchés locaux que les équipes parisiennes des fonds institutionnels n’auront jamais. Quelle rue est la mieux réputée à Vitré ? Quel quartier de Laval génère le moins de vacance ? Ces informations valent des points de rendement.

Avantage 2 : La réactivité

Un investisseur particulier peut faire une offre en 24h. Un fonds institutionnel a un processus de décision qui prend des semaines ou des mois (comités d’investissement, due diligences, validations internes). Sur les marchés dynamiques où les bons biens partent vite, la rapidité de décision est un avantage décisif.

Avantage 3 : L’accès aux biens hors-marché

Les meilleures opportunités dans les marchés secondaires arrivent souvent « par le bouche-à-oreille » une agence locale qui propose un bien avant sa mise en ligne, un propriétaire qui cherche un acheteur discret, une succession. Un réseau local (artisans, notaires, agents) donne accès à ces opportunités. Les institutionnels, absents localement, n’y ont pas accès.

Avantage 4 : La flexibilité des petits lots

Un particulier peut acheter un seul appartement de 80 000 €. Un institutionnel ne peut pas son coût de transaction minimum est de plusieurs millions d’euros. Cette flexibilité permet au particulier d’acheter exactement ce qui correspond à ses objectifs, dans le quartier qu’il cible, au format qu’il souhaite.

L’effet pervers des marchés avec présence institutionnelle

Par contraste, regardez ce qui se passe sur les marchés où les institutionnels sont présents :

À Paris, les fonds internationaux (BlackRock, Vonovia, Amundi) font monter les prix en achetant en bloc. Le prix au m² parisien est 3 à 4× supérieur à celui de Laval pour des loyers qui ne sont pas 3 à 4× plus élevés ce qui génère des rendements autour de 3-4 % brut. Les particuliers sont en concurrence avec des capitaux illimités qui peuvent surenchérir.

Dans les marchés secondaires du Grand Ouest, cette compétition n’existe pas. Vous êtes seul face à des vendeurs particuliers.

Ce que les données confirment : le Grand Ouest sur-performe

Les chiffres qui soutiennent la thèse

Dynamisme économique confirmé par les données INSEE :

La corrélation entre dynamisme économique et valorisation immobilière reste forte. Les territoires qui créent des emplois qualifiés, investissent dans les infrastructures et développent leur attractivité culturelle captent les flux migratoires et soutiennent leur marché immobilier.

La Bretagne et les Pays de la Loire correspondent exactement à ce profil.

Les loyers progressent dans la région :

À Rennes, les loyers ont progressé de +7,25 % sur un an selon Locservice l’un des taux de progression les plus élevés de France. Dans les villes secondaires, la progression est plus modeste mais régulière (+2-4 %/an), soutenue par la demande structurelle.

Les prix progressent depuis 5-10 ans :

Brest +36 % en 5 ans, Quimper +41 % en 5 ans. Ces progressions montrent que les marchés bretons ne sont pas des marchés stagnants ils valorisent, ce qui combine rendement locatif élevé et potentiel de plus-value.

La tension locative est réelle dans les marchés secondaires :

À Vitré : quasi plein emploi, taux de vacance locative très faible. À Laval : acheteurs 7 % plus nombreux que les biens à vendre, 57,5 % de locataires. À Le Mans : zone tendue officielle depuis octobre 2023.

Les risques à ne pas ignorer

Les limites de l’opportunité

Une analyse honnête ne peut pas ignorer les risques associés aux marchés secondaires même dans le Grand Ouest.

Risque 1 : La profondeur de marché limitée

Les marchés secondaires (Vitré, Fougères, Laval) ont une profondeur de marché bien inférieure à Rennes ou Nantes. Un bien mal ciblé peut rester vacant plusieurs semaines. La sélection du bien et du quartier est encore plus critique que dans une grande métropole.

Risque 2 : La liquidité inférieure à la revente

Un appartement à Vitré se revend plus difficilement et plus lentement qu’un appartement à Rennes. Pour les investisseurs qui pourraient avoir besoin de liquidités rapidement, cette contrainte est à intégrer dans la stratégie.

Risque 3 : La dépendance aux grands employeurs locaux

Dans des marchés comme Vitré (Lactalis, Yoplait) ou Brest (Naval Group), une restructuration majeure d’un grand employeur aurait un impact direct et significatif sur le marché locatif local. Ce risque est réel bien que historiquement faible dans ces marchés spécifiques.

Risque 4 : La sous-valorisation peut durer

L’absence d’institutionnels signifie que les marchés secondaires ne bénéficient pas de la « prime de valorisation » liée à leur présence. La valorisation des prix repose uniquement sur les fondamentaux locaux (emploi, démographie, demande locative) ce qui est sain mais peut être plus lent que dans des marchés avec de forts flux de capitaux.

Risque 5 : L’impact réglementaire sur le DPE

Les biens anciens dans les marchés secondaires ont souvent des DPE moins bons que le neuf des grandes métropoles. Les interdictions de location progressives (G interdits depuis 2025, F en 2028) s’appliquent partout et les coûts de rénovation énergétique doivent être intégrés dans le calcul de rendement.

Combien de temps cette fenêtre va-t-elle durer ?

Une opportunité structurelle, pas temporaire

La fenêtre d’opportunité dans les marchés secondaires du Grand Ouest n’est pas liée à une correction conjoncturelle ou à un cycle de marché elle est structurelle. Tant que les contraintes des institutionnels (ticket minimum, liquidité, gestion à l’échelle) subsisteront, ces marchés resteront dominés par les particuliers.

Ces contraintes ne vont pas disparaître. Même si les institutionnels montrent un intérêt croissant pour le résidentiel géré (résidences étudiantes, coliving), leur retour sur le résidentiel classique en appartements dans des villes de 15 000 à 50 000 habitants est peu probable dans les 10 prochaines années.

Ce qui pourrait réduire l’avantage compétitif des particuliers

La montée des SCPI régionales : certaines SCPI investissent dans des marchés régionaux mais elles restent très concentrées sur les grandes villes et les actifs tertiaires. Les SCPI résidentielles en marchés secondaires existent marginalement.

L’agrégation de petits lots par des acteurs spécialisés : certaines plateformes d’investissement fractionné (Tantiem, Bricks.io) permettent à des investisseurs particuliers d’acheter des fractions de biens ce qui pourrait, à terme, créer une forme de « institutionnalisation » des marchés secondaires. Mais cela reste très marginal en 2026.

La progression des prix : si les prix des marchés secondaires continuent à progresser (Brest +36 % en 5 ans), le rendement brut va mécaniquement baisser ce qui réduira progressivement l’attrait de ces marchés pour les investisseurs rendement. C’est le scénario « rattrapage » qui s’observe dans les marchés secondaires qui montent.

La conclusion sur la durée de la fenêtre

Pour les prochains 5 à 10 ans, la fenêtre est ouverte. Les marchés secondaires du Grand Ouest offriront des rendements supérieurs aux grandes métropoles, sans concurrence institutionnelle, avec des fondamentaux solides. Au-delà de 10 ans, la progression des prix pourrait compresser les rendements mais la valorisation patrimoniale aura fait son travail.

La stratégie concrète pour en profiter en 2026

3 niveaux de stratégie selon votre situation

Niveau 1 : Premier investissement (budget < 100 000 €)

Ciblez Laval ou Le Mans les deux marchés les plus profonds et les plus sécurisants des zones secondaires du Grand Ouest. Rendement brut cible : 7,5-9 %. Format : T2 meublé LMNP. Pas de concurrence institutionnelle, profondeur de marché suffisante pour un primo-investisseur.

Niveau 2 : Deuxième bien diversification (budget 80 000-120 000 €)

Ajoutez Vitré, Brest ou Quimper pour diversifier géographiquement votre portefeuille. Ces marchés offrent des profils différents (industrie vs défense vs préfecture) qui réduisent la corrélation des risques. Rendement brut cible : 7-8 %.

Niveau 3 : Portefeuille multi-biens (3+ biens, budget > 250 000 € total)

Combinez des marchés de rendement (Laval, Le Mans, Fougères) et des marchés de valorisation (Rennes, Nantes pour la sécurité patrimoniale). Cette combinaison donne le meilleur rendement total à 15-20 ans (cash-flow + valorisation).

Les principes qui s’appliquent à tous les niveaux

Principe 1 : Toujours cibler des marchés avec un tissu économique diversifié

Les marchés mono-employeur (une seule grande usine qui domine l’économie locale) présentent un risque de concentration élevé. Privilégiez les marchés avec plusieurs employeurs d’importance (Laval : Lactalis + Valeo + fonctionnaires ; Le Mans : Toyota + Faurecia + étudiants + CHU).

Principe 2 : Exiger un rendement brut minimum de 7 % sur coût total

En dessous de 7 %, les marchés secondaires n’offrent plus l’avantage compétitif qui justifie leur risque de liquidité inférieure. Si un bien dans un marché secondaire affiche 5 % de rendement brut, il ne présente plus l’intérêt de la décote et vaut mieux aller sur Rennes ou Nantes pour la sécurité.

Principe 3 : Intégrer les coûts de rénovation énergétique dès l’acquisition

Dans les marchés secondaires où le bâti est souvent ancien, le DPE est un enjeu central. Vérifiez systématiquement la classe DPE et intégrez le coût de rénovation (isolation, chauffage) dans le calcul du rendement sur coût total.

Principe 4 : Déléguer la connaissance locale à un expert local

La valeur ajoutée d’un cabinet clé en main spécialisé dans le Grand Ouest est maximale sur ces marchés secondaires précisément parce que la connaissance locale est le facteur différenciant. Qui est artisan fiable à Laval ? Quel quartier de Vitré génère le moins de vacance ? Ces informations se valent.

L’approche Vestae sur ces marchés

Notre thèse et notre positionnement

Vestae a construit son modèle autour de cette thèse précisément : les marchés secondaires du Grand Ouest offrent des rendements élevés, des fondamentaux solides et une absence de concurrence institutionnelle qui créent une fenêtre d’opportunité durable pour les investisseurs particuliers.

Nous opérons sur ces marchés quotidiennement pas depuis Paris en regardant des données en ligne, mais depuis le terrain, avec des équipes, des artisans partenaires et des réseaux d’agences locales.

Ce que nous avons observé sur ces marchés en 2024-2025

- À Laval : jamais de fonds ou de SCPI en compétition à l’achat sur nos dossiers. Nos clients achètent face à des particuliers, avec une capacité de négociation réelle.

- À Vitré : un marché si confidentiel que les investisseurs extérieurs à la région ne le connaissent généralement pas. Pourtant, les rendements y sont parmi les meilleurs du Grand Ouest avec la vacance la plus faible.

- À Le Mans : depuis le classement en zone tendue en octobre 2023, le marché s’est tendu à l’achat (8 % d’acheteurs de plus que de biens) mais toujours sans compétition institutionnelle sur les T2 et T3 individuels.

- À Brest et Quimper : des marchés qui progressent vite en prix (et donc qui compriment progressivement les rendements) une raison de ne pas attendre.

Notre conviction pour 2026-2030

La Bretagne et les Pays de la Loire hors Rennes et Nantes constituent l’une des meilleures opportunités d’investissement locatif en France pour les cinq prochaines années. Les fondamentaux économiques sont solides, les institutionnels sont absents par contrainte structurelle, les prix sont encore accessibles et les rendements compensent largement les risques de liquidité.

Cette fenêtre ne restera pas ouverte indéfiniment la progression des prix dans certains marchés (Brest +36 % en 5 ans, Quimper +41 % en 5 ans) montre que le marché reconnaît progressivement la valeur de ces territoires. Mais elle est encore largement ouverte en 2026.

En résumé

La Bretagne et les Pays de la Loire offrent aux investisseurs particuliers une fenêtre d’opportunité rare : des marchés à fondamentaux solides, des rendements élevés, et une absence structurelle de concurrence institutionnelle. Ce qu’il faut retenir :

- Les institutionnels ont fait leur retour dans le résidentiel (4,2 milliards d’euros en 2025) mais uniquement dans les grandes métropoles et le résidentiel géré, jamais dans les marchés secondaires du Grand Ouest

- 4 contraintes structurelles expliquent l’absence des institutionnels dans ces marchés : ticket minimum, liquidité à la revente, gestion à l’échelle et critères ESG des contraintes permanentes, pas conjoncturelles

- La Bretagne et les Pays de la Loire présentent des fondamentaux économiques sous-estimés : Lactalis, Naval Group, PSA, Airbus, 5 CHU, des dizaines de milliers d’étudiants, des soldes migratoires positifs

- 6 marchés sous-valorisés clés : Vitré (quasi plein emploi, 7-8 % brut), Laval (Lactalis, 7,5-9,5 % optimisé), Fougères (8-9 % brut), Brest (6,5-8 %), Quimper (6,5-8 %), Saint-Brieuc (7-8 %)

- 4 avantages compétitifs du particulier : connaissance locale, réactivité, accès hors-marché, flexibilité des petits lots

- Les prix progressent : Brest +36 %, Quimper +41 % en 5 ans mais restent encore accessibles en 2026 avec des rendements élevés

- Les risques existent : profondeur de marché limitée, liquidité inférieure, dépendance aux grands employeurs, progression des prix qui comprime les rendements

- La fenêtre est ouverte pour 5 à 10 ans les contraintes institutionnelles ne vont pas disparaître, mais la progression des prix va progressivement réduire les rendements

- La stratégie en 3 niveaux : premier bien sur Laval/Le Mans, deuxième bien sur Vitré/Brest/Quimper, portefeuille multi-biens avec mixte rendement/valorisation

- La conviction Vestae pour 2026-2030 : ces marchés constituent l’une des meilleures opportunités d’investissement locatif en France, à saisir avant que la progression des prix ne comprime définitivement les rendements

Vous souhaitez investir dans les marchés sous-valorisés de Bretagne et des Pays de la Loire avec un accompagnement clé en main ? Contactez Vestae, nous opérons sur tous ces marchés quotidiennement et nous connaissons les opportunités avant qu’elles soient publiées.