Les frais de notaire sont l’une des charges les plus importantes d’un investissement locatif et pourtant l’une des moins bien comprises. Beaucoup d’investisseurs les connaissent approximativement (« environ 7-8 % dans l’ancien ») sans savoir ce qu’ils contiennent, pourquoi ils varient, s’il est possible de les réduire légalement, et comment ils s’intègrent dans le calcul de rendement et la fiscalité de l’investissement.

Ces approximations peuvent coûter cher : un investisseur qui ne comprend pas la composition des frais de notaire peut rater des opportunités de réduction légales, mal calculer son rendement ou mal optimiser sa déclaration fiscale.

Ce qu’on appelle « frais de notaire » : une appellation trompeuse

Un terme qui désigne bien plus que la rémunération du notaire

Le terme « frais de notaire » est en réalité une simplification abusive. Ce que l’on appelle couramment « frais de notaire » comprend trois grandes catégories de charges dont les honoraires du notaire ne représentent qu’une fraction minoritaire.

Les trois composantes des « frais de notaire » :

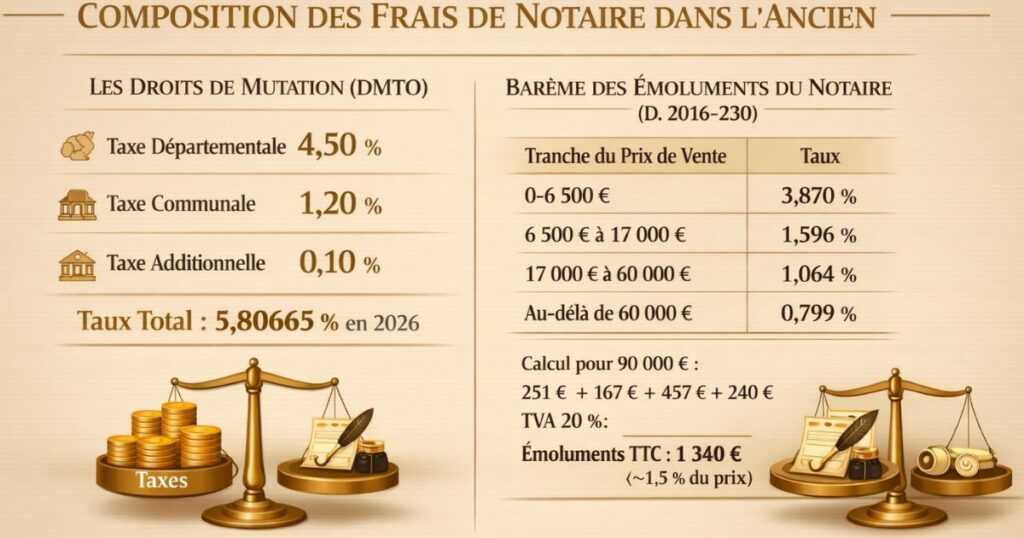

1. Les taxes et droits (80-85 % du total)

La grande majorité des « frais de notaire » sont en réalité des taxes collectées par le notaire au nom de l’État et des collectivités locales et reversées intégralement à ces organismes. Le notaire n’en conserve rien.

- Droits de mutation à titre onéreux (DMTO) : la part principale. En 2026, ils représentent 5,80665 % du prix de vente dans la quasi-totalité des départements (quelques rares exceptions à 5,09 %)

- Taxe de publicité foncière : incluse dans les DMTO

- Contribution de sécurité immobilière : frais d’enregistrement au registre foncier

2. Les émoluments du notaire (10-15 % du total)

C’est la rémunération réelle du notaire pour la réalisation de l’acte. Elle est fixée par décret (tarif réglementé) et calculée selon un barème progressif en fonction du prix du bien.

3. Les débours et frais divers (5 % du total)

Ce sont les frais avancés par le notaire pour le compte de l’acheteur : copies cadastrales, relevés d’hypothèques, frais postaux, copies de documents. Ces montants sont généralement peu élevés (quelques centaines d’euros).

La répartition en chiffres

Pour un appartement acheté 90 000 € dans l’ancien :

- DMTO (5,80665 %) : 5 226 € → reversés à l’État et aux collectivités

- Taxe de publicité foncière et CSI : ~900 € → reversées

- Émoluments du notaire (barème progressif) : ~1 400 € → rémunération du notaire

- Débours et frais divers : ~500 €

- Total frais de notaire : ~8 026 €, soit ~8,9 % du prix

Les frais de notaire sont donc principalement des taxes reversées à l’État pas des honoraires.

La composition des frais de notaire dans l’ancien

Les droits de mutation : la charge principale

Les droits de mutation à titre onéreux (DMTO) sont la composante principale des frais d’acquisition. Ils comprennent deux taxes :

1. La taxe départementale (4,50 %)

Votée par chaque Conseil Départemental, cette taxe représente la part la plus importante des DMTO. La quasi-totalité des départements applique le taux maximal autorisé (4,50 %). Quelques rares départements ont choisi de maintenir un taux réduit (3,80 %) notamment certains départements d’Outre-Mer.

2. La taxe communale (1,20 %)

Reversée aux communes (ou intercommunalités). Elle est de 1,20 % dans la quasi-totalité des cas.

3. La taxe nationale additionnelle (0,10 % sur la taxe départementale)

Soit 0,10 % × 4,50 % = 0,0045 % → négligeable.

Le taux total des DMTO en 2026 dans la quasi-totalité des départements : 5,80665 %

Les émoluments du notaire : un barème réglementé

Les émoluments du notaire pour la rédaction d’un acte de vente sont fixés par le décret n°2016-230 du 26 février 2016 et suivent un barème progressif dégressif :

| Tranche du prix de vente | Taux |

|---|---|

| De 0 à 6 500 € | 3,870 % |

| De 6 500 € à 17 000 € | 1,596 % |

| De 17 000 € à 60 000 € | 1,064 % |

| Au-delà de 60 000 € | 0,799 % |

Pour un appartement à 90 000 € :

- 6 500 × 3,870 % = 251,55 €

- (17 000 − 6 500) × 1,596 % = 167,58 €

- (60 000 − 17 000) × 1,064 % = 457,52 €

- (90 000 − 60 000) × 0,799 % = 239,70 €

- Total émoluments (HT) : 1 116,35 €

- TVA 20 % sur les émoluments : 223,27 €

- Total émoluments TTC : 1 339,62 €

Les émoluments du notaire représentent donc une fraction assez modeste du total moins de 2 % du prix pour un appartement à 90 000 €.

Simulateur officiel

Pour calculer précisément les frais de notaire de votre acquisition, utilisez le simulateur officiel disponible sur immonot.notaires.fr/frais-dacquisition/. Il est gratuit et fiable.

Les taux dans le neuf : une différence majeure

Pourquoi le neuf est beaucoup moins taxé

Dans l’immobilier neuf (VEFA : Vente en État Futur d’Achèvement, ou bien achevé depuis moins de 5 ans soumis à TVA), les droits de mutation sont quasi nuls : ils sont remplacés par la TVA immobilière (20 %) qui est incluse dans le prix affiché par le promoteur.

Le résultat est spectaculaire sur les frais d’acquisition :

Dans l’ancien : frais de notaire ≈ 7 à 8 % du prix

Dans le neuf : frais de notaire ≈ 2 à 3 % du prix

Pour un appartement à 200 000 € :

- Dans l’ancien : frais de notaire ≈ 15 000 €

- Dans le neuf : frais de notaire ≈ 5 000 €

- Économie sur les frais : 10 000 €

L’économie sur les frais compense-t-elle le surcoût du neuf ?

À première vue, économiser 5 % de frais dans le neuf semble très attractif. Mais le neuf présente généralement :

- Un prix d’acquisition 20 à 40 % plus élevé que dans l’ancien pour des biens comparables

- Un rendement brut plus faible (loyers similaires ou légèrement inférieurs pour des biens neufs moins bien situés)

Pour l’investisseur locatif orienté rendement (notre cœur de cible chez Vestae), l’immobilier ancien reste généralement plus intéressant malgré ses frais de notaire plus élevés la décote sur le prix compense largement la différence de frais.

Les biens à la frontière neuf/ancien

Attention aux biens qui ont moins de 5 ans et qui ont déjà été vendus une fois : la seconde vente dans les 5 ans de la première mutation peut être soumise à TVA ou aux droits de mutation selon les cas. Vérifiez le statut fiscal du bien auprès du vendeur ou du notaire.

Ce qui fait varier les frais d’un achat à l’autre

Les 4 variables qui influencent le montant final

Variable 1 : Le prix de vente

La relation entre prix et frais n’est pas parfaitement linéaire à cause du barème progressif des émoluments mais elle est quasi-proportionnelle au-delà de 60 000 €. Plus le bien est cher, plus les frais sont élevés en valeur absolue, mais légèrement moins élevés en pourcentage.

Variable 2 : Le département d’achat

La taxe départementale varie légèrement selon les départements :

- La grande majorité des départements : 4,50 % (taux maximum autorisé)

- Quelques exceptions historiques (rares) : 3,80 %

Au Mans (Sarthe, 72) ou à Laval (Mayenne, 53) nos marchés principaux le taux s’applique au taux standard de 5,80665 %.

Variable 3 : La présence de mobilier valorisé dans l’acte

C’est la principale technique de réduction légale des frais. En déduisant du prix de vente la valeur du mobilier et des équipements, la base taxable des DMTO est réduite.

Variable 4 : Les prestations annexes du notaire

Certains actes nécessitent des actes supplémentaires (constitution d’une SCI lors de l’acquisition, acte de prêt notarié si le financement est garanti par hypothèque) qui génèrent des émoluments additionnels.

Comment réduire les frais de notaire légalement

Il est légal de réduire les frais de notaire sous conditions

La réduction des frais de notaire est légale et pratiquée par de nombreux investisseurs. Elle repose sur un principe simple : les DMTO ne sont calculés que sur le prix des murs pas sur la valeur des meubles et équipements qui peuvent être vendus séparément.

Les deux principales techniques légales

Technique 1 : La déduction du mobilier et des équipements

Dans un achat dans l’ancien, si le bien est vendu avec du mobilier ou des équipements (cuisine équipée, électroménager, luminaires, meubles, etc.), il est possible de valoriser séparément ces éléments dans l’acte de vente et de les soustraire de la base taxable.

Technique 2 : L’achat avec réserve d’usufruit

Technique utilisée dans certains contextes patrimoniaux spécifiques (transmission entre générations) non pertinente pour la plupart des investissements locatifs standard.

La déduction du mobilier : la technique la plus efficace

Comment ça fonctionne

Lors de la rédaction de l’acte de vente, l’acheteur et le vendeur s’accordent sur la valeur des éléments mobiliers inclus dans la vente. Ces éléments sont listés et valorisés séparément dans l’acte. La base taxable des DMTO est alors calculée sur : Prix total − Valeur du mobilier.

Exemple :

- Prix de vente total : 85 000 €

- Valeur du mobilier valorisé : 5 000 € (cuisine équipée + électroménager + luminaires)

- Base taxable DMTO : 80 000 €

- Économie sur les DMTO : 5 000 € × 5,80665 % = 290 €

Sur un bien à 85 000 €, l’économie est modeste. Sur un bien à 200 000 € avec 15 000 € de mobilier valorisé, l’économie est de 15 000 × 5,80665 % = 871 € plus significative.

Les règles et limites

Règle 1 : La valorisation doit être réaliste

Le fisc peut contester une valorisation du mobilier qu’il juge surévaluée. En pratique, la tolérance fiscale est généralement de 5 % du prix de vente pour les déductions de mobilier sans risque de redressement. Au-delà, le notaire ou le fisc peut exiger des justificatifs.

Règle 2 : Le mobilier doit réellement exister et rester dans le bien

Vous ne pouvez déduire que du mobilier réellement présent dans le bien et qui reste après la vente. Vous ne pouvez pas inventer du mobilier fictif.

Règle 3 : Le vendeur doit être d’accord

La valorisation du mobilier se fait dans l’acte avec l’accord du vendeur. Certains vendeurs peuvent refuser si la déduction leur semble trop importante ou si elle complique la transaction.

Règle 4 : Le notaire doit valider

Le notaire est responsable de l’acte qu’il rédige. Il peut refuser une valorisation qu’il juge incohérente avec la réalité du marché.

Le mobilier éligible à la déduction

En pratique, les éléments suivants sont généralement acceptés pour une déduction mobilier :

✅ Cuisine équipée (valeur estimée sur devis ou prix catalogue)

✅ Électroménager encastré (réfrigérateur, lave-vaisselle, four, plaques)

✅ Luminaires (si fixés au plafond ou aux murs)

✅ Volets électriques ou stores (si motorisés et fixes)

✅ Meubles de salle de bain encastrés

✅ Système d’alarme installé

✅ Climatisation fixe

✅ Parquet (si le sol est recouvert de parquet posé et non soudé au sol)

❌ Carrelage, faïence, revêtements muraux fixés → font partie de l’immeuble, pas du mobilier

❌ Radiateurs en fonte → fixés à l’immeuble

❌ Portes et fenêtres → font partie de l’immeuble

La déduction mobilier est-elle encore intéressante en 2026 ?

Sur des biens à bas prix (< 100 000 €), la déduction mobilier génère des économies modestes (200 à 500 €). Sur des biens plus chers (> 200 000 €) ou pour des biens à rénover comprenant une cuisine équipée conservée, l’économie peut être plus significative.

Notre recommandation : évoquez systématiquement la question du mobilier avec votre notaire lors de la préparation de l’acte. Même sur les petits biens, c’est une discussion qui prend 5 minutes et peut générer quelques centaines d’euros d’économie.

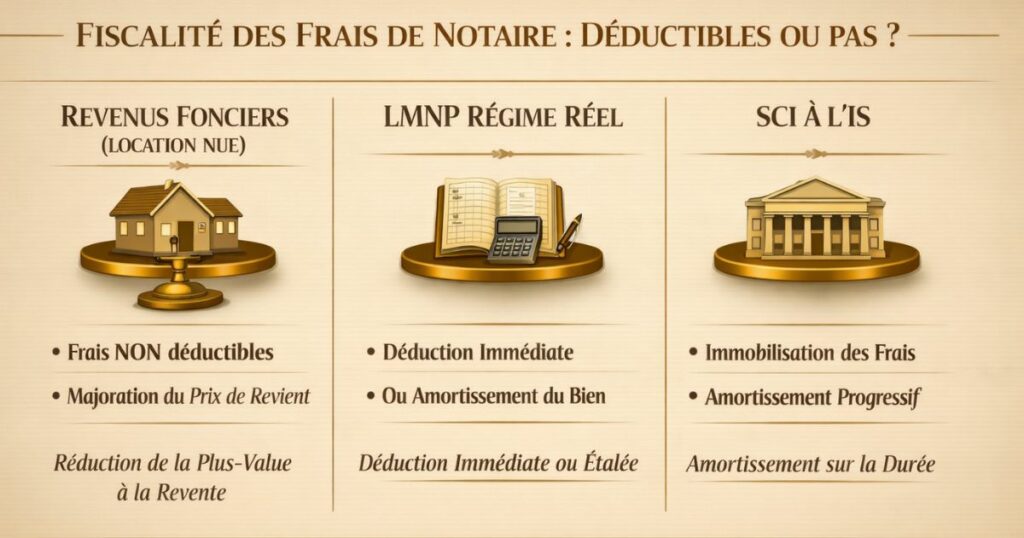

La fiscalité des frais de notaire : déductibles ou pas ?

La réponse courte : ça dépend du régime fiscal

La déductibilité des frais de notaire en investissement locatif est l’un des points les moins bien compris par les investisseurs et pourtant l’un des plus importants pour l’optimisation fiscale.

En revenus fonciers (location nue)

En régime réel foncier, les frais d’acquisition dont les frais de notaire ne sont pas déductibles des revenus fonciers. Ils ne génèrent aucun avantage fiscal immédiat.

En revanche, ils viennent majorer le prix de revient du bien pour le calcul de la plus-value immobilière lors de la vente. Cette majoration du prix de revient réduit la plus-value imposable et donc l’imposition à la revente.

Exemple :

- Bien acheté 90 000 € + frais de notaire 7 000 €

- Prix de revient fiscal : 97 000 €

- Revendu 120 000 €

- Plus-value imposable : 120 000 − 97 000 = 23 000 € (au lieu de 30 000 € sans intégration des frais de notaire)

- Économie fiscale sur la plus-value (environ 34 % après 10 ans d’abattements partiels) : 2 380 €

Les frais de notaire jouent donc un rôle fiscal différé pas immédiat en revenus fonciers.

En LMNP régime réel (location meublée)

En LMNP régime réel, les frais d’acquisition peuvent être traités de deux façons :

Option 1 : Déduction immédiate en charges

Certaines expertises comptables font le choix de déduire les frais d’acquisition (dont les frais de notaire) directement en charges de l’exercice de l’acquisition ce qui génère un déficit BIC immédiat.

Option 2 : Amortissement sur la durée du bien

Les frais d’acquisition peuvent être amortis sur la même durée que le bien (40-80 ans pour la structure), ce qui génère des déductions réparties sur toute la durée de détention.

Notre recommandation : en LMNP, la meilleure approche fiscale sur les frais de notaire mérite d’être discutée avec votre expert-comptable en fonction de votre situation spécifique (résultat de l’exercice, niveau des amortissements déjà générés par le bien et le mobilier).

Dans une SCI à l’IS

Dans une SCI soumise à l’IS, les frais d’acquisition (frais de notaire) sont généralement immobilisés et amortis sur la durée de vie du bien comme le bien lui-même. Ils réduisent donc progressivement le résultat imposable à l’IS sur toute la période de détention.

Intégrer les frais de notaire dans le calcul de rendement

La règle fondamentale : toujours calculer sur le coût total

L’erreur la plus fréquente dans le calcul de rendement locatif est de l’exprimer en pourcentage du prix d’acquisition seul sans inclure les frais de notaire.

Or, les frais de notaire sont une dépense certaine et immédiate de votre investissement. En les excluant du calcul, vous surestimez votre rendement réel.

La formule correcte :

Rendement brut = (Loyer annuel / Coût total ) × 100

Coût total = Prix d’acquisition + Frais de notaire + Travaux (nets d’aides)

L’impact concret sur le rendement

Pour un bien à 80 000 € avec un loyer mensuel de 560 €/mois :

| Calcul | Base | Rendement brut |

|---|---|---|

| Sur le prix seul (incorrect) | 80 000 € | (560 × 12) / 80 000 = 8,4 % |

| Sur prix + frais notaire | 86 400 € | (560 × 12) / 86 400 = 7,78 % |

| Sur coût total (travaux 5 000 €) | 91 400 € | (560 × 12) / 91 400 = 7,35 % |

L’écart entre 8,4 % et 7,35 % peut sembler faible en valeur relative mais il représente 1,05 point de rendement qui change fondamentalement la décision d’investissement si votre seuil minimal est à 7,5 %.

La durée de détention et l’amortissement des frais

Les frais de notaire sont une charge fixe à l’entrée ils ne se « récupèrent » pas pendant la détention. Pour les amortir dans la logique du rendement :

- Sur 10 ans : frais de notaire de 7 000 € sur un bien loué 550 €/mois → les frais pèsent sur le rendement à hauteur de 700 €/an (7 000 / 10) → réduction du rendement de 0,77 % (sur base de 90 000 €)

- Sur 20 ans : les frais pèsent 350 €/an → réduction du rendement de 0,39 %

Plus vous détenez longtemps, moins les frais de notaire pèsent sur le rendement global de l’opération.

Les erreurs à éviter sur les frais de notaire

Erreur 1 : Ne pas demander une simulation des frais avant la visite

Certains investisseurs visitent des dizaines de biens sans avoir simulé les frais de notaire et découvrent au moment de l’offre que le coût total dépasse leur budget. Le simulateur officiel (immonot.notaires.fr) prend 2 minutes. Utilisez-le systématiquement.

Erreur 2 : Oublier les frais de notaire dans le budget d’apport

Comme nous l’avons vu dans l’article sur l’apport, les banques ne financent généralement pas les frais de notaire. Ils doivent être financés sur fonds propres. Un investisseur qui budgète 90 000 € d’acquisition mais qui n’a que 8 000 € d’épargne soit exactement les frais de notaire se retrouve sans marge de sécurité. Toujours prévoir les frais de notaire EN PLUS de l’apport réel souhaité sur le bien.

Erreur 3 : Confondre frais de notaire de la vente et honoraires d’agence

Dans une transaction par agence immobilière, les honoraires d’agence s’ajoutent aux frais de notaire ils ne les remplacent pas. Si une agence facture 5 % d’honoraires sur un bien affiché 90 000 € FAI (frais d’agence inclus), les frais de notaire sont calculés sur 90 000 € (si les honoraires sont à la charge du vendeur) ou sur 85 714 € (si le bien vaut 85 714 € HH + 4 286 € d’honoraires acheteur). Ce point mérite vérification systématique.

Erreur 4 : Ne pas vérifier si les frais de notaire sont « au vendeur » ou « à l’acheteur »

Les honoraires d’agence peuvent être à la charge du vendeur (inclus dans le prix affiché) ou à la charge de l’acheteur (ajoutés au prix). Cette distinction change la base de calcul des DMTO :

- Si honoraires à la charge du vendeur : les DMTO sont calculés sur le prix d’acquisition total affiché (pas de distinction)

- Si honoraires à la charge de l’acheteur : les DMTO peuvent être calculés sur le prix net vendeur (hors honoraires d’agence), réduisant légèrement les frais de notaire

Erreur 5 : Croire que les frais de notaire sont « perdus »

En réalité, les frais de notaire ne sont pas totalement « perdus » ils majorent le prix de revient fiscal du bien et réduisent la plus-value imposable à la revente. Sur le long terme (10-20 ans), cet effet différé peut représenter une économie fiscale significative.

Erreur 6 : Ne pas comparer notaires sur les émoluments

Les émoluments du notaire sont réglementés le barème est le même pour tous les notaires. Mais certains notaires appliquent une remise légale allant jusqu’à 20 % sur leurs émoluments (décret de 2016) pour les transactions d’un montant élevé. Cette remise peut représenter 200 à 400 € d’économie pour les biens au-dessus de 150 000 €.

L’approche Vestae sur les frais d’acquisition

Notre méthode systématique

Chez Vestae, les frais de notaire sont intégrés dans toutes nos simulations de rendement dès la phase de sourcing jamais ajoutés « en dernier ». Voici notre approche.

Les 4 principes Vestae sur les frais de notaire

Principe 1 : Toujours simuler les frais avant de présenter un bien

Avant de présenter un bien à un client, nous calculons systématiquement les frais de notaire estimés et les intégrons dans le calcul du coût total qui sert de base à notre calcul de rendement.

Principe 2 : Demander systématiquement la liste du mobilier au vendeur

Pour tout bien équipé (cuisine, électroménager), nous demandons au vendeur la liste des équipements et leur valorisation. Si une déduction mobilier est pertinente et réaliste, nous la recommandons à notre notaire partenaire.

Principe 3 : Orienter vers le bon régime fiscal dès l’acquisition

Le choix entre LMNP et revenus fonciers, ou entre détention en nom propre et SCI, a des conséquences directes sur le traitement fiscal des frais de notaire. Nous discutons de ce point avec l’expert-comptable partenaire en amont de l’acquisition.

Principe 4 : Utiliser un notaire partenaire habitué aux investissements locatifs

Un notaire qui traite régulièrement des investissements locatifs connaît les optimisations possibles (déduction mobilier, valorisation des travaux, structuration de l’acte) contrairement à un notaire qui traite principalement des résidences principales.

La simulation complète d’une acquisition Vestae

Exemple : T2 40 m² à Laval, prix 78 000 €, cuisine équipée valorisée 4 000 €

| Poste | Montant |

|---|---|

| Prix net vendeur | 78 000 € |

| Base taxable DMTO (78 000 − 4 000) | 74 000 € |

| DMTO (5,80665 % × 74 000) | 4 297 € |

| Taxe publicité foncière et CSI | 740 € |

| Émoluments notaire TTC | 1 250 € |

| Débours | 450 € |

| Total frais de notaire | 6 737 € |

| Coût total d’acquisition (hors travaux) | 84 737 € |

Sans déduction mobilier : frais de notaire = 7 092 € → économie de 355 € grâce à la valorisation du mobilier.

En résumé

Les frais de notaire sont une composante incontournable de tout investissement locatif dans l’ancien bien comprise, elle peut être partiellement optimisée et correctement intégrée dans le calcul de rendement. Ce qu’il faut retenir :

- « Frais de notaire » est un terme trompeur : 80-85 % sont des taxes reversées à l’État, seulement 10-15 % sont les émoluments réels du notaire

- Le taux dans l’ancien : 7 à 8 % environ du prix (DMTO à 5,80665 % + émoluments + débours)

- Dans le neuf : seulement 2 à 3 % mais le prix du neuf est généralement 20-40 % plus élevé que l’ancien comparable

- La principale variable entre deux acquisitions : la valorisation du mobilier dans l’acte

- La déduction du mobilier est légale et permet d’économiser 200 à 1 000 € selon la valeur du mobilier et le prix du bien

- La limite de 5 % du prix est la tolérance habituelle pour la valorisation du mobilier sans risque de redressement

- Fiscalité : non déductibles en revenus fonciers (mais majorent le prix de revient à la revente) amortissables en LMNP et SCI IS

- Intégrez toujours les frais de notaire dans le calcul du rendement (sur le coût total, pas sur le prix seul) l’écart peut être de 0,5 à 1 point de rendement brut

- Simulation obligatoire avant toute visite ou offre : utilisez le simulateur officiel immonot.notaires.fr

- Travailler avec un notaire habitué aux investissements locatifs fait la différence sur les optimisations légales disponibles

Vous préparez une acquisition locative dans le Grand Ouest et souhaitez une simulation complète frais inclus ? Contactez Vestae, nous calculons le coût total et le rendement réel pour chaque bien présenté à nos clients.