Financer un investissement locatif ne se résume pas à « prendre un crédit immobilier ». Il existe plusieurs types de prêts, chacun avec sa logique, ses avantages et ses inconvénients selon le profil de l’investisseur, la structure de détention (nom propre, SCI, SARL de famille), et l’objectif patrimonial poursuivi.

Un investisseur qui connaît les différents types de prêts disponibles peut choisir le plus adapté à sa situation et parfois les combiner de façon stratégique. Un investisseur qui ne connaît que le prêt amortissable classique passe à côté d’outils qui pourraient significativement améliorer son rendement net.

Le prêt amortissable classique : le standard des investisseurs

Fonctionnement

Le prêt amortissable est le type de crédit le plus courant. À chaque mensualité, le remboursement comprend :

- Une part d’intérêts (calculée sur le capital restant dû)

- Une part de capital (qui rembourse progressivement le montant emprunté)

Au début du prêt, les mensualités sont composées majoritairement d’intérêts. En fin de prêt, elles sont composées majoritairement de capital. Cette structure s’appelle l’amortissement progressif.

Les caractéristiques en 2026

En avril 2026, les taux moyens constatés pour un investisseur locatif :

- Sur 15 ans : 3,07 à 3,13 % (taux moyen)

- Sur 20 ans : 3,26 % (taux moyen)

- Sur 25 ans : 3,38 % (taux moyen)

- Meilleurs profils sur 20 ans : 3,00 %

La durée maximale pour un investissement locatif est généralement de 25 ans certaines banques limitent à 20 ans pour les investissements purs (hors résidence principale).

Avantages pour l’investisseur locatif

1. Les intérêts sont déductibles fiscalement

En revenus fonciers (location nue) comme en LMNP régime réel, les intérêts d’emprunt sont entièrement déductibles des revenus locatifs. Sur un crédit de 100 000 € à 3,26 % sur 20 ans, les intérêts la première année représentent environ 3 000 € soit jusqu’à 1 416 € d’économie fiscale (TMI 30 % + PS).

2. La constitution progressive de patrimoine

Chaque mensualité rembourse du capital vous construisez votre patrimoine mois après mois. À la fin du prêt, vous possédez le bien libre de toute charge.

3. La prévisibilité

Mensualité fixe pendant toute la durée du prêt (si taux fixe) ce qui facilite la gestion de trésorerie.

Quand choisir le prêt amortissable

Pour la grande majorité des investisseurs locatifs, le prêt amortissable classique à taux fixe est la solution de référence. Il est adapté à :

- Tous les profils d’investisseurs

- Toutes les durées (15 à 25 ans)

- Tous les types de biens (appartements, immeubles, maisons)

- Les investissements en nom propre, en SCI ou en SARL de famille

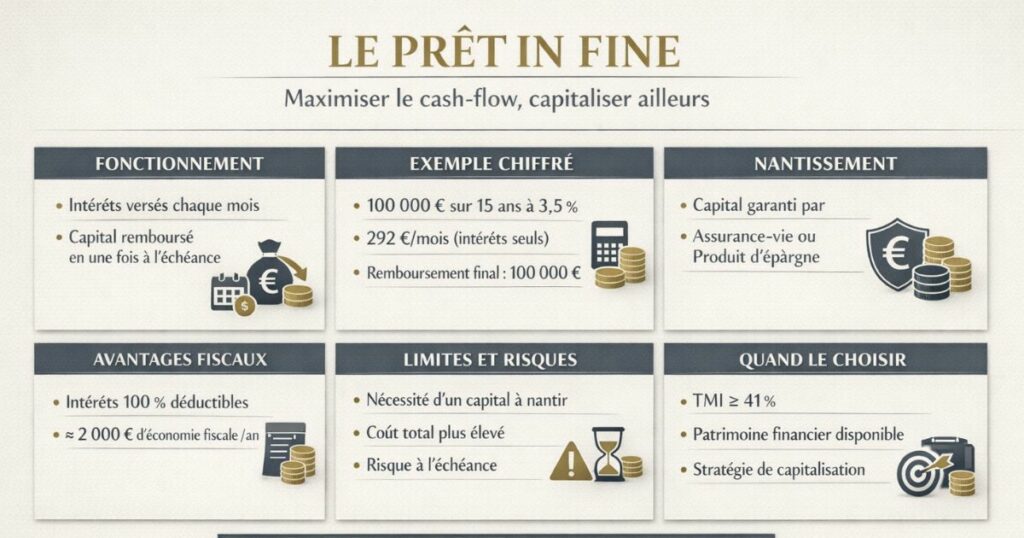

Le prêt in fine : maximiser le cash-flow, capitaliser ailleurs

Fonctionnement

Dans un prêt in fine, l’emprunteur ne rembourse que les intérêts pendant toute la durée du prêt. Le capital est remboursé en une seule fois à l’échéance finale du prêt.

Exemple :

- Capital emprunté : 100 000 €

- Durée : 15 ans

- Taux : 3,5 %

- Mensualité : 100 000 × 3,5 % / 12 = 292 €/mois (intérêts seulement)

- À l’échéance (mois 180) : remboursement de 100 000 € d’un coup

vs. prêt amortissable sur 15 ans à 3,07 % : mensualité de 696 €/mois

Le prêt in fine génère une mensualité presque moitié moins élevée ce qui améliore considérablement le cash-flow mensuel.

La contrepartie : le nantissement

Pour accorder un prêt in fine, la banque exige généralement que le capital à rembourser soit nanti c’est-à-dire « bloqué » sous forme d’une assurance vie ou d’un produit d’épargne que la banque peut saisir en garantie. L’emprunteur doit soit disposer d’un capital existant à nantir, soit alimenter progressivement ce produit d’épargne pendant la durée du prêt.

Les avantages fiscaux du prêt in fine

Le principal avantage fiscal du prêt in fine est la déductibilité des intérêts. Comme seuls les intérêts constituent la mensualité, la totalité de la mensualité est déductible en revenus fonciers ou en LMNP pas seulement une fraction.

Pour un investisseur à TMI 41 %, les intérêts mensuels de 292 € sur notre exemple génèrent une déduction de :

292 × 12 × (41 % + 17,2 %) = 2 036 € d’économie fiscale annuelle

Le coût net mensuel du prêt est donc de : 292 − (2 036 / 12) = 292 − 170 = 122 €/mois net fiscal.

Les limites et risques du prêt in fine

1. La nécessité d’un capital à nantir

Le prêt in fine est accessible principalement aux investisseurs qui disposent déjà d’un patrimoine financier mobilisable. Les investisseurs qui démarrent sans épargne ne peuvent généralement pas y accéder.

2. Le coût total plus élevé

Comme les intérêts sont calculés sur le capital plein pendant toute la durée (vs. capital décroissant dans un prêt amortissable), le coût total d’un prêt in fine est plus élevé que celui d’un prêt amortissable.

3. Le risque à l’échéance

Il faut disposer du capital complet à l’échéance. Si le bien n’a pas pris de valeur ou ne peut pas être vendu facilement, la situation peut être délicate.

Quand choisir le prêt in fine

- Investisseurs à forte TMI (41 % ou plus) qui souhaitent maximiser la déductibilité des intérêts

- Investisseurs disposant d’un patrimoine financier à nantir

- Investissements dans une SCI IS (l’amortissement du bien compense le remboursement du capital)

- Stratégie de capitalisation : les économies réalisées grâce à la mensualité réduite sont reinvesties

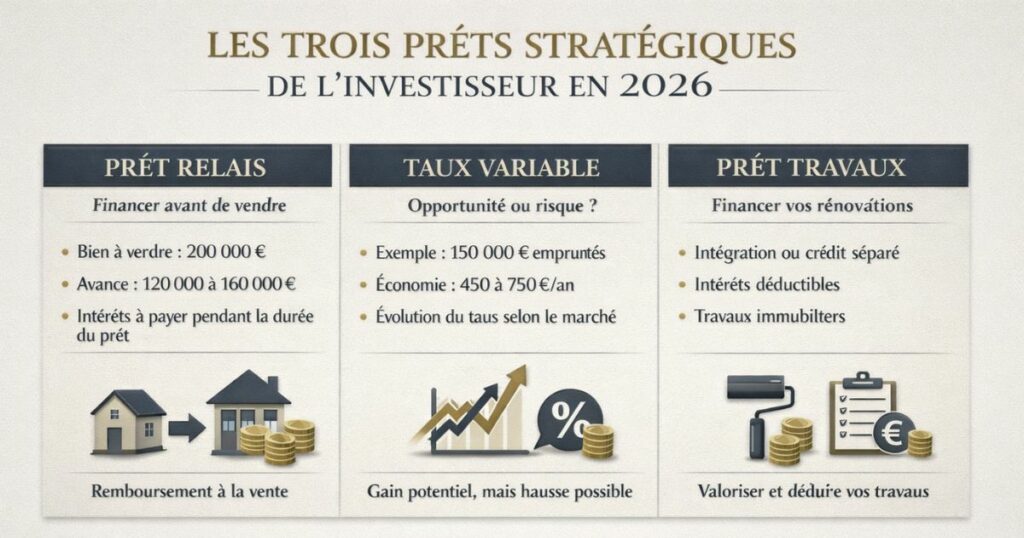

Le prêt relais : financer un nouvel achat avant de vendre

Fonctionnement

Le prêt relais permet de financer l’acquisition d’un nouveau bien avant d’avoir vendu un bien existant en utilisant la valeur de ce bien existant comme garantie. La banque avance une fraction (généralement 60 à 80 %) de la valeur estimée du bien à vendre.

La mécanique :

- Vous possédez un bien valant 200 000 € (libre de tout crédit ou avec un crédit restant)

- Vous souhaitez acquérir un nouveau bien avant de vendre

- La banque vous accorde un prêt relais de 60-80 % × 200 000 € = 120 000 à 160 000 €

- Pendant la durée du relais (6 à 24 mois), vous payez uniquement les intérêts

- Quand vous vendez le bien initial, le produit de vente rembourse le prêt relais

Utilisation pour l’investisseur locatif

Pour un investisseur qui détient plusieurs biens, le prêt relais peut permettre de saisir une opportunité (bien à excellent rendement) sans attendre d’avoir vendu un bien moins performant. C’est un outil d’arbitrage et de rotation du capital (voir l’article dédié à l’arbitrage immobilier).

Les limites

- Coût élevé (taux généralement supérieur au prêt amortissable)

- Durée limitée (6 à 24 mois maximum)

- Risque si la vente du bien initial tarde ou si son prix baisse

- Les banques exigent souvent un mandat de vente exclusif ou une promesse de vente déjà signée

Quand choisir le prêt relais

- Investisseur en cours d’arbitrage de portefeuille (vend un bien A pour acheter un bien B)

- Investisseur qui a identifié une opportunité urgente (bien qui va partir vite) mais dont le capital est immobilisé dans un bien en cours de vente

Le prêt à taux variable : opportunité ou risque ?

Fonctionnement

Dans un prêt à taux variable (ou taux révisable), le taux d’intérêt évolue périodiquement (annuellement ou tous les 5 ans) en fonction d’un indice de référence généralement l’Euribor 3 ou 12 mois.

Il existe deux grandes catégories :

- Taux variable pur : le taux fluctue sans plafond risqué

- Taux variable capé (ou plafonné) : le taux peut varier mais dans une fourchette limitée (ex : « capé ±2 » signifie que le taux ne peut pas monter ou descendre de plus de 2 points par rapport au taux initial)

L’attractivité des taux variables

En 2026, dans un contexte où les taux fixes se stabilisent autour de 3,2-3,3 % sur 20 ans, les taux variables capés sont proposés à des niveaux légèrement inférieurs parfois 0,3 à 0,5 point de moins. Sur un emprunt de 150 000 €, l’économie initiale représente 450 à 750 €/an.

Les risques pour l’investisseur

La montée brutale des taux de 2022-2023 a rappelé que les taux variables peuvent augmenter rapidement et significativement. Un prêt souscrit à 1,2 % variable en 2020 pouvait se retrouver à 4 % ou plus en 2023 soit une augmentation de mensualité de 30 à 40 %.

Pour l’investisseur locatif, un risque de hausse de taux pèse sur le cash-flow et peut rendre le bien déficitaire si les loyers ne couvrent plus les mensualités.

Quand envisager le taux variable capé

- Horizon de détention court (revente prévue dans 5-7 ans)

- Conviction forte que les taux vont baisser (contexte de taux directeurs en baisse)

- Prêt avec cap étroit (±1 %) qui limite le risque de hausse

- En complément d’un prêt fixe (stratégie de panachage)

Notre recommandation générale : pour un investisseur locatif avec un horizon de long terme (15-20 ans), le taux fixe reste préférable. La prévisibilité des flux est plus précieuse que l’économie initiale potentielle d’un taux variable.

Le prêt travaux : financer la rénovation séparément

Fonctionnement

Le prêt travaux est un crédit spécifiquement dédié au financement de travaux de rénovation, distinct du prêt immobilier principal. Il peut être contracté :

- En même temps que le prêt d’acquisition : la banque finance l’achat + les travaux dans un seul contrat (ou deux contrats liés)

- Après l’acquisition : si des travaux s’avèrent nécessaires après l’achat, un crédit travaux séparé peut être contracté

La différence avec un crédit à la consommation

Les prêts travaux liés à un bien immobilier bénéficient généralement de conditions proches du crédit immobilier (taux plus bas qu’un crédit consommation, durée plus longue). La condition : les travaux doivent être liés au bien immobilier faisant l’objet du prêt principal.

Travaux inclus dans le prêt immobilier principal vs. prêt travaux séparé

Intégration dans le prêt principal :

La banque peut intégrer le coût des travaux dans le montant global du crédit immobilier. Elle demande des devis et débloque les fonds en plusieurs fois (selon l’avancement des travaux). Le taux est généralement le même que pour l’acquisition.

Avantage : un seul crédit, un seul remboursement, taux identique à l’acquisition.

Inconvénient : la banque exige des devis détaillés avant accord, ce qui peut ralentir la procédure.

Crédit travaux séparé :

Un crédit travaux contracté après l’acquisition. Le taux est généralement légèrement supérieur au prêt immobilier principal, sur une durée plus courte (5 à 15 ans).

Avantage : plus flexible, peut être contracté après la découverte de travaux imprévus.

Inconvénient : taux potentiellement plus élevé, deux mensualités à gérer.

La déductibilité des intérêts du prêt travaux

Les intérêts du prêt travaux sont déductibles en revenus fonciers ou en LMNP, à condition que les travaux financés soient eux-mêmes déductibles (entretien, réparation, amélioration d’un logement d’habitation).

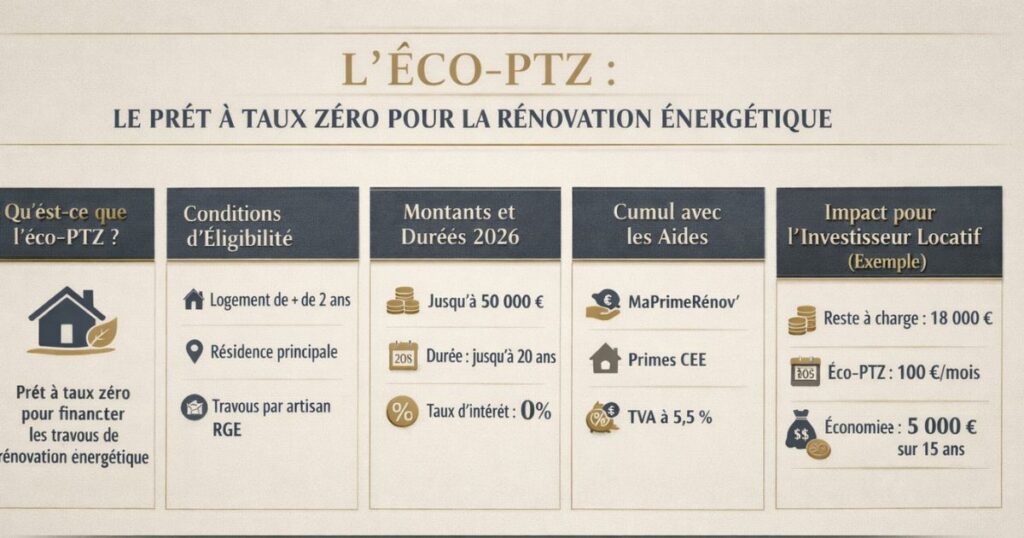

L’éco-PTZ : le prêt à taux zéro pour la rénovation énergétique

Qu’est-ce que l’éco-PTZ ?

L’éco-Prêt à Taux Zéro (éco-PTZ) est un prêt sans intérêts accordé par les banques conventionnées avec l’État pour financer des travaux de rénovation énergétique. C’est l’un des outils les plus intéressants pour un bailleur qui rénove ses logements un financement gratuit du reste à charge après MaPrimeRénov’ et CEE.

Les conditions d’éligibilité

Conditions liées au logement :

- Bien immobilier achevé depuis plus de 2 ans

- Résidence principale du locataire (ou de l’emprunteur)

- Logement en France métropolitaine

Conditions liées aux travaux :

Les travaux doivent entrer dans l’une des catégories éligibles :

- Isolation thermique (combles, murs, planchers, fenêtres)

- Système de chauffage ou d’eau chaude sanitaire performant (PAC, chaudière à condensation, chauffe-eau thermodynamique)

- Système de ventilation mécanique contrôlée (VMC double flux)

- Audit énergétique (dans le cadre d’une rénovation d’ampleur)

Conditions liées à l’artisan :

Les travaux doivent être réalisés par un artisan certifié RGE (Reconnu Garant de l’Environnement).

Les montants et durées en 2026

- Montant maximum : 50 000 € pour les projets de rénovation d’ampleur (depuis 2024)

- Durée de remboursement : jusqu’à 20 ans

- Taux d’intérêt : 0 % (l’État compense les intérêts auprès des banques)

L’éco-PTZ est cumulable avec :

- MaPrimeRénov’

- Les primes CEE

- La TVA à 5,5 %

- Les aides locales et régionales

L’impact pour l’investisseur locatif

Pour un bailleur qui rénove un bien classé G pour le porter à D, l’éco-PTZ peut financer jusqu’à 50 000 € de travaux sans aucun intérêt soit une économie potentielle de 8 000 à 15 000 € d’intérêts sur 15-20 ans par rapport à un crédit travaux classique.

Exemple chiffré :

- Reste à charge après MaPrimeRénov’ + CEE : 18 000 €

- Éco-PTZ à 0 % sur 15 ans : mensualité de 100 €/mois

- Même crédit à 3,5 % : mensualité de 128 €/mois

- Économie sur 15 ans : 28 € × 180 mois = 5 040 €

Le prêt lissé (ou prêt gigogne) : optimiser la mensualité globale

Fonctionnement

Le prêt lissé (ou prêt gigogne) est une technique de financement qui combine plusieurs prêts de durées différentes pour optimiser la mensualité globale. L’idée est de « lisser » les mensualités dans le temps en particulier lorsque l’investisseur bénéficie de prêts aidés (éco-PTZ, prêt employeur, Action Logement…) avec des durées différentes du prêt principal.

Le problème sans lissage :

Si vous combinez un prêt principal sur 20 ans (mensualité 500 €) et un éco-PTZ sur 15 ans (mensualité 100 €), votre mensualité totale est de 600 € pendant 15 ans, puis de 500 € les 5 dernières années soit une mensualité inégale.

La solution avec lissage :

Un prêt « lisseur » ajuste les remboursements pour que la mensualité totale reste constante pendant toute la durée ce qui facilite la gestion de trésorerie et l’optimisation du taux d’endettement.

Utilité pour l’investisseur

Le prêt lissé est particulièrement utile quand :

- Vous combinez un prêt immobilier principal + éco-PTZ + prêt travaux

- Vous bénéficiez d’un prêt employeur ou Action Logement (1 % logement)

- Vous gérez plusieurs financements avec des durées hétérogènes

La mensualité constante simplifie aussi les calculs de taux d’endettement pour les prochains emprunts.

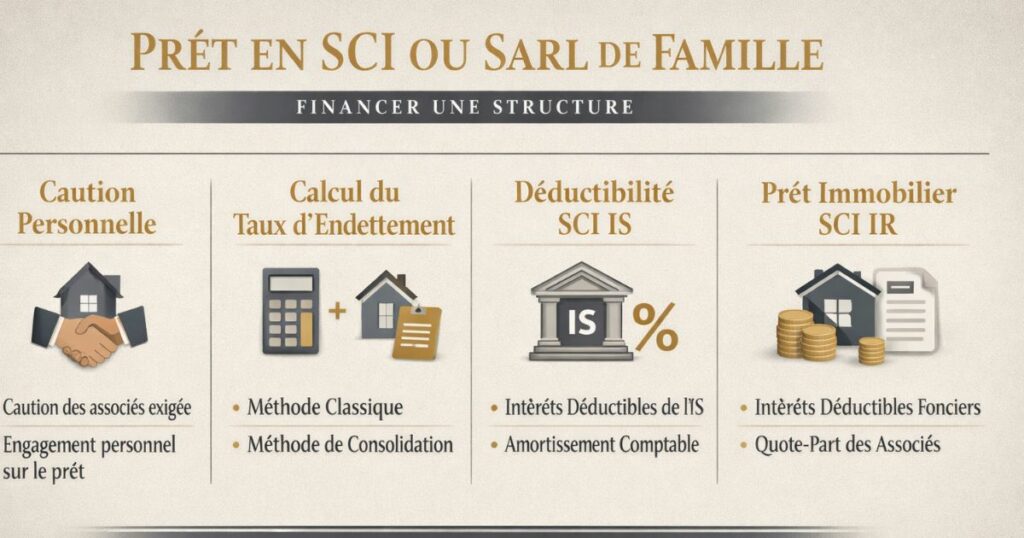

Le prêt en SCI ou SARL de famille : financer une structure

Les spécificités du financement par une structure

Quand un investisseur investit via une SCI (IS ou IR) ou une SARL de famille, c’est la structure elle-même qui contracte le prêt et non l’investisseur en personne. Cela modifie plusieurs paramètres.

La caution personnelle des associés

Les banques accordent très rarement des prêts à une SCI ou une SARL de famille sans caution personnelle des associés. En pratique, les gérants ou associés majoritaires cautionnent personnellement le prêt de la structure. Si la SCI ne rembourse pas, la banque peut se retourner contre les cautions personnelles.

Cette caution personnelle est souvent vue comme un inconvénient mais elle est généralement inévitable, surtout pour les structures jeunes qui n’ont pas encore d’historique financier.

La méthode de calcul du taux d’endettement

Pour les prêts contractés par une SCI IS, le taux d’endettement est calculé différemment que pour un particulier :

- Méthode classique : les mensualités du prêt SCI s’ajoutent aux charges personnelles de l’associé gérant

- Méthode de consolidation : les loyers de la SCI compensent les mensualités calcul du solde net

Les banques ne sont pas toutes égales sur ce point. Certaines banques régionales (Crédit Agricole local, Crédit Mutuel) ont des approches plus favorables aux structures locatives que les banques nationales.

La déductibilité des intérêts dans une SCI IS

Dans une SCI IS, les intérêts d’emprunt sont déductibles du résultat de la SCI et donc de l’IS. À 15 % d’IS, l’économie fiscale sur les intérêts est plus modeste qu’à TMI 30 % en revenus fonciers. Mais la combinaison intérêts déductibles + amortissement du bien génère souvent un résultat fiscal quasi nul pendant les premières années.

Le prêt immobilier dans une SCI IR

Dans une SCI à l’IR (transparente fiscalement), les associés déclarent leur quote-part de revenus fonciers. Les intérêts d’emprunt de la SCI sont déductibles de cette quote-part selon les mêmes règles que pour un bien détenu en direct.

Le rachat de crédit : renégocier pour optimiser

Quand renégocier son crédit immobilier locatif ?

Un rachat de crédit immobilier consiste à rembourser un crédit existant (via un nouveau prêt) pour bénéficier d’un taux d’intérêt plus bas ou de conditions plus favorables. C’est une stratégie qui peut générer des économies significatives mais qui a aussi un coût.

Les conditions pour qu’un rachat soit rentable :

- L’écart de taux entre l’ancien et le nouveau prêt doit être d’au moins 0,7 à 1 %

- Le prêt doit être dans sa première moitié (là où les intérêts sont les plus élevés)

- Le capital restant dû doit être suffisamment important pour que l’économie d’intérêts compense les frais de rachat

Les frais d’un rachat :

- Indemnités de Remboursement Anticipé (IRA) : plafonnées à 3 % du capital restant dû ou à 6 mois d’intérêts (le moins élevé des deux)

- Frais de dossier du nouveau prêt : 0 à 1 % selon les banques

- Frais de garantie (hypothèque ou cautionnement) : 0,5 à 2 % du montant emprunté

Le rachat de crédit locatif : particularités

Pour un bien locatif, un rachat de crédit peut également être l’occasion de :

- Augmenter la durée du prêt pour réduire la mensualité et améliorer le cash-flow

- Dégager des liquidités (cash-out) en empruntant plus que le capital restant dû, pour financer un nouveau projet

- Changer de structure passer d’un prêt en nom propre à un prêt en SCI (ce qui est rare mais possible dans certains contextes)

La situation en 2026

Avec des taux actuels autour de 3,2-3,3 % sur 20 ans, le rachat de crédit est pertinent pour les emprunteurs qui avaient contracté des prêts à 4-4,5 % en 2022-2023. L’écart de taux justifie souvent le coût des IRA, surtout si le capital restant dû est important.

L’approche Vestae sur le financement des investissements

Notre conviction : le financement est une partie intégrante de l’investissement

Chez Vestae, nous considérons que le choix et la structuration du financement sont aussi importants que le choix du bien lui-même. Un bien excellent avec un financement inadapté peut devenir un investissement décevant et vice versa.

La méthode différentielle : l’outil indispensable pour les multi-investisseurs

L’une des questions les plus fréquentes de nos clients est : « Est-ce que la banque va accepter de me financer un deuxième, troisième ou quatrième bien ? »

La réponse dépend largement de la méthode de calcul du taux d’endettement utilisée par la banque :

Méthode classique (additive) :

Toutes les mensualités (résidence principale + investissements) sont additionnées dans le numérateur du taux d’endettement. Les loyers ne compensent pas les mensualités ils sont pris en compte différemment. Cette méthode défavorise les investisseurs multi-biens.

Méthode différentielle :

Le taux d’endettement est calculé sur le solde entre les loyers perçus (à 70 %) et les mensualités des investissements locatifs. Si les loyers couvrent les mensualités, l’impact sur le taux d’endettement est quasi nul ce qui permet de financer plusieurs biens successivement.

Notre recommandation : travaillez systématiquement avec un courtier spécialisé en investissement locatif qui sait identifier les banques qui appliquent la méthode différentielle et qui présente vos dossiers de façon optimale pour maximiser votre capacité d’emprunt.

Les banques et leur approche de l’investissement locatif

Toutes les banques n’ont pas la même culture de l’investissement locatif :

Les banques régionales (Crédit Agricole local, Crédit Mutuel de Bretagne, Caisse d’Épargne régionale) connaissent souvent mieux les marchés immobiliers locaux et peuvent être plus ouvertes à des marchés secondaires (Laval, Le Mans, Alençon) que les banques nationales qui ont des critères plus standardisés.

Les banques nationales ont des processus plus rigides mais parfois de meilleures conditions tarifaires pour les clients premium.

Les banques en ligne (Boursorama, Hello bank) proposent rarement des prêts immobiliers locatifs leur offre est principalement orientée résidence principale.

Les 5 règles Vestae sur le financement locatif

Règle 1 : Toujours passer par un courtier spécialisé en investissement locatif pas un courtier généraliste.

Règle 2 : Viser la durée la plus longue possible (20-25 ans) pour minimiser la mensualité et préserver la capacité d’emprunt future.

Règle 3 : Maintenir une épargne de précaution équivalente à 6 mois de charges (mensualités + charges locatives) les banques vérifient l’épargne résiduelle.

Règle 4 : Ne jamais acheter comptant un bien locatif si le crédit reste accessible l’effet de levier du crédit est le principal moteur de rentabilité de l’immobilier locatif.

Règle 5 : Cumuler les prêts aidés (éco-PTZ, Action Logement) sur les biens qui y sont éligibles pour réduire le coût global de financement.

En résumé

Les types de prêts disponibles pour un investisseur locatif sont plus nombreux et plus diversifiés que ce que beaucoup pensent. Ce qu’il faut retenir :

- Le prêt amortissable classique est le standard taux fixe, mensualité constante, remboursement progressif du capital. Adapté à tous les profils et toutes les situations

- Le prêt in fine maximise le cash-flow mensuel (mensualité = intérêts seuls) mais requiert un capital à nantir idéal pour les investisseurs à forte TMI avec un patrimoine financier existant

- Le prêt relais permet de saisir une opportunité avant d’avoir vendu un bien existant outil d’arbitrage et de rotation du portefeuille

- Le taux variable capé peut économiser 0,3 à 0,5 % initialement mais comporte un risque de hausse à réserver aux horizons courts et aux profils tolérants au risque

- Le prêt travaux finance la rénovation séparément (ou intégré au prêt principal) les intérêts sont déductibles si les travaux le sont

- L’éco-PTZ est le prêt à 0 % pour les travaux de rénovation énergétique jusqu’à 50 000 € sans intérêts, cumulable avec MaPrimeRénov’ et CEE

- Le prêt lissé harmonise les mensualités quand plusieurs prêts sont combinés (prêt principal + éco-PTZ + prêt employeur)

- Les prêts en SCI ou SARL nécessitent généralement une caution personnelle des associés et suivent des règles fiscales propres à la structure

- Le rachat de crédit est pertinent quand l’écart de taux dépasse 0,7-1 % et que le prêt est dans sa première moitié il peut libérer du cash-flow et des liquidités

- La méthode différentielle de calcul du taux d’endettement est clé pour les multi-investisseurs travaillez avec un courtier spécialisé qui sait la faire appliquer

Vous souhaitez structurer le financement de votre prochain investissement locatif dans le Grand Ouest ? Contactez Vestae, nous vous orientons vers nos courtiers partenaires spécialisés en investissement locatif qui connaissent la méthode différentielle et les banques les plus ouvertes aux marchés secondaires.