« Je veux créer une SCI pour mes investissements locatifs et je veux les louer en meublé pour profiter du LMNP. » Cette combinaison, apparemment logique pour tout investisseur qui cherche à structurer son patrimoine, se heurte à une réalité juridique et fiscale souvent mal connue : le LMNP et la SCI à l’IR sont fondamentalement incompatibles.

La raison est technique mais déterminante. Une SCI est une société civile or la location meublée est une activité commerciale (catégorie des BIC). Mélanger les deux dans une SCI à l’IR déclenche des conséquences fiscales souvent catastrophiques pour les associés.

Mais la situation n’est pas simple à deux couleurs. La SCI à l’IS peut faire du meublé. La SARL de famille est le bon véhicule pour combiner structure familiale et location meublée. Et dans certains cas, des montages mixtes permettent de combiner SCI et LMNP en nom propre.

Rappel : qu’est-ce que le LMNP et qu’est-ce qu’une SCI ?

Le LMNP en deux mots

Le statut de Loueur en Meublé Non Professionnel (LMNP) s’applique à une personne physique qui loue un logement meublé à titre de résidence principale du locataire. Les revenus sont imposés dans la catégorie des BIC (Bénéfices Industriels et Commerciaux) ce qui permet l’amortissement du bien et du mobilier, réduisant ou annulant le résultat fiscal.

Le LMNP est un statut individuel il appartient à une personne physique, pas à une société.

La SCI en deux mots

Une Société Civile Immobilière (SCI) est une société de personnes constituée pour détenir et gérer des biens immobiliers. Son objet est strictement civil ce qui exclut les activités commerciales.

Par défaut, une SCI est soumise à l’impôt sur le revenu (IR) : les résultats sont transparents et chaque associé déclare sa quote-part dans sa déclaration personnelle. La SCI peut opter pour l’impôt sur les sociétés (IS) option irrévocable qui change radicalement son fonctionnement.

Le cœur du problème : civil vs commercial

La SCI est civile par nature. La location meublée est commerciale par nature. Cette différence de nature juridique est à l’origine de l’incompatibilité entre LMNP et SCI à l’IR.

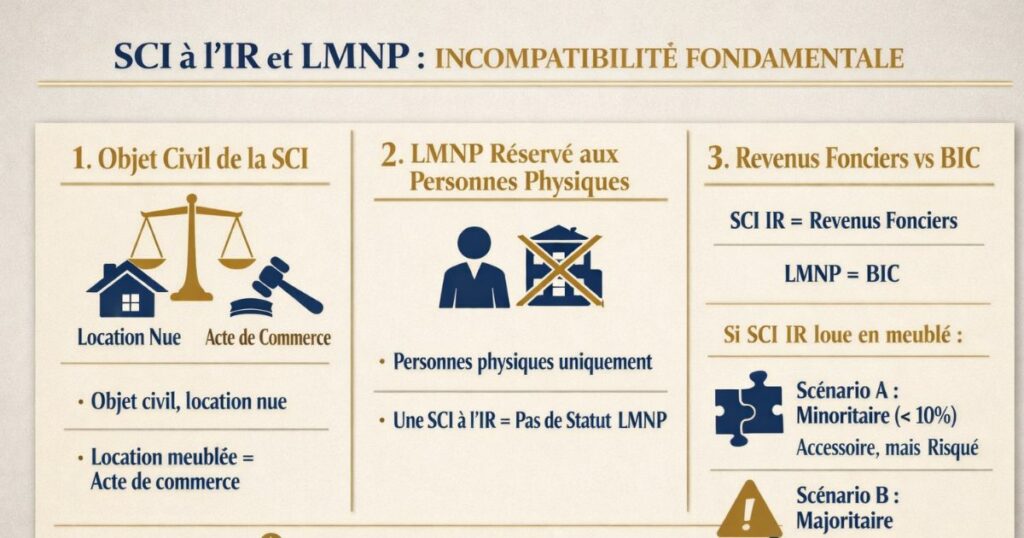

La SCI à l’IR et le LMNP : l’incompatibilité fondamentale

Pourquoi une SCI à l’IR ne peut pas faire du LMNP

La raison est juridique avant d’être fiscale :

1. L’objet de la SCI est civil

Les statuts d’une SCI définissent son objet social, qui doit être civil. La gestion immobilière, l’acquisition et la location de biens immobiliers nus sont des actes civils compatibles avec l’objet d’une SCI. En revanche, la location meublée est qualifiée d’acte de commerce au sens du Code de commerce, car elle assimile la relation bailleur-locataire à une prestation de service commercial.

2. Le LMNP est réservé aux personnes physiques

Le statut LMNP est défini par l’article 155 du Code Général des Impôts comme applicable aux personnes physiques qui louent des logements meublés. Une SCI, même à l’IR, est une personne morale elle ne peut pas avoir le statut LMNP.

3. Les revenus d’une SCI IR sont des revenus fonciers

Quand une SCI à l’IR génère des revenus, ils sont imposés dans la catégorie des revenus fonciers chez chaque associé. Or la location meublée génère des BIC non des revenus fonciers. Il n’y a pas de mécanisme permettant à une SCI IR de déclarer des BIC pour ses associés.

Ce qui se passe si une SCI à l’IR loue en meublé

Si une SCI à l’IR décide quand même de louer ses biens en meublé, deux scénarios se déroulent :

Scénario A : L’activité meublée est minoritaire (< 10 % des recettes)

Dans ce cas, certains praticiens considèrent que l’activité meublée peut être traitée comme accessoire et incluse dans les revenus fonciers. Mais cette pratique est risquée et contestée par l’administration fiscale.

Scénario B : L’activité meublée dépasse le seuil accessoire

La SCI bascule dans un régime fiscal non prévu soit elle est requalifiée automatiquement à l’IS (avec toutes les conséquences irréversibles), soit les revenus sont imposés de façon chaotique. C’est le redoutable phénomène de « contamination commerciale ».

La « contamination commerciale » : la menace la plus sérieuse

Le mécanisme de la contamination

C’est la conséquence la plus redoutée et la moins connue du mélange SCI IR + location meublée.

Quand une SCI à l’IR exerce une activité commerciale (dont la location meublée), l’ensemble de l’activité de la société est susceptible d’être requalifiée en activité commerciale. Cette requalification déclenche l’assujettissement à l’IS de façon automatique et irrévocable.

En d’autres termes : si votre SCI à l’IR loue un seul appartement en meublé parmi cinq appartements en nu, l’administration fiscale peut considérer que la SCI a exercé une activité commerciale et la basculer d’office à l’IS pour toute la société.

Les conséquences de la bascule IS forcée

Cette bascule forcée à l’IS est particulièrement douloureuse car :

1. Les biens immobiliers deviennent des actifs « professionnels » :

Les biens détenus par la SCI entrent dans le bilan de la société. Les plus-values futures seront calculées en tenant compte des amortissements sans les abattements pour durée de détention des particuliers.

2. L’option IS est irrévocable :

Une fois la SCI basculée à l’IS même forcément il est impossible de revenir à l’IR. Vos associés perdent définitivement les abattements pour durée de détention sur les plus-values futures.

3. La double imposition à la sortie :

Les bénéfices ne peuvent être distribués qu’après impôt sur les sociétés (15-25 %) + flat tax sur les dividendes (30 %). La rentabilité nette de la société s’effondre.

À partir de quel seuil la contamination s’applique-t-elle ?

La loi ne fixe pas de seuil précis. L’administration et la jurisprudence considèrent généralement que :

- Une activité meublée totalement accessoire (quelques nuits par an dans un logement principalement nu) peut ne pas déclencher la contamination

- Une activité meublée régulière même sur un seul logement peut suffire à qualifier l’activité commerciale

En pratique, la prudence s’impose : toute location meublée régulière dans une SCI à l’IR est un risque de contamination.

La SCI à l’IS : peut-elle faire du LMNP ?

La SCI à l’IS peut louer en meublé mais pas au statut LMNP

Contrairement à la SCI à l’IR, la SCI à l’IS peut légalement louer des biens en meublé. Son assujettissement à l’IS la place dans le régime des sociétés commerciales qui peuvent exercer des activités commerciales, dont la location meublée.

Mais il y a une nuance importante : la SCI à l’IS ne peut pas bénéficier du statut LMNP (réservé aux personnes physiques). Elle loue en meublé et est imposée à l’IS avec amortissement possible mais sans les spécificités propres au statut LMNP.

Ce que la SCI à l’IS peut faire en matière de meublé

L’amortissement du bien et du mobilier :

Comme toute entreprise assujettie à l’IS, la SCI IS peut amortir ses biens immobiliers (bâti, mobilier, travaux). Ces amortissements réduisent le bénéfice imposable à l’IS.

L’imposition des loyers à l’IS :

Les loyers (meublés ou nus) sont imposés à 15 % jusqu’à 42 500 € de bénéfice et à 25 % au-delà sans distinction selon le type de location.

La distribution des bénéfices :

Dividendes soumis à la flat tax de 30 % comme pour toute SCI IS.

Ce que la SCI à l’IS ne peut pas faire

Les abattements pour durée de détention à la revente :

Même si la location est meublée et les biens amortis, la plus-value sera calculée de façon « professionnelle » (prix de vente − valeur nette comptable) sans abattement pour durée de détention. C’est la même limitation que pour toute SCI IS, quel que soit le type de location.

Le statut LMNP au sens strict :

Aucune déduction, aucun avantage spécifique au statut LMNP (comme la possibilité de reporter le déficit BIC sur les années futures sans limite) n’est accessible à une personne morale.

Le verdict sur la SCI à l’IS et le meublé

La SCI à l’IS peut louer en meublé et amortir ses biens mais avec la même limitation à la revente que pour la location nue en IS : pas d’abattements pour durée de détention, double imposition à la distribution. La SCI IS n’est donc pas la solution idéale pour qui envisage une revente à terme.

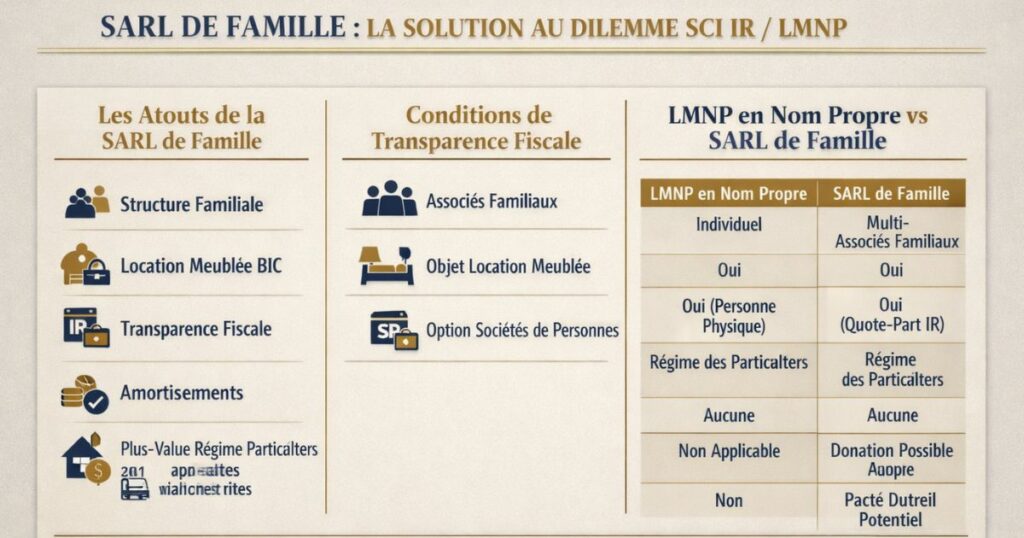

La SARL de famille : le véhicule adapté au meublé en famille

Pourquoi la SARL de famille résout le problème

La SARL de famille est le véhicule qui combine ce que la SCI IR et le LMNP en nom propre ne peuvent pas offrir ensemble :

- Structure sociétaire : plusieurs membres d’une même famille associés dans une société

- Location meublée : activité commerciale BIC possible, contrairement à la SCI IR

- Transparence fiscale : option pour le régime des sociétés de personnes (chaque associé déclare sa quote-part dans son IR personnel)

- Amortissement : possible en BIC, comme en LMNP le résultat peut être nul pendant des années

- Plus-value au régime des particuliers : à la revente, les associés bénéficient des abattements pour durée de détention (exonération IR après 22 ans) contrairement à la SCI IS

Les conditions de la SARL de famille

Pour bénéficier du régime des sociétés de personnes (transparence fiscale), la SARL de famille doit remplir des conditions strictes :

- Associés exclusivement membres d’une même famille (conjoints, ascendants, descendants, frères et sœurs)

- Objet exclusif ou principal de location meublée

- Option pour le régime des sociétés de personnes (à exercer lors de la création ou avant le 1er exercice)

La SARL de famille vs LMNP en nom propre

| Critère | LMNP en nom propre | SARL de famille |

|---|---|---|

| Structure | Individuelle | Multi-associés familiaux |

| Amortissement | Oui | Oui |

| Transparence fiscale | Oui (chaque personne déclare) | Oui (quote-part dans l’IR) |

| Plus-value à la revente | Régime des particuliers | Régime des particuliers |

| Limite nombre de biens | Aucune | Aucune |

| Transmission par donation de parts | Non applicable | Oui (avec décote) |

| Pacte Dutreil potentiel | Non | Potentiellement oui |

La SARL de famille est, en quelque sorte, un LMNP en structure familiale avec les avantages supplémentaires de la détention partagée et de la transmission facilitée.

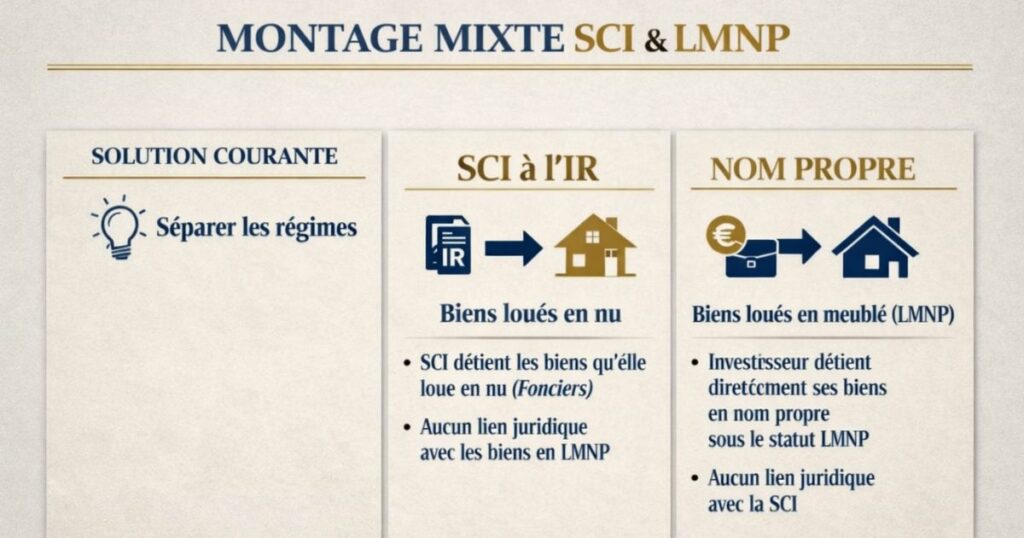

Les montages mixtes : SCI pour le nu, LMNP en nom propre pour le meublé

La solution la plus courante : séparer les régimes

Pour un investisseur qui souhaite à la fois une SCI (pour la transmission, la détention partagée, la structure) et du LMNP (pour le meublé, l’amortissement), la solution la plus simple et la plus sécurisée est de séparer strictement les deux activités :

SCI à l’IR → biens loués en nu

La SCI détient les biens qu’elle loue en nu classique (revenus fonciers). Pas de risque de contamination, fonctionnement normal de la SCI IR.

Nom propre → biens loués en meublé (LMNP)

Les biens meublés sont détenus directement par l’investisseur en nom propre, sous le statut LMNP. Il n’y a aucun lien juridique avec la SCI.

Pourquoi cette séparation fonctionne

Deux entités distinctes, deux patrimoines distincts, deux régimes fiscaux distincts. Chaque entité reste dans son régime naturel :

- La SCI IR reste civile → revenus fonciers → transparence IR → abattements PV particuliers à terme

- L’investisseur en LMNP reste une personne physique → BIC → amortissement → LMNP

Il n’y a aucune contamination possible entre les deux.

Les limites de ce montage

La complexité administrative :

Deux structures parallèles = deux comptabilités, deux liasses fiscales distinctes (ou revenus fonciers pour la SCI + liasse 2031 pour le LMNP), deux banques potentiellement, deux assurances.

La difficulté de transfert d’actifs :

Un bien qui était initialement dans la SCI et qu’on voudrait transformer en meublé devra être cédé à l’investisseur en nom propre ce qui déclenche une vente (avec frais et potentiellement une plus-value imposable dans la SCI).

L’impossibilité d’amortir dans la SCI :

Les biens en SCI à l’IR ne peuvent pas être amortis même si l’investisseur souhaite optimiser fiscalement les revenus fonciers de la SCI.

L’immeuble de rapport : quand SCI et meublé coexistent

Le cas particulier de l’immeuble entier

Un investisseur détient un immeuble de rapport (5 logements) dans une SCI à l’IR. Il souhaite louer 2 appartements en meublé et 3 en nu. Est-ce possible sans déclencher la contamination commerciale ?

La réponse prudente : non, ou avec des risques élevés.

L’immeuble est une unité économique dans la SCI. Dès que 2 logements sont loués en meublé, l’activité commerciale est présente au sein de la SCI et le risque de contamination existe, même si les 3 autres logements sont en nu.

La solution pour un immeuble partiellement meublé

Si vous souhaitez louer certains logements d’un immeuble en meublé et d’autres en nu, le montage le plus sécurisé est de sortir les logements meublés de la SCI pour les détenir en nom propre (LMNP).

Concrètement : vous cédez à vous-même (en nom propre) les logements que vous souhaitez meubler. Cette cession génère une vente avec des frais mais sécurise juridiquement la situation sur le long terme.

Alternative : créer une SARL de famille distincte pour les logements meublés de l’immeuble, et laisser les logements nus dans la SCI. Cette architecture est plus complexe mais peut être fiscalement optimale pour les grandes structures.

La SCI avec logements saisonniers meublés

Un cas particulier : les logements loués en saisonnier (type Airbnb). La location saisonnière meublée est encore plus clairement une activité commerciale que la location meublée résidentielle longue durée. Mettre ce type d’activité dans une SCI à l’IR est particulièrement risqué.

Le passage d’une SCI IR au meublé : les conséquences à anticiper

Pourquoi des investisseurs veulent passer d’une SCI IR au meublé

Deux raisons fréquentes :

- Le DPE impose de rénover : un bien classé G ne peut plus être loué en nu depuis 2025 certains investisseurs songent à le meubler pendant les travaux ou après rénovation

- Le désir d’optimiser fiscalement : attrait du LMNP avec amortissement vs revenus fonciers imposables

Ce qui se passe si vous meublez un bien détenu en SCI IR

Si vous commencez à louer en meublé un bien détenu dans votre SCI à l’IR, trois scénarios :

Scénario 1 : L’administration tolère l’activité accessoire

Si c’est vraiment marginal (quelques courtes locations ponctuelles), l’administration peut ne pas intervenir. Mais c’est un pari juridique risqué.

Scénario 2 : Requalification et bascule à l’IS

L’administration constate l’activité meublée régulière et bascule la SCI à l’IS avec toutes les conséquences (amortissements dans le passé non pris en compte, plus-values futures calculées en IS, double imposition).

Scénario 3 : La SCI cesse de louer en meublé et revient au nu

Si vous avez commencé à louer en meublé et y renoncez rapidement, les conséquences fiscales sont limitées mais la période meublée peut quand même avoir déclenché une activité commerciale sujette à redressement.

La vraie solution : anticiper avant de meubler

Si votre stratégie évolue vers le meublé, les bonnes séquences sont :

Option A : Sortir le bien de la SCI (le vendre à vous-même en nom propre) avant de le meubler

Option B : Convertir la SCI à l’IS (si vous acceptez les conséquences sur la revente future)

Option C : Dissoudre la SCI et récupérer les biens en nom propre puis créer un LMNP

Toutes ces options ont des coûts (frais de cession, droit d’enregistrement, voire imposition de la plus-value). La dissolution d’une SCI est un acte notarié coûteux. C’est pourquoi il est crucial d’anticiper sa stratégie meublée avant de créer une SCI.

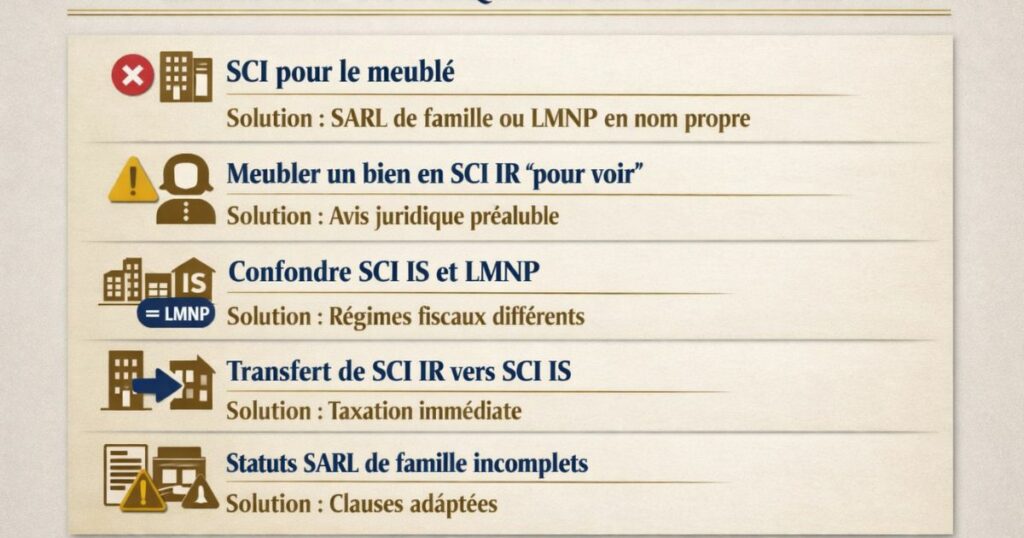

Les erreurs classiques à éviter

Erreur n°1 : Créer une SCI pour investir en meublé

C’est l’erreur la plus fréquente et la plus coûteuse. Un investisseur qui se fait conseiller « créez une SCI pour vos investissements » sans préciser qu’il veut faire du meublé se retrouve avec une structure inadaptée.

Solution : si vous souhaitez investir en meublé en société, optez pour la SARL de famille (si associés familiaux) ou le LMNP en nom propre (si investisseur seul).

Erreur n°2 : Meubler un logement détenu en SCI IR « pour voir »

« Je vais juste meubler pendant 6 mois le temps de trouver un locataire en nu. » Cette démarche apparemment anodine peut déclencher la contamination commerciale si la durée et la régularité sont suffisantes pour qualifier l’activité.

Solution : ne jamais meubler un bien en SCI IR, même temporairement, sans avis juridique préalable.

Erreur n°3 : Confondre SCI IS et LMNP

« Ma SCI est à l’IS donc elle peut faire du LMNP. » Cette affirmation est fausse. La SCI à l’IS peut louer en meublé, mais elle ne peut pas bénéficier du statut LMNP (réservé aux personnes physiques). L’amortissement est possible, mais le régime fiscal de la revente est radicalement différent (IS vs particuliers).

Solution : comprendre que « faire du meublé en SCI IS » n’est pas équivalent à « faire du LMNP en SCI IS ». Ce sont deux régimes distincts avec des conséquences très différentes à la revente.

Erreur n°4 : Transférer un bien meublé d’une SCI IR à une SCI IS pour « régulariser »

Certains investisseurs pensent que la conversion de leur SCI IR à la SCI IS résoudra leur problème de meublé. C’est vrai sur le plan de l’activité future mais la conversion déclenche une taxation immédiate des plus-values latentes sur les biens apportés. C’est souvent une erreur très coûteuse.

Solution : anticipez avant d’être dans cette situation. Si vous avez déjà une SCI IR avec du meublé, consultez un notaire et un expert-comptable avant toute décision.

Erreur n°5 : Ne pas rédiger des statuts adaptés pour la SARL de famille

La SARL de famille doit comporter dans ses statuts l’option pour le régime des sociétés de personnes, l’objet social de location meublée, et les clauses de cession de parts en cas de sortie d’un associé de la famille. Des statuts mal rédigés peuvent faire perdre le régime fiscal avantageux.

L’approche Vestae sur la question LMNP/SCI

Chez Vestae, la question de la structure juridique de détention est une discussion que nous avons systématiquement avec nos clients dès qu’un projet d’investissement locatif émerge et particulièrement quand le meublé est envisagé.

Notre conseil de départ

Nous recommandons à tous nos clients de définir leur stratégie locative (nu ou meublé) AVANT de choisir leur structure de détention.

Ce n’est pas la structure qui doit dicter la stratégie c’est la stratégie qui doit dicter la structure. Un investisseur qui veut du meublé doit savoir dès le départ qu’une SCI IR n’est pas la bonne structure.

Les recommandations que nous faisons selon le profil

Investisseur seul souhaitant du meublé :

LMNP en nom propre la solution la plus simple, la plus efficace et la moins coûteuse. Pas besoin de société pour optimiser fiscalement le meublé.

Investisseurs en couple ou en famille souhaitant du meublé :

SARL de famille combine la structure familiale, l’amortissement BIC, la transparence fiscale et le régime des particuliers à la revente.

Investisseur avec une SCI IR existante et des biens nus, souhaitant ajouter du meublé :

Maintenir la SCI IR pour les biens nus existants. Acquérir les nouveaux biens meublés en nom propre (LMNP) ou en SARL de famille séparée. Ne jamais meubler dans la SCI IR.

Investisseur souhaitant optimiser la transmission avec du meublé :

SARL de famille la transmission de parts est plus facile que la cession de biens immobiliers, avec potentiellement une décote de valorisation et l’accès au Pacte Dutreil.

Ce que nous ne faisons pas

Nous ne recommandons jamais une SCI à l’IR pour un investissement locatif meublé. Cette recommandation pourtant répandue dans certains réseaux de conseil en gestion de patrimoine est une erreur grave qui peut coûter des dizaines de milliers d’euros de redressement fiscal ou de moins-value à la revente.

En résumé

La question « LMNP et SCI, sont-ils compatibles ? » appelle une réponse en trois parties. Ce qu’il faut retenir :

- SCI à l’IR + LMNP = incompatibles : la SCI est civile, la location meublée est commerciale. Mélanger les deux dans une SCI à l’IR risque la « contamination commerciale » et la bascule forcée à l’IS

- La contamination commerciale est le risque le plus grave : une seule location meublée régulière dans une SCI IR peut suffire à la basculer d’office à l’IS avec perte définitive des abattements pour durée de détention

- La SCI à l’IS peut faire du meublé mais sans le statut LMNP, sans les abattements à la revente et avec la double imposition à la distribution

- La SARL de famille est la solution optimale pour du meublé en famille : transparence fiscale, amortissement BIC, régime des particuliers à la revente, transmission facilitée

- Le montage mixte SCI IR (biens nus) + LMNP en nom propre (biens meublés) est la solution pour les investisseurs qui veulent les deux régimes : séparation stricte des structures, aucune contamination possible

- Ne jamais meubler un bien en SCI IR, même temporairement, sans avis juridique préalable

- Définir sa stratégie (nu ou meublé) avant de choisir la structure pas l’inverse

- Consultez systématiquement un notaire et un expert-comptable avant tout montage impliquant une SCI et du meublé

Vous souhaitez structurer votre portefeuille locatif dans le Grand Ouest de façon optimale nu, meublé, SCI ou nom propre ? Contactez Vestae, nous vous mettons en relation avec nos experts-comptables et notaires partenaires pour construire le montage adapté à votre stratégie.