Vous avez opté pour le régime réel en LMNP ou vous envisagez de le faire et la question se pose : faut-il vraiment un expert-comptable ? La réponse courte : non, ce n’est pas obligatoire. La réponse longue : c’est souvent très rentable de ne pas faire l’économie de ce poste de dépense.

Le régime réel LMNP exige la tenue d’une comptabilité, la rédaction d’une liasse fiscale (formulaire 2031 + annexes), et un plan d’amortissement du bien et du mobilier. Ces obligations techniques sont accessibles à un investisseur rigoureux et organisé mais elles comportent des pièges qui coûtent cher en cas d’erreur ou de contrôle fiscal.

Rappel : le régime réel LMNP et ses obligations comptables

Deux régimes possibles en LMNP

Le statut LMNP (Loueur en Meublé Non Professionnel) offre le choix entre deux régimes fiscaux :

Le régime micro-BIC :

Applicable si les recettes annuelles n’excèdent pas 77 700 €. Le régime micro-BIC applique un abattement forfaitaire de 50 % sur les recettes brutes. La moitié des loyers est imposée à la TMI du contribuable + prélèvements sociaux. Aucune comptabilité n’est requise juste la déclaration des recettes brutes sur la 2042-C Pro.

Le régime réel :

Applicable sur option (si le micro-BIC est moins avantageux) ou obligatoire si les recettes dépassent 77 700 €. Le régime réel permet de déduire toutes les charges réelles et d’amortir le bien immobilier, le mobilier et les travaux. C’est ce régime qui génère un résultat fiscal nul ou déficitaire pendant 10 à 15 ans pour la plupart des investisseurs.

Les obligations comptables du régime réel LMNP

Contrairement au micro-BIC (qui ne nécessite aucune comptabilité), le régime réel impose :

1. La tenue d’une comptabilité commerciale

Enregistrement de toutes les recettes (loyers, provisions sur charges) et de toutes les dépenses (intérêts d’emprunt, frais de gestion, assurances, taxe foncière, travaux d’entretien, honoraires, etc.) en comptabilité de trésorerie ou d’engagement.

2. Un plan d’amortissement

Le bien immobilier (bâti uniquement, hors terrain), le mobilier, les équipements et les travaux doivent être amortis sur leur durée de vie respective. Ce plan d’amortissement détermine le montant annuel d’amortissement déductible et c’est souvent le calcul le plus technique du régime réel.

3. La liasse fiscale 2031

Chaque année, le LMNP en régime réel doit déposer une déclaration fiscale professionnelle (formulaire 2031 et ses annexes 2033-A à 2033-G) auprès du service des impôts des entreprises. Cette liasse est distincte de la déclaration de revenus personnelle (2042).

4. Le report sur la déclaration personnelle

Le résultat fiscal de l’activité LMNP (bénéfice ou déficit BIC non professionnel) est reporté sur la déclaration de revenus personnelle (2042-C Pro, case 5NA ou 5NK selon la situation).

L’expert-comptable en LMNP : ce qu’il fait concrètement

La mission principale : la liasse fiscale annuelle

La mission centrale d’un expert-comptable pour un LMNP au régime réel est la préparation et le dépôt de la liasse fiscale 2031 chaque année.

Concrètement, il :

1. Établit le plan d’amortissement initial

C’est la première mission et la plus technique. À l’acquisition du bien, l’expert-comptable décompose la valeur du bien en différentes composantes amortissables selon les méthodes comptables applicables :

- Le terrain : non amortissable (généralement estimé à 10-20 % de la valeur totale)

- Le bâti (gros œuvre, structure) : amorti sur 50 à 80 ans

- La toiture : amortie sur 20-25 ans

- Les agencements intérieurs (cloisons, revêtements) : amortis sur 10-15 ans

- Les installations techniques (plomberie, électricité) : amorties sur 10-20 ans

- Le mobilier : amorti sur 5 à 10 ans

Depuis la réforme de 2026, le taux d’amortissement pour les nouvelles acquisitions est plafonné à 2 % par an sur la valeur amortissable du bien (hors terrain). Le plan d’amortissement reste néanmoins une pièce comptable complexe à établir correctement.

2. Collecte et organise les documents comptables

Il recueille tous les justificatifs (loyers encaissés, quittances, factures de travaux, relevés d’intérêts, taxe foncière, assurances) et les enregistre dans le logiciel comptable.

3. Détermine le résultat fiscal de l’exercice

Il calcule le bénéfice ou le déficit BIC de l’activité : recettes − charges déductibles − amortissements. Il vérifie que les déficits non imputables (amortissements en excès) sont bien reportés sur les exercices futurs.

4. Prépare et dépose la liasse 2031

Il remplit les formulaires 2031 et ses annexes (2033-A à 2033-G) et les dépose auprès du service des impôts des entreprises dans les délais légaux.

5. Vous conseille tout au long de l’année

Un bon expert-comptable ne se contente pas de la liasse annuelle. Il vous conseille sur les décisions fiscales importantes : opportunité d’investir en meublé vs nu, traitement des travaux (charges vs immobilisation), optimisation des amortissements, impact d’une éventuelle revente.

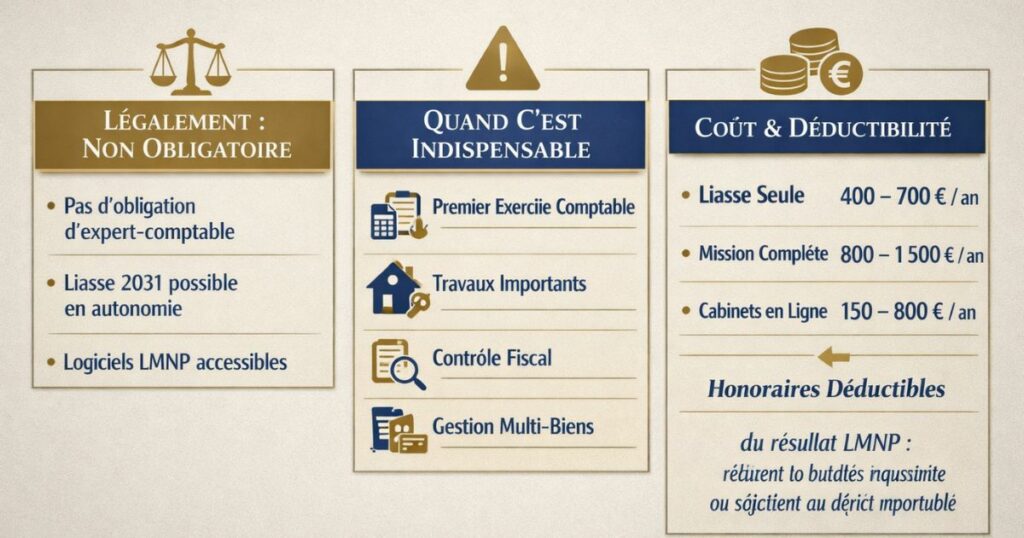

L’expert-comptable est-il obligatoire en LMNP ?

La réponse légale : non

Il n’existe aucune obligation légale pour un LMNP au régime réel de recourir à un expert-comptable. La loi n’impose pas le recours à un professionnel pour établir la comptabilité ou la liasse fiscale d’un LMNP.

Un contribuable peut parfaitement établir lui-même sa comptabilité LMNP et déposer sa liasse 2031 sans passer par un expert-comptable.

Les cas où l’expert-comptable est quasi-incontournable

Même si ce n’est pas obligatoire, l’expert-comptable est quasi-indispensable dans certaines situations :

1. Le premier exercice comptable

L’établissement du plan d’amortissement initial est la tâche la plus complexe. Une erreur dans ce plan (mauvaise décomposition des composantes, taux d’amortissement incorrects, oubli d’éléments amortissables) se propage sur toute la durée de détention du bien. Se faire accompagner pour ce premier exercice est fortement recommandé.

2. L’année d’acquisition avec travaux importants

Les travaux réalisés avant la mise en location ou en cours de location doivent être distingués selon leur nature : charges déductibles immédiatement (travaux d’entretien et de réparation) ou immobilisations amortissables (travaux d’amélioration, agrandissement). Cette distinction est source de contentieux fréquents avec l’administration fiscale.

3. En cas de contrôle fiscal

Si l’administration déclenche un contrôle de votre activité LMNP, avoir un expert-comptable qui a suivi votre dossier depuis le début est un atout majeur pour défendre votre position.

4. Quand le patrimoine locatif se développe

Avec plusieurs biens en LMNP, la complexité comptable croît significativement. Chaque bien a son propre plan d’amortissement, ses propres charges, ses propres résultats. Gérer 3 ou 4 LMNP en régime réel soi-même devient très chronophage et risqué.

Le coût d’un expert-comptable en LMNP

Les honoraires pratiqués en 2026

Les honoraires d’un expert-comptable pour un LMNP en régime réel varient selon :

- Le nombre de biens LMNP gérés

- La complexité du dossier (travaux, structure, plusieurs locations)

- La localisation géographique (honoraires plus élevés en Île-de-France)

- Les prestations incluses (liasse seule vs accompagnement tout au long de l’année)

Fourchette de prix pour 1 bien LMNP :

- Mission minimale (liasse fiscale seule, documents fournis organisés) : 400 à 700 €/an

- Mission complète (tenue comptable + liasse + conseils) : 800 à 1 500 €/an

Pour 2 à 3 biens LMNP :

- Mission complète : 1 000 à 2 500 €/an (avec effet d’échelle)

Les cabinets spécialisés LMNP en ligne :

Ces cabinets, qui ont développé des offres standardisées pour les LMNP, proposent des tarifs plus compétitifs :

- Offre en ligne basique (liasse + plan d’amortissement) : 150 à 400 €/an

- Offre complète avec conseils : 300 à 800 €/an

La déductibilité des honoraires

Les honoraires de l’expert-comptable sont entièrement déductibles du résultat de l’activité LMNP en régime réel. Ils viennent donc en réduction du bénéfice imposable (ou s’ajoutent au déficit BIC reportable).

Pour un bailleur dont l’activité LMNP est déjà déficitaire (ce qui est la situation la plus courante grâce aux amortissements), cette déductibilité est certes théorique mais elle s’ajoute au déficit reportable qui sera utilisé dans les années futures.

La réduction d’impôt liée à l’adhésion à un CGA

Qu’est-ce qu’un CGA ?

Un Centre de Gestion Agréé (CGA) est une association agréée par l’administration fiscale qui a pour mission d’apporter une assistance technique à ses adhérents dans la gestion de leur activité professionnelle y compris les LMNP en régime réel.

Adhérer à un CGA présente un avantage fiscal important : cela évite la majoration de 25 % du bénéfice imposable qui s’appliquait historiquement aux contribuables non adhérents.

La situation depuis 2023 : la majoration de 25 % supprimée

Jusqu’en 2022, les professionnels imposés au BIC qui n’adhéraient pas à un CGA voyaient leur bénéfice imposable majoré de 25 % une pénalité fiscale significative qui rendait l’adhésion à un CGA quasi-obligatoire.

Depuis le 1er janvier 2023, cette majoration de 25 % a été définitivement supprimée. Il n’y a plus de pénalité fiscale pour les LMNP en régime réel qui ne sont pas membres d’un CGA.

Ce qui reste de l’avantage CGA en 2026

La suppression de la majoration de 25 % a considérablement réduit l’intérêt fiscal de l’adhésion à un CGA pour les LMNP. Cependant, certains avantages subsistent :

La réduction d’impôt pour frais de comptabilité :

Les LMNP dont les recettes n’excèdent pas un plafond (variable selon la nature de l’activité) peuvent bénéficier d’une réduction d’impôt de 2/3 des frais de tenue de comptabilité et d’adhésion à un CGA, dans la limite de 915 € par an.

Cette réduction d’impôt reste effective en 2026 et constitue le principal avantage fiscal résiduel de l’adhésion à un CGA pour les LMNP.

Conditions pour bénéficier de cette réduction :

- Être adhérent d’un CGA ou avoir recours à un expert-comptable conventionné

- Tenir une comptabilité conforme

- Relever du régime réel BIC (micro-BIC exclu)

- Avoir un chiffre d’affaires inférieur au seuil de la réduction (à vérifier selon l’exercice concerné)

Exemple chiffré de la réduction d’impôt

Un LMNP règle 800 € d’honoraires à son expert-comptable et 150 € de cotisation à son CGA, soit 950 € de frais totaux.

Réduction d’impôt = 2/3 × 950 = 633 € (plafonné à 915 €)

Cette réduction vient directement en déduction de l’impôt sur le revenu à payer pas du résultat imposable. C’est une réduction d’impôt « en pied de facture » qui réduit directement le montant dû au Trésor.

Impact net :

- Honoraires expert-comptable + CGA : 950 €

- Réduction d’impôt : − 633 €

- Coût net réel du comptable : 317 €/an

C’est un coût très faible pour la tranquillité d’esprit et la sécurité fiscale qu’apporte un suivi professionnel.

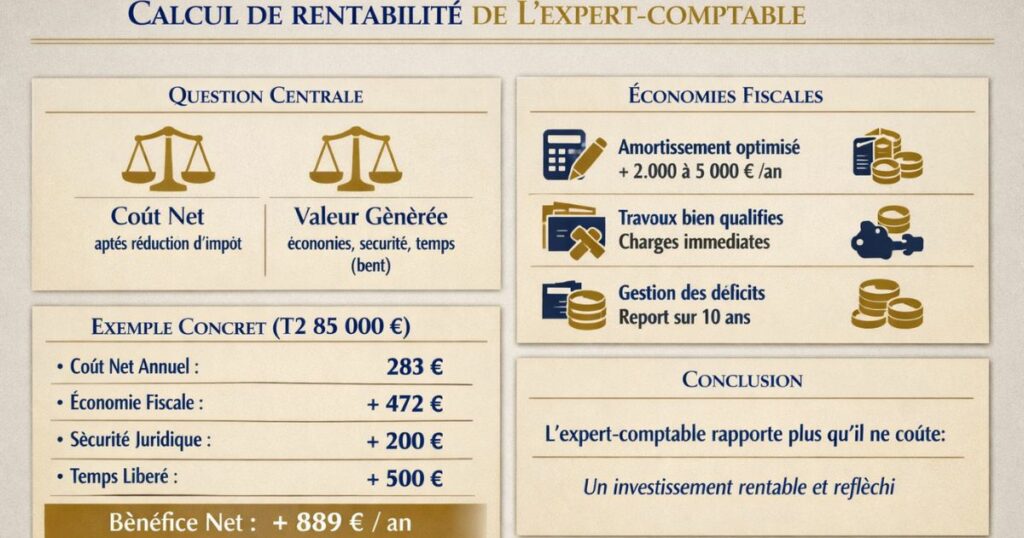

Le calcul de rentabilité de l’expert-comptable

La question centrale : combien rapporte un expert-comptable ?

Pour décider si le recours à un expert-comptable est rentable, il faut comparer :

- Son coût net (après réduction d’impôt CGA)

- La valeur qu’il génère (économies fiscales, sécurité juridique, temps libéré)

Les économies fiscales permises par un bon expert-comptable

1. L’optimisation du plan d’amortissement

Un plan d’amortissement mal construit (sous-estimation des composantes à vie courte, oubli d’éléments amortissables, mauvaise ventilation terrain/bâti) peut coûter plusieurs milliers d’euros d’amortissements manqués sur la durée de détention.

Exemple :

Bien à 180 000 € (dont 30 000 € de terrain non amortissable). La valeur amortissable est de 150 000 €.

- Avec un plan d’amortissement correctement décomposé (composantes à 2, 10, 15, 20, 50 ans selon les éléments), les premières années peuvent générer 5 000 à 8 000 € d’amortissements annuels

- Sans décomposition par composantes (amortissement global à 2 %/an selon la règle 2026), l’amortissement annuel est de 150 000 × 2 % = 3 000 €

La différence peut représenter 2 000 à 5 000 € d’amortissements annuels supplémentaires soit 600 à 1 500 € d’économie fiscale par an pour un bailleur à TMI 30 %.

2. La bonne qualification des travaux

Des travaux de 15 000 € mal qualifiés (comptabilisés en immobilisation au lieu de charges) privent le bailleur de 15 000 € de déduction immédiate et retardent l’économie fiscale de 5 à 20 ans. Un expert-comptable spécialisé sécurise cette qualification.

3. La gestion du report des déficits

Les déficits BIC non professionnels sont reportables sur les bénéfices de même nature des 10 années suivantes. Un expert-comptable optimise leur utilisation notamment pour déterminer l’année la plus avantageuse pour reprendre les amortissements différés.

Le calcul de rentabilité sur un bien typique

LMNP, T2 acquis 85 000 € (dont 10 000 € de terrain), loyer 580 €/mois :

Coût de l’expert-comptable :

- Honoraires annuels : 700 €

- Cotisation CGA : 150 €

- Réduction d’impôt (2/3) : − 567 €

- Coût net annuel : 283 €

Valeur générée par l’expert-comptable :

- Plan d’amortissement optimisé vs non-optimisé : ~1 000 € d’amortissement supplémentaire/an

- Économie fiscale (TMI 30 % + PS) : 1 000 × 47,2 % = 472 €/an

- Sécurité juridique (risque de contrôle fiscal évité) : valeur estimée 200 €/an (provision pour risque)

- Temps libéré (10h de travail comptable évitées × valorisation horaire 50 €) : 500 €/an

Bénéfice net annuel de l’expert-comptable : 472 + 200 + 500 − 283 = +889 €/an

L’expert-comptable rapporte plus qu’il ne coûte dans la grande majorité des cas de LMNP en régime réel. C’est un investissement qui se justifie économiquement pas seulement un confort administratif.

Peut-on gérer sa comptabilité LMNP soi-même ?

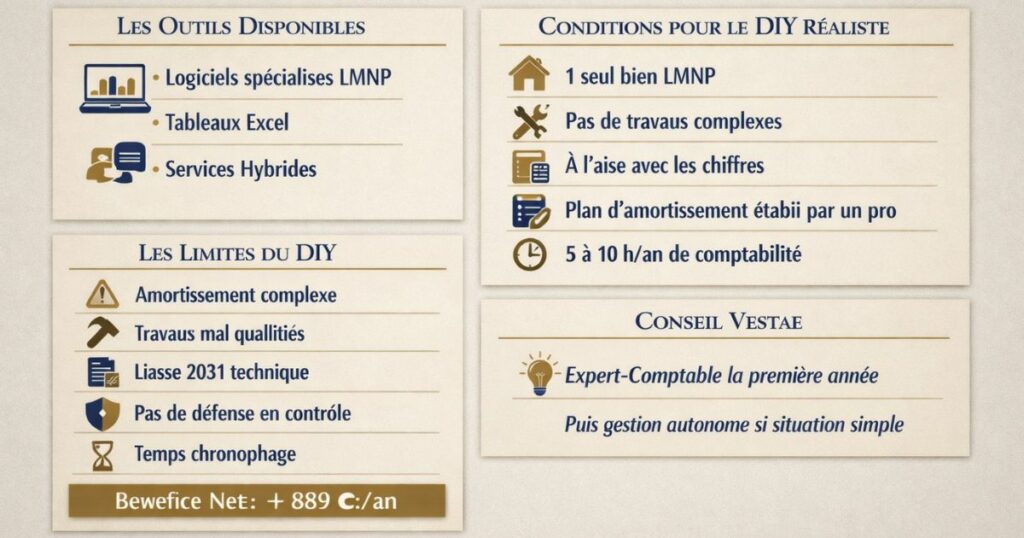

Les outils disponibles pour un LMNP autonome

Pour un investisseur rigoureux qui souhaite gérer lui-même sa comptabilité LMNP, plusieurs solutions existent :

Les logiciels spécialisés LMNP :

Des outils comme Jedéclaremonmeublé, Indy (anciennement Compta.io), Loueur-meublé.com ou Keobiz proposent des fonctionnalités dédiées aux LMNP en régime réel : saisie des recettes et dépenses, génération du plan d’amortissement, pré-remplissage de la liasse 2031.

Les modèles de tableau Excel :

Pour les investisseurs à l’aise avec les tableurs, des modèles de comptabilité LMNP existent (disponibles sur des forums spécialisés) qui permettent de tenir une comptabilité simple et de calculer le résultat fiscal.

Les services en ligne hybrides :

Certains services (Dougs, Acasi, etc.) proposent une assistance en ligne sans bureau physique, avec des comptables accessibles par chat ou email à des tarifs intermédiaires entre le DIY total et le cabinet comptable traditionnel.

Ce que le DIY LMNP exige

Gérer soi-même sa comptabilité LMNP en régime réel est réaliste si vous :

✅ Avez 1 seul bien LMNP (la complexité reste gérable)

✅ N’avez pas eu de travaux importants à qualifier

✅ Êtes à l’aise avec les chiffres et les obligations fiscales

✅ Avez fait établir le plan d’amortissement initial par un professionnel (pour la première année)

✅ Êtes organisé et conservez tous vos justificatifs

✅ Consacrez 5 à 10 heures par an à la gestion comptable

Les limites du DIY comptable

❌ Le plan d’amortissement initial est complexe une erreur se propage sur des années

❌ La qualification des travaux (charges vs immobilisation) est technique et source de redressement

❌ La liasse 2031 comporte des formulaires multiples et des cases techniques

❌ Aucun professionnel ne défend votre position en cas de contrôle fiscal

❌ Vous ne bénéficiez d’aucun conseil proactif sur les optimisations disponibles

❌ Le temps consacré peut valoir plus cher que les honoraires économisés

Le conseil Vestae sur le DIY

Nous recommandons d’avoir recours à un expert-comptable (ou un service en ligne spécialisé) au moins pour la première année notamment pour l’établissement du plan d’amortissement initial. Une fois ce socle posé, certains investisseurs prennent le relai eux-mêmes avec un logiciel adapté, en revenant au comptable pour les années où des événements complexes surviennent (travaux importants, revente, changement de régime).

Les erreurs courantes sans expert-comptable

Erreur n°1 : Ne pas décomposer le bien en composantes

C’est l’erreur la plus fréquente et la plus coûteuse. Un investisseur qui amortit son bien « en bloc » à un taux unique (2 %/an depuis la réforme 2026) passe à côté des composantes à durée de vie plus courte mobilier, agencements, installations techniques qui pourraient être amorties plus rapidement.

Depuis la réforme 2026, l’amortissement global est plafonné à 2 %/an mais les plans établis avant la réforme avec une décomposition par composantes sont maintenus. Pour les nouvelles acquisitions, la question de la décomposition reste ouverte selon les interprétations et mérite l’avis d’un expert.

Erreur n°2 : Qualifier incorrectement des travaux

Comptabiliser en charges des travaux qui auraient dû être immobilisés (ou vice-versa) est une erreur classique qui peut déclencher un redressement. Les critères de distinction sont techniques :

- Charges déductibles immédiatement : entretien, réparation, remplacement à l’identique d’éléments usés

- Immobilisations à amortir : amélioration, agrandissement, remplacement par un élément de meilleure qualité qui augmente la valeur ou la durée de vie du bien

Un expert-comptable sécurise systématiquement cette qualification selon les instructions de l’administration fiscale.

Erreur n°3 : Oublier de déclarer dans les délais

La liasse 2031 doit être déposée chaque année avant une date précise (généralement mi-mai pour les exercices clôturés au 31 décembre). Un oubli ou un retard déclenche des pénalités (10 % des droits dus) et peut aggraver une situation en cas de contrôle.

Erreur n°4 : Mal gérer les déficits BIC non professionnels

Les déficits BIC non professionnels ne peuvent pas s’imputer sur le revenu global ils ne peuvent être imputés que sur les bénéfices de même nature (BIC non professionnel) des 10 années suivantes. Un investisseur qui ne suit pas correctement ces reports peut perdre le bénéfice d’années de déficits accumulés.

Erreur n°5 : Oublier d’opter pour le régime réel à temps

L’option pour le régime réel en LMNP doit être exercée avant le 1er février de l’année concernée (ou lors de la première déclaration en cas d’activité nouvelle). Un investisseur qui oublie cette date est bloqué au régime micro-BIC pour l’année entière souvent moins avantageux.

Erreur n°6 : Ignorer l’impact de la revente sur les amortissements pratiqués

Depuis la réforme 2026, les amortissements pratiqués en LMNP sont réintégrés dans le calcul de la plus-value à la revente. Un investisseur qui n’a pas anticipé cette règle peut être surpris lors de la cession du bien avec une plus-value imposable bien supérieure à ce qu’il attendait.

Comment choisir son expert-comptable LMNP

Les critères de sélection

Tous les experts-comptables ne sont pas égaux face aux spécificités du LMNP. Pour choisir le bon :

1. La spécialisation LMNP

Préférez un cabinet qui gère un nombre significatif de dossiers LMNP pas un généraliste qui traite votre dossier LMNP comme un dossier exceptionnel. Les spécialistes connaissent les subtilités du régime, les contentieux récents avec l’administration, et les optimisations disponibles.

2. La compréhension de l’investissement locatif

Le bon expert-comptable LMNP comprend les enjeux de l’investisseur (rendement, trésorerie, transmission, arbitrage) et ne se limite pas à la comptabilité pure. Il doit être capable de vous expliquer comment ses choix comptables impactent votre rendement net-net.

3. La réactivité et les outils digitaux

La collaboration comptable est bien plus fluide avec un cabinet qui utilise des outils modernes (plateforme de partage de documents, espace client en ligne, coffre-fort numérique). Les cabinets qui fonctionnent encore uniquement par courrier ou en rendez-vous physique imposent des contraintes inutiles.

4. La clarté des honoraires

Demandez un devis détaillé avant de vous engager. Les honoraires doivent être clairs, sans surprises : montant forfaitaire annuel ou tarif à l’heure, prestations incluses et exclues.

5. Les références et avis clients

Un cabinet spécialisé LMNP devrait être en mesure de vous donner des témoignages de clients similaires à votre profil. Les avis Google d’un cabinet spécialisé LMNP sont un bon indicateur.

Les cabinets en ligne spécialisés LMNP

Le marché des services comptables en ligne pour LMNP s’est beaucoup développé ces dernières années. Ces services proposent des tarifs compétitifs (à partir de 150-200 €/an) pour une prestation standardisée (liasse 2031 + plan d’amortissement + espace client).

Leurs avantages :

- Tarifs réduits (économie d’échelle sur des milliers de dossiers similaires)

- Interface digitale intuitive

- Délais rapides

Leurs limites :

- Peu de conseil personnalisé

- Moins adaptés aux situations complexes (travaux importants, structures societaires, plusieurs biens)

- Pas de défense proactive en cas de contrôle fiscal

L’approche Vestae sur la comptabilité LMNP

Chez Vestae, la question de l’expert-comptable est abordée systématiquement lors de la mise en place du régime LMNP avec nos clients.

Notre position

Nous recommandons quasi systématiquement de faire appel à un expert-comptable ou à minima à un service comptable spécialisé en ligne pour tout LMNP en régime réel. Notre expérience avec de nombreux investisseurs nous a montré que les erreurs comptables (plan d’amortissement mal construit, travaux mal qualifiés) coûtent bien plus cher que les honoraires d’un comptable.

Pour les débutants (premier bien LMNP) : l’expert-comptable est fortement recommandé pour la première année, au moins pour établir le plan d’amortissement et sécuriser la première liasse. Une fois le cadre posé, l’investisseur peut décider de prendre le relai avec un logiciel adapté.

Pour les investisseurs avec 2 biens ou plus : l’expert-comptable est indispensable la gestion de plusieurs plans d’amortissement et la consolidation des résultats LMNP deviennent trop complexes pour être gérées sereinement en autonomie.

Pour les investisseurs à TMI 30 % et plus : la réduction d’impôt CGA + la valeur fiscale des optimisations rendues possibles par un comptable dépassent quasi systématiquement le coût des honoraires.

Notre réseau de partenaires comptables

Nous travaillons avec des experts-comptables partenaires dans les marchés du Grand Ouest où nous opérons des professionnels qui connaissent les spécificités de l’investissement locatif en Bretagne, Pays de la Loire et Normandie, et qui sont habitués à traiter des dossiers LMNP avec des biens acquis sur ces marchés.

En résumé

L’expert-comptable en LMNP n’est pas une obligation légale mais c’est presque toujours un investissement rentable. Ce qu’il faut retenir :

- Le régime réel LMNP exige une comptabilité, un plan d’amortissement et une liasse fiscale 2031 trois obligations techniques qui peuvent être gérées soi-même mais comportent des risques d’erreur significatifs

- L’expert-comptable n’est pas obligatoire légalement mais il est quasi-incontournable pour la première année (plan d’amortissement initial) et pour les situations complexes (travaux, plusieurs biens)

- Le coût brut d’un expert-comptable : 400 à 1 500 €/an pour 1 bien, selon la mission et le cabinet

- La réduction d’impôt CGA (2/3 des frais, plafonné à 915 €) réduit significativement le coût net jusqu’à 633 € de réduction d’impôt sur 950 € de frais totaux

- Le coût net réel peut descendre à 200-400 €/an un montant très faible face à la valeur générée

- La valeur de l’expert-comptable dépasse son coût : optimisation du plan d’amortissement, qualification des travaux, gestion des déficits reportables, sécurité en cas de contrôle

- Le DIY est possible pour un investisseur rigoureux avec 1 bien simple à condition d’avoir fait établir le plan d’amortissement initial par un professionnel et d’utiliser un logiciel adapté

- Les 6 erreurs classiques sans comptable : décomposition manquante, travaux mal qualifiés, délais ratés, déficits perdus, option oubliée, revente non anticipée

- Les cabinets en ligne spécialisés offrent une alternative économique pour les dossiers simples : 150 à 400 €/an

- Pour les dossiers complexes ou les patrimoines de plusieurs biens, l’expert-comptable généraliste classique reste la solution la plus sécurisante

Vous souhaitez être mis en relation avec un expert-comptable spécialisé LMNP partenaire de Vestae dans le Grand Ouest ? Contactez Vestae, nous vous orientons vers les bons professionnels selon votre situation.