« Est-ce que ma banque va me suivre ? » C’est la question que se posent tous les investisseurs locatifs avant même de visiter un premier bien. Et la réponse dépend d’un calcul précis que les banques font systématiquement : le taux d’endettement.

Mais le taux d’endettement pour un investissement locatif n’est pas aussi simple que pour l’achat d’une résidence principale. Il existe deux méthodes de calcul la méthode classique et la méthode différentielle qui donnent des résultats radicalement différents. Comprendre laquelle votre banque utilise, et comment optimiser votre dossier en conséquence, peut faire la différence entre un crédit accordé et un crédit refusé.

Le taux d’endettement : la règle fondamentale des banques

La définition officielle

Le taux d’endettement (ou taux d’effort) est le ratio entre les charges mensuelles d’emprunt d’un ménage et ses revenus nets mensuels. C’est l’indicateur principal qu’utilisent les banques pour évaluer la capacité d’un emprunteur à rembourser un nouveau crédit.

Formule de base :

Taux d’endettement = (Total des mensualités de crédit / Revenus nets mensuels) × 100

Le seuil de 35 % imposé par le HCSF

Depuis janvier 2022, le Haut Conseil de Stabilité Financière (HCSF) a rendu contraignante la règle des 35 % de taux d’endettement maximum pour tous les crédits immobiliers. Cette règle s’applique aux résidences principales comme aux investissements locatifs.

En pratique : si vos revenus nets sont de 4 000 €/mois, vos mensualités de crédit (tous crédits confondus résidence principale, voiture, locatif) ne peuvent pas dépasser 1 400 €/mois.

Pourquoi ce seuil est crucial pour l’investisseur locatif

Pour un primo-accédant qui achète sa résidence principale, le calcul est simple : ses charges de crédit ne comportent souvent qu’une seule mensualité. Pour un investisseur qui achète un 2e, 3e ou 4e bien locatif, le calcul se complexifie chaque nouveau crédit s’ajoute aux précédents et rapproche du plafond de 35 %.

La bonne nouvelle : les loyers perçus peuvent être intégrés dans les revenus pris en compte ce qui réduit mécaniquement le taux d’endettement. C’est toute la logique de la méthode différentielle.

La méthode classique : additionner toutes les charges

Comment fonctionne la méthode classique

Dans la méthode classique (aussi appelée méthode « d’addition »), la banque :

- Additionne toutes les mensualités de crédit : crédit résidence principale + crédits locatifs existants + nouveau crédit locatif sollicité

- Intègre les loyers perçus dans les revenus, mais seulement à hauteur de 70 % (un abattement de 30 % est appliqué pour tenir compte des charges, de la vacance et des aléas locatifs)

Formule :

Taux d’endettement = (Mensualités crédits + Nouvelle mensualité) / (Revenus professionnels + Loyers × 70 %) × 100

Simulation avec la méthode classique

Profil : Salarié en CDI, salaire net 3 200 €/mois

- Mensualité résidence principale : 850 €/mois

- Bien locatif 1 (déjà financé) : mensualité 350 €/mois, loyer 580 €/mois

- Nouveau bien locatif sollicité : mensualité 400 €/mois, loyer futur 620 €/mois

Calcul du taux d’endettement (méthode classique) :

- Total mensualités : 850 + 350 + 400 = 1 600 €

- Total revenus : 3 200 + (580 × 70 %) + (620 × 70 %) = 3 200 + 406 + 434 = 4 040 €

- Taux d’endettement : 1 600 / 4 040 = 39,6 %

Résultat : au-dessus du seuil HCSF de 35 %. Avec la méthode classique, ce crédit serait probablement refusé.

Le problème de la méthode classique pour l’investisseur locatif

La méthode classique pénalise les investisseurs locatifs car elle comptabilise intégralement les mensualités de crédit mais ne prend les loyers qu’à 70 %. Un investisseur qui a plusieurs biens locatifs voit son taux d’endettement gonfler artificiellement alors que ses biens s’autofinancent ou génèrent du cash-flow positif.

C’est pourquoi certaines banques spécialisées dans l’investissement locatif utilisent la méthode différentielle.

La méthode différentielle : l’avantage du locatif

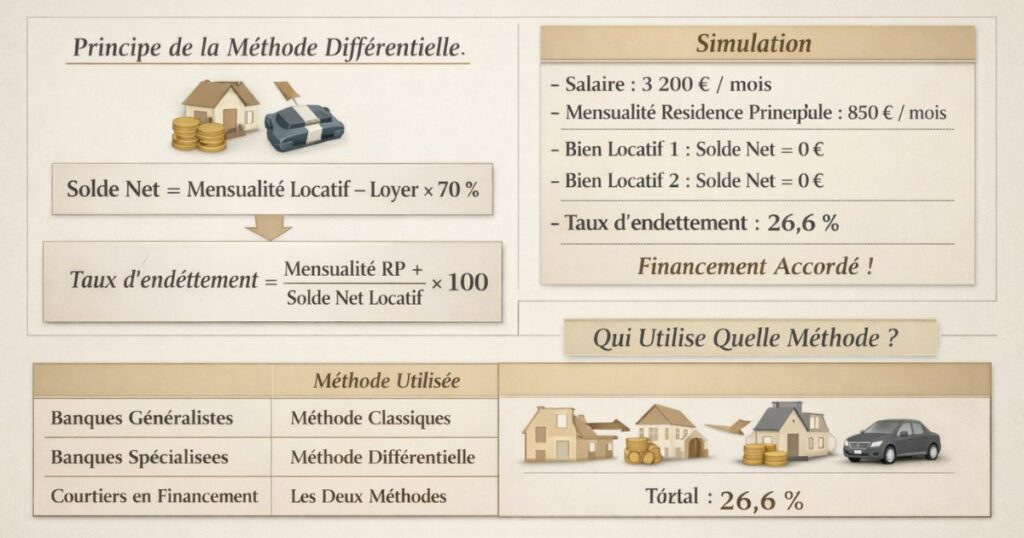

Le principe de la méthode différentielle

La méthode différentielle consiste à ne comptabiliser dans les charges que le solde net entre la mensualité de crédit locatif et les loyers perçus et non pas les deux séparément. Elle reconnaît que si un bien locatif génère des loyers supérieurs à sa mensualité, il n’aggrave pas la situation financière de l’emprunteur au contraire.

Formule :

Taux d’endettement = (Mensualité RP + Solde net des crédits locatifs) / Revenus professionnels × 100

Avec :

- Solde net d’un bien locatif = Mensualité crédit − (Loyer × 70 %)

- Si le solde est négatif (le bien s’autofinance), il est compté à zéro (pas de gain de capacité d’emprunt)

- Si le solde est positif (le crédit dépasse les loyers), seul ce solde positif est ajouté aux charges

Simulation avec la méthode différentielle (même profil)

Profil identique :

- Salaire net : 3 200 €/mois

- Mensualité RP : 850 €/mois

- Bien locatif 1 : mensualité 350 €/mois, loyer 580 €/mois → solde = 350 − (580 × 70 %) = 350 − 406 = −56 € → compté à 0

- Nouveau bien locatif : mensualité 400 €/mois, loyer futur 620 €/mois → solde = 400 − (620 × 70 %) = 400 − 434 = −34 € → compté à 0

Calcul du taux d’endettement (méthode différentielle) :

- Charges comptabilisées : 850 + 0 + 0 = 850 €

- Revenus comptabilisés : 3 200 € (revenus professionnels seuls)

- Taux d’endettement : 850 / 3 200 = 26,6 %

Résultat : largement sous le seuil de 35 %. Le même profil, refusé avec la méthode classique, est financé sans difficulté avec la méthode différentielle.

Qui utilise quelle méthode ?

C’est la grande inégalité du financement locatif en France :

| Type de banque | Méthode utilisée |

|---|---|

| Banques généralistes (Société Générale, BNP, Crédit Agricole grand public) | Souvent méthode classique |

| Banques spécialisées investissement locatif | Souvent méthode différentielle |

| Banques régionales (Crédit Mutuel, Caisse d’Épargne selon agences) | Variable selon l’agence et le conseiller |

| Courtiers en financement spécialisés locatif | Accès aux deux méthodes selon partenaires |

La réalité du terrain : la méthode utilisée dépend souvent du conseiller bancaire en face de vous certains connaissent et appliquent la méthode différentielle, d’autres non. C’est l’une des raisons pour lesquelles passer par un courtier spécialisé en investissement locatif est souvent décisif.

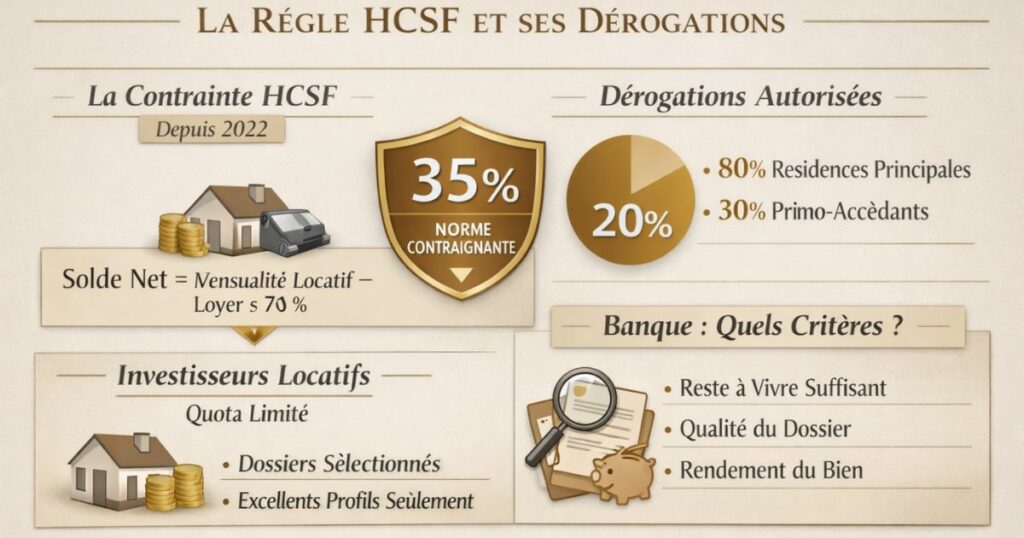

La règle HCSF et ses dérogations

La contrainte HCSF depuis 2022

Depuis le 1er janvier 2022, la règle du taux d’endettement à 35 % est devenue une norme contraignante (et non plus une recommandation) pour les banques françaises. Le HCSF surveille les portefeuilles de crédits immobiliers et sanctionne les banques qui dépassent trop fréquemment ce seuil.

En pratique : les banques ne peuvent pas financer de manière systématique des emprunteurs au-delà de 35 % elles s’exposeraient à des pénalités réglementaires.

Les dérogations autorisées par le HCSF

La règle HCSF prévoit une dérogation : les banques peuvent outrepasser la limite de 35 % pour 20 % de leur production trimestrielle de crédits immobiliers. Dans cet espace de dérogation, 80 % doivent concerner des résidences principales (dont au moins 30 % de primo-accédants).

Ce qui reste pour l’investissement locatif : une fraction de cette enveloppe de dérogation très limitée et réservée aux meilleurs dossiers.

Conséquence pratique : les investisseurs locatifs dont le taux d’endettement (calculé en méthode classique) dépasse 35 % sont très difficiles à financer en 2026 sauf à trouver une banque qui utilise la méthode différentielle et dont ce profil reste sous les 35 %.

Ce que les banques regardent en plus du taux d’endettement

Le taux d’endettement n’est pas le seul critère. Les banques analysent aussi :

Le reste à vivre : les revenus résiduels après remboursement de tous les crédits. Un ménage avec 6 000 €/mois de revenus et 35 % d’endettement a un reste à vivre confortable ce qui n’est pas le cas d’un ménage à 2 000 €/mois au même taux.

La qualité du dossier : stabilité professionnelle, épargne, patrimoine, historique bancaire, comportement de compte (pas de découvert chronique).

Le profil du bien financé : un bien avec un bon rendement locatif documenté rassure la banque sur la solidité du projet.

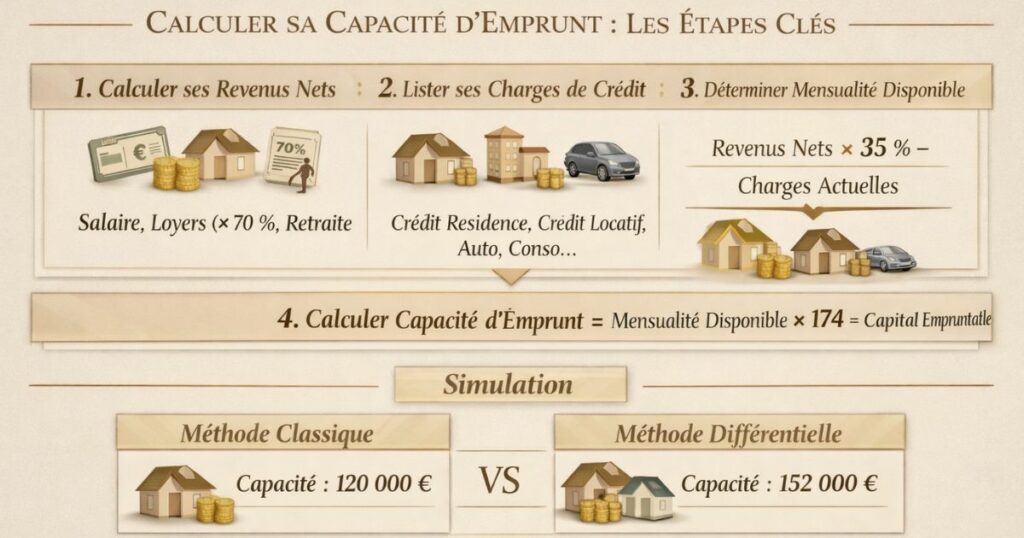

Calculer sa capacité d’emprunt : simulation pas à pas

Étape 1 : Calculer ses revenus nets stables

Les revenus pris en compte par les banques sont les revenus stables et récurrents :

- Salaire net imposable (hors primes exceptionnelles) → 100 %

- Revenus locatifs existants → 70 % (abattement de 30 % appliqué systématiquement)

- Pension de retraite → 100 %

- Revenus fonciers nets déclarés → 70 % (ou selon la méthode choisie)

- Revenus de gérance de société → variable (souvent sur 3 ans)

Non pris en compte (ou pris avec décote) :

- Primes exceptionnelles (bonus discrétionnaire, intéressement)

- Revenus variables non réguliers

- Indemnités de déplacement

- Revenus des auto-entrepreneurs (sur 3 ans de moyenne)

Étape 2 : Calculer sa charge de crédit actuelle

Listez toutes vos mensualités en cours :

- Crédit immobilier résidence principale

- Crédits immobiliers locatifs en cours

- Crédit auto

- Crédit à la consommation

- Prêt personnel

Total des charges mensuelles actuelles = Somme de toutes ces mensualités

Étape 3 : Calculer la mensualité maximale autorisée

Mensualité maximale totale = Revenus nets stables × 35 %

Mensualité disponible pour le nouveau crédit = Mensualité maximale totale − Charges actuelles

Étape 4 : Convertir la mensualité disponible en capacité d’emprunt

En fonction du taux d’intérêt et de la durée souhaitée, une mensualité de 1 € correspond à un capital emprunté. Les tables de conversion permettent de calculer :

Pour 1 000 € de mensualité, capital empruntable (taux 3,3 %, durée 20 ans) :

1 000 € × [1 − (1 + 0,033/12)^(−240)] / (0,033/12) ≈ 174 000 €

Autrement dit : avec 1 000 € de mensualité disponible à 3,3 % sur 20 ans, vous pouvez emprunter environ 174 000 €.

Simulation complète

Profil : Couple, revenus nets 5 500 €/mois (2 salaires), crédit RP 1 050 €/mois, un bien locatif (mensualité 320 €/mois, loyer 550 €/mois)

Méthode classique :

- Revenus comptabilisés : 5 500 + (550 × 70 %) = 5 500 + 385 = 5 885 €

- Plafond 35 % : 5 885 × 35 % = 2 059 € de mensualités max

- Charges actuelles : 1 050 + 320 = 1 370 €

- Mensualité disponible : 2 059 − 1 370 = 689 €

- Capacité d’emprunt : 689 × 174 ≈ 119 886 € ≈ 120 000 €

Méthode différentielle :

- Revenus comptabilisés : 5 500 € (professionnels uniquement)

- Plafond 35 % : 5 500 × 35 % = 1 925 € de mensualités max

- Solde locatif bien existant : 320 − (550 × 70 %) = 320 − 385 = −65 € → 0

- Charges comptabilisées : 1 050 + 0 = 1 050 €

- Mensualité disponible : 1 925 − 1 050 = 875 €

- Capacité d’emprunt : 875 × 174 ≈ 152 250 € ≈ 152 000 €

Avec la méthode différentielle, ce couple peut emprunter 32 000 € de plus que avec la méthode classique suffisant pour financer un T2 supplémentaire à Laval ou au Mans.

L’apport personnel : combien faut-il prévoir ?

Le rôle de l’apport dans un dossier locatif

L’apport personnel est la somme que l’investisseur injecte lui-même dans l’acquisition, en dehors du crédit bancaire. Il sert à :

- Financer les frais de notaire (7-8 % du prix dans l’ancien) les banques financent rarement ces frais

- Démontrer la capacité d’épargne de l’emprunteur (signal positif pour la banque)

- Réduire le montant emprunté (et donc la mensualité et le taux d’endettement)

L’apport minimum en pratique

Pour un investissement locatif en 2026, les banques exigent généralement un apport couvrant a minima :

- Les frais de notaire : 7-8 % du prix dans l’ancien (2-3 % dans le neuf)

- Éventuellement une garantie bancaire (hypothèque ou caution type Crédit Logement) : 1-2 % du montant emprunté

En pratique, un apport de 10 à 15 % du prix d’acquisition est le minimum pour obtenir un financement en 2026.

Exemple :

- Bien à 90 000 €

- Frais de notaire : ~7 200 €

- Apport minimum (10 %) : 9 000 €

- Total apport conseillé : 10 000 à 14 000 € (frais de notaire + sécurité)

Peut-on investir sans apport ?

Le financement à 110 % (prix + frais de notaire intégralement financés) est possible mais de plus en plus rare en 2026. Il était accessible avant la crise de 2022-2023 pour les profils très solides (hauts revenus, patrimoine existant, excellent historique bancaire).

Aujourd’hui, les banques financent plus rarement les frais de notaire elles préfèrent que l’emprunteur les finance lui-même, preuve de sa capacité d’épargne.

Les situations où le 0 % d’apport reste accessible :

- Investisseur avec un fort patrimoine immobilier existant (les biens servent de garantie implicite)

- Profil exceptionnel (hauts revenus CDI, fonctionnaire de rang A, no incident bancaire)

- Bien avec un rendement locatif très documenté et une demande locative avérée

- Banque ou courtier qui a accès à des financements spécialisés

L’apport en garantie alternative : le nantissement

Pour les investisseurs qui ne souhaitent pas mobiliser leur épargne en apport direct, il est possible de nantir un contrat d’assurance vie ou un portefeuille d’actifs financiers auprès de la banque. Ce nantissement remplace l’apport en cash la banque a une garantie sur les actifs financiers sans que l’investisseur ait à les liquider.

Les revenus pris en compte (et ceux qui ne le sont pas)

Les revenus généralement retenus à 100 %

- Salaire net imposable (CDI, fonctionnaire) le bulletin de salaire des 3 derniers mois fait foi

- Pension de retraite

- Allocations familiales (selon les banques pas toutes les acceptent)

- Revenus de gérance versés depuis au moins 3 ans de façon régulière

Les revenus retenus avec décote (souvent 70 %)

- Loyers perçus sur les biens locatifs existants : décote de 30 % pour anticiper les charges, la vacance et les imprévus. Le montant retenu = loyer brut × 70 %

- Revenus fonciers nets déclarés (si différents des loyers bruts) : selon la banque

Les revenus retenus avec une décote plus importante ou refusés

- Revenus d’auto-entrepreneur / indépendant : moyenne sur les 3 derniers exercices (N-1, N-2, N-3) avec parfois une décote supplémentaire

- Primes et bonus discrétionnaires : souvent exclues ou limitées

- Heures supplémentaires : variables selon les banques

- Revenus de CDD : incertains certaines banques les prennent, d’autres non

- Revenus de location saisonnière (Airbnb) : rarement pris en compte, jugés trop variables

- Dividendes de société : pris en compte sur 2-3 ans avec moyenne

La règle des 3 ans pour les indépendants

Un auto-entrepreneur ou chef d’entreprise doit en général disposer de 3 ans d’historique comptable pour que ses revenus soient pris en compte. Les 3 derniers bilans (N-1, N-2, N-3) sont analysés, et la banque retient souvent la moyenne ou la valeur la plus basse des trois années pour sécuriser son analyse.

Le reste à vivre : le critère complémentaire au taux d’endettement

Qu’est-ce que le reste à vivre ?

Le reste à vivre est ce qu’il reste au ménage après paiement de toutes ses charges de crédit. C’est un indicateur que les banques regardent en complément du taux d’endettement surtout pour les ménages à hauts revenus.

Formule :

Reste à vivre = Revenus nets mensuels − Total mensualités de crédit

Pourquoi le reste à vivre est important pour l’investisseur

Un ménage avec 6 000 €/mois de revenus et un taux d’endettement de 33 % a un reste à vivre de 4 020 €/mois très confortable, la banque est rassurée.

Un ménage avec 2 500 €/mois de revenus et un taux d’endettement de 33 % a un reste à vivre de 1 675 €/mois acceptable mais tendu pour faire face à des imprévus.

Le seuil de reste à vivre jugé minimum par les banques est généralement de 1 200 à 1 500 € par mois pour une personne seule, et de 1 800 à 2 500 € pour un couple. En dessous, même un taux d’endettement à 30 % peut ne pas suffire à obtenir le financement.

Le paradoxe du taux d’endettement à hauts revenus

Un investisseur avec 8 000 €/mois de revenus peut théoriquement atteindre un taux d’endettement de 45 % tout en conservant un reste à vivre de 4 400 €/mois supérieur au reste à vivre d’un emprunteur à 3 000 €/mois avec 30 % d’endettement.

Certaines banques tiennent compte de ce paradoxe et accordent des dérogations au-delà de 35 % pour les emprunteurs à hauts revenus en s’appuyant sur l’espace de dérogation HCSF (20 % de la production trimestrielle).

Optimiser son dossier bancaire

Levier 1 : Trouver une banque qui utilise la méthode différentielle

C’est le levier le plus impactant, la méthode différentielle peut augmenter votre capacité d’emprunt de 20 à 40 % par rapport à la méthode classique.

Comment y accéder :

- Passer par un courtier spécialisé en investissement locatif ils connaissent les politiques de chaque banque et orientent vers celles qui utilisent la méthode différentielle

- Contacter directement les agences spécialisées des grandes banques (certaines ont des pôles « investissement immobilier » avec des conseillers formés à la méthode différentielle)

Levier 2 : Augmenter la durée du crédit

Allonger la durée du crédit de 20 à 25 ans réduit la mensualité ce qui réduit mécaniquement le taux d’endettement et augmente la capacité d’emprunt.

Exemple :

- Emprunt 150 000 € à 3,3 % sur 20 ans : mensualité 858 €

- Emprunt 150 000 € à 3,3 % sur 25 ans : mensualité 728 €

L’allongement de 5 ans réduit la mensualité de 130 €/mois soit environ 22 000 € de capacité d’emprunt supplémentaire.

Contrepartie : le coût total du crédit augmente (plus d’intérêts payés). Mais pour un investissement locatif dont les intérêts sont déductibles fiscalement (en revenus fonciers régime réel ou en LMNP), le coût supplémentaire est partiellement compensé.

Levier 3 : Améliorer son historique bancaire

Les banques regardent les 3 à 6 derniers relevés de compte lors de l’analyse du dossier. Un découvert chronique, des rejets de prélèvement ou une gestion de compte chaotique sont des signaux négatifs qui peuvent bloquer un financement même si le taux d’endettement est correct.

Actions concrètes :

- Éviter tout découvert dans les 3-6 mois précédant la demande

- Maintenir une épargne visible sur ses comptes (livret A, assurance vie)

- Régulariser tout incident de paiement existant

Levier 4 : Séparer les dossiers dans le temps

Si vous avez un projet d’achat de résidence principale ET un projet d’investissement locatif, l’ordre des dossiers compte. Les banques conseillent souvent de financer d’abord la résidence principale (taux d’endettement plus favorable, prêt à taux zéro potentiel) puis les investissements locatifs ensuite.

À l’inverse, certains investisseurs expérimentés préfèrent financer plusieurs biens locatifs avant d’acheter leur résidence principale pour maximiser leur capacité d’emprunt locatif pendant que leur taux d’endettement est faible.

Levier 5 : Présenter un dossier béton sur le bien

Les banques financent plus facilement un investissement locatif lorsque le dossier démontre clairement la solidité du projet :

- Étude de marché locatif (taux de vacance, loyers de marché documentés)

- Simulation de rendement réaliste et conservatrice

- Lettre de motivation expliquant la stratégie patrimoniale

- Documentation sur le bien (estimation DPE, travaux prévus chiffrés, plan de financement)

Un conseiller bancaire qui comprend le projet et y croit est beaucoup plus enclin à défendre le dossier en commission.

L’approche Vestae sur le financement locatif

Chez Vestae, le financement est une composante centrale de notre accompagnement pas un sujet qu’on laisse le client gérer seul avec sa banque habituelle. Nous avons constaté que la capacité de financement est souvent le facteur limitant qui bloque les projets d’investissement, et qu’avec les bons partenaires et la bonne méthode, beaucoup de blocages se lèvent.

Notre positionnement

Nous travaillons avec des courtiers en financement spécialisés en investissement locatif des professionnels qui connaissent les politiques de crédit de chaque banque, savent quel établissement utilise la méthode différentielle, et ont un accès à des enveloppes de financement dédiées à l’investissement locatif.

Ce que nous faisons concrètement :

- Analyser la situation financière du client (revenus, charges, patrimoine, endettement actuel) avant même de chercher un bien

- Simuler la capacité d’emprunt selon les deux méthodes pour identifier l’enveloppe réaliste

- Orienter vers le ou les courtiers adaptés selon le profil

- Préparer le dossier bancaire avec une documentation solide sur le bien et le marché locatif

Ce que nous conseillons systématiquement

1. Parlez à un courtier spécialisé avant de faire vos propres simulations les calculateurs en ligne sont souvent basés sur la méthode classique et sous-estiment la capacité d’emprunt réelle d’un investisseur avec des biens locatifs existants.

2. N’allez pas directement voir votre banque habituelle votre conseiller bancaire habituel connaît mal l’investissement locatif. Il utilisera probablement la méthode classique et sera peu enclin à vous accorder des dérogations.

3. Préparez votre dossier 3 à 6 mois avant l’achat améliorer son historique bancaire, constituer son apport, clôturer les petits crédits à la consommation qui polluent le taux d’endettement.

4. Ne surestimez pas vos revenus locatifs futurs les banques appliquent un abattement de 30 % sur les loyers. Basez votre simulation sur des loyers conservateurs (85 % des loyers de marché) pour éviter les mauvaises surprises.

5. Pensez dès maintenant au 2e et au 3e bien chaque crédit locatif contracté aujourd’hui impacte la capacité d’emprunt future. Optimisez la durée et le montant de chaque crédit en gardant en tête les prochains investissements.

En résumé

La capacité d’emprunt pour un investissement locatif est un calcul plus sophistiqué que pour une résidence principale et sa maîtrise est souvent ce qui différencie les investisseurs qui construisent un patrimoine de ceux qui restent bloqués au premier bien. Ce qu’il faut retenir :

- Le taux d’endettement maximum est de 35 % selon les règles HCSF pour la somme de toutes les mensualités de crédit rapportée aux revenus nets

- Deux méthodes coexistent : la méthode classique (pénalisante pour l’investisseur) et la méthode différentielle (avantageuse si les biens s’autofinancent)

- La méthode différentielle peut augmenter la capacité d’emprunt de 20 à 40 % par rapport à la méthode classique pour un même profil

- Les banques ne choisissent pas toutes la même méthode trouver celle qui utilise la méthode différentielle est souvent décisif

- Les loyers sont pris à 70 % dans les deux méthodes (abattement de 30 % systématique)

- L’apport minimum est de 10 à 15 % du prix d’acquisition, couvrant a minima les frais de notaire

- Le reste à vivre est le critère complémentaire : les banques exigent un minimum de 1 200 à 2 500 €/mois selon la composition du ménage

- Optimiser son dossier : méthode différentielle, allonger la durée, soigner l’historique bancaire, séparer les dossiers dans le temps, présenter un projet solide

- Passer par un courtier spécialisé en investissement locatif est souvent la clé pour accéder à la bonne banque avec la bonne méthode

- Anticiper les biens suivants dès le premier crédit chaque emprunt contracté aujourd’hui impacte la capacité de financement future

Vous souhaitez simuler votre capacité d’emprunt pour un investissement locatif dans le Grand Ouest et être mis en relation avec les bons partenaires financiers ? Contactez Vestae, nous analysons votre situation et vous orientons vers le financement adapté à votre profil.