Le taux d’endettement est la variable la plus contraignante de l’investissement locatif répété. Un investisseur qui maîtrise cette notion peut enchaîner les acquisitions même avec un revenu salarial standard. Un investisseur qui l’ignore se retrouve bloqué dès le deuxième bien, refusé par sa banque pour des raisons qu’il ne comprend pas.

En 2026, la règle est claire : le Haut Conseil de Stabilité Financière (HCSF) plafonne le taux d’endettement à 35 % des revenus nets pour tous les emprunteurs. Mais l’application de cette règle est beaucoup plus nuancée qu’il n’y paraît selon les banques, selon la méthode de calcul retenue, et selon la qualité du dossier présenté.

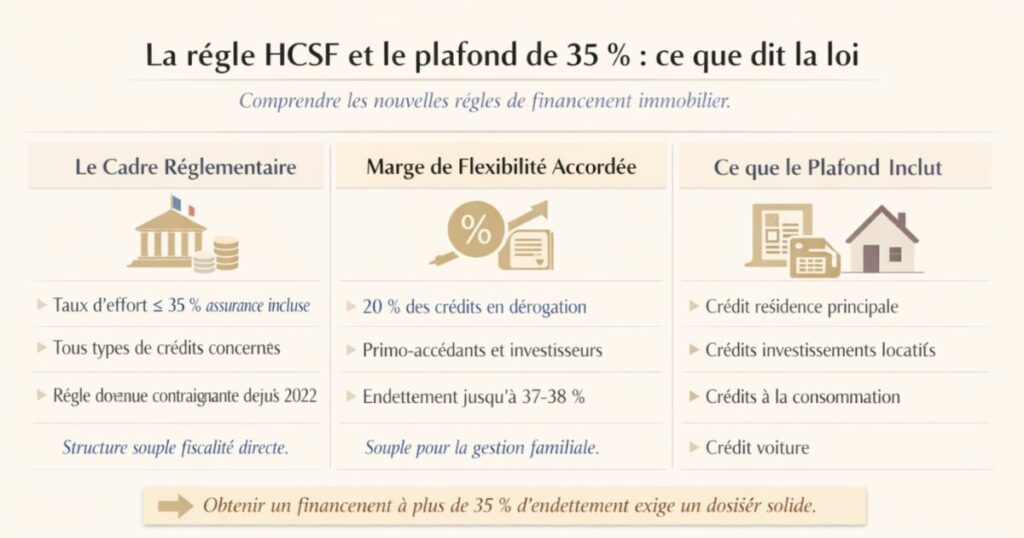

La règle HCSF et le plafond de 35 % : ce que dit la loi

Le cadre réglementaire

Depuis janvier 2022, la recommandation du Haut Conseil de Stabilité Financière (HCSF) est devenue contraignante pour les banques. Elle impose que le taux d’effort (taux d’endettement) des emprunteurs ne dépasse pas 35 % des revenus nets, assurance emprunteur incluse.

Cette règle s’applique à toutes les catégories de crédits : résidence principale, investissement locatif, crédit à la consommation. L’ensemble des mensualités de crédit du foyer fiscal est pris en compte.

La marge de flexibilité accordée aux banques

La règle HCSF prévoit une marge de flexibilité : 20 % de la production trimestrielle de crédits peut être accordée à des emprunteurs dépassant le plafond de 35 %. Cette dérogation est encadrée :

- Elle doit prioritairement bénéficier aux primo-accédants en résidence principale

- Elle peut bénéficier aux investisseurs locatifs dans la limite de 20 % de cette enveloppe dérogatoire

- Le taux d’endettement dans ce cas peut atteindre jusqu’à 37 à 38 % dans certaines banques

Cette flexibilité est précieuse pour les investisseurs mais elle n’est pas automatique. Elle s’obtient avec un dossier solide et une relation bancaire bien établie.

Ce que le plafond de 35 % inclut

Le taux d’endettement est calculé sur l’ensemble des charges de crédit du foyer :

- Crédit résidence principale (si propriétaire)

- Crédits investissements locatifs (tous les biens)

- Crédits à la consommation en cours

- Crédit voiture

- Loyer de la résidence principale (si locataire)

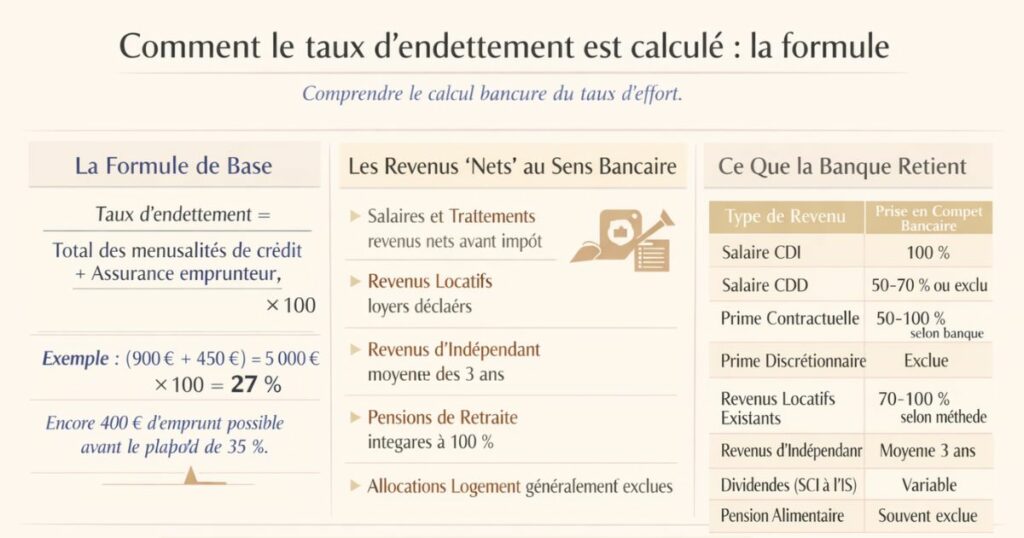

Comment le taux d’endettement est calculé : la formule

La formule de base

Taux d’endettement = (Total des mensualités de crédit + Assurance emprunteur) / Revenus nets mensuels × 100

Exemple :

- Revenus nets mensuels du foyer : 5 000 €

- Crédit résidence principale : 900 €/mois (assurance incluse)

- Crédit investissement locatif n°1 : 450 €/mois (assurance incluse)

- Taux d’endettement = (900 + 450) / 5 000 × 100 = 27 %

Dans cet exemple, le foyer a encore 400 € de mensualités supplémentaires avant d’atteindre le plafond de 35 % (soit 1 750 €). Ce qui permet, selon le loyer perçu, un ou deux biens supplémentaires.

Les revenus « nets » au sens bancaire

Les revenus retenus par la banque pour calculer le taux d’endettement sont les revenus nets avant impôts (ou parfois « nets de charges sociales ») déclarés à l’administration fiscale :

- Salaires et traitements : revenus nets de charges sociales, avant IR

- Revenus locatifs : loyers déclarés

- Revenus d’activité non salariée : BIC, BNC, bénéfices des indépendants (souvent calculés sur 3 ans de moyenne)

- Pensions de retraite : intégrées à 100 %

- Allocations : les aides au logement (APL, ALS) sont généralement exclues par les banques dans leur calcul

Les revenus retenus par la banque : ce qui compte et ce qui ne compte pas

Ce que la banque retient

| Type de revenu | Prise en compte bancaire |

|---|---|

| Salaire CDI | 100 % |

| Salaire CDD en cours | Souvent exclu ou 50-70 % |

| Prime contractuelle (prévue au contrat) | 50 à 100 % selon les banques |

| Prime discrétionnaire (variable) | Généralement exclue |

| Revenus locatifs existants (voir méthode) | 70 à 100 % selon la méthode |

| Revenus d’indépendant | Moyenne des 3 derniers exercices |

| Dividendes (SCI à l’IS, société) | Variable selon les banques |

| Pension alimentaire reçue | Souvent exclue |

| Allocations familiales | Exclues pour la plupart des banques |

Ce que la banque exclut généralement

- Les revenus non déclarés (évidemment)

- Les primes exceptionnelles non contractuelles

- Les revenus d’activité secondaire non déclarés

- Les allocations chômage (si en cours)

- Les aides au logement

Les revenus locatifs futurs : le cas particulier

Pour un premier bien locatif (pas encore de loyers déclarés), la banque va intégrer les loyers attendus avec une prudence qui varie selon les établissements.

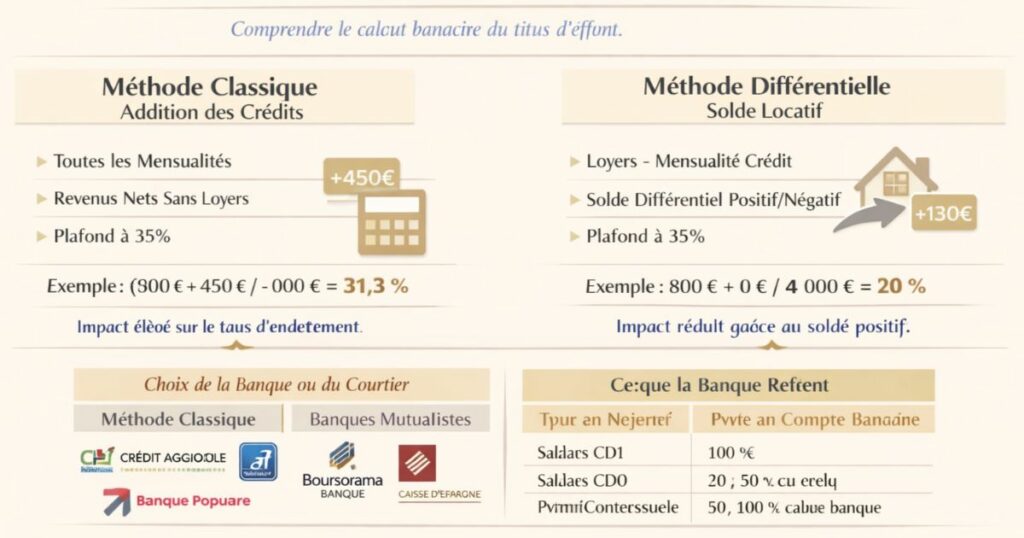

La méthode différentielle vs la méthode classique : la différence fondamentale

C’est le point le plus important de cet article pour un investisseur locatif. Selon la méthode de calcul que la banque applique, l’impact d’un crédit locatif sur votre taux d’endettement peut varier du simple au triple.

La méthode classique (ou « méthode d’addition »)

Dans la méthode classique, la banque :

- Additionne toutes les mensualités de crédit (y compris le crédit locatif)

- Divise par les revenus nets (sans tenir compte des loyers locatifs comme revenu)

- Compare au plafond de 35 %

Exemple :

- Revenus nets : 4 000 €/mois

- Crédit RP : 800 €/mois

- Nouveau crédit locatif : 450 €/mois (pour un bien loué 580 €/mois)

- Taux d’endettement méthode classique : (800 + 450) / 4 000 = 31,3 %

Dans cette méthode, le loyer de 580 € n’est pas pris en compte du tout. Le crédit locatif consomme pleinement 450 € de capacité d’endettement.

La méthode différentielle

Dans la méthode différentielle, la banque :

- Soustrait les loyers attendus des mensualités de crédit locatif pour obtenir un solde différentiel

- N’intègre dans le taux d’endettement que ce solde (positif ou négatif)

Exemple avec le même cas :

- Loyer attendu : 580 €/mois

- Mensualité crédit locatif : 450 €/mois

- Solde différentiel : 580 − 450 = +130 €/mois (positif = le bien s’autofinance)

- Taux d’endettement : (800 + 0) / 4 000 = 20 % (le crédit locatif n’impacte pas le taux car il est couvert par le loyer)

La différence est considérable : 31,3 % avec la méthode classique vs 20 % avec la méthode différentielle. Dans le premier cas, l’investisseur est proche du plafond. Dans le second, il dispose encore d’une large marge pour de futures acquisitions.

Quelle banque utilise quelle méthode ?

C’est ici que le choix de la banque (ou du courtier qui négocie pour vous) devient stratégique. Généralement :

- Les banques mutualistes (Crédit Agricole, Caisse d’Épargne, Banque Populaire) appliquent le plus souvent la méthode classique sauf en agence locale avec un conseiller qui connaît bien l’investissement locatif

- Les banques en ligne et certaines banques nationales sont plus susceptibles d’appliquer la méthode différentielle pour les investisseurs avec un dossier solide

- Les courtiers spécialisés en investissement locatif connaissent les établissements qui appliquent la méthode différentielle et dirigent leurs clients vers ceux-ci

Conseil Vestae : avant de prendre un rendez-vous bancaire, demandez explicitement quelle méthode la banque applique pour les crédits locatifs. Cette question seule peut vous orienter vers le bon interlocuteur et vous éviter des refus inutiles.

Les loyers futurs : comment les banques les intègrent

Le traitement des loyers lors du premier investissement

Pour un investisseur qui acquiert son premier bien locatif, les loyers sont par définition « futurs » il n’y a pas encore d’historique déclaré. La banque doit estimer ces loyers et décider comment les intégrer.

Selon les établissements, la prise en compte varie :

- 70 % des loyers estimés : la méthode la plus courante, qui applique une décote de 30 % pour tenir compte des risques de vacance et de non-paiement

- 80 % des loyers estimés : pour les profils très solides avec un bien dans une zone reconnue comme tendue

- 0 % des loyers (méthode classique pure) : certaines banques n’intègrent aucun loyer futur et ne voient que la mensualité supplémentaire

La justification du loyer estimé est donc importante : un devis de gestion locative d’une agence locale, ou mieux, un bail déjà signé au moment du compromis, renforcent considérablement le dossier.

Le traitement des loyers pour les investissements suivants

Pour les biens suivants, les loyers sont déjà partiellement ou totalement déclarés dans les dernières déclarations fiscales. La banque les intègre de façon bien plus fiable :

- Loyers déclarés depuis plus d’un an : intégrés à 70-80 % comme revenus certifiés

- Loyers non encore déclarés (bien acquis dans l’année) : traités comme les loyers futurs (estimation)

- Loyers avec historique d’impayés : pénalisants pour le dossier évitez les impayés à tout prix avant une demande de crédit

La quittance et le bail : les justificatifs indispensables

Pour maximiser l’intégration des loyers dans le calcul bancaire, préparez systématiquement :

- Les 3 dernières quittances de loyer pour chaque bien existant

- Les baux en cours avec les dates et montants

- Les déclarations fiscales des 2 dernières années avec les revenus fonciers ou BIC locatifs

Ces documents transforment des loyers estimatifs en loyers certifiés et améliorent significativement l’analyse bancaire.

Les 7 astuces pour optimiser son taux d’endettement

Astuce n°1 : Acheter des biens qui s’autofinancent systématiquement

C’est la stratégie la plus puissante. Un bien qui génère un loyer supérieur ou égal à sa mensualité de crédit ne consomme pas (ou très peu) de capacité d’endettement avec la méthode différentielle.

Sur les marchés du Grand Ouest, un rendement brut de 7 % ou plus garantit généralement l’autofinancement aux taux actuels de 3,3 à 3,5 % sur 20 ans. C’est une des raisons pour lesquelles nous ne sélectionnons jamais de biens sous ce seuil.

Astuce n°2 : Rembourser les crédits à la consommation avant de demander un crédit immobilier

Les crédits à la consommation (voiture, travaux, revolving) consomment votre taux d’endettement sans générer de loyers en contrepartie. Avant toute demande de crédit immobilier locatif, soldez les crédits à la consommation leur mensualité disparaît et libère de la capacité.

Exemple : un crédit voiture à 300 €/mois qui se termine dans 18 mois représente 5 400 € restants. Le rembourser par anticipation libère 300 €/mois de capacité d’endettement soit potentiellement un crédit locatif supplémentaire.

Astuce n°3 : Travailler avec un courtier spécialisé investissement locatif

Un courtier généraliste présente votre dossier aux banques de son réseau standard. Un courtier spécialisé investissement locatif connaît précisément :

- Les banques qui appliquent la méthode différentielle

- Celles qui intègrent 80 % des loyers (plutôt que 70 %)

- Celles qui ont un appétit particulier pour les portefeuilles locatifs

- Les arguments à mettre en avant selon votre profil

Cette spécialisation peut faire la différence entre un accord et un refus.

Astuce n°4 : Optimiser le rapport revenus/mensualités par la durée du crédit

Allonger la durée du crédit de 20 à 25 ans réduit la mensualité et donc le taux d’endettement au prix d’un coût total supérieur.

Exemple :

- Crédit de 100 000 € sur 20 ans à 3,3 % → mensualité : 568 €

- Crédit de 100 000 € sur 25 ans à 3,5 % → mensualité : 498 €

- Économie de mensualité : 70 €/mois → impact sur taux d’endettement : −1,4 point (pour 5 000 €/mois de revenus)

Cet allongement a un coût (le taux est légèrement supérieur et la durée plus longue) mais il peut débloquer une acquisition que la durée plus courte rendait impossible.

Astuce n°5 : Augmenter l’apport pour réduire la mensualité

Un apport plus élevé réduit le capital emprunté et donc la mensualité. Pour un bien à 100 000 € :

- Apport de 10 000 € → crédit de 90 000 € → mensualité : 511 €

- Apport de 25 000 € → crédit de 75 000 € → mensualité : 426 €

- Différence : 85 €/mois → impact de −1,7 point de taux d’endettement

Constituer un apport plus important avant chaque acquisition (via le cash-flow des biens précédents, le déficit foncier économisé, ou l’épargne salariale) réduit mécaniquement l’impact de chaque crédit sur le taux d’endettement.

Astuce n°6 : Regrouper les acquisitions via un immeuble de rapport

Acquérir un immeuble de 4 logements génère une seule mensualité de crédit pour 4 loyers. Avec la méthode différentielle, si le loyer total dépasse la mensualité, l’impact sur le taux d’endettement est quasi nul ou positif.

Au lieu de 4 crédits individuels avec 4 mensualités, vous avez 1 crédit avec 4 sources de revenus en face. L’économie de « tickets d’endettement » est significative.

Astuce n°7 : Présenter son dossier au bon moment de l’année

Le timing de la demande de crédit peut influencer le calcul du taux d’endettement. Si vous avez déclaré vos revenus locatifs dans votre dernière déclaration d’impôts, la banque les intégrera comme revenus réels (et non estimatifs).

Idéalement, déposez votre demande de crédit après le dépôt de votre déclaration de revenus (mai-juin) et après que vos revenus locatifs de l’année précédente sont documentés. Les revenus déclarés valent toujours plus que les revenus estimés dans un dossier bancaire.

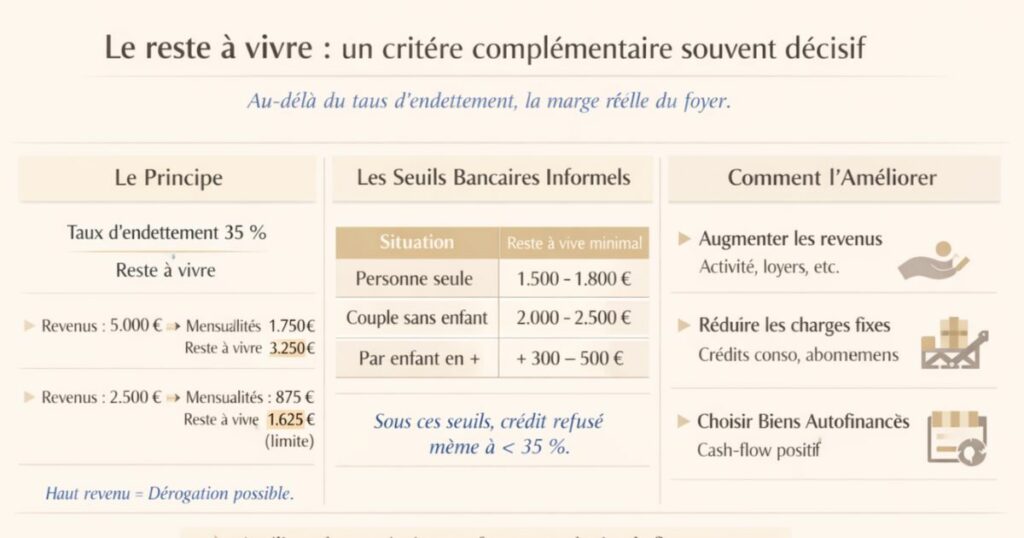

Le reste à vivre : un critère complémentaire souvent décisif

Le reste à vivre : la variable que les investisseurs oublient

Le taux d’endettement à 35 % est la règle mais les banques appliquent également une analyse du reste à vivre : la somme mensuelle dont dispose le foyer après paiement de toutes les charges de crédit.

Un foyer avec 5 000 €/mois de revenus et 1 750 €/mois de mensualités (35 % d’endettement) dispose de 3 250 €/mois de reste à vivre, confortable.

Un foyer avec 2 500 €/mois de revenus et 875 €/mois de mensualités (35 % d’endettement) dispose de 1 625 €/mois de reste à vivre, plus tendu.

Pour les investisseurs à hauts revenus, le plafond de 35 % peut être atteint tout en maintenant un reste à vivre, très confortable ce qui peut convaincre certaines banques d’accorder une dérogation.

Le reste à vivre minimal selon les banques

La plupart des banques ont des seuils informels de reste à vivre minimum :

- Pour une personne seule : 1 500 à 1 800 €/mois minimum

- Pour un couple sans enfant : 2 000 à 2 500 €/mois minimum

- Par enfant supplémentaire : +300 à 500 €/mois ajoutés au seuil

Si votre reste à vivre tombe sous ces seuils même avec un taux d’endettement inférieur à 35 %, la banque peut refuser le crédit.

Comment améliorer son reste à vivre

La seule façon d’améliorer le reste à vivre est d’augmenter les revenus ou de réduire les charges fixes. Dans le contexte de l’investissement locatif, les biens qui s’autofinancent (ou génèrent un cash-flow positif) améliorent mécaniquement le reste à vivre ce qui est un argument supplémentaire en faveur de l’autofinancement.

Cas pratiques : 3 profils d’emprunteurs comparés

Profil A : Le primo-investisseur en CDI

Situation : Marie, 34 ans, CDI, revenus nets : 3 200 €/mois. Propriétaire de sa résidence principale (crédit RP : 750 €/mois). Taux d’endettement actuel : 23,4 %.

Projet : T2 meublé à Laval, 90 000 € (frais inclus), loyer 580 €/mois.

- Crédit 75 000 € sur 20 ans → mensualité ~428 €/mois

- Avec méthode différentielle : solde loyer/crédit = 580 − 428 = +152 € (positif)

- Taux d’endettement avec méthode différentielle : 23,4 % (pratiquement inchangé !)

- Taux d’endettement avec méthode classique : 23,4 % + 428/3200 = 36,8 % (refus !)

Conclusion : Marie doit impérativement trouver une banque qui applique la méthode différentielle. Avec cette méthode, elle est largement dans les clous. Avec la méthode classique, elle dépasse le plafond.

Profil B : L’investisseur avec 2 biens existants

Situation : Thomas, 41 ans, couple CDI + CDI, revenus nets : 6 500 €/mois. Pas de crédit RP (locataire). 2 biens locatifs en cours (crédits : 900 €/mois, loyers : 1 160 €/mois). Taux d’endettement avec méthode différentielle : 14 % environ.

Projet : T3 à Alençon avec travaux, 110 000 € de coût total, loyer projeté 650 €/mois.

- Crédit 95 000 € sur 20 ans → mensualité ~542 €/mois

- Solde différentiel : 650 − 542 = +108 €

- Taux d’endettement après (méthode différentielle) : ~22 % (large marge)

Conclusion : Thomas peut aller jusqu’à 5 ou 6 biens sans saturer son taux d’endettement si chacun s’autofinance. Sa stratégie multi-acquisitions est bancairement solide.

Profil C : L’indépendant avec des revenus variables

Situation : Lucie, 38 ans, consultante indépendante. Revenus moyens déclarés sur 3 ans : 4 800 €/mois. Revenus de l’année N-1 : 3 900 €. 1 bien locatif existant (crédit 500 €/mois, loyer 620 €/mois). Taux d’endettement actuel : ~13 %.

Projet : T2 au Mans, 95 000 €, loyer 580 €/mois.

- Crédit 80 000 € sur 20 ans → mensualité ~455 €/mois

- Problème : certaines banques ne retiennent que 3 900 € (dernière année) et non 4 800 € (moyenne)

- Avec 3 900 € de revenus retenus : taux différentiel ~25 % (acceptable)

- Mais la banque peut être réticente sur le profil indépendant

Conclusion : Lucie doit présenter un dossier très soigné avec 3 ans de comptes, une tendance haussière des revenus, et cibler les banques les plus ouvertes aux indépendants. Un courtier spécialisé est indispensable.

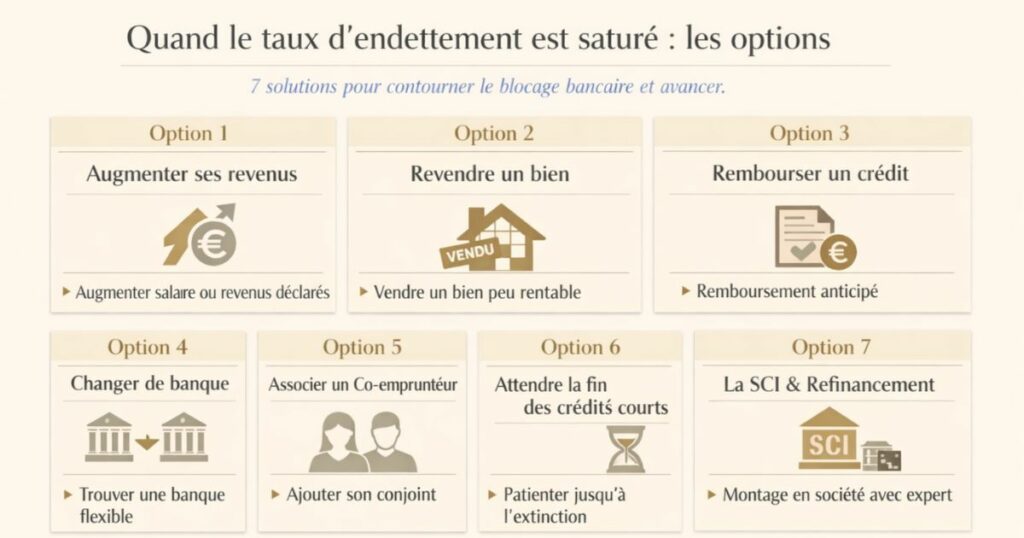

Quand le taux d’endettement est saturé : les options

Que faire quand on est à 33-35 % d’endettement ?

Certains investisseurs arrivent à un point où leur taux d’endettement est proche du plafond et où les banques commencent à refuser. Que peut-on faire ?

Option 1 : Augmenter ses revenus

Une augmentation de salaire, une promotion, une activité secondaire déclarée tout revenu supplémentaire stable et déclaré améliore mécaniquement le taux d’endettement. Même une augmentation de 10 % des revenus peut débloquer une capacité d’emprunt significative.

Option 2 : Revendre un bien pour libérer de la capacité

Si un bien peu performant consomme de la capacité d’endettement (cash-flow négatif), le revendre peut libérer des ressources pour un bien plus rentable. La revente d’un bien avec un crédit en cours solde la mensualité et améliore le taux d’endettement.

Option 3 : Rembourser un crédit par anticipation

Si vous avez de l’épargne disponible, rembourser par anticipation un crédit à la consommation ou un crédit locatif proche de son terme peut significativement améliorer votre taux d’endettement. Les pénalités de remboursement anticipé (généralement limitées à 3 % du capital restant) sont souvent compensées par la déblocage de capacité d’emprunt.

Option 4 : Changer de banque

Si votre banque actuelle refuse en utilisant la méthode classique, une autre banque peut accepter en méthode différentielle. Ce n’est pas un contournement c’est l’exercice d’un droit légitime : consulter plusieurs établissements.

Option 5 : Associer un co-emprunteur

Si votre conjoint n’est pas co-emprunteur sur vos crédits existants, l’intégrer comme co-emprunteur sur le prochain crédit double les revenus pris en compte et peut considérablement améliorer le taux d’endettement calculé.

Option 6 : Attendre le remboursement des crédits courts

Certains crédits (à la consommation, crédit voiture) arrivent à leur terme dans 12 à 18 mois. Patienter leur extinction naturelle libère de la capacité sans frais.

Option 7 : La SCI avec refinancement

Dans certains montages avancés, la détention des biens locatifs via une SCI (dont les revenus sont perçus par la société et non directement par l’associé) peut modifier la façon dont les crédits sont perçus par une autre banque. Cette stratégie est complexe et doit être construite avec un notaire et un expert-comptable.

L’approche Vestae sur la gestion du taux d’endettement

Chez Vestae, nous intégrons la gestion du taux d’endettement dès la première conversation avec chaque client. C’est une variable qui conditionne l’ensemble de la stratégie d’acquisition.

Notre analyse initiale pour chaque client

Avant de sélectionner le moindre bien, nous calculons avec chaque client :

Le taux d’endettement actuel

Nous collectons l’ensemble des crédits en cours (avec leurs mensualités et échéances), les revenus nets documentés et les loyers actuellement perçus. Ce calcul donne le point de départ réel.

La capacité d’emprunt résiduelle

En partant du taux actuel et du plafond de 35 %, nous calculons combien de mensualités de crédit supplémentaires le foyer peut absorber. Cette capacité résiduelle détermine le budget maximum pour le prochain bien et potentiellement les 2 ou 3 suivants.

La simulation avec méthode différentielle

Nous simulons systématiquement avec la méthode différentielle (et non classique) pour savoir quel est le potentiel réel de l’investisseur. Nous identifions ensuite les banques partenaires qui appliquent cette méthode pour les présenter en priorité.

Le plan de financement pluriannuel

Pour les clients avec un objectif de portefeuille (3, 5 ou 7 biens), nous construisons un plan de financement pluriannuel : quel bien, quand, avec quel apport, à quel rendement pour maintenir l’autofinancement et comment le taux d’endettement évolue bien par bien jusqu’à l’objectif.

Notre position sur les biens non auto-financés

Nous refusons systématiquement de recommander un bien qui génère un cash-flow négatif significatif, même si le rendement fiscal (déficit foncier) semble attrayant. Un bien qui consomme 200 à 300 €/mois de cash-flow n’est pas seulement une charge c’est une bombe à retardement sur le taux d’endettement qui bloque les acquisitions futures.

L’exception : un bien avec de gros travaux (déficit foncier) qui génère temporairement un cash-flow négatif les 6-12 premiers mois, mais qui s’équilibre ensuite. Dans ce cas, nous accompagnons le client dans la gestion de la période de travaux et nous planifions la mise en location dans les délais.

En résumé

Le taux d’endettement est la variable la plus structurante de l’investissement locatif répété. Ce qu’il faut retenir :

- Le plafond HCSF est de 35 % des revenus nets (assurance incluse) avec une marge dérogatoire de 20 % de la production bancaire

- La méthode différentielle neutralise l’impact d’un crédit locatif si le bien s’autofinance à rechercher impérativement auprès des banques

- Les loyers futurs sont intégrés à 70-80 % selon les banques un bail signé ou des quittances récentes renforcent considérablement le dossier

- Un bien qui s’autofinance ne consomme pas (ou très peu) de capacité d’endettement avec la méthode différentielle c’est la clé de l’acquisition répétée

- Remboursez les crédits à la consommation avant toute demande : ils consomment votre capacité sans contrepartie locative

- Le reste à vivre est un critère complémentaire : même sous 35 %, un reste à vivre trop faible peut entraîner un refus

- Un courtier spécialisé connaît les banques qui appliquent la méthode différentielle son rôle est crucial pour les investisseurs multi-biens

- Quand le taux est saturé, des options existent : augmentation de revenus, remboursement anticipé, changement de banque, co-emprunteur

Vous souhaitez calculer précisément votre capacité d’emprunt et savoir combien de biens vous pouvez encore financer dans le Grand Ouest ? Contactez Vestae, nous réalisons avec vous la simulation complète de taux d’endettement avant toute démarche bancaire.