Cinq biens locatifs en trois ans. Pour beaucoup, cela ressemble à un exploit réservé aux investisseurs les plus aguerris ou aux personnes disposant d’un capital considérable. En réalité, avec une stratégie bien structurée, un premier apport de 20 000 à 40 000 € et des marchés bien sélectionnés, cet objectif est atteignable pour un cadre salarié avec une capacité d’emprunt correcte.

Mais « atteignable » ne signifie pas « simple ». Constituer un portefeuille de 5 biens en 3 ans exige une méthode rigoureuse : comprendre comment la banque calcule la capacité d’emprunt à chaque nouvelle acquisition, séquencer les achats pour préserver sa capacité de financement, choisir les bons régimes fiscaux pour chaque bien, et anticiper la gestion d’un portefeuille multi-biens.

Pourquoi 5 biens en 3 ans ? L’objectif patrimonial derrière la stratégie

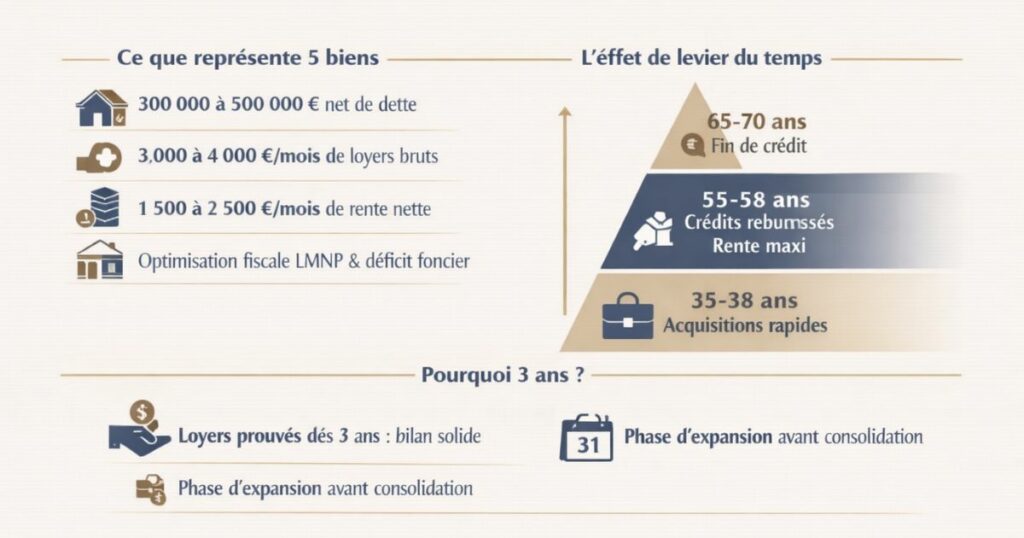

Ce que représente un portefeuille de 5 biens

Cinq biens locatifs bien sélectionnés dans le Grand Ouest, c’est typiquement :

- Un patrimoine immobilier net de dette de 300 000 à 500 000 € à terme

- Des revenus locatifs bruts de 3 000 à 4 000 €/mois

- Une rente nette de charges de 1 500 à 2 500 €/mois une fois les crédits remboursés

- Une économie fiscale significative via le LMNP et le déficit foncier pendant la phase de constitution

L’effet de levier du temps

La puissance d’un portefeuille constitué rapidement réside dans le temps de remboursement des crédits. Un investisseur qui acquiert 5 biens entre 35 et 38 ans aura ses crédits de 20 ans remboursés entre 55 et 58 ans juste avant la retraite. La rente locative est maximale exactement au moment où les revenus professionnels baissent.

Un investisseur qui étale ses acquisitions sur 10 ans acquiert les mêmes biens, mais le dernier crédit ne sera soldé qu’à 65-70 ans réduisant la fenêtre de rente nette avant la retraite.

Pourquoi 3 ans et pas 5 ou 10 ?

L’objectif de 3 ans n’est pas arbitraire. Il est dicté par la dynamique bancaire : après 3 ans, le bilan locatif existant (loyers perçus depuis 3 ans) devient pleinement visible dans les déclarations fiscales et renforce le dossier pour les acquisitions suivantes. La capacité d’emprunt s’améliore à mesure que les loyers des biens existants sont prouvés et documentés.

Au-delà de 3 ans, le portefeuille entre dans une phase de consolidation plutôt que d’expansion agressive.

Le profil type de l’investisseur : de quoi avez-vous besoin ?

Le profil financier minimal

L’acquisition de 5 biens en 3 ans n’est pas réservée aux hauts revenus. Voici le profil financier minimal pour envisager cette stratégie sérieusement :

Revenus nets : à partir de 3 500 €/mois nets de charges (soit environ 55 000 € de revenus annuels bruts en couple ou 45 000 € en solo CDI)

Apport initial : 20 000 à 40 000 € pour le premier bien. Les acquisitions suivantes se financent partiellement avec la valorisation du premier bien (apport sur valeur accrue) ou avec l’épargne reconstituée grâce à l’autofinancement des biens précédents.

Taux d’endettement actuel : en dessous de 20 % avant tout investissement (pour avoir de la marge jusqu’au plafond HCSF de 35 %)

Situation professionnelle : CDI ou statut équivalent stable les banques sont très attentives à la stabilité professionnelle pour les investisseurs multi-biens

Âge : idéalement entre 30 et 50 ans pour un crédit de 20 ans qui soit remboursé avant ou peu après la retraite

Ce dont vous n’avez pas besoin

- Un capital très important : la stratégie repose sur le levier bancaire, pas sur l’apport personnel

- Habiter à proximité des biens : un modèle clé en main comme Vestae permet de gérer à distance

- Une expertise immobilière poussée : c’est précisément le rôle du conseil spécialisé

Comment la banque calcule votre capacité d’emprunt locatif

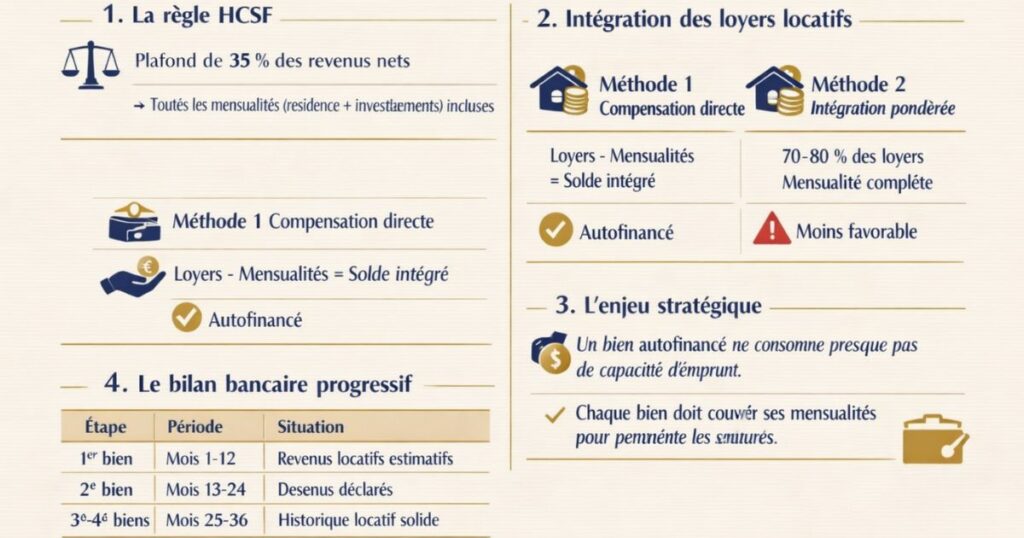

La règle HCSF : le plafond de 35 %

La règle fondamentale imposée par le Haut Conseil de Stabilité Financière (HCSF) est le taux d’endettement maximum de 35 % des revenus nets. Toutes les mensualités de crédit (résidence principale + investissements) ne peuvent pas dépasser 35 % des revenus nets du foyer.

Comment les banques intègrent les loyers locatifs dans le calcul

C’est ici que la mécanique de constitution d’un portefeuille devient technique et cruciale. Les banques ne traitent pas toutes les loyers locatifs de la même façon :

Méthode 1 : La compensation directe (méthode différentielle)

La banque soustrait les mensualités de crédit locatif des loyers attendus, et n’intègre dans le taux d’endettement que le solde (positif ou négatif). Si les loyers couvrent les mensualités, le crédit locatif n’impacte que marginalement le taux d’endettement global.

Méthode 2 : L’intégration pondérée des loyers

La banque intègre 70 à 80 % des loyers dans les revenus pris en compte, et ajoute la mensualité complète aux charges. Cette méthode est moins favorable pour les investisseurs.

L’enjeu pour votre stratégie :

Si votre premier bien génère 600 €/mois de loyer pour une mensualité de 530 €/mois, la méthode différentielle neutralise quasi totalement ce crédit dans le calcul de votre endettement. Votre capacité à emprunter pour le deuxième bien reste presque intacte.

C’est pourquoi le critère d’autofinancement (ou quasi-autofinancement) de chaque bien est fondamental dans une stratégie multi-acquisitions. Un bien qui ne s’autofinance pas consomme votre capacité d’emprunt et bloque les acquisitions suivantes.

Le bilan bancaire progressif

À mesure que vous constituez votre portefeuille, votre bilan bancaire évolue :

Après le 1er bien (mois 1-12) :

Vos revenus locatifs sont estimatifs (pas encore déclarés). La banque est prudente. Elle vous accordera le 2e crédit si votre dossier global est solide.

Après le 2e bien (mois 13-24) :

Si vos revenus locatifs des 12 premiers mois ont été déclarés dans votre dernière déclaration d’impôts, la banque les intègre comme revenus réels. Votre dossier se renforce.

Après le 3e et 4e bien :

Vous avez un historique locatif de 2 à 3 ans. Les banques commencent à vous voir comme un investisseur sérieux plutôt qu’un primo-investisseur. Le financement des 4e et 5e biens peut même être facilité par cette réputation.

La stratégie de séquençage : l’ordre des acquisitions

Le séquençage des acquisitions est l’aspect le plus stratégique de la constitution d’un portefeuille rapide. L’ordre dans lequel vous achetez, le type de bien que vous choisissez à chaque étape, et le délai entre chaque acquisition conditionnent votre succès.

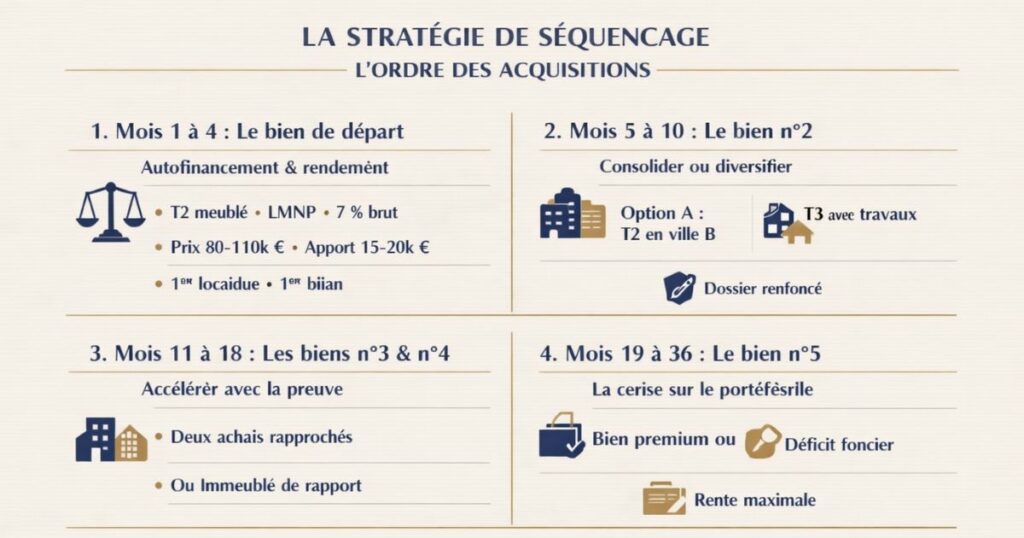

Mois 1 à 4 : Le bien de départ : l’autofinancement avant tout

Le premier bien doit être le plus simple à financer et le plus susceptible de s’autofinancer. Son rôle est de prouver à la banque votre sérieux d’investisseur et d’établir un historique locatif.

Caractéristiques idéales du bien n°1 :

- T2 meublé en LMNP dans une ville active du Grand Ouest

- Rendement brut minimum 7 % pour un cash-flow neutre ou positif

- Prix d’acquisition : 80 000 à 110 000 €

- Apport : 15 000 à 20 000 € (frais de notaire couverts)

- Louer rapidement après acquisition (délai de vacance court)

L’objectif : à la fin du 6e mois, vous avez un premier bien loué, un historique de loyers perçus, et votre dossier bancaire commence à se documenter.

Mois 5 à 10 : Le bien n°2 : consolider et diversifier

Le deuxième bien peut être légèrement différent du premier pour diversifier les typologies et les locataires. Visez un bien avec un rendement brut équivalent ou supérieur.

Option A : T2 meublé dans une autre ville du Grand Ouest

Vous diversifiez géographiquement (ex : bien 1 au Mans, bien 2 à Laval). Le dossier bancaire pour le 2e crédit s’appuie sur les loyers du bien 1 déjà perçus.

Option B : T3 en location nue avec travaux

Le déficit foncier généré par les travaux améliore votre fiscalité globale et compense les revenus du bien 1 qui commencent à devenir imposables. Une diversification fiscale utile.

Mois 11 à 18 : Les biens n°3 et n°4 : accélérer avec la preuve

À ce stade, votre premier bien a 12 mois de loyers déclarés. Votre dossier bancaire est plus solide. Vous pouvez accélérer.

La stratégie des deux acquisitions rapprochées :

Certains investisseurs acquièrent deux biens simultanément (ou à 2-3 mois d’intervalle) pour utiliser leur capacité d’emprunt avant qu’elle ne soit révisée. Cette approche est risquée si elle consomme trop de capacité d’endettement mais efficace si les biens sont bien auto-financés.

L’immeuble de rapport :

Le bien n°3 ou n°4 peut être un petit immeuble de rapport (3 à 4 logements). Une seule transaction remplace 3 à 4 achats individuels. Le rendement est supérieur (décote en bloc), la gestion est simplifiée (un seul bâtiment) et la capacité d’emprunt utilisée en une seule fois.

Mois 19 à 36 : Le bien n°5 : la cerise sur le portefeuille

Le 5e bien peut être le plus ambitieux ou le plus optimisé fiscalement. À ce stade, vous avez 3 à 4 biens qui génèrent des loyers réguliers et vous avez prouvé votre capacité de gestion.

Options pour le bien n°5 :

- Un bien Jeanbrun (amortissement en location nue, horizon 20 ans)

- Un bien avec gros travaux générant un important déficit foncier

- Un immeuble de rapport si vous n’en avez pas encore dans le portefeuille

- Une maison périurbaine avec jardin pour les télétravailleurs (profil locataire différent)

Le financement de chaque acquisition : les clés

Règle n°1 : Chaque bien doit s’autofinancer ou être quasi-neutre

C’est la condition sine qua non pour pouvoir enchaîner les acquisitions sans épuiser votre capacité d’emprunt. Un bien qui génère un cash-flow négatif de 300 €/mois consomme votre capacité d’emprunt, réduit votre épargne mensuelle et bloque le prochain achat.

Sur les marchés du Grand Ouest avec un rendement brut de 7 à 9 %, l’autofinancement est atteignable aux taux actuels (~3,3 % sur 20 ans) avec un apport de 10 à 15 % couvrant les frais.

Règle n°2 : Optimiser l’apport à chaque acquisition

Bien n°1 : apport personnel classique (épargne disponible)

Bien n°2 : si le bien n°1 a pris de la valeur, vous pouvez demander un refinancement partiel (ou « hypothèque rechargeable ») pour dégager un apport supplémentaire. Certaines banques permettent de libérer la plus-value latente d’un bien existant pour financer un nouveau.

Biens n°3 à 5 : la combinaison des loyers perçus (épargne constituée par les biens existants) et éventuellement des plus-values réalisées sur des biens revendus peut alimenter les apports suivants.

Règle n°3 : Travailler avec un courtier spécialisé investisseur

Un courtier généraliste négocie des crédits résidence principale. Un courtier spécialisé investissement locatif connaît les banques qui appliquent la méthode différentielle, celles qui ont des appétits spécifiques pour les portefeuilles multi-biens, et celles qui financent facilement le 4e ou 5e bien là où d’autres refusent.

Ce choix de courtier est souvent aussi important que le choix du bien.

Règle n°4 : Ne pas saturer sa capacité d’emprunt trop vite

Certains investisseurs enthousiastes veulent tout acheter en 12 mois. C’est risqué : si le 4e achat sature votre capacité d’endettement et qu’un imprévu survient (vacance, travaux imprévus, réduction de revenus), vous n’avez plus aucune marge de manœuvre.

Laissez toujours 5 à 10 % de marge par rapport au plafond HCSF de 35 %. Cette marge vous protège contre les imprévus et vous permet d’absorber une période de vacance sur un des biens sans tension financière.

Règle n°5 : Ne négociez pas l’assurance emprunteur

L’assurance emprunteur sur plusieurs crédits locatifs peut représenter 0,15 à 0,40 % du capital emprunté par an. Sur un portefeuille de 5 crédits, la délégation d’assurance (assureur externe plutôt que l’assurance groupe de la banque) peut économiser 300 à 600 €/an soit plusieurs centaines d’euros par mois cumulés.

Le montage fiscal optimal pour un portefeuille multi-biens

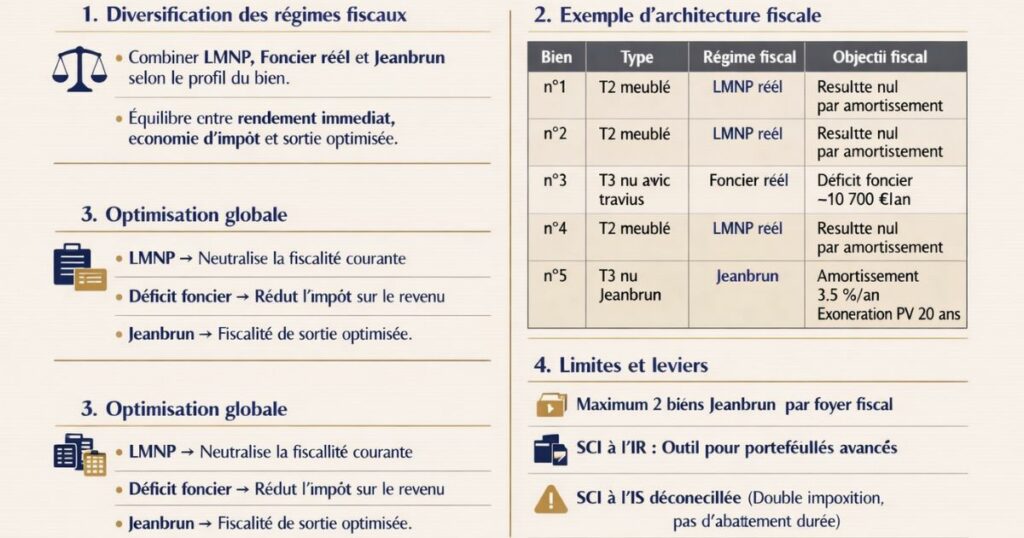

La diversification des régimes fiscaux : une stratégie souvent ignorée

La quasi-totalité des guides sur le LMNP recommandent de mettre tous ses biens en meublé. La quasi-totalité des guides sur le déficit foncier recommandent la location nue. La réalité d’un portefeuille optimisé, c’est la combinaison des deux selon le profil de chaque bien.

Le portefeuille mixte : une architecture fiscale cohérente

Voici un exemple d’architecture fiscale pour un portefeuille de 5 biens :

| Bien | Type | Régime fiscal | Objectif fiscal |

|---|---|---|---|

| Bien n°1 | T2 meublé | LMNP réel | Résultat fiscal nul par l’amortissement |

| Bien n°2 | T2 meublé | LMNP réel | Résultat fiscal nul par l’amortissement |

| Bien n°3 | T3 nu avec travaux | Foncier réel | Déficit foncier −10 700 €/an sur revenu global |

| Bien n°4 | T2 meublé | LMNP réel | Résultat fiscal nul par l’amortissement |

| Bien n°5 | T3 nu Jeanbrun | Jeanbrun | Amortissement nu 3,5 %/an + exonération plus-value 20 ans |

Comment cette architecture optimise la fiscalité globale

Les biens LMNP (n°1, 2, 4) génèrent chacun un résultat fiscal nul ou très faible grâce à l’amortissement les loyers ne s’ajoutent pas au revenu imposable.

Le bien en déficit foncier (n°3) génère un déficit de 10 700 € imputable sur le revenu global la première année (pendant les travaux) réduisant directement l’IR dû sur le salaire. C’est une économie immédiate sur l’impôt.

Le bien Jeanbrun (n°5) optimise la sortie à long terme : exonération totale de plus-value à 20 ans sans réintégration des amortissements une vision long terme que les LMNP seuls ne permettent pas.

La limite de 2 biens Jeanbrun par foyer fiscal

Le dispositif Jeanbrun est limité à 2 biens par foyer fiscal. Si vous souhaitez en utiliser plus de 2, il faudra passer par la SCI à l’IR qui bénéficie elle aussi du Jeanbrun dans certaines conditions. Consultez un expert-comptable pour les montages multi-biens.

La SCI à l’IR : un outil pour les portefeuilles avancés

À partir du 3e ou 4e bien, la création d’une SCI à l’IR peut faciliter :

- La détention partagée avec un conjoint ou associé

- La transmission progressive par donation de parts

- L’organisation du portefeuille (une SCI par immeuble ou une SCI globale)

- L’accès à certains financements bancaires réservés aux SCI

La SCI à l’IS est généralement déconseillée pour ce type de portefeuille (double imposition à la revente, pas d’abattements pour durée de détention).

La gestion à distance d’un portefeuille de 5 biens

Ce que la gestion multi-biens implique concrètement

Avec 5 biens locatifs, vous aurez en moyenne chaque année :

- 2 à 3 changements de locataires (en meublé avec une rotation annuelle)

- 5 révisions de loyers à effectuer

- 5 déclarations fiscales distinctes (liasses fiscales pour les LMNP + revenus fonciers pour les nus)

- Des incidents techniques à gérer (plomberie, électricité, chauffage)

- Des remises en état entre locataires

Sans organisation, c’est un travail à temps partiel. Avec une bonne organisation et les bons outils, c’est gérable en quelques heures par mois.

La délégation à des agences de gestion : le choix de la sérénité

Pour chaque bien, deux options :

- Gestion directe : économie de 7 à 10 % des loyers, mais temps et disponibilité nécessaires

- Gestion déléguée : 7 à 10 % des loyers perçus, mais gestion courante totalement déléguée

Pour 5 biens générant 3 500 €/mois de loyers cumulés, la gestion déléguée coûte 245 à 350 €/mois et vous libère quasi entièrement de la gestion opérationnelle. Un coût raisonnable pour la tranquillité.

Le tableau de bord centralisé

Même en déléguant, vous devez maintenir un tableau de bord centralisé de votre portefeuille. Nous recommandons de suivre mensuellement :

| Indicateur | Fréquence de suivi |

|---|---|

| Loyers encaissés par bien | Mensuel |

| Taux de vacance par bien | Mensuel |

| Charges courantes par bien | Trimestriel |

| Rendement net de charges par bien | Semestriel |

| Révisions de loyers à effectuer | Annuel (selon les échéances) |

| DPE et conformité réglementaire | Annuel |

| Déclarations fiscales (liasses 2031) | Annuel (avant mai) |

L’expert-comptable LMNP : indispensable à partir du 2e bien

Avec plusieurs biens LMNP, l’expert-comptable est une nécessité absolue. Il gère les liasses fiscales de chaque bien, coordonne les plans d’amortissement et optimise le résultat fiscal global. Son coût (300 à 500 € par bien par an) est largement compensé par les économies fiscales générées.

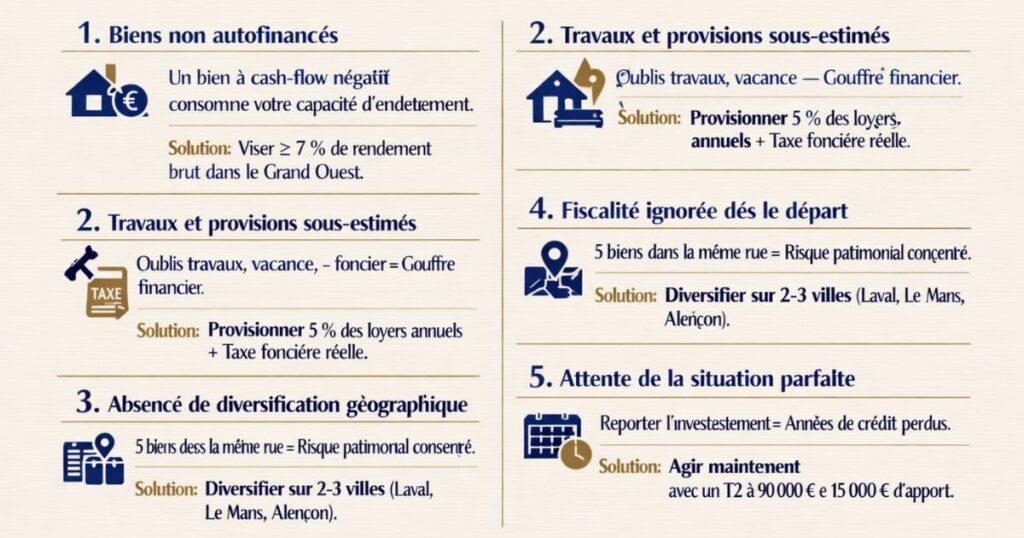

Les erreurs qui bloquent la constitution du portefeuille

Erreur n°1 : Acheter des biens qui ne s’autofinancent pas

C’est l’erreur la plus courante et la plus dévastatrice. Un bien qui consomme 300 €/mois de cash-flow négatif bloque la constitution du portefeuille en réduisant votre épargne mensuelle disponible et en consommant votre capacité d’endettement.

Solution : exigez un rendement brut minimum de 7 % sur chaque bien dans les marchés du Grand Ouest. En dessous, l’autofinancement est difficile aux taux actuels.

Erreur n°2 : Sous-estimer les travaux et les provisions

Les investisseurs débutants oublient les travaux imprévus, la taxe foncière (souvent sous-estimée), les périodes de vacance entre locataires. Ces « oublis » transforment un investissement théoriquement autofinancé en gouffre financier réel.

Solution : provisionnez toujours 5 % des loyers annuels pour les travaux imprévus et les vacances. Intégrez la taxe foncière réelle (pas estimée) dans vos calculs.

Erreur n°3 : Négliger la diversification géographique

5 biens dans la même rue de la même ville, c’est une concentration de risque patrimonial. Si le quartier se dégrade ou si la demande locative baisse, tout le portefeuille est impacté.

Solution : diversifiez sur 2 à 3 villes du Grand Ouest. Un portefeuille Laval + Le Mans + Alençon est bien plus résilient qu’un portefeuille tout-Le Mans.

Erreur n°4 : Ignorer les implications fiscales dès le départ

Certains investisseurs achètent leurs 3 premiers biens en micro-BIC puis découvrent qu’ils auraient économisé 8 000 € d’impôts par an avec le régime réel. La fiscalité doit être analysée avant le premier achat pas après.

Solution : consultez un expert-comptable spécialisé LMNP dès le 1er bien.

Erreur n°5 : Attendre la situation parfaite avant de commencer

« Je commence quand les taux baisseront. » « J’attends d’avoir plus d’apport. » « Je commence après la promotion. » L’ennemi de la constitution d’un portefeuille, c’est l’attente. Chaque année passée sans investir est une année d’amortissement de crédit et de loyer perdu.

Solution : commencez avec ce que vous avez. Un T2 à 90 000 € acquis maintenant avec 15 000 € d’apport vaut mieux que le T5 parfait acheté dans 5 ans.

Simulation complète : 5 biens en 3 ans dans le Grand Ouest

Le profil de l’investisseur simulé

Julien, 37 ans, cadre supérieur, revenus nets 4 800 €/mois en couple (2 400 € chacun). Taux d’endettement actuel : 12 % (résidence principale). Apport disponible : 35 000 €.

Le plan d’acquisition sur 36 mois

Mois 1 : Bien n°1 : T2 meublé à Laval

- Prix : 90 000 € (frais inclus)

- Apport : 15 000 €

- Crédit : 75 000 € sur 20 ans à 3,3 % → 428 €/mois

- Loyer meublé : 580 €/mois

- Cash-flow estimé : +70 €/mois

- Taux d’endettement après : 15 %

Mois 6 : Bien n°2 : T2 meublé au Mans

- Prix : 100 000 € (frais inclus)

- Apport : 15 000 €

- Crédit : 85 000 € sur 20 ans → 485 €/mois

- Loyer meublé : 620 €/mois

- Cash-flow estimé : +50 €/mois

- Taux d’endettement après : 18 %

Mois 12 : Bien n°3 : T3 nu avec travaux à Alençon

- Prix + travaux : 110 000 € (80 000 € bien + 30 000 € travaux)

- Apport : 15 000 € (reconstitué grâce au cash-flow des 2 premiers biens)

- Crédit : 95 000 € sur 20 ans → 542 €/mois

- Loyer nu : 680 €/mois

- Déficit foncier l’année des travaux : −10 700 € sur revenu global → économie IR : 4 387 €

- Taux d’endettement après : 22 %

Mois 20 : Bien n°4 : Petit immeuble 3 logements à Le Mans

- Prix : 220 000 € (frais inclus)

- Apport : 30 000 € (économies fiscales + cash-flow accumulé)

- Crédit : 190 000 € sur 20 ans → 1 083 €/mois

- Loyers : 1 600 €/mois (3 logements)

- Cash-flow estimé : +200 €/mois

- Taux d’endettement après : 30 %

Mois 30 : Bien n°5 : T3 nu en Jeanbrun à Laval

- Prix : 120 000 € (frais inclus)

- Apport : 20 000 €

- Crédit : 100 000 € sur 15 ans → 703 €/mois

- Loyer nu plafonné Jeanbrun (−15 %) : 600 €/mois

- Taux d’endettement après : 34 % (juste sous le plafond HCSF)

Le portefeuille à mois 36

| Bien | Loyers/mois | Crédit/mois | Cash-flow/mois |

|---|---|---|---|

| T2 Laval (LMNP) | 580 € | 428 € | +152 € |

| T2 Le Mans (LMNP) | 620 € | 485 € | +135 € |

| T3 Alençon (foncier) | 680 € | 542 € | +138 € |

| Immeuble Le Mans (LMNP) | 1 600 € | 1 083 € | +517 € |

| T3 Laval (Jeanbrun) | 600 € | 703 € | −103 € |

| TOTAL | 4 080 € | 3 241 € | +839 € |

À mois 36, Julien dispose d’un portefeuille de 5 biens qui génère :

- 4 080 €/mois de loyers bruts

- Un cash-flow positif cumulé de +839 €/mois avant charges et fiscalité

- Un patrimoine immobilier brut estimé à 640 000 €

- Un patrimoine net de dette estimé à ~90 000 € (valeur > crédits restants)

- Une économie fiscale annuelle via LMNP et déficit foncier de ~12 000 €

L’approche Vestae pour les investisseurs en portefeuille

Chez Vestae, nous accompagnons des investisseurs à différents stades de constitution de portefeuille du premier achat jusqu’au 5e ou 6e bien. Notre rôle évolue à mesure que le portefeuille se constitue.

Notre accompagnement selon l’étape

Pour le 1er bien :

Nous commençons par une analyse de la capacité financière et du profil fiscal. Nous sélectionnons le bien le plus susceptible de s’autofinancer sur votre marché cible, gérons la rénovation et mettons en location. L’objectif est de poser la première pierre solide.

Pour les biens n°2 et n°3 :

Nous analysons l’impact de chaque nouvelle acquisition sur le taux d’endettement global et la fiscalité. Nous recommandons le bon régime pour chaque bien (LMNP, déficit foncier, Jeanbrun) et coordonnons avec votre expert-comptable.

Pour les biens n°4 et n°5 :

À ce stade, votre portefeuille a sa propre dynamique. Nous nous concentrons sur l’optimisation : quel type de bien maximise encore votre rendement net ? Faut-il créer une SCI ? Comment préparer la transmission future ?

Ce que nous ne faisons pas

Nous ne poussons pas à l’achat à tout prix. Si votre situation financière ou votre taux d’endettement ne permet pas raisonnablement un 4e ou 5e bien dans les conditions du marché actuel, nous vous le disons clairement. Constituer un portefeuille fragile n’est pas l’objectif constituer un portefeuille durable l’est.

En résumé

Constituer un portefeuille de 5 biens locatifs en 3 ans est une stratégie ambitieuse mais réalisable pour un profil salarié avec une capacité d’emprunt correcte. Ce qu’il faut retenir :

- Chaque bien doit s’autofinancer : c’est la condition sine qua non pour enchaîner les acquisitions sans saturer sa capacité d’endettement

- Le séquençage est stratégique : commencez par un T2 simple, montez progressivement vers des actifs plus complexes (immeuble, Jeanbrun)

- La méthode différentielle bancaire neutralise quasi les mensualités de crédit si le bien s’autofinance préservant la capacité d’emprunt pour le suivant

- L’architecture fiscale doit être diversifiée : LMNP + déficit foncier + Jeanbrun combinés optimisent l’ensemble du portefeuille

- Ne saturez pas votre capacité d’endettement : gardez toujours 5 à 10 % de marge par rapport au plafond de 35 %

- Déléguez la gestion : 5 biens en gestion directe devient vite ingérable une agence à 7-10 % des loyers est un investissement rentable

- L’expert-comptable est indispensable dès le 2e bien LMNP son coût est largement compensé par les économies fiscales

- Commencez maintenant : chaque année d’attente est une année de loyers perdus et de crédit non remboursé par les locataires

Vous souhaitez constituer un portefeuille locatif dans le Grand Ouest avec un accompagnement stratégique de bout en bout ? Contactez Vestae, nous construisons avec vous la feuille de route de votre portefeuille, bien par bien, étape par étape.