Dans l’imaginaire de l’investisseur immobilier, l’immeuble de rapport occupe une place à part. Acheter un immeuble entier cinq appartements, deux commerces, une cave d’un seul tenant, à un prix au m² inférieur à l’unité, avec plusieurs loyers qui tombent chaque mois : c’est souvent présenté comme le summum de l’investissement locatif.

La réalité est plus nuancée. L’immeuble de rapport est effectivement un actif puissant mais il exige plus de capital, plus de gestion et plus de rigueur dans la sélection qu’un simple appartement. Il récompense l’investisseur expérimenté qui sait ce qu’il fait. Il peut piéger le débutant qui se laisse séduire par des chiffres apparents sans analyser les fondamentaux.

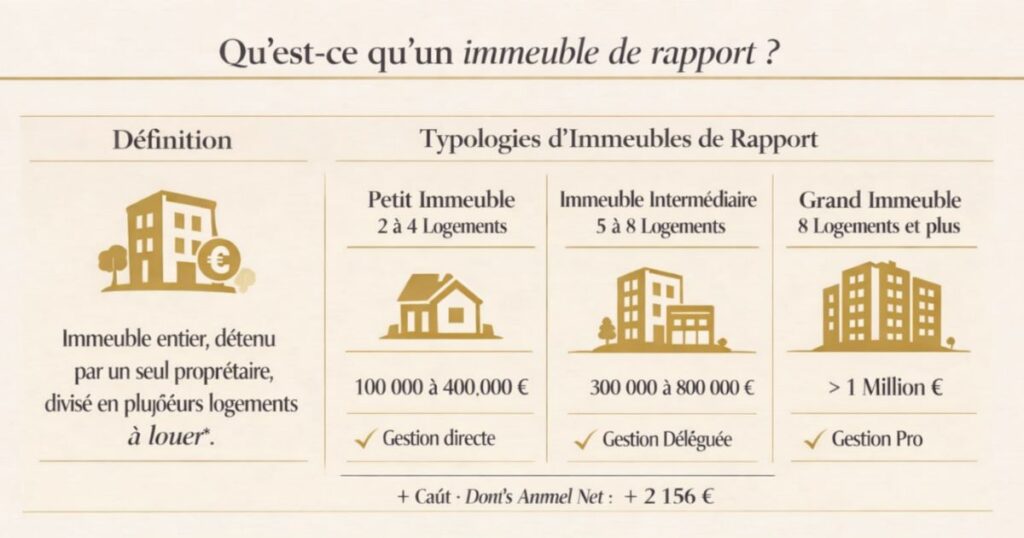

Qu’est-ce qu’un immeuble de rapport ?

Définition

Un immeuble de rapport est un immeuble entier appartenant à un seul propriétaire comportant plusieurs logements (et parfois des commerces en rez-de-chaussée) destinés à la location. Par opposition à un appartement acheté dans une copropriété (où plusieurs propriétaires détiennent des lots distincts), l’immeuble de rapport appartient intégralement à un seul investisseur.

Le terme « de rapport » vient du vocabulaire immobilier du XIXe siècle : l’immeuble « rapporte » des revenus locatifs, par opposition à une résidence personnelle.

Les typologies d’immeubles de rapport

Le petit immeuble (2 à 4 logements)

Le plus accessible pour un primo-investisseur en immeuble : budget de 100 000 à 400 000 € selon les marchés. Souvent une maison de ville divisée en 2 ou 3 logements, ou un petit immeuble d’angle de 4 appartements. Gestion encore maîtrisable en direct.

L’immeuble intermédiaire (5 à 8 logements)

Le format le plus courant sur les marchés de villes moyennes. Budget de 300 000 à 800 000 € selon les marchés. Plusieurs typologies de logements (studios, T2, T3), parfois un commerce en RDC. Gestion déléguée généralement nécessaire.

Le grand immeuble (plus de 8 logements)

Réservé aux investisseurs chevronnés ou aux sociétés (SCI, holdings). Budget supérieur à 1 million d’euros. Gestion professionnalisée obligatoire.

La distinction avec la copropriété

En immeuble de rapport, vous êtes le seul propriétaire de l’ensemble du bâtiment. Vous n’avez pas de syndicat de copropriété, pas de charges de copropriété au sens légal, pas d’assemblées générales. Toutes les décisions vous appartiennent : travaux, aménagements, mise en location, tarification. C’est une liberté totale mais une responsabilité totale aussi.

Les avantages de l’immeuble de rapport

Avantage 1 : Le prix au m² décoté à l’achat

C’est l’argument numéro un de l’immeuble de rapport. Un immeuble vendu entier se négocie généralement à un prix au m² inférieur de 15 à 30 % par rapport à des appartements vendus à l’unité dans le même secteur.

Pourquoi cette décote ? L’acheteur d’un immeuble entier prend un risque de concentration (tous ses loyers chez un seul propriétaire), il immobilise un capital important et dispose d’un bassin d’acheteurs potentiels réduit. Le vendeur accepte une décote pour trouver un acquéreur rapidement.

Exemple concret à Le Mans :

- T2 de 45 m² vendu à l’unité : 95 000 € (soit ~2 111 €/m²)

- Immeuble de 5 T2 identiques vendu en bloc : 400 000 € (soit ~1 778 €/m²)

- Décote sur l’immeuble : -16 % par rapport à la somme des appartements vendus séparément

Cette décote à l’achat améliore mécaniquement le rendement brut dès l’acquisition.

Avantage 2 : Un rendement brut supérieur à la moyenne

Grâce à la décote à l’achat et à la mutualisation des charges, l’immeuble de rapport affiche généralement des rendements bruts supérieurs à ce qu’un investisseur obtiendrait avec des appartements achetés séparément au même loyer.

Sur les marchés du Grand Ouest, un immeuble de rapport bien sélectionné peut atteindre 8 à 12 % de rendement brut contre 7 à 9 % pour un appartement individuel sur les mêmes marchés.

Avantage 3 : La mutualisation du risque de vacance

Avec un seul appartement, une période de vacance locative supprime l’intégralité de vos revenus. Avec un immeuble de 5 logements, la vacance d’un logement ne supprime que 20 % des loyers. La mutualisation du risque sur plusieurs logements stabilise les flux de trésorerie.

Avantage 4 : La liberté totale de décision

Sans copropriété ni syndic, vous décidez seul et rapidement. Vous souhaitez ravaler la façade ? Vous le faites sans attendre 2 ans d’assemblées générales et sans avoir à convaincre 20 copropriétaires. Vous voulez transformer un grand appartement en deux studios ? Vous le faites selon vos propres critères.

Cette liberté se traduit par une capacité à optimiser le bien et donc le rendement que les propriétaires en copropriété n’ont pas.

Avantage 5 : La valorisation potentielle à la revente fractionnée

Comme nous l’avons vu dans l’article dédié, la revente fractionnée d’un immeuble de rapport peut générer un produit de cession 20 à 40 % supérieur à la vente en bloc. L’investisseur peut acheter à prix décoté (immeuble entier) et revendre à prix plein (appartements à l’unité) en capturant la totalité de l’écart de valorisation.

C’est une stratégie à double effet de levier : décote à l’achat + prime à la revente fractionnée.

Avantage 6 : Les économies d’échelle sur les travaux et la gestion

Un seul ravalement pour 5 appartements. Un seul contrat d’assurance PNO pour l’immeuble entier. Un seul artisan pour l’entretien de tous les logements. Les économies d’échelle sur les charges et les travaux améliorent le rendement net par rapport à la gestion d’appartements dispersés.

Les inconvénients et risques à connaître

Inconvénient 1 : Un ticket d’entrée élevé

C’est la première barrière. Là où un appartement peut s’acheter avec 15 000 à 20 000 € d’apport, un immeuble de rapport exige souvent 30 000 à 80 000 € d’apport minimum (10 à 15 % d’un bien à 300 000-500 000 €). Ce ticket d’entrée n’est pas accessible à tous les investisseurs débutants.

Inconvénient 2 : La concentration du risque patrimonial

Si l’immeuble se déprécie (quartier qui se dégrade, sinistre important, problème structurel), l’ensemble de votre investissement est impacté. Avec des appartements dispersés dans plusieurs villes, vous diversifiez géographiquement votre risque. Avec un immeuble, tous vos œufs sont dans le même panier.

Inconvénient 3 : Une gestion plus intensive

Plus de logements = plus de locataires = plus d’états des lieux, plus d’incidents techniques, plus de relances. La gestion d’un immeuble de 5 à 8 logements est significativement plus lourde qu’un appartement unique même déléguée à une agence, elle exige plus d’attention et de suivi.

Inconvénient 4 : La responsabilité totale des parties communes

Sans copropriété, vous êtes entièrement responsable de l’entretien des parties communes : escalier, hall d’entrée, façade, toiture, réseaux d’eau et d’électricité communs. En copropriété, ces coûts sont partagés. En immeuble de rapport, ils vous incombent intégralement et peuvent représenter des sommes significatives.

Inconvénient 5 : La liquidité plus faible à la revente en bloc

Vendre un immeuble entier prend plus de temps que vendre un appartement. Le bassin d’acheteurs potentiels est beaucoup plus étroit : seuls les investisseurs (particuliers ou institutionnels) ont la capacité et l’intérêt d’acheter un immeuble entier. La liquidité à la revente en bloc est structurellement plus faible délai de vente pouvant atteindre 6 à 18 mois sur certains marchés.

La solution est la vente fractionnée mais elle implique sa propre complexité (mise en copropriété, droits des locataires).

Inconvénient 6 : Les risques techniques multipliés

Un problème de toiture sur un appartement en copropriété ? Les frais sont partagés. Un problème de toiture sur votre immeuble ? Vous payez seul potentiellement 20 000 à 80 000 € selon l’ampleur. L’immeuble de rapport amplifie les risques techniques autant qu’il amplifie les opportunités.

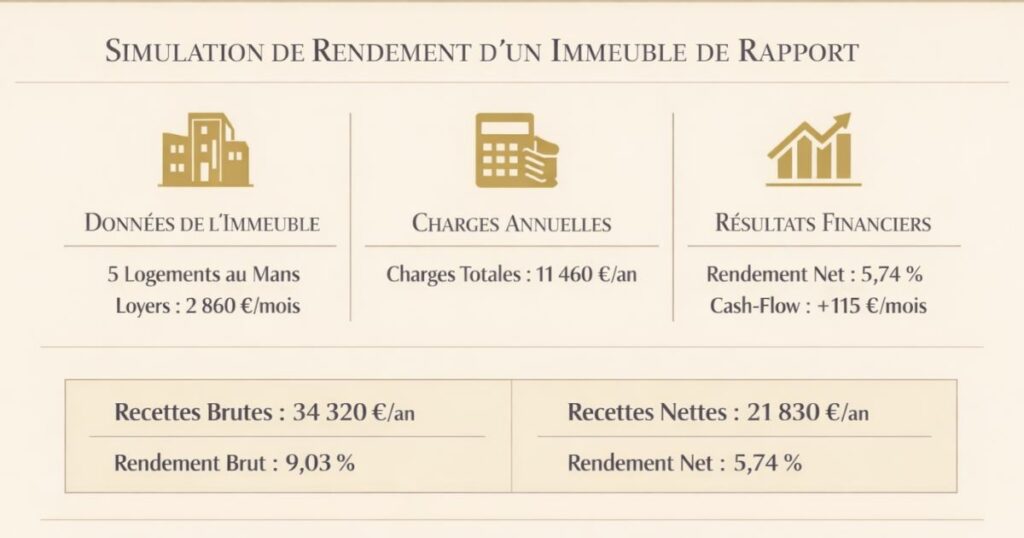

Le rendement réel d’un immeuble de rapport : simulation

Les données de l’immeuble simulé

Immeuble de 5 logements dans une ville du Grand Ouest (Le Mans) :

- 3 T2 (45 m²) + 1 T3 (65 m²) + 1 T1 (28 m²)

- Prix d’acquisition en bloc : 380 000 € (frais inclus)

- Loyers mensuels : T2 à 560 € × 3 + T3 à 720 € + T1 à 380 € = 2 860 €/mois = 34 320 €/an

- Vacance estimée : 3 % (~1 030 €/an)

- Recettes locatives nettes de vacance : 33 290 €/an

Les charges annuelles

| Poste | Montant annuel |

|---|---|

| Taxe foncière | 2 500 € |

| Assurance PNO immeuble | 800 € |

| Entretien courant et petites réparations | 2 000 € |

| Provision travaux lourds (toiture, façade) | 3 000 € |

| Frais de gestion locative (8 % des loyers) | 2 660 € |

| Comptabilité (LMNP ou revenus fonciers) | 500 € |

| Total charges annuelles | 11 460 € |

Les résultats

| Indicateur | Valeur |

|---|---|

| Recettes brutes annuelles | 34 320 € |

| Rendement brut | 9,03 % |

| Recettes nettes de charges | 33 290 − 11 460 = 21 830 € |

| Rendement net de charges | 5,74 % |

| Mensualité crédit (300 000 € sur 20 ans à 3,3 %) | 1 704 €/mois = 20 448 €/an |

| Cash-flow mensuel après charges et crédit | (21 830 − 20 448) / 12 = +115 €/mois |

L’immeuble s’autofinance et génère un cash-flow positif de 115 €/mois avant optimisation fiscale (amortissement LMNP ou déficit foncier). C’est un résultat très satisfaisant pour un investissement de cette taille.

L’impact de la fiscalité

En LMNP au régime réel (meublé) ou en revenus fonciers au régime réel (nu), l’imposition sur ce résultat peut être considérablement réduite :

- En LMNP réel : amortissement du bien (~2 % × 300 000 € = 6 000 €/an) + mobilier ramène le résultat fiscal à ~8 000-10 000 € imposables

- En location nue avec gros travaux : déficit foncier possible sur les premières années si des travaux sont réalisés

Comment financer un immeuble de rapport ?

Le crédit immobilier classique : le premier levier

Comme pour tout investissement locatif, le crédit immobilier est le principal levier de financement d’un immeuble de rapport. Les conditions de financement restent les mêmes qu’pour un appartement individuel :

- Apport personnel : généralement 10 à 15 % du prix (frais de notaire couverts)

- Durée : 15 à 25 ans selon les profils

- Taux (2026) : ~3,3 à 3,5 % sur 20 ans

- Taux d’endettement max : 35 % des revenus nets (règle HCSF)

Les spécificités du financement d’un immeuble de rapport

La prise en compte des loyers futurs dans la capacité d’emprunt

Les banques intègrent généralement 70 à 80 % des loyers futurs dans le calcul de la capacité d’emprunt (pour tenir compte des risques de vacance et de charges). Sur un immeuble générant 2 860 €/mois de loyers, la banque peut retenir 2 000 à 2 290 €/mois de revenus « pondérés » dans son calcul de capacité.

La structure juridique de détention

Beaucoup d’investisseurs acquièrent un immeuble de rapport via une SCI (Société Civile Immobilière). La SCI permet une meilleure organisation de la détention (plusieurs associés, transmission facilitée), mais complique parfois le financement (les banques examinent les statuts et la situation de chaque associé). La SCI à l’IS est généralement déconseillée pour la revente future.

La garantie hypothécaire

Les banques prennent généralement une hypothèque sur l’immeuble financé, voire une caution mutuelle (Crédit Logement, CEGI). L’hypothèque est moins courante sur les immeubles de rapport que sur les résidences principales les banques préfèrent souvent le nantissement ou la caution.

Les alternatives de financement

Le crédit-bail immobilier (leasing)

Moins courant pour les particuliers, le crédit-bail permet de louer l’immeuble avec option d’achat. Il libère de la trésorerie à court terme mais est moins avantageux à long terme.

Le financement entre professionnels ou en club deal

Pour les très grands immeubles, certains investisseurs forment un club deal plusieurs investisseurs co-achètent via une SCI, partageant le capital investi et les revenus. Chaque associé n’investit qu’une fraction du prix total.

L’acquisition avec travaux intégrés

Certaines banques proposent des crédits qui intègrent le prix d’acquisition ET le budget travaux dans un seul prêt ce qui évite de devoir financer les travaux sur fonds propres.

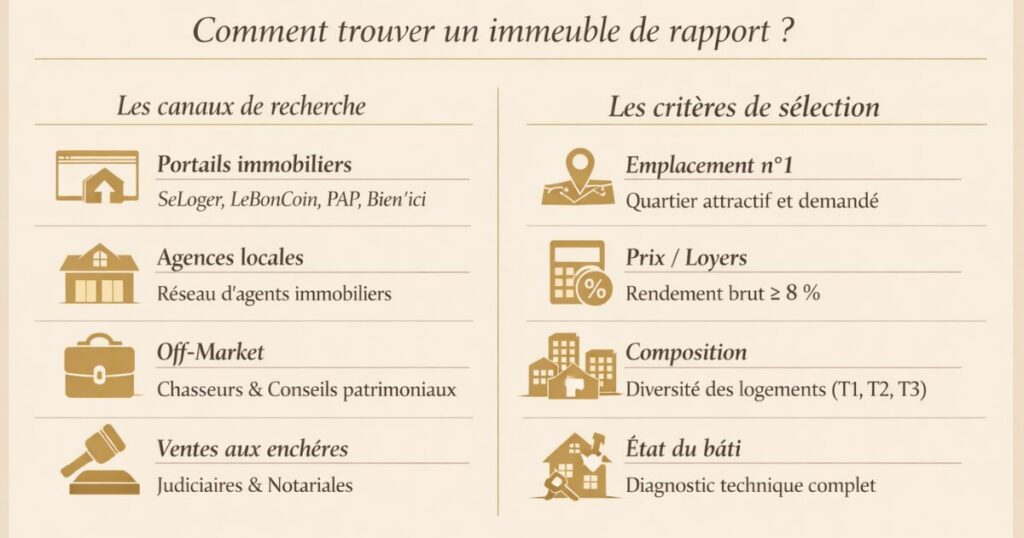

Comment trouver un immeuble de rapport ?

Les canaux de recherche

Les portails immobiliers classiques

SeLoger, LeBonCoin, PAP, Bien’ici : une recherche avec les mots-clés « immeuble de rapport » ou « immeuble entier » donne accès à des annonces disponibles sur les marchés cibles. Le volume est plus faible que pour les appartements mais la concurrence est aussi moins intense.

Les agences immobilières locales

Les agents immobiliers implantés localement ont souvent accès à des immeubles de rapport avant leur mise en ligne ou à des vendeurs qui préfèrent éviter la publicité (succession, propriétaire discret). Établir une relation directe avec les agences locales sur vos marchés cibles est l’une des stratégies les plus efficaces.

Le off-market : les réseaux de chasseurs et de conseils patrimoniaux

Un immeuble de rapport vendu off-market (sans annonce publique) est souvent le meilleur deal. Les vendeurs qui cèdent discrètement successions, divorces, propriétaires pressés n’ont pas de pression concurrentielle et négocient plus facilement. L’accès à ce marché passe par les réseaux de chasseurs immobiliers, les notaires locaux et les cabinets comme Vestae.

Les ventes aux enchères notariales

Les ventes judiciaires et notariales permettent parfois d’acquérir des immeubles de rapport à des prix inférieurs au marché mais elles impliquent des risques spécifiques (état inconnu du bien, locataires en place, délais de procédure).

Les critères de sélection d’un bon immeuble de rapport

Avant même de visiter un immeuble, appliquez ce filtre rapide :

L’emplacement avant tout

Un immeuble de rapport mal situé dans une zone sans demande locative, dans un quartier en déclin ne génèrera pas les loyers espérés. L’emplacement est le critère n°1, aussi pour un immeuble que pour un appartement.

Le ratio prix/loyers

Calculez le rendement brut indicatif : loyers annuels potentiels ÷ prix d’acquisition × 100. Sur les marchés du Grand Ouest, visez un minimum de 8 % brut pour un immeuble de rapport le surcoût de gestion et de travaux justifie cette exigence supérieure à un appartement.

La composition des logements

Les immeubles avec une mixité de typologies (T1, T2, T3) sont moins exposés à la vacance que les immeubles composés d’un seul type de logement. Un immeuble de 6 T1 dans une ville non étudiante est bien plus risqué qu’un immeuble de 3 T2 et 2 T3 dans une ville active.

L’état du bâti

Faites systématiquement réaliser un diagnostic structurel avant acquisition : expertise de la toiture, de la façade, des fondations, des réseaux communs. Un immeuble avec une toiture à refaire ou une façade fissurée peut nécessiter 30 000 à 80 000 € de travaux imprévus qui anéantissent le rendement des premières années.

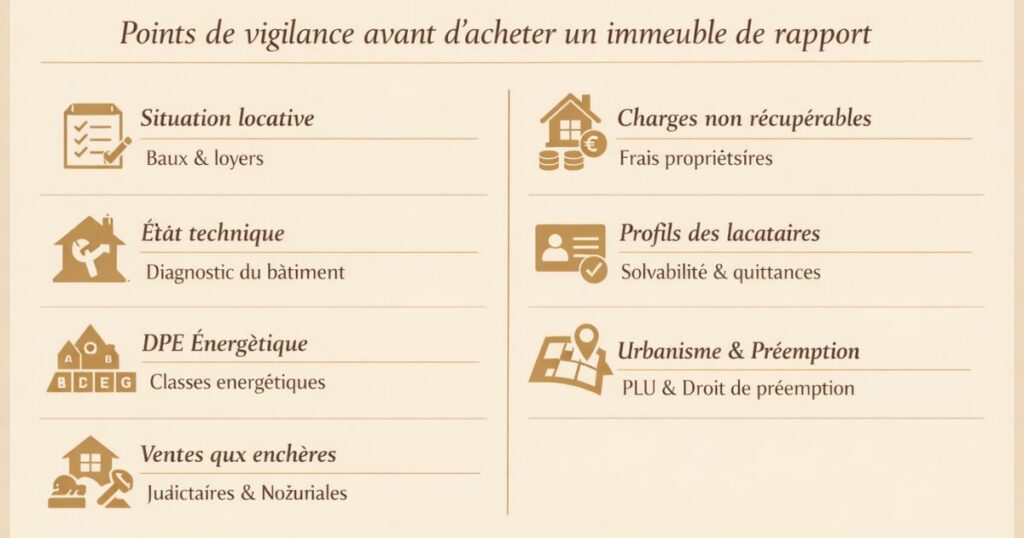

Les points de vigilance avant d’acheter

Point de vigilance 1 : La situation locative des logements

Avant toute offre, obtenez et analysez minutieusement les baux en cours :

- Quel type de bail ? (nu 3 ans, meublé 1 an, bail commercial)

- Quelle est l’échéance de chaque bail ?

- Le loyer correspond-il au marché actuel ? (Un loyer sous-évalué peut limiter votre rendement réel)

- Y a-t-il des locataires en impayé ou en procédure ?

- Des clauses particulières (option d’achat, bail emphytéotique, bail longue durée) ?

Un immeuble vendu avec des locataires en impayé ou sous des baux extrêmement favorables aux locataires peut transformer une belle opportunité en cauchemar juridique.

Point de vigilance 2 : L’état technique du bâtiment

Faites réaliser par un professionnel (architecte, ingénieur structure ou expert bâtiment) un diagnostic technique complet avant de signer tout compromis :

- État de la toiture (durée de vie résiduelle, étanchéité)

- État de la façade (fissures, humidité, isolation)

- État des réseaux communs (électricité, plomberie, eau chaude, assainissement)

- État de la charpente et des planchers

Ce diagnostic a un coût (500 à 1 500 €) mais peut vous éviter de découvrir après l’achat des travaux de 50 000 € non anticipés.

Point de vigilance 3 : Le DPE de chaque logement

Vérifiez le DPE de chaque logement individuellement (et non un DPE global de l’immeuble, qui peut masquer des disparités). Un immeuble de 6 logements dont 3 sont classés G ne peut plus mettre ces 3 logements en location depuis 2025. Cela représente 50 % des revenus locatifs potentiels interdits.

Intégrez le coût des travaux de rénovation énergétique nécessaires dans votre calcul de rentabilité avant de faire une offre.

Point de vigilance 4 : Les charges non récupérables

Dans un immeuble de rapport sans copropriété, certaines charges qui seraient partagées en copropriété sont entièrement à votre charge. Estimez précisément ces charges récurrentes : entretien des parties communes, contrat de maintenance chaudière collective, électricité des parties communes, assurance de l’immeuble.

Point de vigilance 5 : La solvabilité et le profil des locataires en place

Si l’immeuble est loué, vous reprenez les locataires existants. Avant d’acquérir, demandez les quittances des 3 derniers mois pour chaque locataire et vérifiez qu’il n’y a pas d’impayés. Renseignez-vous discrètement auprès du vendeur sur le profil de chaque locataire.

Point de vigilance 6 : L’urbanisme et le droit de préemption

Vérifiez auprès de la mairie si l’immeuble est situé dans une zone soumise au droit de préemption urbain (DPU) ou si une déclaration d’utilité publique est en cours. Dans ces zones, la mairie peut se substituer à vous comme acheteur au prix convenu avec le vendeur.

La gestion d’un immeuble de rapport : organisation et délégation

L’organisation personnelle : le minimum requis

Même en déléguant la gestion à une agence, le propriétaire d’un immeuble de rapport doit assurer un suivi minimum :

- Vérification des versements de loyers

- Décisions sur les travaux importants

- Suivi des demandes de l’agence de gestion

- Déclarations fiscales annuelles

Avec 5 à 8 logements, ce suivi représente en pratique 2 à 4 heures par mois si la gestion est correctement déléguée.

La délégation à une agence : fortement recommandée

Pour un immeuble de rapport de 5 logements ou plus, la délégation à une agence de gestion locative est quasi indispensable à moins que vous n’habitiez à moins de 30 minutes de l’immeuble.

Ce que l’agence prend en charge :

- Recherche et sélection des locataires

- Rédaction des baux et états des lieux

- Encaissement des loyers et reversement au propriétaire

- Gestion des incidents techniques

- Relances en cas d’impayés

- Renouvellements de baux et révisions de loyers

Le coût : 7 à 10 % des loyers perçus (parfois avec des frais fixes par logement). Sur un immeuble générant 2 860 €/mois de loyers, cela représente 200 à 285 €/mois un coût raisonnable pour une gestion complète.

Les outils numériques pour simplifier le suivi

Des plateformes comme Rentila, Lokimo ou Colocatère permettent de suivre l’ensemble des logements d’un immeuble depuis un tableau de bord unique : loyers reçus, quittances générées, suivi des échéances, alertes de renouvellement. Ces outils sont particulièrement utiles pour les propriétaires qui gèrent plusieurs logements sans agence.

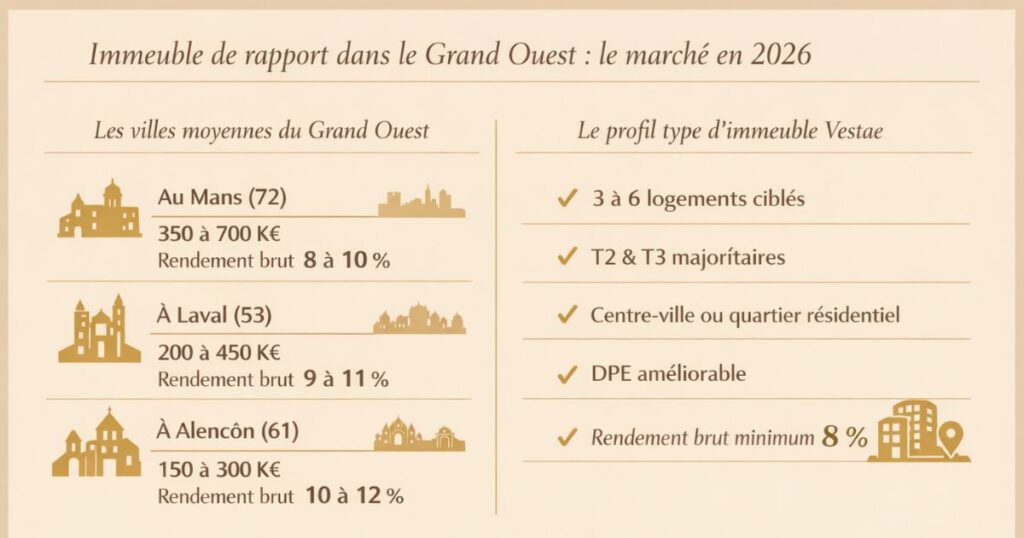

Immeuble de rapport dans le Grand Ouest : le marché en 2026

Un marché actif sur les villes moyennes

Dans les villes moyennes du Grand Ouest que couvre Vestae, le marché des immeubles de rapport est actif et offre des opportunités régulières :

Au Mans (72)

Les immeubles de 4 à 8 logements se négocient entre 350 000 et 700 000 € selon l’état, la surface et la localisation. Les rendements bruts atteignent facilement 8 à 10 % sur les biens bien sélectionnés. Le marché locatif manceau est l’un des plus actifs du Grand Ouest.

À Laval (53)

Un marché légèrement plus étroit mais des opportunités régulières, souvent entre 200 000 et 450 000 € pour des immeubles de 3 à 6 logements. Certains immeubles de rapport en centre-ville affichent des rendements bruts de 9 à 11 % sur les biens nécessitant une rénovation.

À Alençon (61)

Les prix les plus accessibles du périmètre Vestae des immeubles de 4 à 6 logements entre 150 000 et 300 000 €, avec des rendements bruts pouvant dépasser 10 à 12 % sur les biens à rénover. Un marché pour investisseurs qui maîtrisent la rénovation et acceptent un profil risque/rendement plus élevé.

Le profil type d’immeuble de rapport Vestae

Les immeubles que nous recommandons à nos clients répondent à un profil précis :

- 3 à 6 logements (taille gérable, ticket d’entrée accessible)

- T2 et T3 dominant la composition (demande locative la plus large)

- Emplacement en centre-ville ou quartier résidentiel actif

- DPE améliorable mais pas irrémédiable (ni totalement conforme ni totalement dégradé)

- Rendement brut minimum de 8 % calculé aux travaux intégrés

L’approche Vestae sur les immeubles de rapport

Chez Vestae, nous accompagnons certains de nos clients sur des immeubles de rapport entiers un accompagnement qui va de la recherche off-market à la gestion post-acquisition.

Ce que nous apportons sur ce type d’actif

La recherche ciblée off-market

Sur nos marchés du Grand Ouest, nous mobilisons notre réseau d’agents immobiliers, de notaires et de propriétaires pour identifier des immeubles de rapport qui ne sont pas encore publiés en ligne. Ces biens sont souvent moins chers, moins disputés et plus facilement négociables.

L’analyse technique et financière complète

Pour chaque immeuble identifié, nous réalisons une analyse complète : estimation des travaux lot par lot et parties communes, vérification des baux, DPE de chaque logement, calcul du rendement brut et net sur 10 ans. Cette analyse donne au client une vision claire avant de faire une offre.

Le chiffrage de la rénovation avant acquisition

Notre réseau d’artisans partenaires dans les villes du Grand Ouest nous permet d’obtenir des devis détaillés avant la signature du compromis. Le client sait exactement combien il investira en travaux et quel sera son rendement post-rénovation.

L’accompagnement jusqu’à la mise en location

Une fois l’immeuble acquis et rénové, nous gérons la mise en location de chaque logement : sélection des locataires, rédaction des baux, états des lieux. Et si le client souhaite déléguer la gestion courante, nous le mettons en relation avec nos agences de gestion partenaires.

Pour quel profil d’investisseur ?

L’immeuble de rapport est adapté à un investisseur qui :

- Dispose d’un apport de 30 000 à 80 000 € minimum

- A déjà une expérience locative avec un ou deux appartements

- Accepte une gestion plus intensive ou est prêt à la déléguer entièrement

- A un horizon d’investissement long terme (15 à 30 ans)

- Cherche à maximiser le rendement plutôt qu’à minimiser la gestion

Pour un primo-investisseur sans expérience, nous recommandons généralement de commencer par un appartement individuel avant de passer à l’immeuble de rapport.

En résumé

L’immeuble de rapport est un actif puissant mais exigeant. Ce qu’il faut retenir :

- Prix décoté à l’achat : 15 à 30 % moins cher au m² qu’un appartement vendu à l’unité

- Rendement brut supérieur : 8 à 12 % sur les marchés du Grand Ouest contre 7 à 9 % pour un appartement

- Mutualisation du risque : la vacance d’un logement n’impacte qu’une fraction des loyers totaux

- Liberté totale : sans copropriété, vous décidez seul et rapidement

- Valorisation à la revente fractionnée : +20 à 40 % de produit de cession vs vente en bloc

- Ticket d’entrée élevé : apport de 30 000 à 80 000 € minimum selon les marchés

- Concentration du risque : tous vos logements dans le même bâtiment

- Travaux lourds à votre charge exclusive : toiture, façade, réseaux communs

- Due diligence indispensable : diagnostic technique, baux, DPE de chaque logement

- Gestion plus intensive : déléguez à une agence si vous êtes non résident

Vous souhaitez identifier un immeuble de rapport dans le Grand Ouest avec un accompagnement de A à Z recherche, analyse, rénovation, mise en location ? Contactez Vestae, nous ciblons les meilleures opportunités sur nos marchés et gérons l’ensemble du projet.