La retraite en France, c’est en moyenne une baisse de revenus de 25 à 40 % par rapport au dernier salaire. Pour un cadre qui gagnait 4 000 € nets par mois, la pension peut descendre à 2 400 à 3 000 €. Pour un indépendant ou un entrepreneur, la chute peut être encore plus brutale.

Face à cette réalité, l’investissement locatif s’impose comme l’un des meilleurs outils de constitution d’une rente passive complémentaire à la retraite. Des loyers qui tombent chaque mois, un patrimoine valorisé, une fiscalité optimisable : bien structuré, un portefeuille immobilier locatif peut représenter 500 à 2 000 € de revenus mensuels nets supplémentaires à 65 ans.

Mais cela ne s’improvise pas. Construire une rente locative pour la retraite exige une stratégie d’accumulation progressive, des choix fiscaux cohérents sur le long terme, et une adaptation de la gestion à mesure que l’on avance en âge.

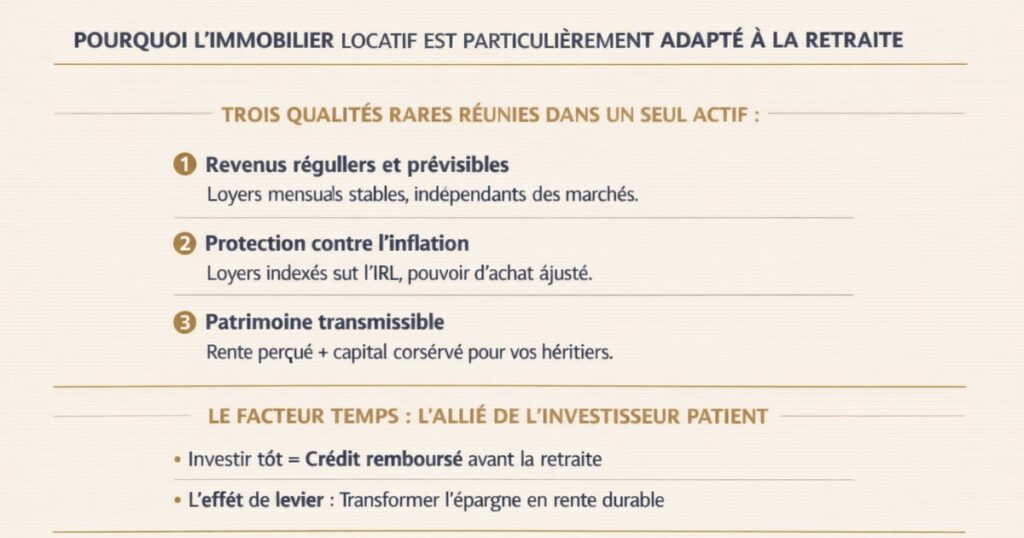

Pourquoi l’immobilier locatif est particulièrement adapté à la retraite

Trois qualités rares réunies dans un seul actif

L’immobilier locatif réunit trois propriétés que peu d’autres actifs combinent :

1. Des revenus réguliers et prévisibles

Un loyer mensuel est un revenu récurrent, quasi-automatique une fois le bien en place et le locataire installé. Contrairement aux dividendes boursiers qui peuvent être supprimés, aux intérêts d’un livret qui baissent, ou aux revenus professionnels qui cessent à la retraite, les loyers d’un bien bien géré tombent chaque mois avec une grande régularité.

2. Une protection contre l’inflation

Les loyers sont indexés sur l’Indice de Référence des Loyers (IRL), qui suit l’inflation. Quand les prix augmentent, les loyers augmentent aussi (dans la limite de l’IRL). C’est une protection automatique que n’offrent pas les pensions de retraite (indexées sur l’inflation avec retard et sous condition) ni les placements à taux fixe.

3. Un patrimoine transmissible

À la retraite, vous percevez une rente mais vous conservez le capital. À votre décès, le patrimoine immobilier se transmet à vos héritiers, contrairement à une rente viagère qui s’éteint avec vous. L’immobilier locatif génère donc à la fois un revenu régulier et une valeur patrimoniale transmissible.

Le facteur temps : l’allié de l’investisseur patient

L’immobilier locatif est un actif de long terme. Plus tôt vous commencez à investir, plus votre portefeuille aura le temps de mûrir. Un bien acquis à 35 ans avec un crédit de 20 ans sera entièrement remboursé à 55 ans et générera ensuite des loyers nets de crédit pendant toute la retraite.

C’est la mécanique de base : vous constituez le capital avec l’emprunt bancaire remboursé par les locataires, et vous récoltez la rente une fois le crédit remboursé.

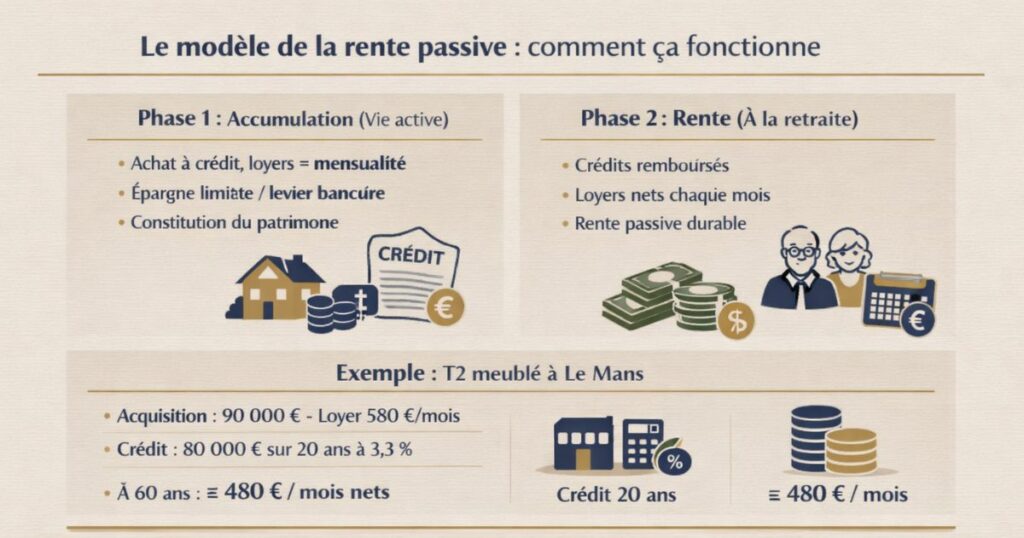

Le modèle de la rente passive : comment ça fonctionne

La chronologie type d’un investissement locatif pour la retraite

Le modèle repose sur une chronologie en deux temps bien distincts :

Phase 1 : L’accumulation (pendant la vie active)

Vous achetez un ou plusieurs biens à crédit. Les loyers remboursent tout ou partie des mensualités de crédit. Vous supportez peut-être un léger effort d’épargne mensuel (cash-flow négatif ou neutre), mais vous constituez un patrimoine immobilier avec un minimum d’apport grâce au levier bancaire.

Phase 2 : La rente (à la retraite, une fois les crédits remboursés)

Les crédits sont soldés. Les loyers tombent chaque mois en quasi-totalité dans votre poche (déduction faite des charges courantes : taxe foncière, assurance, gestion éventuelle). C’est votre rente passive.

Un exemple simple : un bien acquis à 40 ans

- Acquisition : T2 meublé à Le Mans, 90 000 € (frais inclus), loyer 580 €/mois

- Financement : crédit de 80 000 € sur 20 ans à 3,3 % → mensualité ~455 €/mois

- Cash-flow mensuel pendant 20 ans : 580 − 455 − 100 (charges) = + 25 €/mois (quasi-autofinancement)

- À 60 ans, le crédit est remboursé : le loyer de 580 €/mois tombe net de crédit

En 20 ans, vous avez demandé un effort mensuel quasi nul. Et à 60 ans, vous percevez environ 480 € nets par mois (580 € − 100 € de charges) soit 5 760 €/an sans aucun capital sorti de votre poche au-delà de l’apport initial.

Combien faut-il investir pour générer 1 000 €/mois à la retraite ?

C’est la question que se posent tous les investisseurs qui commencent à réfléchir à leur retraite. La réponse dépend du rendement net de charges de vos biens, mais voici une simulation réaliste sur les marchés du Grand Ouest.

Le calcul de base

Pour générer 1 000 €/mois nets de charges (12 000 €/an) avec des biens entièrement remboursés :

Capital nécessaire = Revenu annuel cible ÷ Rendement net de charges

Sur les marchés du Grand Ouest, avec des rendements bruts de 7 à 8 % et des charges représentant environ 25-30 % des loyers (taxe foncière, assurance, entretien, gestion éventuelle) :

- Rendement net de charges estimé : ~5 à 5,5 %

Capital nécessaire : 12 000 ÷ 5,25 % = ~228 000 € de patrimoine immobilier net de dette

Ce que ça représente concrètement

| Cible de rente mensuelle | Capital immobilier nécessaire (net de dette, rendement net 5,25 %) |

|---|---|

| 500 €/mois | ~114 000 € |

| 1 000 €/mois | ~228 000 € |

| 1 500 €/mois | ~343 000 € |

| 2 000 €/mois | ~457 000 € |

Sur les marchés du Grand Ouest où les prix d’acquisition restent accessibles, 228 000 € de patrimoine immobilier représente 2 à 3 biens bien sélectionnés. C’est un objectif atteignable pour un investisseur qui commence à 35-40 ans avec un ou deux investissements sur 20 ans.

L’impact de la fiscalité sur la rente nette

Le calcul ci-dessus donne le revenu net de charges mais avant impôt. La fiscalité de la retraite dépend du régime sous lequel vous avez investi :

- LMNP au régime réel : les amortissements reportés pendant la phase de crédit sont utilisés en fin de crédit pour maintenir un résultat fiscal nul ou faible. La rente peut rester quasi-exonérée d’impôt pendant de nombreuses années après le remboursement du crédit.

- Location nue au régime réel : les charges courantes restent déductibles (taxe foncière, assurance, gestion, travaux), mais sans amortissement. La base imposable est plus élevée.

- Micro-foncier : simple mais abattement de seulement 30-50 % selon le régime. À éviter pour les investisseurs avec une TMI significative à la retraite.

La stratégie d’accumulation selon votre âge

La constitution d’un portefeuille locatif pour la retraite ne se fait pas de la même manière selon que vous avez 30, 40 ou 50 ans. Voici la stratégie adaptée à chaque étape.

Démarrer à 30-35 ans : maximiser le levier

À 30-35 ans, vous avez devant vous 30 ans de vie active. C’est le meilleur moment pour investir, pour plusieurs raisons :

- Capacité d’emprunt maximale : vous pouvez vous endetter sur 20 à 25 ans

- Temps long devant vous : les crédits seront remboursés bien avant votre retraite

- Effet de composition : un patrimoine acquis tôt génère de la valeur pendant plus longtemps

Stratégie : achetez un premier bien à crédit avec un effort d’épargne mensuel limité. L’objectif n’est pas de générer un cash-flow positif immédiat c’est de constituer le patrimoine. Visez un bien qui s’autofinance ou demande un effort de moins de 100 €/mois. Dans 5 à 7 ans, achetez un deuxième bien en mobilisant la valorisation du premier comme levier d’apport.

Investir à 40-45 ans : accélérer l’accumulation

À 40-45 ans, vous avez souvent une capacité d’épargne supérieure (évolution de carrière, enfants qui grandissent) et une meilleure maîtrise des marchés locatifs. C’est le moment d’accélérer.

Stratégie : visez 2 à 3 biens sur 10 ans. Privilégiez les biens qui s’autofinancent dès l’acquisition (rendement ≥ 7 % brut) pour ne pas fragiliser votre budget. Commencez à réfléchir à la structure fiscale la plus adaptée à votre situation (LMNP, SCI à l’IS ou non, Jeanbrun) en intégrant l’horizon de retraite dans le calcul.

Investir à 50-55 ans : sécuriser et simplifier

À 50-55 ans, l’horizon de retraite se rapproche. La logique change : il ne s’agit plus seulement d’accumuler, mais de sécuriser le portefeuille pour qu’il soit le plus serein possible à gérer à la retraite.

Stratégie :

- Finalisez les dernières acquisitions avec des crédits courts (10-15 ans maximum)

- Vendez ou cédez les biens qui demandent trop de gestion (studios en fort turn-over, biens dans des marchés instables)

- Renforcez les biens stables (T3/T4 en bail long, locataires stables) qui nécessitent peu d’interventions

- Commencez à penser à la transmission (donations progressives de parts, démembrement)

Investir à 55-60 ans : des crédits encore possibles

Beaucoup de gens pensent qu’il est trop tard pour investir à 55 ou 60 ans. C’est faux les banques accordent des crédits jusqu’à 70-75 ans selon les profils. Un crédit de 10-12 ans à 55 ans est soldé à 65-67 ans, juste au moment de la retraite.

Attention : l’assurance emprunteur est plus chère avec l’âge. Intégrez son coût dans la simulation de rentabilité.

Optimiser la phase de détention : fiscalité et gestion

Le LMNP : l’outil fiscal de la phase de constitution

Pendant la phase d’accumulation (quand vous avez encore des crédits), le LMNP au régime réel est souvent le régime le plus avantageux :

- Les intérêts d’emprunt sont déductibles du résultat BIC

- Les amortissements du bâti, du mobilier et des travaux réduisent le résultat fiscal à zéro ou quasi-zéro

- Aucun impôt sur les revenus locatifs pendant 8 à 15 ans

Résultat : pendant toute la phase de remboursement du crédit, vous ne payez pas (ou très peu) d’impôt sur vos loyers même si votre TMI est à 41 %.

Le piège fiscal à la retraite en LMNP

Une fois le crédit remboursé, les intérêts d’emprunt disparaissent. Le résultat avant amortissement augmente. Si votre stock d’amortissements reportés est épuisé, vous commencez à déclarer un bénéfice imposable.

À la retraite, votre TMI est souvent plus faible (revenus inférieurs) ce qui atténue l’impact. Mais planifiez ce moment avec votre expert-comptable pour ne pas avoir de mauvaise surprise la première année sans crédit.

Le déficit foncier : concentrer les travaux stratégiquement

Si vous avez des biens en location nue, concentrez les travaux de rénovation sur les années où votre revenu global est le plus élevé (fin de carrière). Un déficit foncier de 10 700 € imputé à 41 % génère une économie de ~4 387 € soit près d’un loyer mensuel économisé en impôts.

La révision annuelle des loyers : ne l’oubliez pas

Chaque année, vous pouvez réviser vos loyers selon l’IRL. Sur 20 ans, une révision annuelle à +2 % fait progresser un loyer de 580 € à 860 € soit 48 % de plus. Beaucoup de bailleurs oublient ou hésitent à faire ces révisions. C’est une erreur : les loyers non révisés s’érodent en pouvoir d’achat.

Le crédit immobilier comme levier de constitution de rente

La magie du financement bancaire dans la constitution d’une rente

Le mécanisme de constitution d’une rente locative pour la retraite repose entièrement sur le levier bancaire. Voici la démonstration :

Sans levier (investissement cash) :

Vous placez 90 000 € en achat comptant. Le bien génère 5,5 % de rendement net = 4 950 €/an = 412 €/mois. Vous avez mobilisé 90 000 € de capital.

Avec levier bancaire :

Vous investissez 10 000 € d’apport, empruntez 80 000 € sur 20 ans. Même bien, mêmes loyers. À 60 ans, le crédit est remboursé par les locataires vous détenez un bien de 90 000 € (ou plus après valorisation) pour un investissement réel de 10 000 €.

Le levier permet de constituer 90 000 € de patrimoine avec 10 000 € de cash réel. Répété sur 2 à 3 biens, l’investisseur peut constituer 250 000 à 300 000 € de patrimoine net de dette avec 30 000 à 50 000 € de capital propre investi sur 20 ans.

L’articulation entre crédit et rente

La règle d’or : commencez à rembourser les crédits avant votre retraite. Idéalement, le dernier crédit doit être soldé au moment où vous prenez votre retraite ou dans les premières années de retraite. Si vos crédits courent encore à 70 ans, les mensualités pèsent sur votre trésorerie à un moment où vos revenus ont diminué.

Comment y arriver :

- Signez des crédits sur des durées cohérentes avec votre horizon de retraite : si vous prenez votre retraite à 65 ans, un crédit de 20 ans signé à 40 ans est parfait (soldé à 60 ans)

- Si vous investissez tardivement (55 ans), optez pour des crédits courts (10-12 ans) et des biens à fort rendement pour équilibrer l’effort mensuel

La transition : adapter son portefeuille à l’approche de la retraite

5 à 10 ans avant la retraite : préparer la simplification

La retraite s’t accompagne d’une volonté naturelle de simplifier sa gestion. Les biens qui demandaient beaucoup d’attention pendant la vie active peuvent devenir un fardeau une fois retraité si vous n’avez pas anticipé.

Ce que nous recommandons 5 à 10 ans avant la retraite :

Cédez les biens difficiles à gérer

Studios avec fort turn-over, biens dans des marchés tendus avec beaucoup de candidats à sélectionner, biens nécessitant des travaux fréquents. Revendez-les pendant que vous avez encore l’énergie de gérer la transition, et réinvestissez le produit dans des biens plus stables.

Renforcez les biens stables

T3/T4 loués en bail nu à des familles ou des fonctionnaires stables. Ces profils restent en moyenne 5 à 8 ans une durée qui convient parfaitement à un bailleur retraité qui ne veut pas gérer des changements fréquents.

Évaluez la pertinence de passer en location nue

Si vous avez des biens en meublé (LMNP), évaluez si le passage en location nue à l’échéance du bail suivant est pertinent. La location nue simplifie la gestion (pas d’inventaire, pas de mobilier à remplacer) et ouvre la voie aux abattements pour durée de détention en cas de revente ultérieure.

Les années de retraite : le mode de croisière

Une fois à la retraite avec des biens bien placés et des locataires stables, la gestion locative peut être très légère :

- Un ou deux états des lieux par an si un locataire part

- La révision annuelle des loyers (5 minutes par bien)

- Le paiement des charges et impôts

- Les petites interventions techniques (plombier, électricien)

Pour un retraité avec 2 à 3 biens bien gérés, la charge de travail réelle est de quelques heures par mois pas un second emploi.

La gestion locative à la retraite : simplifier sans sacrifier le rendement

L’arbitrage délégation / gestion directe

À la retraite, vous avez plus de temps mais peut-être moins d’envie de gérer les aspects opérationnels de la location (visites, état des lieux, incidents techniques, relances de loyers). Deux options s’offrent à vous :

Gestion directe :

Vous gérez vous-même vos biens. Pas de frais d’agence (7 à 10 % des loyers), mais vous devez être disponible pour répondre aux locataires, gérer les urgences et réaliser les démarches administratives. Cette option convient si vous habitez près de vos biens et si votre portefeuille est limité (1 à 3 biens).

Délégation à une agence de gestion :

Vous confiez la gestion à un gestionnaire locatif professionnel. Coût : 7 à 10 % des loyers perçus, soit 40 à 60 €/mois sur un loyer de 600 €. En contrepartie, vous n’avez plus à vous occuper de rien : le gestionnaire trouve les locataires, réalise les états des lieux, encaisse les loyers et gère les incidents.

Notre recommandation : si vous êtes loin de vos biens (fréquent quand on investit dans des villes moyennes comme Laval ou Le Mans depuis Paris ou Lyon) ou si vous souhaitez profiter pleinement de votre retraite sans contraintes, la délégation est un investissement judicieux 40 à 60 € par mois pour une tranquillité totale.

Les outils numériques pour simplifier la gestion

Des outils comme Garantme, Rentila ou Lokimo permettent de gérer ses loyers, ses révisions et ses quittances en quelques clics, sans passer par une agence. Pour les retraités à l’aise avec le numérique, ils offrent un bon compromis entre autonomie et simplicité.

La GLI (Garantie Loyers Impayés) : indispensable à la retraite

À la retraite, un loyer impayé est bien plus pénalisant qu’en activité. Vous n’avez plus de salaire pour absorber la mensualité de crédit en cas de défaillance d’un locataire. Souscrivez une GLI (Garantie Loyers Impayés) pour chaque bien : son coût (2 à 3 % des loyers annuels) est largement compensé par la sécurité qu’elle apporte.

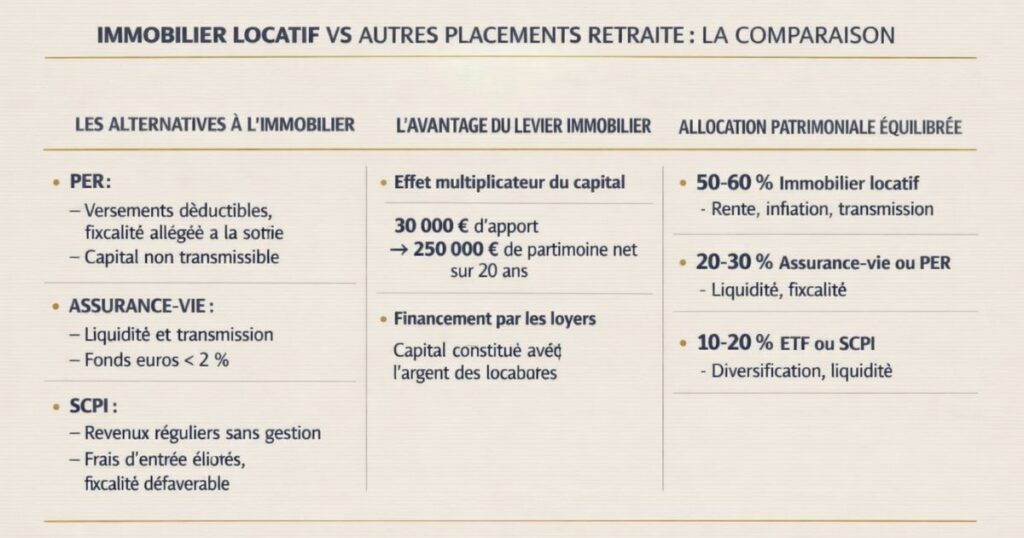

Immobilier locatif vs autres placements retraite : la comparaison

Les alternatives à l’immobilier pour la retraite

Le Plan Épargne Retraite (PER)

Le PER est un excellent complément à l’immobilier : les versements sont déductibles du revenu imposable pendant la phase de constitution, et les sorties en rente ou en capital à la retraite bénéficient d’une fiscalité allégée. Mais le capital n’est pas transmissible (rente viagère) et il n’offre pas de protection contre l’inflation aussi directe que l’immobilier.

L’assurance-vie

Flexible, liquide, transmissible hors succession. Mais les rendements des fonds en euros ont fortement chuté depuis 2015 (moins de 2 % pour les fonds sécurisés), et les unités de compte exposent à la volatilité des marchés financiers.

Les SCPI

Elles offrent des revenus réguliers sans gestion directe un avantage certain pour la retraite. Mais l’absence d’effet de levier bancaire, les frais d’entrée élevés (8-12 %) et la fiscalité des revenus fonciers (moins favorable que le LMNP) en font un complément plutôt qu’une alternative à l’immobilier direct.

Le grand avantage de l’immobilier sur tous ces actifs

Aucun autre actif ne permet de constituer du capital avec l’argent des autres (les locataires) grâce au levier bancaire. Un investisseur qui a placé 30 000 € d’apport dans 3 biens locatifs sur 20 ans peut disposer à la retraite d’un patrimoine net de 250 000 € principalement financé par les locataires, pas par son épargne.

Cette démultiplication du capital est impossible avec un PER, une assurance-vie ou des SCPI.

La complémentarité est la bonne approche

L’idéal à la retraite n’est pas de tout mettre dans l’immobilier locatif. Une allocation patrimoniale équilibrée pourrait être :

- 50-60 % en immobilier locatif : pour la rente régulière, la protection contre l’inflation et la transmission

- 20-30 % en assurance-vie ou PER : pour la liquidité, la flexibilité et la complémentarité fiscale

- 10-20 % en ETF ou SCPI : pour la diversification et la liquidité

L’approche Vestae pour construire une rente locative

Chez Vestae, beaucoup de nos clients investissent avec un objectif clairement défini : se constituer une rente locative pour compléter leur retraite. C’est l’une des motivations les plus fréquentes et les plus légitimes que nous entendons.

Notre méthode en 4 étapes

Étape 1 : Définir l’objectif de rente et l’horizon de retraite

Avant d’investir, nous établissons avec chaque client son objectif chiffré : quelle rente mensuelle nette cible ? À quel âge ? Ces deux paramètres permettent de calibrer le nombre de biens à acquérir, le budget total et la durée des crédits.

Étape 2 : Simuler la trajectoire patrimoniale

Nous simulons sur 20 à 25 ans l’évolution du patrimoine : valeur des biens, capital restant dû sur les crédits, loyers perçus, impôts payés, cash-flow mensuel. Cette simulation permet de visualiser concrètement comment chaque acquisition contribue à l’objectif final.

Étape 3 : Structurer l’investissement de façon cohérente avec l’horizon

Nous recommandons les régimes fiscaux (LMNP, Jeanbrun, déficit foncier) qui maximisent l’avantage pendant la phase de constitution et qui facilitent la transition vers la rente. Nous évitons les structures (SCI à l’IS) qui pénalisent la sortie si une revente est envisagée avant 20-30 ans.

Étape 4 : Choisir des biens qui « tiennent la distance »

Pour une rente à long terme, il faut des biens qui restent attractifs dans 20 ans : bon emplacement, DPE correct, structure solide, gestion simple. Nous écartons les biens qui nécessiteront des investissements lourds à 10 ou 15 ans.

Un exemple concret accompagné par Vestae

Thomas, 38 ans, cadre en région parisienne, objectif : 1 200 €/mois nets à 62 ans. Budget disponible : 20 000 € d’apport.

Notre recommandation : 2 investissements sur 5 ans.

- Bien 1 (maintenant) : T2 meublé à Laval, 85 000 € (frais inclus), crédit 75 000 € sur 20 ans, loyer 580 €/mois. Mensualité : 430 €. Cash-flow : +50 €/mois. À 58 ans : loyer net de crédit de ~490 €/mois.

- Bien 2 (dans 5 ans, à 43 ans) : T3 à Le Mans, 120 000 € (frais inclus), crédit 100 000 € sur 18 ans, loyer 700 €/mois. Mensualité : ~600 €. Cash-flow : +0 €/mois. À 61 ans : loyer net de crédit de ~600 €/mois.

À 62 ans : deux crédits remboursés, rente locative de ~1 090 €/mois nets de charges. Objectif quasi atteint avec 2 biens et 20 000 € d’apport initial

En résumé

L’investissement locatif est l’un des meilleurs outils pour construire une rente passive à la retraite. Ce qu’il faut retenir :

- La mécanique est simple : vous achetez avec un crédit remboursé par les locataires, et vous percevez une rente nette une fois le crédit soldé

- Pour 1 000 €/mois nets à la retraite, il faut environ 228 000 € de patrimoine net de dette avec un rendement net de charges de 5,25 % soit 2 à 3 biens bien sélectionnés dans le Grand Ouest

- Plus tôt vous commencez, mieux c’est : un crédit signé à 40 ans est soldé à 60 ans, juste avant la retraite

- Le LMNP au régime réel réduit la fiscalité à quasi-zéro pendant la phase de constitution maximisant le cash-flow disponible pour réinvestir

- Simplifiez avant la retraite : vendez les biens difficiles à gérer, gardez les stables (T3/T4, locataires long terme)

- Déléguez la gestion si vous souhaitez une rente vraiment passive à la retraite 40 à 60 €/mois pour une tranquillité totale

- Souscrivez une GLI : à la retraite, un loyer impayé est bien plus pénalisant qu’en activité

- L’immobilier est complémentaire, pas exclusif : associez-le à un PER, une assurance-vie ou des SCPI pour une allocation patrimoniale équilibrée

Vous souhaitez construire une rente locative pour votre retraite dans le Grand Ouest, avec un accompagnement de bout en bout ? Contactez Vestae, nous simulons avec vous la trajectoire patrimoniale adaptée à votre objectif de rente et à votre horizon.