C’est la question que pose tout investisseur sérieux avant de passer à l’action : les taux sont-ils au bon niveau pour emprunter ? Faut-il attendre qu’ils baissent encore ou au contraire, agir maintenant avant qu’ils ne remontent ?

Après la période de taux historiquement bas de 2020-2022, puis la remontée brutale de 2022-2023 qui avait paralysé une partie du marché, 2026 s’ouvre dans un contexte radicalement différent : les taux se sont stabilisés à des niveaux bien plus raisonnables, les banques ont retrouvé l’appétit commercial, et les prix immobiliers en particulier dans les marchés de taille moyenne ont globalement digéré les corrections de 2023-2024.

Où en sont les taux immobiliers en mars 2026 ?

Les chiffres du moment

En mars 2026, les taux de crédit immobilier sont restés globalement stables, avec une première légère baisse observée dans certains établissements. CAFPI constate des taux moyens de 3,13 % sur 15 ans, 3,26 % sur 20 ans et 3,41 % sur 25 ans.

Les meilleurs profils bénéficient de conditions encore plus avantageuses, avec des taux pouvant atteindre 2,78 % sur 10 ans, 2,95 % sur 15 ans, 2,95 % sur 20 ans et 3,10 % sur 25 ans. Ces conditions s’adressent aux dossiers solides : apport significatif (20 % conseillé), CDI ou équivalent, gestion bancaire irréprochable.

En résumé : un emprunteur avec un bon dossier peut aujourd’hui financer un investissement locatif sur 20 ans entre 3,00 et 3,30 %, selon son profil et l’établissement sollicité.

Le mouvement récent

Les taux de crédit immobilier reculent de 0,04 à 0,15 point par rapport à février 2026, avec des ajustements différents selon la durée et le profil emprunteur. Certaines banques appliquent jusqu’à −0,20 point sur des tranches précises, sans baisse générale des grilles tarifaires.

En mars, le marché de l’immobilier reçoit un signal positif : le budget de l’État est enfin voté et publié. Après plusieurs mois d’incertitude, ce cadre désormais clair sécurise les conditions de financement et stabilise le marché. La conséquence directe est la détente de l’OAT 10 ans, l’indice de référence des banques, qui repasse sous la barre des 3,30 %. Cette baisse de l’OAT confirme l’arrêt de la hausse des taux constatée en début d’année.

Retour sur trois ans de montagnes russes : 2022-2025

Pour comprendre où nous en sommes, il faut rappeler d’où nous venons.

2022 : la fin de l’ère des taux bas

Après des années de taux historiquement bas (autour de 1 à 1,5 % sur 20 ans en 2020-2021), la remontée des taux directeurs de la Banque centrale européenne (BCE) à partir de juillet 2022 a déclenché une hausse brutale et rapide des taux immobiliers. En moins de 18 mois, les taux sont passés de 1,2 % à plus de 4,5 % sur 20 ans du jamais vu depuis les années 2010.

2023 : le gel du marché

Cette remontée a provoqué un choc de capacité d’emprunt : des acheteurs qui pouvaient emprunter 250 000 € en 2021 ne pouvaient plus en emprunter que 180 000 € avec les mêmes revenus. Le marché s’est figé, les transactions ont chuté, et de nombreux investisseurs ont mis leurs projets en pause.

2024-2025 : la descente progressive

À partir de la fin 2023, la BCE a commencé à assouplir sa politique monétaire, et les taux immobiliers ont progressivement reflué. Après un point bas à 3,06 % au printemps 2025 sur le taux moyen, on a ensuite assisté à une très lente et légère remontée des taux d’intérêt pas de quoi bouleverser le marché pour le moment.

2026 : stabilisation dans un nouveau régime

L’évolution récente confirme : après les tensions de 2022-2023 et une baisse progressive en 2024, 2025 a vu une stabilisation. Mars 2026 confirme un marché plus équilibré. Nous sommes donc dans un nouveau régime de taux plus élevé que les années 2020-2022, mais loin des sommets de fin 2023, et avec une tendance à la stabilité plutôt qu’à la hausse.

Pourquoi les taux se stabilisent en 2026

Plusieurs facteurs structurels expliquent la stabilisation actuelle des taux.

La BCE a mis fin à son cycle de hausse

La Banque centrale européenne, après avoir remonté ses taux directeurs de 0 % à 4,5 % entre 2022 et 2023, a amorcé une politique d’assouplissement à partir de mi-2024. En 2026, les taux directeurs se situent à des niveaux nettement inférieurs à leurs pics, ce qui réduit le coût de refinancement des banques et leur permet d’offrir des taux plus compétitifs.

La concurrence interbancaire s’est intensifiée

Les banques ont de l’argent à prêter, beaucoup même. Et leurs objectifs de prêts pour 2026 ont été revus à la hausse. Le crédit immobilier reste un puissant produit d’appel pour attirer de nouveaux clients. Cette dynamique commerciale pousse les établissements à ajuster leurs grilles à la baisse pour capter les meilleurs dossiers.

Le budget français clarifié

Après plusieurs mois d’incertitude budgétaire en France, le budget de l’État est désormais voté et publié. Ce cadre clair sécurise les conditions de financement et stabilise le marché, avec une détente de l’OAT 10 ans qui limite le risque de hausses brutales.

Le scénario central pour la suite de 2026

Le scénario central pour 2026 est celui d’une stabilité durable, avec des ajustements marginaux. Ce n’est ni le moment de paniquer, ni celui de temporiser indéfiniment. Une baisse spectaculaire des taux (retour à 2 % ou moins) n’est pas le scénario de base attendu par les économistes. Une remontée brutale non plus, sauf choc géopolitique majeur.

Attendre une baisse des taux : le calcul qui ne tient pas

C’est le raisonnement le plus fréquent chez les investisseurs hésitants : « Je vais attendre que les taux baissent encore un peu. » C’est aussi l’un des calculs les plus risqués. Voici pourquoi.

Combien rapporte réellement une baisse de 0,5 point ?

Prenons un crédit de 180 000 € sur 20 ans :

- À 3,30 % : mensualité de 1 019 € / coût total des intérêts : 64 560 €

- À 2,80 % (après une hypothétique baisse de 0,5 point) : mensualité de 983 € / coût total des intérêts : 55 920 €

Différence mensuelle : 36 €. Différence totale : 8 640 € sur 20 ans.

C’est significatif sur le papier. Mais si, dans l’attente de cette baisse, le prix du bien augmente de 5 % (soit + 9 000 € sur un bien à 180 000 €), vous perdez plus que vous ne gagnez.

Le temps perdu ne se rattrape pas

Pendant 12 ou 18 mois d’attente, votre bien n’est pas loué, ne génère pas de loyers, ne se rembourse pas. Sur un loyer mensuel de 700 €, 18 mois de vacance représentent 12 600 € de revenus locatifs non perçus bien au-delà du gain espéré sur le taux.

Le vrai risque en 2026, ce n’est pas le taux c’est de perdre le bien que vous convoitez en hésitant. Le marché repart : les meilleurs biens partent vite, notamment au printemps, période traditionnellement dynamique.

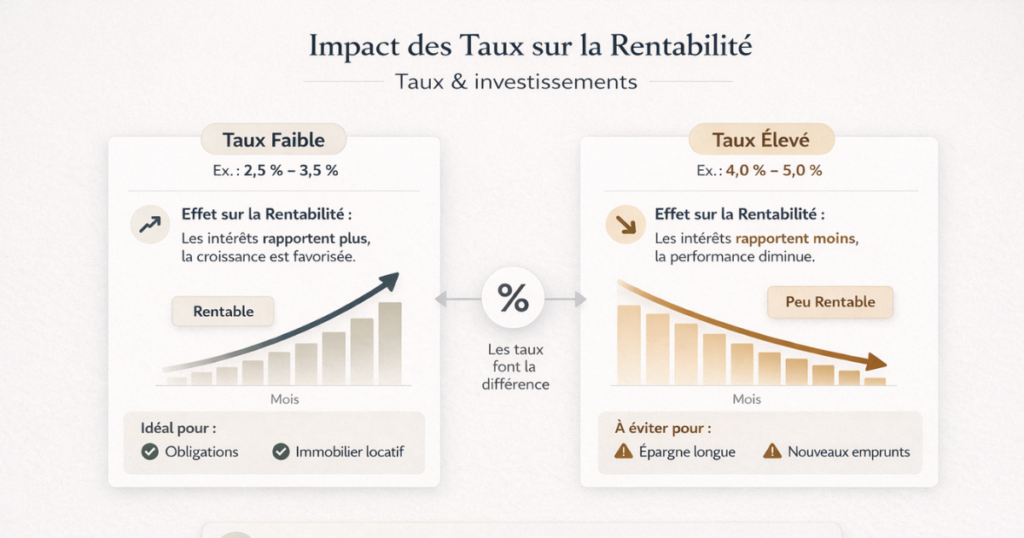

Le vrai impact des taux sur la rentabilité locative

Le taux d’intérêt est un paramètre important mais il est loin d’être le seul déterminant de la rentabilité d’un investissement locatif. Voici comment remettre les choses en perspective.

Ce qui fait vraiment la rentabilité

La rentabilité nette d’un investissement locatif dépend principalement de :

- Le prix d’acquisition, c’est le levier n°1. Acheter 10 % moins cher améliore davantage la rentabilité qu’une baisse de taux de 0,5 point

- Le loyer de marché, un bien bien situé dans une zone à forte demande locative se loue mieux et plus cher

- Les charges, taxe foncière, assurance, gestion, travaux

- La fiscalité, le régime LMNP au réel ou le déficit foncier peuvent réduire considérablement l’impôt payé

- Le taux d’intérêt, en cinquième position, et avec un impact bien plus limité que les paramètres précédents

Simulation comparative

Pour un bien acquis 150 000 € (frais inclus), loué 800 €/mois, crédit sur 20 ans :

| Scénario | Taux | Mensualité crédit | Cash-flow mensuel net* |

|---|---|---|---|

| Aujourd’hui | 3,30 % | 860 € | − 60 € |

| Baisse hypothétique | 2,80 % | 829 € | − 29 € |

| Baisse hypothétique | 2,30 % | 798 € | + 2 € |

*après déduction de 100 €/mois de charges courantes

La conclusion est claire : même avec un taux à 2,30 % — niveau qui n’est pas le scénario central attendu en 2026 le cash-flow reste à l’équilibre, pas extraordinaire. Ce qui transforme une opération passable en opération excellente, c’est la qualité du bien et du loyer, pas le taux.

Sur les marchés du Grand Ouest où Vestae opère, des rendements bruts de 7 à 9 % permettent de dégager un cash-flow positif ou neutre même à des taux de 3,3 %, précisément parce que les prix d’acquisition y restent accessibles et les loyers y sont correctement rémunérateurs.

Ce que les prix font pendant qu’on attend

La question du taux ne peut pas se poser indépendamment de la question des prix. Ce sont les deux faces d’une même médaille.

La correction de 2023-2024 est en grande partie absorbée

En 2023-2024, le choc des taux a provoqué une correction des prix dans de nombreux marchés : des baisses de 5 à 15 % selon les zones dans les grandes métropoles. Cette correction a partiellement compensé la hausse des taux pour les acheteurs.

Mais cette fenêtre se referme. Le budget 2026 envoie des signaux positifs, et plusieurs dispositifs pourraient soutenir le marché : le dispositif Relance Logement destiné à encourager l’investissement locatif, et la réouverture en 2026 du guichet MaPrimeRénov’ à l’ensemble des ménages.

Dans les villes moyennes du Grand Ouest : des prix qui n’ont que peu corrigé

Sur les marchés de Laval, Alençon, Le Mans, Flers ou Saint-Malo, la correction a été limitée. Ces marchés n’avaient pas connu les envolées spéculatives des grandes métropoles, et la demande locative y est restée soutenue. Résultat : les prix y sont restés globalement stables ce qui signifie que les opportunités d’acquisition sont toujours là, sans que la fenêtre ne soit en train de se refermer brutalement.

Le risque de la double peine

Un investisseur qui attend en espérant la conjonction d’un taux bas ET d’un prix bas s’expose à la double peine inversée : il peut se retrouver face à des taux remontés et des prix repartis à la hausse. C’est exactement ce qui s’est passé pour ceux qui ont attendu en 2021-2022.

Les conditions d’accès au crédit en 2026 : ce qui a changé

Au-delà du niveau des taux, les conditions d’accès au crédit ont évolué depuis 2022. Voici les points importants à connaître.

Les banques ont retrouvé l’appétit commercial

Les banques demeurent actives commercialement, notamment auprès des primo-accédants, dans un contexte de concurrence accrue entre établissements. Après une période de frilosité marquée en 2023, les établissements ont retrouvé des objectifs de production ambitieux pour 2026.

La sélectivité sur les dossiers reste réelle

Les meilleures conditions sont sélectives : le dossier fait plus que jamais la différence. Un emprunteur avec un apport de 20 %, un CDI stable et des comptes bancaires irréprochables obtiendra un taux bien inférieur à quelqu’un avec un dossier moins solide.

Pour l’investissement locatif spécifiquement, les banques regardent toujours la qualité du projet rentabilité prévisionnelle, emplacement, état du bien en plus du profil personnel de l’emprunteur.

La règle des 35 % d’endettement toujours en vigueur

Les recommandations du HCSF limitant le taux d’endettement à 35 % des revenus nets sont toujours applicables en 2026. C’est le vrai arbitrage de 2026 : une amélioration des conditions de crédit peut servir à augmenter son budget d’achat, mais aussi à sécuriser son projet en gardant une mensualité raisonnable. Pour beaucoup de ménages, la meilleure stratégie n’est pas de pousser au maximum leur capacité d’emprunt — c’est de conserver une marge face aux dépenses futures, aux travaux, à la taxe foncière ou à une hausse des charges.

L’assurance emprunteur : un levier sous-utilisé

La négociation de l’assurance emprunteur peut réduire sensiblement le coût total du crédit. Depuis la loi Lemoine (2022), vous pouvez résilier à tout moment pour souscrire une assurance déléguée. Un écart de 0,2 point sur l’assurance représente plusieurs milliers d’euros d’économie sur 20 ans c’est parfois plus significatif qu’une négociation sur le taux nominal.

Les marchés du Grand Ouest : pourquoi ils résistent bien

Dans ce contexte de taux stabilisés, les marchés du Grand Ouest présentent des caractéristiques particulièrement favorables pour l’investisseur locatif.

Des rendements bruts qui absorbent les taux actuels

Sur les marchés que couvre Vestae : Laval, Le Mans, Alençon, Flers, Mayenne, Saint-Malo, Cherbourg et leurs agglomérations, les rendements bruts se situent entre 7 et 9 % sur les biens bien sélectionnés. À ce niveau, même avec un crédit à 3,3 %, le cash-flow mensuel est proche de l’équilibre ou légèrement positif.

À titre de comparaison, un investissement à Paris ou Lyon avec un rendement brut de 3 à 4 % est structurellement déficitaire à un taux de 3,3 %, quelle que soit la qualité du dossier bancaire.

Des prix accessibles qui limitent le besoin de financement

Dans les villes moyennes du Grand Ouest, un appartement T2 bien situé s’acquiert entre 60 000 et 130 000 €. Le montant emprunté est donc limité, ce qui réduit mécaniquement l’exposition au risque de taux et la mensualité absolue.

Une demande locative structurellement soutenue

Ces marchés bénéficient d’une demande locative portée par des bassins d’emploi actifs (industrie, services, santé), des pôles universitaires et des flux de mobilité professionnelle. La vacance locative y est faible, ce qui sécurise le rendement même dans un contexte économique dégradé.

Pas d’encadrement des loyers

Contrairement aux grandes métropoles, les villes du Grand Ouest ne sont pas soumises à l’encadrement des loyers. Le bailleur fixe librement son loyer dans les limites du marché, et peut appliquer la révision annuelle IRL sans plafond réglementaire spécifique.

Faut-il attendre ou investir maintenant ? Notre réponse

La réponse directe : dans la grande majorité des cas, attendre coûte plus cher qu’investir maintenant à condition de choisir le bon bien, au bon prix, dans la bonne zone.

Les arguments pour investir maintenant

- Les taux sont à un niveau raisonnable (3,26 % sur 20 ans en moyenne) et la tendance est à la stabilisation, pas à une remontée brutale

- Les banques sont actives et les conditions de négociation sont favorables aux bons dossiers

- Les prix dans les villes moyennes n’ont pas encore amorcé de reprise marquée la fenêtre d’acquisition est encore ouverte

- Chaque mois d’attente est un mois de loyers non perçus, de crédit non remboursé, de patrimoine non constitué

- Le risque de hausse des prix est bien réel au printemps, période traditionnellement dynamique

Les arguments pour attendre et quand ils sont valides

Attendre peut être pertinent dans des cas précis :

- Votre dossier n’est pas prêt : apport insuffisant, situation professionnelle instable, comptes bancaires désordonnés. Dans ce cas, prenez 6 à 12 mois pour consolider votre profil emprunteur

- Votre capacité d’endettement est saturée : si vous êtes déjà à la limite des 35 %, mieux vaut attendre de rembourser une partie de vos crédits existants

- Vous n’avez pas trouvé le bon bien : ne jamais acheter par impatience. Un mauvais emplacement ou un prix trop élevé ne se rattrapent pas avec un taux favorable

La vraie question à se poser

Plutôt que « faut-il attendre que les taux baissent ? », posez-vous : « ai-je trouvé un bien qui dégage 7 % brut ou plus, dans une zone à forte demande locative, à un prix en ligne avec le marché ? »

Si la réponse est oui, les taux actuels permettent d’investir rentablement. Si la réponse est non, continuez à chercher mais pas à cause des taux.

L’approche Vestae dans ce contexte

Nous n’encourageons jamais nos clients à investir « parce que le moment est bon » de façon générique. Nous les aidons à investir quand le projet est bon ce qui est une nuance fondamentale.

Concrètement, dans le contexte de mars 2026, notre approche se décline en trois axes.

Identifier les biens qui restent rentables à 3,3 %

Tous les biens ne se valent pas dans un environnement de taux à 3,3 %. Nous sélectionnons uniquement des biens qui dégagent un rendement brut de 7 à 9 %, ce qui garantit un cash-flow proche de l’équilibre même sans optimisation fiscale. Sur les marchés du Grand Ouest, ces opportunités existent — elles demandent simplement une connaissance fine du terrain.

Optimiser le financement dès le départ

Nous travaillons avec des courtiers partenaires qui connaissent les politiques de crédit de chaque établissement sur les dossiers locatifs. Notre objectif : décrocher les meilleures conditions disponibles pour votre profil, pas seulement le taux facial le plus bas, mais le TAEG le plus compétitif une fois l’assurance intégrée.

Intégrer la fiscalité pour maximiser le rendement net

À taux égal, un investisseur qui paie 0 % d’impôt grâce au LMNP au réel ou au déficit foncier dégagera un rendement net de 2 à 3 points supérieur à celui qui n’optimise pas sa fiscalité. C’est souvent là que se fait la vraie différence bien plus que dans les 0,2 points de taux négociés avec la banque.

En résumé

Faut-il attendre pour investir dans l’immobilier locatif en 2026 ? La réponse, dans la grande majorité des cas, est non à condition de sélectionner le bon bien.

- Les taux sont stabilisés autour de 3,26 % sur 20 ans, avec une légère tendance baissière en mars 2026

- Une hypothétique baisse de 0,5 point représente 36 €/mois de mensualité en moins largement inférieur au coût de 12 à 18 mois d’inaction

- Le vrai levier de rentabilité, c’est le prix d’acquisition, le loyer et la fiscalité pas le taux d’emprunt

- Les marchés du Grand Ouest offrent des rendements bruts de 7 à 9 %, compatibles avec les taux actuels

- Les banques sont actives et les dossiers bien préparés trouvent un financement dans de bonnes conditions

- Attendre peut être pertinent si votre dossier n’est pas prêt mais pas en espérant une baisse spectaculaire des taux

Vous souhaitez analyser la faisabilité de votre projet d’investissement locatif dans le Grand Ouest aux conditions de financement actuelles ? Contactez Vestae, nous construisons avec vous la simulation complète : rendement, financement, fiscalité.