La fiscalité des revenus locatifs est l’un des domaines où les bailleurs font le plus d’erreurs souvent dans les deux sens : soit ils ne déduisent pas des charges qu’ils auraient pu déduire (et paient trop d’impôts), soit ils déduisent des charges qui auraient dû être immobilisées (et s’exposent à un redressement fiscal).

La distinction fondamentale entre une charge déductible immédiatement et une immobilisation à amortir est l’une des questions les plus techniques de la gestion locative. Elle conditionne des économies fiscales parfois considérables et des risques de redressement non négligeables.

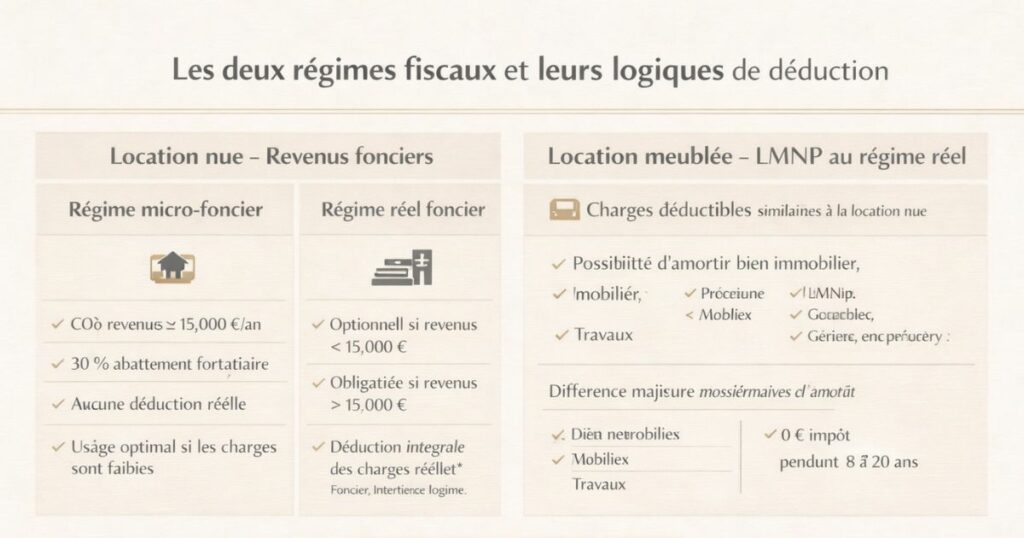

Les deux régimes fiscaux et leurs logiques de déduction

Revenus fonciers (location nue)

Pour un bien loué en location nue (bail nu, non meublé), les revenus sont imposés dans la catégorie des revenus fonciers. Deux régimes coexistent :

Régime micro-foncier : applicable si les revenus fonciers bruts ne dépassent pas 15 000 €/an. Abattement forfaitaire de 30 % sur les recettes brutes. Aucune déduction réelle possible. Ce régime est le plus simple mais rarement optimal si vous avez des charges importantes.

Régime réel foncier : applicable sur option (si le micro-foncier est moins avantageux) ou obligatoire si les revenus dépassent 15 000 €/an. Toutes les charges réelles sont déductibles selon les règles détaillées dans cet article.

LMNP régime réel (location meublée)

Pour un bien loué en location meublée sous le statut LMNP (Loueur en Meublé Non Professionnel) au régime réel, les revenus sont imposés dans la catégorie des BIC (Bénéfices Industriels et Commerciaux). Les charges déductibles sont similaires aux revenus fonciers mais la déductibilité des amortissements change fondamentalement la logique fiscale.

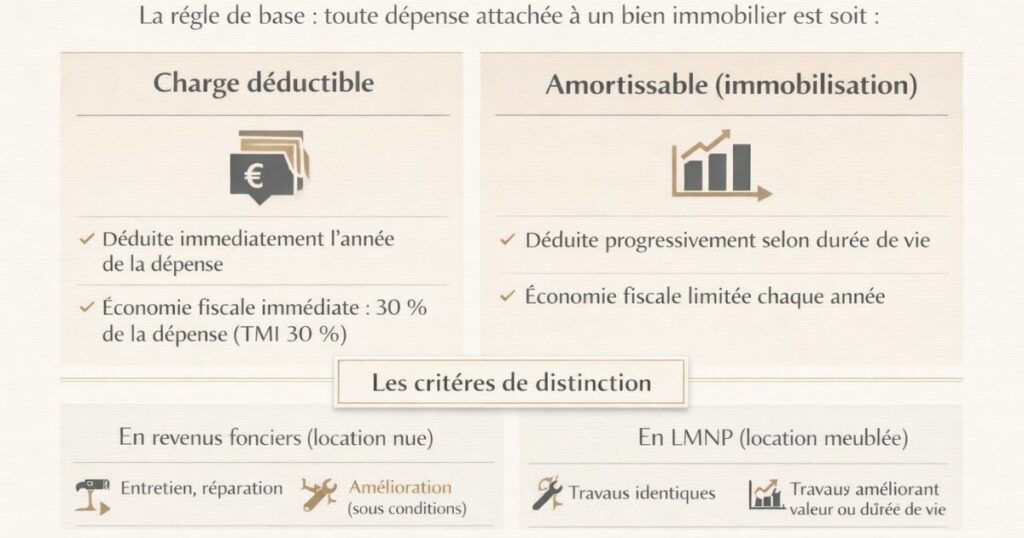

La distinction fondamentale : charges vs immobilisations

La règle de base

En comptabilité fiscale aussi bien en revenus fonciers qu’en LMNP les dépenses liées à un bien immobilier sont soit :

- Des charges déductibles immédiatement (dans l’année de la dépense)

- Des immobilisations à amortir (déduites progressivement sur plusieurs années selon leur durée de vie)

Cette distinction conditionne la déductibilité de chaque dépense et a un impact fiscal majeur :

- Une charge de 10 000 € déduite immédiatement génère une économie fiscale de 4 720 € la même année (TMI 30 %)

- La même somme amortie sur 10 ans génère seulement 472 € d’économie fiscale par an

Les critères de distinction (revenus fonciers)

En revenus fonciers, l’administration fiscale applique trois critères pour distinguer les charges des immobilisations :

Critère 1 : Entretien et réparation = charge

Les travaux qui ont pour objet de maintenir le bien en état ou de le remettre en état, sans en modifier la consistance, l’agencement ou l’équipement initial, sont déductibles comme charges.

Critère 2 : Amélioration = charge (sous conditions)

Les travaux qui ont pour objet d’apporter au local des éléments de confort nouveau ou mieux adaptés aux conditions modernes de vie, sans modifier la structure du bien, sont également déductibles comme charges pour les locaux d’habitation. Cette règle est spécifique aux locaux d’habitation (elle ne s’applique pas aux locaux professionnels).

Critère 3 : Construction, reconstruction, agrandissement = immobilisation

Les travaux qui ont pour objet de construire, reconstruire ou agrandir le bien entraînant une modification importante de sa structure, ou qui créent de nouveaux agencements, sont des immobilisations non déductibles immédiatement.

Les critères en LMNP

En LMNP régime réel, la distinction entre charges et immobilisations suit les règles comptables des BIC, légèrement différentes des revenus fonciers :

- Charge : travaux qui maintiennent le bien en état, remplacent un élément à l’identique (même matériau, même fonctionnalité)

- Immobilisation : travaux qui améliorent la valeur ou la durée de vie du bien, ou remplacent un élément par un élément de meilleure qualité

En LMNP, les immobilisations ne sont pas perdues elles sont amorties et déduites progressivement. L’avantage de l’amortissement en LMNP est que le résultat fiscal peut être nul pendant 10 à 15 ans grâce aux amortissements cumulés du bien et du mobilier.

Les travaux déductibles en revenus fonciers : liste complète

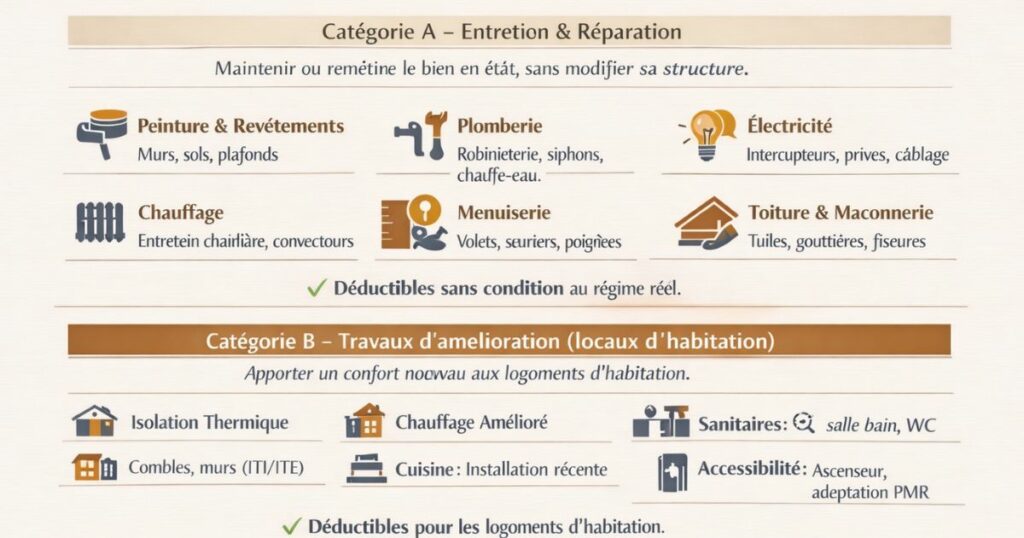

Catégorie A : Travaux d’entretien et de réparation

Ces travaux sont déductibles sans condition en revenus fonciers régime réel. Ils correspondent au maintien du bien en état ou à sa remise en état.

Travaux de peinture et revêtements :

- Peinture des murs, plafonds, menuiseries ✅

- Papier peint et revêtements muraux décoratifs ✅

- Remplacement des revêtements de sol (lino, moquette, parquet, ponçage et vitrification) ✅

Travaux de plomberie :

- Remplacement de robinetterie (joints, mélangeurs, mitigeurs) ✅

- Débouchage et entretien des canalisations ✅

- Réparation ou remplacement de siphons ✅

- Remplacement d’un chauffe-eau électrique par un modèle identique ✅

Travaux d’électricité :

- Remplacement d’interrupteurs, prises et câblage à l’identique ✅

- Réparation d’une installation électrique défaillante ✅

- Remplacement d’un tableau électrique vétuste ✅ (si la mise aux normes ne modifie pas la nature du réseau)

Travaux de chauffage :

- Entretien annuel de la chaudière ✅

- Remplacement d’un convecteur électrique par un autre convecteur ✅

- Réparation d’un système de chauffage existant ✅

Travaux de menuiserie et serrurerie :

- Réparation de volets et persiennes ✅

- Remplacement d’une serrure, d’une poignée ✅

- Calfeutrage des fenêtres et portes ✅

Travaux de toiture et étanchéité :

- Réparation de tuiles cassées ou fissurées ✅

- Entretien des gouttières et descentes d’eau ✅

- Traitement de petites infiltrations d’eau ✅

Travaux de maçonnerie légère :

- Rebouchage de fissures légères (non structurelles) ✅

- Réparation d’un carrelage cassé ✅

- Crépissage d’une façade dégradée (si entretien, pas réfection totale) ✅

Catégorie B : Travaux d’amélioration pour locaux d’habitation

C’est la catégorie la plus avantageuse en revenus fonciers : les travaux d’amélioration dans les logements d’habitation sont déductibles comme charges, même s’ils apportent un confort nouveau.

Travaux d’isolation thermique :

- Isolation des combles perdus ✅

- Isolation des planchers bas ✅

- Isolation des murs par l’intérieur (ITI) ✅ (si seul poste, sans rénovation globale)

- Isolation des murs par l’extérieur (ITE) ✅ (si logement d’habitation)

- Remplacement du double vitrage par du triple vitrage ✅

Travaux de chauffage (amélioration) :

- Installation d’une chaudière à condensation en remplacement d’un système vétuste ✅

- Installation d’une pompe à chaleur (PAC) en remplacement d’un ancien système ✅

- Installation d’un chauffe-eau thermodynamique en remplacement d’un électrique ✅

- Installation d’une VMC double flux ✅

Travaux sanitaires (amélioration) :

- Installation d’une salle de bain là où il n’en existait pas ✅

- Modernisation de la salle de bain existante (baignoire → douche italienne, nouvelle robinetterie haut de gamme) ✅

- Installation d’un WC supplémentaire ✅

Travaux de cuisine (amélioration) :

- Installation d’une cuisine équipée (éléments fixes, plan de travail) ✅

- Remplacement d’une cuisine ancienne par une nouvelle ✅

Travaux d’accessibilité :

- Installation d’un ascenseur (si logement d’habitation) ✅ (à vérifier selon la jurisprudence)

- Travaux d’adaptation pour personnes handicapées ✅

Important : Cette catégorie B (travaux d’amélioration déductibles) est spécifique aux locaux d’habitation. Pour des locaux commerciaux ou professionnels, les travaux d’amélioration doivent être amortis.

Les travaux non déductibles immédiatement (à amortir)

Ce qui constitue une immobilisation en revenus fonciers

En revenus fonciers, les travaux suivants ne sont pas déductibles immédiatement ils majorent le prix de revient du bien et ne génèrent d’avantage fiscal qu’à la revente (via le calcul de la plus-value imposable) ou en LMNP (via l’amortissement).

Construction d’éléments nouveaux :

- Création d’une véranda, d’un balcon ou d’une terrasse ❌ (immobilisation)

- Surélévation d’un immeuble ❌

- Construction d’un garage ou d’une dépendance ❌

- Création d’une mezzanine ❌

Reconstruction de la structure :

- Reconstruction totale d’un plancher ou d’un mur porteur ❌

- Réfection complète de la toiture ❌ (à distinguer des simples réparations de tuiles)

- Restructuration complète d’un appartement (abattage de murs porteurs, modification de la distribution) ❌

Agrandissement :

- Extension du logement (augmentation de la surface habitable) ❌

- Division d’un appartement en deux logements distincts ❌

La zone grise : les travaux mixtes

Certains travaux sont en partie entretien (charge) et en partie amélioration ou reconstruction (immobilisation). Dans ces cas, le bailleur doit ventiler la dépense entre les deux catégories.

Exemple : réfection complète d’une toiture avec remplacement de tous les éléments de charpente, couverture et isolation :

- La partie « entretien/réparation » (remplacement à l’identique des tuiles et de la charpente) : charge déductible

- La partie « amélioration » (ajout d’une isolation sous toiture inexistante auparavant) : déductible si logement d’habitation

Cette ventilation doit être documentée et peut être discutée avec l’administration fiscale.

L’avantage en LMNP : les immobilisations sont amorties

En LMNP régime réel, les travaux qui constituent des immobilisations ne sont pas perdus pour le bailleur ils sont amortis et déduits progressivement du résultat fiscal. La durée d’amortissement dépend de la nature du travail :

- Gros œuvre, structure : 40 à 80 ans

- Toiture : 20 à 25 ans

- Agencements intérieurs : 10 à 20 ans

- Équipements (chauffage, cuisine) : 5 à 15 ans

Les autres charges déductibles en revenus fonciers

Les travaux ne sont pas les seules charges déductibles en régime réel foncier. Voici la liste complète des autres postes déductibles :

Charges financières

Intérêts d’emprunt : les intérêts (et uniquement les intérêts, pas le capital) du crédit immobilier ayant financé l’acquisition ou les travaux du bien sont déductibles. Les intérêts d’un crédit travaux contracté pour financer des travaux déductibles le sont également.

Frais de dossier bancaire liés à l’emprunt immobilier ✅

Intérêts d’un compte courant d’associé utilisé pour financer des travaux ✅

Charges de gestion

Frais d’agence immobilière (mise en location, gestion courante) ✅

Honoraires d’expert-comptable (si régime réel) ✅

Cotisation à un Centre de Gestion Agréé (CGA) ✅

Frais d’huissier (commandement de payer, constat d’état des lieux) ✅

Honoraires d’avocat (contentieux locatif) ✅

Frais de procédure (expulsion, recouvrement) ✅

Primes d’assurance (PNO, GLI, multirisques habitation bailleur) ✅

Charges de la propriété

Taxe foncière (part non remboursée par le locataire) ✅

Charges de copropriété non récupérables sur le locataire ✅

Frais de syndic ✅

Cotisation foncière des entreprises (CFE) si applicable ✅

Charges diverses

Rémunération du concierge (dans les immeubles où le bailleur prend en charge tout ou partie de cette rémunération) ✅

Frais de déplacement liés à la gestion du bien (avec justificatifs) ✅ attention, très encadrés par l’administration

Provision pour charges de copropriété (régularisée annuellement) ✅

Ce qui n’est pas déductible

Le remboursement du capital du crédit ❌ (seuls les intérêts sont déductibles)

Les frais d’acquisition du bien (frais de notaire, honoraires d’agence à l’achat) ❌ ils sont capitalisés et pris en compte dans le calcul de la plus-value

Les dépenses personnelles même liées au bien ❌

La valeur de son propre travail (valorisation du temps passé à gérer le bien) ❌

La déductibilité en LMNP régime réel : différences clés

Les spécificités du régime réel LMNP

En LMNP régime réel, la logique de déductibilité est similaire aux revenus fonciers pour les charges courantes mais avec deux différences fondamentales :

Différence 1 : L’amortissement du bien immobilier

En revenus fonciers, le bien immobilier ne s’amortit pas il conserve sa valeur comptable indéfiniment. En LMNP régime réel, le bien et le mobilier sont amortis sur leur durée de vie : c’est cet amortissement qui génère la neutralisation fiscale du résultat.

Différence 2 : Le seuil micro-BIC plus élevé

Le seuil du régime micro-BIC en LMNP est de 77 700 € (contre 15 000 € en micro-foncier). Le micro-BIC offre un abattement de 50 % sur les recettes. Le régime réel est optionnel jusqu’à ce seuil mais toujours avantageux dès lors que les charges + amortissements dépassent 50 % des recettes.

Les travaux déductibles en LMNP régime réel

En LMNP, la distinction entre charges et immobilisations suit les règles des BIC :

Charges déductibles immédiatement en LMNP :

- Travaux d’entretien et de réparation (mêmes que revenus fonciers) ✅

- Petits équipements sous le seuil d’immobilisation (généralement < 500 € HT par unité) ✅

- Remplacement à l’identique d’éléments du mobilier ✅

Immobilisations amorties en LMNP :

- Travaux d’amélioration (cuisine neuve, SDB refaite, isolation complète) → amortis selon durée de vie

- Mobilier et équipement meublant (lit, canapé, table, électroménager) → amorti sur 5-10 ans

- Le bien immobilier lui-même → amorti à 2 %/an depuis la réforme 2026 (sur la valeur hors terrain)

La réforme LMNP 2026 sur l’amortissement

Depuis la loi de finances 2026, pour les nouvelles acquisitions en LMNP :

- Le taux d’amortissement est plafonné à 2 % par an sur la valeur amortissable (hors terrain)

- Les plans d’amortissement par composantes établis avant 2026 sont maintenus pour les biens déjà détenus

Pour une acquisition à 100 000 € avec 20 000 € de terrain non amortissable : valeur amortissable = 80 000 €, amortissement annuel = 80 000 × 2 % = 1 600 €/an.

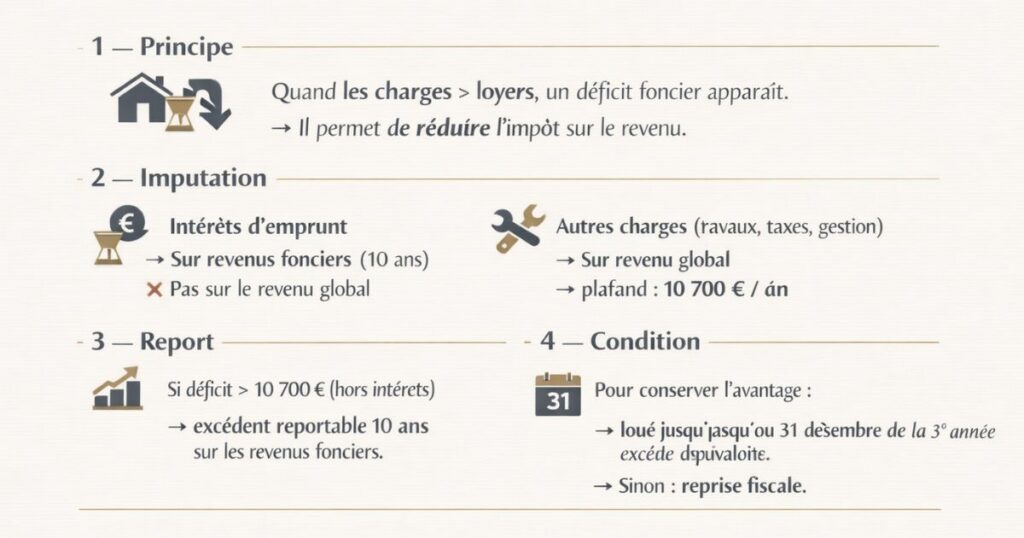

Le déficit foncier : comment ça marche ?

La règle générale du déficit foncier

Quand les charges déductibles (y compris les travaux) dépassent les revenus locatifs bruts, il se crée un déficit foncier. Ce déficit est un avantage fiscal que beaucoup de bailleurs n’exploitent pas complètement.

Règle de base :

- La part du déficit imputable aux intérêts d’emprunt : s’impute uniquement sur les revenus fonciers des 10 années suivantes (pas sur le revenu global)

- La part du déficit imputable aux autres charges (travaux, gestion, taxes) : s’impute sur le revenu global dans la limite de 10 700 €/an

La limite de 10 700 € et le report

Si le déficit foncier (hors intérêts d’emprunt) dépasse 10 700 €/an, l’excédent est reportable sur les revenus fonciers des 10 années suivantes pas sur le revenu global.

Exemple :

- Revenus locatifs bruts : 8 400 € (700 €/mois)

- Charges totales (travaux + intérêts + autres) : 25 000 €

- Dont intérêts d’emprunt : 4 000 €

- Déficit total : 16 600 €

- Déficit hors intérêts : 12 600 €

- Imputable sur le revenu global : 10 700 € (plafond)

- Report sur revenus fonciers futurs : 12 600 − 10 700 = 1 900 €

- Déficit sur intérêts : 4 000 − 4 000 (revenus couvrent les intérêts = 8 400 − 4 000 = 4 400) → les intérêts sont entièrement couverts par les recettes → pas de déficit d’intérêts dans cet exemple

La condition de maintien en location

Pour conserver le bénéfice de l’imputation du déficit foncier sur le revenu global, le bailleur doit maintenir le bien en location jusqu’au 31 décembre de la 3ème année suivant l’imputation du déficit.

Si le bien est vendu ou retiré de la location avant ce délai, la déduction accordée est reprise et imposée l’année de l’événement.

Le déficit foncier majoré pour rénovation énergétique

Le dispositif spécifique aux passoires thermiques

Depuis le 1er janvier 2023 et jusqu’au 31 décembre 2025 (prorogeable), un dispositif temporaire permet aux bailleurs qui rénovent des logements classés F ou G pour les porter à la classe E ou mieux de bénéficier d’un plafond de déficit foncier doublé : jusqu’à 21 400 € par an (contre 10 700 € en droit commun).

Ce dispositif est ouvert jusqu’au 31 décembre 2025 initialement vérifiez si sa prorogation pour 2026 a été confirmée par la loi de finances en vigueur lors de votre déclaration.

Les conditions pour bénéficier du plafond majoré

- Le bien doit être classé F ou G au DPE établi avant les travaux

- Les travaux réalisés permettent d’atteindre la classe E ou mieux au DPE post-travaux

- Les travaux doivent être réalisés entre le 1er janvier 2023 et le 31 décembre 2025 (date de démarrage des travaux)

- Le bien doit rester loué jusqu’au 31 décembre de la 3ème année suivant l’imputation

L’impact fiscal du plafond majoré

Pour un bailleur à TMI 30 % qui réalise 20 000 € de travaux de rénovation énergétique déductibles sur un logement F :

Avec le plafond standard (10 700 €) :

- Économie fiscale l’année N : 10 700 × 47,2 % = 5 050 €

- Excédent reporté (9 300 €) sur les revenus fonciers futurs (à 47,2 %) : 4 390 € sur les années suivantes

Avec le plafond majoré (21 400 €) :

- Économie fiscale l’année N : 20 000 × 47,2 % = 9 440 € (tout déductible immédiatement)

- Pas d’excédent à reporter

Gain du plafond majoré : 9 440 − 5 050 = 4 390 € d’économie fiscale supplémentaire la même année soit une accélération significative de l’avantage fiscal.

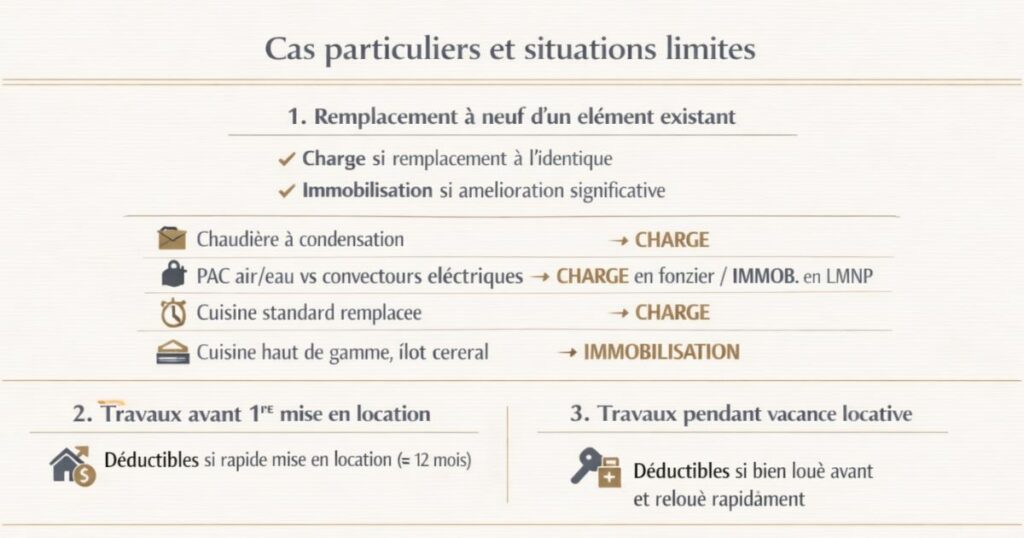

Les cas particuliers et situations limites

Cas 1 : Remplacement à neuf d’un élément existant

La question la plus fréquente : le remplacement d’un élément usé (chaudière, cuisine, salle de bain) est-il une charge ou une immobilisation ?

Règle : si le remplacement se fait à l’identique (même fonctionnalité, équipement de niveau comparable), c’est une charge déductible. Si le remplacement apporte une amélioration significative (fonctionnalité nouvelle, qualité nettement supérieure), c’est une immobilisation.

Exemples :

- Chaudière gaz à condensation remplaçant une chaudière gaz à corps de chauffe ordinaire → charge (même technologie de base, simple mise à niveau réglementaire)

- PAC air/eau remplaçant des convecteurs électriques → charge en revenus fonciers (amélioration du logement d’habitation, déductible) / immobilisation en LMNP

- Cuisine IKEA Metod remplaçant une vieille cuisine en bois → charge (maintien de la fonctionnalité de base)

- Cuisine avec îlot central et équipement haut de gamme → immobilisation possible si l’amélioration est considérable

Cas 2 : Travaux avant la première mise en location

Les travaux réalisés avant la première mise en location d’un bien nouvellement acquis sont déductibles dans les mêmes conditions que les travaux en cours de location, à condition que le bien soit mis en location dans un délai raisonnable après les travaux (généralement considéré comme inférieur à 12 mois).

L’administration fiscale admet que les travaux de mise en état d’un bien avant sa première location sont déductibles comme charges si le bien n’a jamais été loué avant (acquisition dans le cadre d’un investissement locatif) et si la mise en location est effective dans un délai raisonnable.

Cas 3 : Travaux pendant la vacance locative

Les travaux réalisés pendant une période de vacance entre deux locataires sont déductibles si :

- Le bien a été loué auparavant

- Le propriétaire a l’intention de le relouer (il ne cherche pas à le vendre ou à l’occuper)

- La vacance reste raisonnablement courte

Une vacance prolongée (> 12-18 mois) sans effort de relocation peut fragiliser la déductibilité des charges.

Cas 4 : Les travaux financés par MaPrimeRénov’

Comme évoqué dans l’article sur MaPrimeRénov’, les travaux subventionnés ne sont déductibles qu’à hauteur de leur coût net (après déduction de la prime).

Si des travaux coûtent 15 000 € et que vous recevez 4 000 € de MaPrimeRénov’, vous ne pouvez déduire que 11 000 € pas les 15 000 €.

L’approche Vestae sur l’optimisation fiscale des travaux

Notre philosophie : maximiser la déductibilité dans les limites légales

Chez Vestae, la qualification des travaux en charges ou immobilisations est une décision que nous préconisons toujours de prendre avec un expert-comptable pas de façon autonome sur la base d’une lecture personnelle des textes.

Les enjeux sont trop importants et les zones grises trop nombreuses pour que cette décision soit prise à la légère. Un redressement fiscal sur une mauvaise qualification de travaux peut représenter des milliers d’euros de rappels d’impôts, majorations et intérêts de retard.

Ce que nous recommandons systématiquement

1. Tenir une comptabilité rigoureuse dès le premier bien

Conservez toutes les factures (même les petites), classées par bien et par année. Une facture perdue est une charge qui ne peut pas être déduite.

2. Qualifier les travaux au moment de la décision d’engagement

Avant de signer un devis important, discutez de sa qualification fiscale avec votre expert-comptable. C’est plus facile à ce stade qu’après la réalisation des travaux.

3. Prioriser les travaux déductibles immédiatement

À performance thermique et locative équivalente, préférez les travaux qui génèrent une déduction immédiate (charges) à ceux qui devront être amortis (immobilisations). En revenus fonciers, les travaux d’amélioration des logements d’habitation sont tous déductibles immédiatement un avantage décisif par rapport à la LMNP pour certains profils.

4. Synchroniser les travaux avec les périodes de déficit fiscal

Si vous avez des revenus exceptionnels une année (prime, vente d’actifs), c’est une bonne année pour réaliser des travaux déductibles le déficit foncier viendra réduire vos revenus imposables globaux.

5. Ne jamais sous-déclarer par excès de prudence

Certains bailleurs ne déclarent pas des charges par crainte d’un contrôle fiscal. C’est une erreur : toute charge réelle, justifiée par une facture et conforme aux critères légaux, est déductible. Ne pas déduire ce qui est déductible revient à payer trop d’impôts.

En résumé

Les travaux déductibles des revenus locatifs sont bien plus nombreux que ce que beaucoup de bailleurs savent et les omettre revient à payer trop d’impôts. Ce qu’il faut retenir :

- Deux catégories fondamentales : charges (déductibles immédiatement) vs immobilisations (amorties progressivement)

- En revenus fonciers (location nue), deux types de charges sont déductibles : entretien/réparation (toujours) et amélioration des logements d’habitation (avantage spécifique)

- Les travaux d’amélioration sont déductibles en location nue mais pas en LMNP (où ils sont amortis) une différence importante selon le régime choisi

- Ne sont pas déductibles : construction, reconstruction, agrandissement ces travaux constituent des immobilisations

- Toutes les charges courantes sont déductibles : intérêts d’emprunt, frais de gestion, taxe foncière, assurances, charges de copropriété, honoraires d’expert-comptable

- Le déficit foncier (charges > revenus) s’impute sur le revenu global dans la limite de 10 700 €/an (hors intérêts) avec report sur 10 ans pour l’excédent

- Le déficit foncier majoré (21 400 €/an) s’applique aux travaux de rénovation énergétique sur logements F ou G pour les amener à la classe E ou mieux

- En LMNP, les travaux d’amélioration sont amortis (pas déductibles immédiatement) mais l’amortissement du bien neutralise le résultat fiscal pendant 10-15 ans

- Les travaux financés par MaPrimeRénov’ ne sont déductibles qu’à hauteur de leur coût net (après déduction de la prime)

- Consultez un expert-comptable pour les travaux importants ou ambigus les zones grises sont nombreuses et les erreurs coûtent cher

Vous souhaitez optimiser la déductibilité fiscale de vos travaux locatifs dans le Grand Ouest ? Contactez Vestae, nous vous mettons en relation avec nos experts-comptables partenaires spécialisés en investissement locatif.