Vous louez un bien en location nue et vous devez déclarer vos revenus locatifs. Deux options s’offrent à vous : le régime micro-foncier (simple, avec un abattement forfaitaire de 30 %) ou le régime réel (plus complexe, mais permettant de déduire toutes les charges réelles). Lequel choisir ?

La réponse dépend de votre situation : le montant de vos revenus locatifs, l’importance de vos charges réelles (surtout les travaux et les intérêts d’emprunt), et votre volonté de générer un déficit foncier imputable sur votre revenu global. Ce choix peut représenter une différence de plusieurs milliers d’euros d’impôt par an.

Le contexte : la location nue et les revenus fonciers

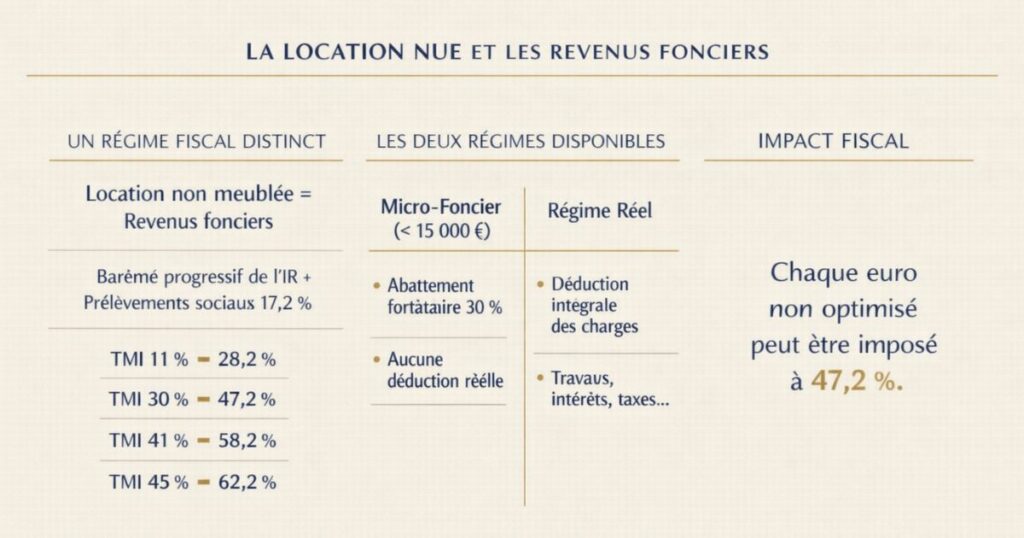

La location nue : un régime fiscal distinct

Les revenus issus de la location non meublée (bail nu, sans mobilier) sont imposés dans la catégorie des revenus fonciers distincte des revenus BIC (location meublée) et des revenus salariaux.

Les revenus fonciers entrent dans l’assiette de l’impôt sur le revenu selon le barème progressif de l’IR, auquel s’ajoutent les prélèvements sociaux de 17,2 %. L’ensemble forme le taux effectif d’imposition des revenus locatifs nets :

- TMI 11 % + PS 17,2 % = 28,2 % d’imposition effective

- TMI 30 % + PS 17,2 % = 47,2 % d’imposition effective

- TMI 41 % + PS 17,2 % = 58,2 % d’imposition effective

- TMI 45 % + PS 17,2 % = 62,2 % d’imposition effective

Pour un bailleur à TMI 30 %, chaque euro de revenu foncier net non optimisé est imposé à 47,2 %. C’est pourquoi le choix du régime fiscal est crucial.

Les deux régimes disponibles

Le régime micro-foncier : applicable de plein droit si les revenus bruts n’excèdent pas 15 000 €/an. Abattement forfaitaire de 30 % aucune déduction réelle des charges.

Le régime réel : applicable sur option (si les revenus sont < 15 000 €) ou de plein droit (si les revenus dépassent 15 000 €). Toutes les charges réelles sont déductibles des revenus bruts.

Le régime micro-foncier : fonctionnement et conditions

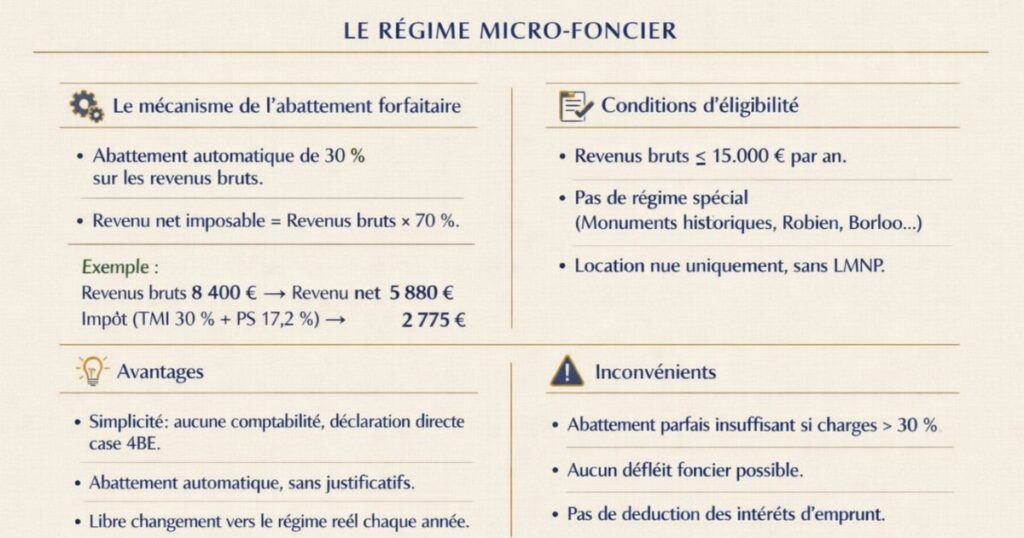

Le mécanisme de l’abattement forfaitaire

Le régime micro-foncier applique un abattement forfaitaire de 30 % sur les revenus bruts. Cet abattement est censé représenter les charges moyennes d’un bailleur (frais de gestion, taxe foncière, petites réparations, assurances…).

Formule :

Revenu net imposable = Revenus fonciers bruts × (1 − 30 %) = Revenus bruts × 70 %

Exemple :

- Revenus fonciers bruts : 8 400 € (700 €/mois)

- Abattement 30 % : − 2 520 €

- Revenu net imposable : 5 880 €

- Impôt (TMI 30 % + PS 17,2 %) : 5 880 × 47,2 % = 2 775 €

Les conditions d’éligibilité au micro-foncier

Condition 1 : Revenus fonciers bruts ≤ 15 000 €/an

Si vos revenus fonciers bruts dépassent 15 000 €, vous êtes automatiquement soumis au régime réel le micro-foncier ne vous est plus accessible.

Condition 2 : Vous ne bénéficiez pas d’un régime spécial

Certains investisseurs ne peuvent pas bénéficier du micro-foncier même si leurs revenus sont inférieurs au seuil :

- Propriétaires de monuments historiques (régime spécifique)

- Propriétaires bénéficiant de certains avantages fiscaux spéciaux (Robien, Borloo dans leurs anciennes formes)

- Propriétaires dont une partie du parc locatif est soumise à un régime spécial incompatible

Condition 3 : Location nue uniquement

Le micro-foncier ne s’applique qu’aux revenus de la location nue. Si vous avez également des revenus de location meublée (LMNP), ils relèvent des BIC séparés des revenus fonciers.

Les avantages du micro-foncier

Simplicité maximale : aucune comptabilité à tenir, aucune facture à conserver pour les charges, aucune déclaration annexe. Il suffit de reporter les revenus bruts sur la déclaration 2042, case 4BE le fisc applique automatiquement l’abattement de 30 %.

Aucune obligation de justification : contrairement au régime réel, vous n’avez pas à prouver vos charges l’abattement forfaitaire est accordé automatiquement.

Aucun délai d’engagement : le micro-foncier peut être abandonné chaque année pour passer au régime réel (sous réserve des règles d’option).

Les inconvénients du micro-foncier

L’abattement de 30 % n’est pas toujours suffisant : si vos charges réelles dépassent 30 % de vos revenus, le micro-foncier vous fait payer trop d’impôts.

Aucun déficit foncier possible : le micro-foncier ne peut jamais générer de déficit foncier même si vos charges réelles dépassent vos revenus. Vous perdez ce levier fiscal important.

Pas de déduction des intérêts d’emprunt : les intérêts de votre crédit immobilier ne sont pas pris en compte dans l’abattement forfaitaire (ou très partiellement).

Le régime réel : fonctionnement et charges déductibles

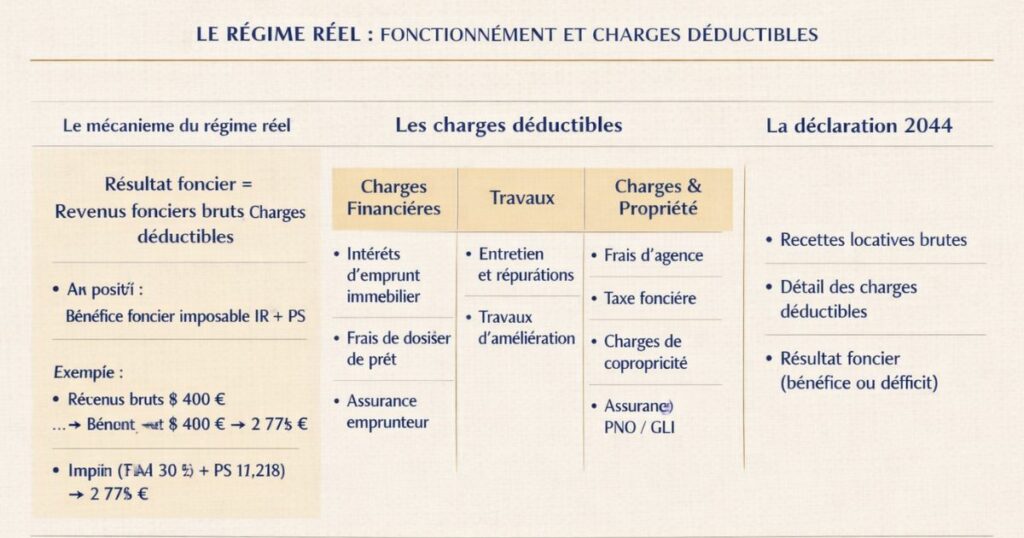

Le mécanisme du régime réel

Au régime réel, toutes les charges réelles sont déductibles des revenus fonciers bruts. Si les charges dépassent les revenus, un déficit foncier est constaté imputable sur le revenu global dans certaines conditions.

Formule :

Résultat foncier = Revenus fonciers bruts − Charges réelles déductibles

Si résultat > 0 : bénéfice foncier imposable à l’IR + PS

Si résultat < 0 : déficit foncier (potentiellement imputable sur le revenu global)

Les charges déductibles au régime réel

Charges financières :

- Intérêts d’emprunt immobilier (seulement les intérêts, pas le capital)

- Frais de dossier et de garantie du crédit

- Primes d’assurance emprunteur (si le crédit est dédié au bien locatif)

Travaux :

- Travaux d’entretien et de réparation (déductibles immédiatement)

- Travaux d’amélioration des logements d’habitation (déductibles immédiatement)

- Note : travaux de construction, reconstruction ou agrandissement = non déductibles (immobilisations)

Charges de gestion :

- Frais d’agence immobilière (mise en location, gestion courante)

- Honoraires d’expert-comptable ou d’avocat

- Cotisation à un Centre de Gestion Agréé (CGA)

- Frais de procédure (huissier, avocat contentieux locatif)

Charges de propriété :

- Taxe foncière (hors TEOM si récupérée sur le locataire)

- Charges de copropriété non récupérables sur le locataire

- Primes d’assurance PNO et GLI

Autres charges :

- Frais de déplacement liés à la gestion du bien (avec justificatifs)

La déclaration au régime réel

Au régime réel, le bailleur doit remplir la déclaration 2044 (annexe à la déclaration 2042) qui détaille :

- Les recettes brutes

- Chaque poste de charges déductible

- Le résultat foncier (bénéfice ou déficit)

La déclaration 2044 est plus complexe que le simple report en case 4BE du micro-foncier mais elle permet des économies fiscales souvent substantielles.

La comparaison chiffrée : quand le réel est-il plus avantageux ?

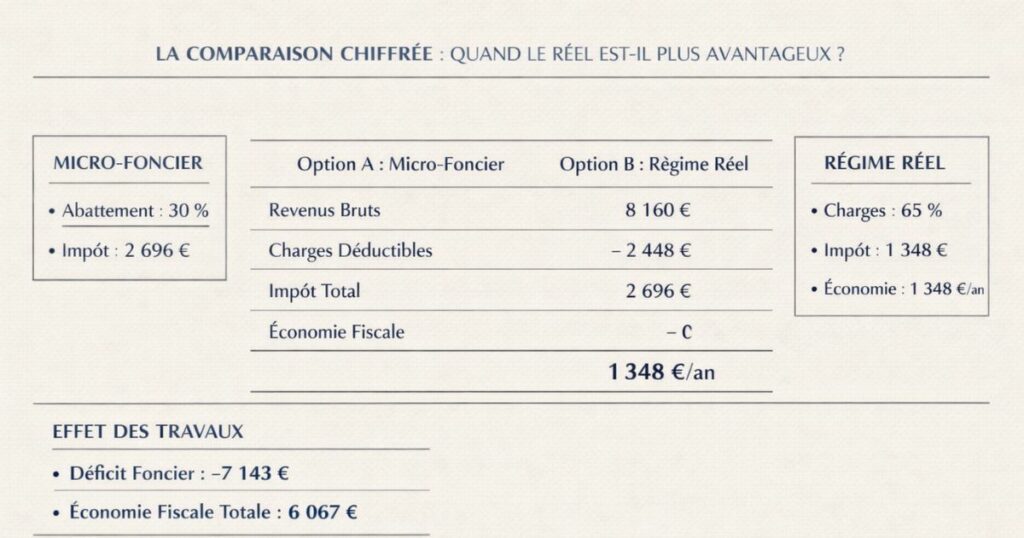

Le calcul comparatif pour un bailleur type

Prenons un bailleur propriétaire d’un T2 loué 680 €/mois, soit 8 160 € de revenus bruts annuels, avec les charges réelles suivantes :

| Charge | Montant annuel |

|---|---|

| Intérêts d’emprunt | 2 400 € |

| Taxe foncière | 650 € |

| Charges de copropriété non récupérables | 480 € |

| Frais d’agence de gestion (8 % loyers) | 653 € |

| Prime d’assurance PNO + GLI | 320 € |

| Travaux d’entretien | 800 € |

| Total charges réelles | 5 303 € |

Charges réelles = 65 % des revenus bruts, soit bien au-dessus de l’abattement forfaitaire de 30 % du micro-foncier.

Option A : Micro-foncier

- Revenus bruts : 8 160 €

- Abattement 30 % : − 2 448 €

- Revenu net imposable : 5 712 €

- Impôt (TMI 30 % + PS 17,2 %) : 5 712 × 47,2 % = 2 696 €

Option B : Régime réel

- Revenus bruts : 8 160 €

- Charges réelles : − 5 303 €

- Résultat foncier : 2 857 €

- Impôt (TMI 30 % + PS 17,2 %) : 2 857 × 47,2 % = 1 348 €

Économie fiscale du régime réel : 2 696 − 1 348 = 1 348 €/an

Dans cet exemple, le régime réel est nettement plus avantageux. L’économie de 1 348 €/an est équivalente à plus de 2 mois de loyer.

L’effet des travaux importants sur la comparaison

L’avantage du régime réel est encore plus marqué lors d’années avec des travaux importants.

Reprenons l’exemple avec 10 000 € de travaux supplémentaires (isolation + peinture) :

Option A : Micro-foncier

- Revenu net imposable : 5 712 € (inchangé les travaux ne sont pas pris en compte)

- Impôt : 2 696 € (identique)

Option B : Régime réel avec travaux

- Charges réelles totales : 5 303 + 10 000 = 15 303 €

- Résultat foncier : 8 160 − 15 303 = − 7 143 € (déficit foncier)

- Déficit imputable sur le revenu global (dans la limite de 10 700 €) : 7 143 €

- Économie fiscale sur le revenu global : 7 143 × 47,2 % = 3 371 €

Économie fiscale totale du régime réel l’année des travaux : 2 696 + 3 371 = 6 067 €

L’État finance ainsi une part significative des travaux via l’économie fiscale générée par le déficit foncier.

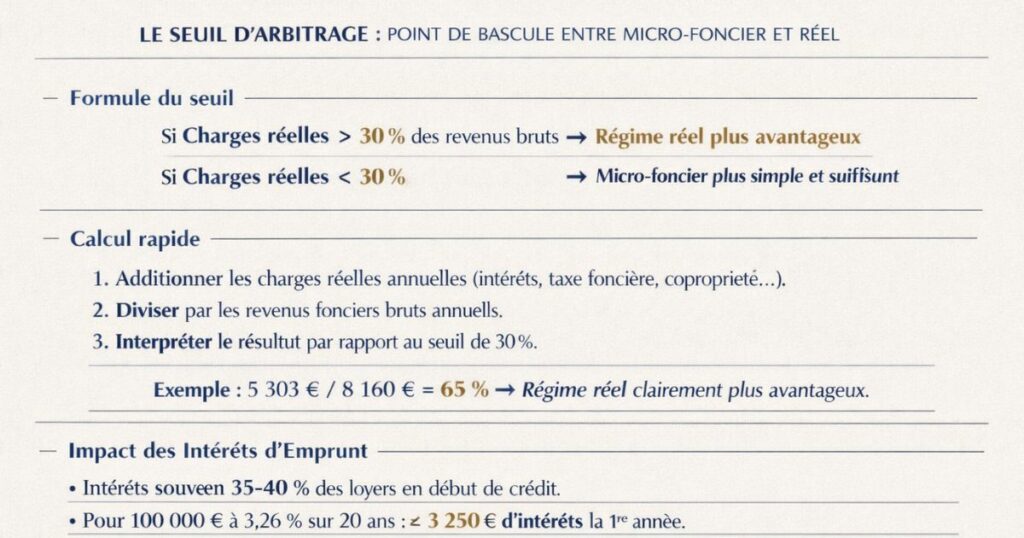

Le seuil d’arbitrage : comment calculer le point de bascule

La formule du seuil de bascule

Le point de bascule entre micro-foncier et régime réel est le niveau de charges réelles à partir duquel le régime réel devient plus avantageux.

L’abattement micro-foncier est de 30 % ce qui signifie que si vos charges réelles représentent plus de 30 % de vos revenus bruts, le régime réel est mathématiquement plus avantageux (en termes d’imposition immédiate, hors impact du déficit foncier sur le revenu global).

La formule :

Si charges réelles > 30 % des revenus bruts → régime réel plus avantageux en termes d’impôt sur le revenu foncier

Mais attention : il faut aussi tenir compte du déficit foncier. Si le régime réel génère un déficit imputable sur le revenu global, l’économie fiscale est encore plus importante que ce que suggère le seul calcul sur les revenus fonciers.

Le calcul rapide du seuil d’arbitrage

Étape 1 : Additionnez toutes vos charges réelles annuelles (intérêts d’emprunt + taxe foncière + charges de copropriété + frais d’agence + assurances + travaux)

Étape 2 : Divisez ce total par vos revenus fonciers bruts annuels

Étape 3 :

- Si résultat > 30 % : régime réel plus avantageux

- Si résultat < 30 % : micro-foncier plus simple et suffisant

Exemple :

- Revenus bruts : 8 160 €

- Charges réelles : 5 303 €

- Ratio : 5 303 / 8 160 = 65 % → bien au-dessus de 30 % → régime réel clairement plus avantageux

L’impact des intérêts d’emprunt sur le seuil

Les intérêts d’emprunt sont souvent le poste le plus important en début de crédit. Pour un crédit de 100 000 € à 3,26 % sur 20 ans, les intérêts de la première année représentent environ 3 250 € soit près de 40 % d’un loyer annuel de 8 000 €.

Dès lors, tout bailleur qui a un crédit immobilier en cours a généralement intérêt à opter pour le régime réel même sans travaux importants

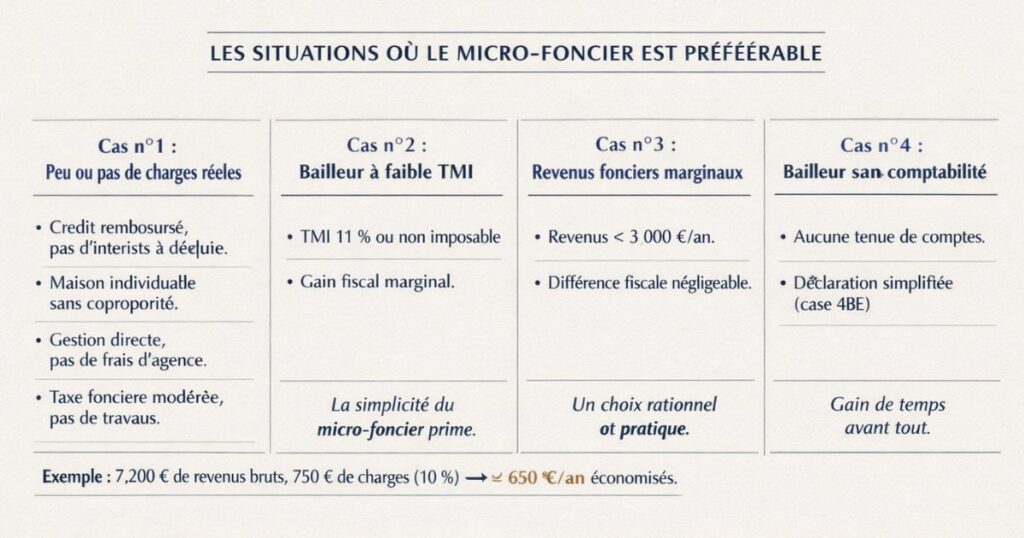

Les situations où le micro-foncier est préférable

Cas n°1 : Peu ou pas de charges réelles

Le micro-foncier est avantageux quand vos charges réelles sont inférieures à 30 % de vos revenus bruts. C’est le cas typique d’un propriétaire qui :

- A remboursé son crédit immobilier (plus d’intérêts à déduire)

- A un bien sans copropriété (maison individuelle, pas de charges syndicales)

- Gère lui-même son bien (pas de frais d’agence)

- N’a pas de travaux prévus dans l’année

- A une taxe foncière modérée

Exemple concret :

Bailleur propriétaire d’une petite maison individuelle louée nue, crédit remboursé, gestion en direct, taxe foncière de 600 €, aucune charge de copropriété.

- Revenus bruts : 7 200 €

- Charges réelles : taxe foncière 600 € + assurance PNO 150 € = 750 € (10 % des revenus bruts)

- Micro-foncier : 7 200 × 70 % × 47,2 % = 2 382 € d’impôt

- Régime réel : (7 200 − 750) × 47,2 % = 3 038 € d’impôt

Dans ce cas, le micro-foncier économise 656 €/an car l’abattement fictif (2 160 €) dépasse largement les charges réelles (750 €).

Cas n°2 : Bailleur à faible TMI

Pour un bailleur à TMI 11 % ou non imposable, l’enjeu fiscal est limité. La simplicité du micro-foncier prime souvent sur l’optimisation fiscale marginale que permettrait le régime réel.

Cas n°3 : Revenus fonciers marginaux

Pour de très petits revenus fonciers (< 2 000-3 000 €/an), la différence fiscale entre les deux régimes est souvent négligeable. Le micro-foncier est alors le choix le plus rationnel par sa simplicité.

Cas n°4 : Bailleur qui ne souhaite pas tenir de comptabilité

Le micro-foncier ne demande aucune comptabilité, aucun suivi des factures, aucune déclaration annexe. Pour un bailleur qui valorise le temps économisé (sans expert-comptable), le micro-foncier peut être préférable même si l’économie fiscale du réel serait légèrement supérieure.

Les situations où le régime réel est clairement plus avantageux

Cas n°1 : Crédit immobilier en cours

La présence d’un crédit immobilier est presque toujours suffisante pour basculer vers le régime réel. Les intérêts d’emprunt (souvent 2 000 à 5 000 €/an en début de crédit) dépassent généralement à eux seuls le seuil des 30 % du micro-foncier.

Cas n°2 : Travaux importants dans l’année

Dès lors que vous réalisez des travaux déductibles (isolation, rénovation cuisine/SDB, remplacement chaudière, peinture), le régime réel est presque toujours plus avantageux et peut générer un déficit foncier imputable sur votre revenu global (économie de 47,2 % par euro de déficit pour un bailleur à TMI 30 %).

Cas n°3 : Charges de copropriété importantes

Dans les copropriétés avec des charges élevées (immeuble avec gardien, ascenseur, piscine, prestataires d’entretien), les charges non récupérables sur le locataire peuvent représenter 15 à 25 % des revenus bruts à elles seules auxquels s’ajoutent les autres charges.

Cas n°4 : Bailleur à TMI 30 % ou plus

L’avantage fiscal du régime réel est proportionnel au taux d’imposition : plus votre TMI est élevée, plus chaque euro de charge déductible supplémentaire (par rapport à l’abattement forfaitaire) représente une économie fiscale importante.

Pour un bailleur à TMI 41 % :

Chaque euro de charges réelles supplémentaires au-delà du forfait de 30 % génère une économie de 58,2 % soit presque 60 centimes d’impôt économisés par euro de charge.

Cas n°5 : Déficit foncier stratégique

Si vous avez un revenu global élevé (revenus salariaux importants, revenus d’activité libérale), générer un déficit foncier par des travaux importants peut permettre de réduire significativement votre imposition globale. Cette stratégie nécessite le régime réel elle est impossible au micro-foncier.

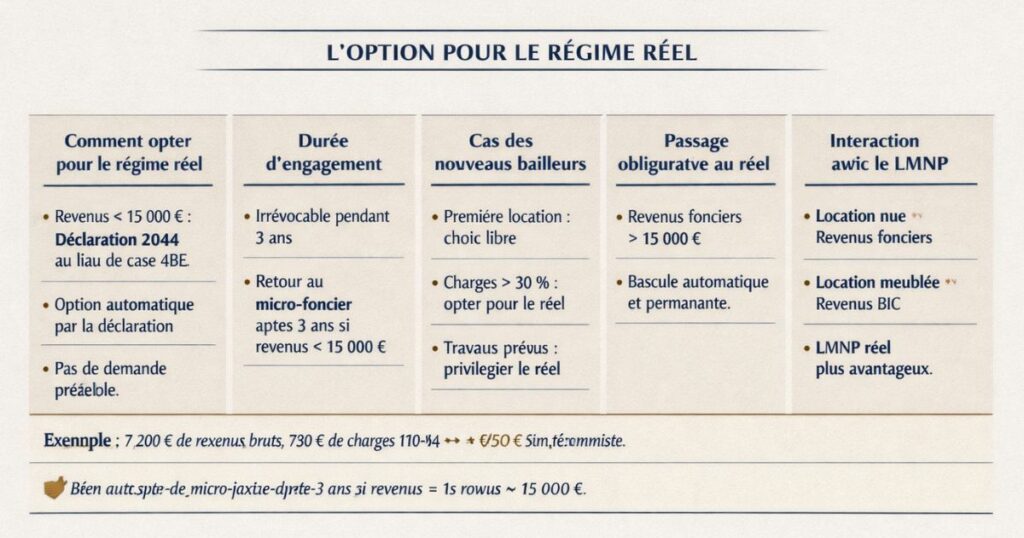

L’option pour le régime réel : modalités et durée d’engagement

Comment opter pour le régime réel ?

Si vos revenus sont inférieurs à 15 000 € (micro-foncier applicable de plein droit) :

L’option pour le régime réel se matérialise par le simple dépôt d’une déclaration 2044 au lieu de reporter vos revenus en case 4BE de la 2042.

Concrètement : si vous remplissez la déclaration 2044 lors de votre déclaration de revenus, vous êtes automatiquement réputé avoir opté pour le régime réel.

Il n’y a pas de demande préalable à formuler auprès des impôts l’option résulte du mode de déclaration choisi.

La durée d’engagement pour le régime réel

C’est le point le plus important à connaître avant d’opter pour le régime réel :

L’option pour le régime réel est irrévocable pendant 3 ans.

Une fois que vous avez opté pour le régime réel (en déposant une déclaration 2044), vous êtes engagé pour 3 ans vous ne pouvez pas revenir au micro-foncier pendant cette période, même si cela devenait fiscalement avantageux.

À l’issue des 3 ans, vous pouvez revenir au micro-foncier si vos revenus sont toujours inférieurs à 15 000 €.

Le cas des nouveaux bailleurs

Si vous mettez un bien en location pour la première fois en 2026, vous pouvez choisir librement votre régime pour la première déclaration :

- Si vos charges réelles dépassent 30 % des revenus : optez pour le réel dès la première déclaration

- Si vos charges réelles sont inférieures à 30 % : déclarez en micro-foncier

Attention : prévoyez les 3 ans à venir avant de décider. Si des travaux importants sont prévus l’année prochaine, il peut être judicieux d’opter pour le réel dès maintenant même si l’avantage immédiat est limité.

Le passage obligatoire au réel (> 15 000 €)

Si vos revenus fonciers bruts dépassent 15 000 € dans l’année, vous basculez automatiquement au régime réel sans option de votre part. Cette bascule est permanente tant que vos revenus restent au-dessus du seuil.

Micro-foncier, régime réel et LMNP : l’interaction complexe

Mélanger location nue et location meublée

Beaucoup de bailleurs ont à la fois des biens en location nue (revenus fonciers) et des biens en location meublée (revenus BIC / LMNP). Les deux régimes sont fiscalement distincts et ne se mélangent pas.

Schéma :

- Location nue → revenus fonciers → micro-foncier ou régime réel

- Location meublée LMNP → revenus BIC → micro-BIC (abattement 50 %) ou LMNP régime réel

Chaque catégorie de revenus est déclarée séparément, avec ses propres règles.

L’impossibilité de cumuler micro-foncier et LMNP régime réel

Si vous avez des revenus de location meublée en LMNP régime réel, êtes-vous obligé d’être en régime réel pour vos revenus fonciers (location nue) ?

Non les deux régimes sont indépendants. Vous pouvez être en micro-foncier pour vos biens loués nus et en LMNP régime réel pour vos biens loués meublés (ou l’inverse).

L’impact du LMNP sur le seuil du micro-foncier

Le seuil de 15 000 € du micro-foncier ne concerne que les revenus fonciers (location nue) les revenus BIC du LMNP n’entrent pas dans ce calcul.

Un bailleur avec 10 000 € de revenus fonciers (location nue) et 20 000 € de revenus LMNP (meublé) peut tout à fait être en micro-foncier pour ses 10 000 € de revenus fonciers.

L’arbitrage entre location nue et meublée

Pour les bailleurs qui ont le choix entre louer nu ou meublé, la comparaison doit intégrer :

- Revenus fonciers + micro-foncier (30 % d’abattement) : imposition à 70 % du revenu brut

- Revenus BIC + micro-BIC (50 % d’abattement) : imposition à 50 % du revenu brut

- Revenus BIC + LMNP réel (amortissements) : imposition quasi nulle pendant 10-15 ans

Sur le seul critère fiscal, la location meublée au régime réel est presque toujours plus avantageuse que la location nue ce qui explique la popularité du LMNP parmi les investisseurs.

L’approche Vestae sur le choix du régime fiscal

Notre lecture du marché

Dans les marchés du Grand Ouest où Vestae intervient, la grande majorité de nos clients investissent en location meublée (LMNP au régime réel) ce qui leur offre le meilleur traitement fiscal grâce aux amortissements.

La question micro-foncier vs régime réel en location nue se pose pour les clients qui :

- Détiennent déjà des biens loués nus qu’ils souhaitent optimiser fiscalement

- Ont opté pour la location nue pour des raisons stratégiques (durée de bail, public cible)

- Possèdent des immeubles anciens avec des charges importantes

Notre recommandation systématique

Pour tout bailleur en location nue avec :

- Un crédit immobilier en cours (intérêts à déduire) → régime réel

- Des travaux de rénovation prévus dans les 3 prochaines années → régime réel dès maintenant

- Une TMI ≥ 30 % et des charges > 30 % des revenus → régime réel

Pour un bailleur avec :

- Crédit remboursé et moins de 30 % de charges → micro-foncier (jusqu’à ce que des travaux justifient de basculer)

L’importance de projeter sur 3 ans

L’engagement de 3 ans du régime réel impose de penser à long terme avant d’opter. Si des travaux importants (isolation, cuisine, SDB) sont envisagés dans les 2-3 ans, opter pour le régime réel maintenant même si l’avantage immédiat est limité permet d’être en position optimale quand les travaux seront réalisés.

La consultation d’un expert-comptable

Pour les patrimoines complexes (plusieurs biens, mix location nue/meublée, revenus importants), nous recommandons toujours une consultation avec un expert-comptable ou un conseiller fiscal avant de décider du régime. La simulation sur 3 à 5 ans est indispensable pour évaluer correctement l’avantage de chaque régime.

En résumé

Le choix entre micro-foncier et régime réel pour vos revenus fonciers est une décision fiscale importante qui peut représenter plusieurs milliers d’euros de différence par an. Ce qu’il faut retenir :

- Le micro-foncier (abattement forfaitaire 30 %) est accessible si revenus fonciers bruts ≤ 15 000 €/an simple, sans justification ni comptabilité

- Le régime réel permet de déduire toutes les charges réelles (travaux, intérêts, taxe foncière, copropriété, frais de gestion, assurances)

- Le seuil de bascule : si vos charges réelles dépassent 30 % de vos revenus bruts, le régime réel est plus avantageux fiscalement

- Avec un crédit en cours, les intérêts d’emprunt font presque toujours franchir le seuil des 30 % le régime réel est quasi systématiquement plus avantageux

- Avec des travaux importants, le régime réel peut générer un déficit foncier imputable sur le revenu global (jusqu’à 10 700 €/an, ou 21 400 € pour la rénovation énergétique des F/G)

- Sans crédit ni travaux, le micro-foncier peut être plus avantageux si les charges réelles sont inférieures à 30 % des revenus

- L’option pour le régime réel est irrévocable pendant 3 ans il faut projeter avant de décider, pas seulement analyser l’année en cours

- Les revenus LMNP (location meublée) sont distincts des revenus fonciers et ne sont pas comptabilisés dans le seuil de 15 000 €

- Sur le seul critère fiscal, le LMNP au régime réel (avec amortissements) est presque toujours plus avantageux que la location nue quelle que soit l’option choisie pour les revenus fonciers

- Consultez un expert-comptable pour les situations complexes (plusieurs biens, mix de régimes, revenus > 30 000 €) la simulation sur 3-5 ans est indispensable

Vous souhaitez optimiser la fiscalité de vos revenus locatifs dans le Grand Ouest ? Contactez Vestae, nous vous mettons en relation avec nos experts-comptables partenaires pour une analyse personnalisée de votre situation.