C’est la réforme la plus importante pour l’investissement locatif depuis la fin du Pinel. Inscrit dans la loi de finances pour 2026, adopté par l’Assemblée nationale le 15 janvier 2026 à 84 voix contre 22, et opérationnel depuis le 21 février 2026, le statut du bailleur privé aussi appelé dispositif Jeanbrun ou « Relance logement » change profondément les règles du jeu pour les propriétaires qui mettent des logements en location.

Pour la première fois, des bailleurs non professionnels peuvent amortir fiscalement leur bien immobilier en location nue. C’est une révolution conceptuelle : pendant des décennies, l’amortissement était réservé aux professionnels (LMP, SCI à l’IS) ou à la location meublée (LMNP). Il entre désormais dans le droit commun de la location nue.

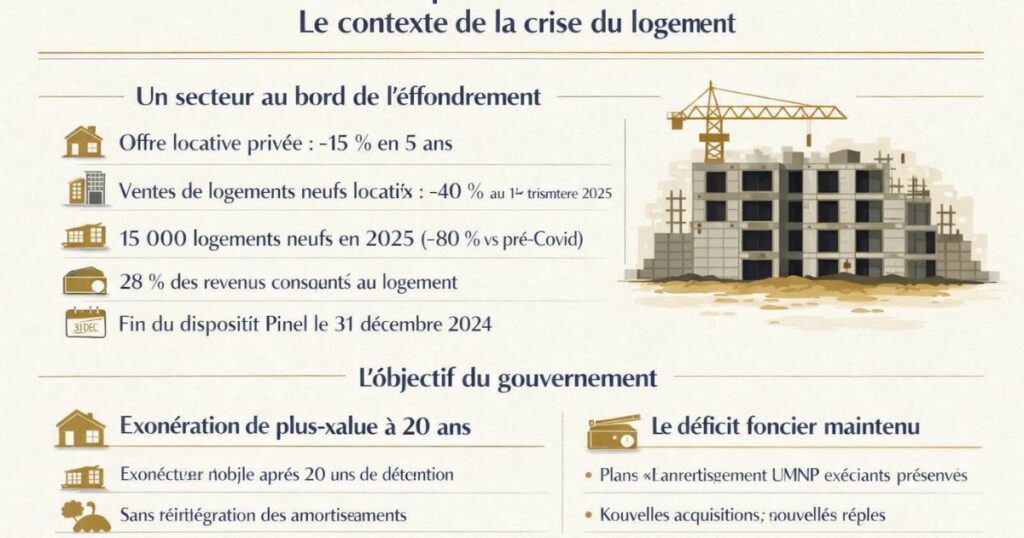

Pourquoi cette réforme ? Le contexte de la crise du logement

Un secteur au bord de l’effondrement

Le dispositif Jeanbrun est né dans un contexte d’urgence nationale en matière de logement. Les chiffres sont alarmants :

- L’offre locative privée a chuté de 15 % en 5 ans en France

- Les ventes de logements neufs à usage locatif ont chuté de -40 % au 1er trimestre 2025, menaçant l’offre locative dans les zones tendues

- L’investissement locatif privé dans le neuf est tombé à 15 000 logements produits en 2025, soit une chute de 80 % par rapport à la période pré-Covid

- Les Français consacrent en moyenne 28 % de leurs revenus au logement, une proportion record

- La fin du dispositif Pinel le 31 décembre 2024 a laissé un vide fiscal qui a découragé de nombreux investisseurs

L’objectif du gouvernement

Face à cette situation, le gouvernement Bayrou, sous l’impulsion du ministre du Logement Vincent Jeanbrun, a lancé le plan « Relance logement » avec des objectifs ambitieux :

- Mettre sur le marché 50 000 logements locatifs privés supplémentaires dès 2026

- Permettre la construction de 125 000 logements sociaux supplémentaires

- Atteindre 2 millions de logements construits ou rénovés d’ici 2030

Le statut du bailleur privé est le principal levier fiscal de ce plan.

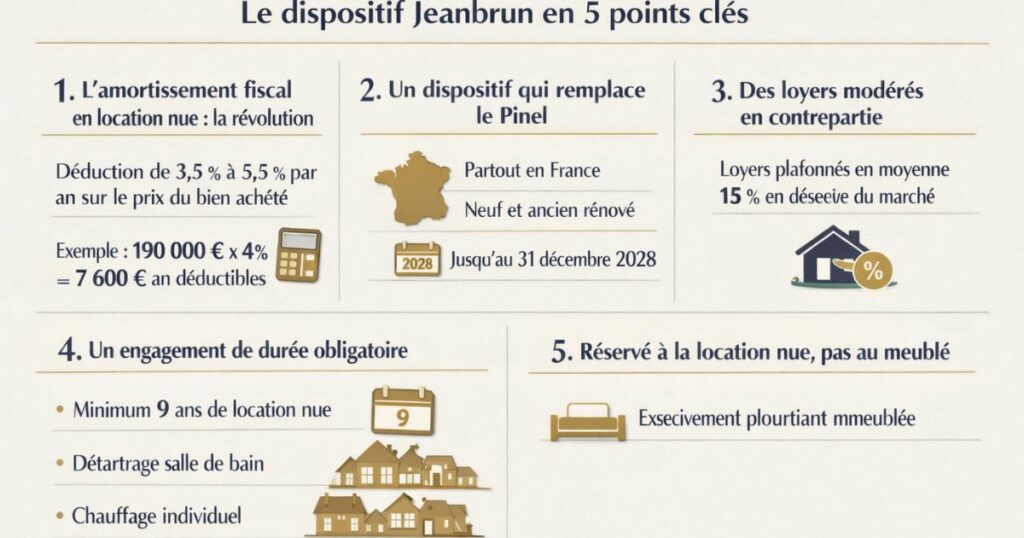

Le dispositif Jeanbrun en 5 points clés

1. L’amortissement fiscal en location nue : la révolution

C’est la mesure phare et la plus novatrice. Pour la première fois, les bailleurs qui louent un bien non meublé peuvent déduire chaque année une fraction de la valeur du bien de leurs revenus fonciers imposables comme un amortissement comptable.

Concrètement : si vous achetez un bien pour 190 000 € et que vous optez pour le statut de bailleur privé, vous pouvez déduire entre 3,5 % et 5,5 % de la valeur amortissable chaque année de vos revenus fonciers. Cette déduction peut réduire significativement voire annuler votre base imposable.

2. Un dispositif qui remplace le Pinel

Le statut du bailleur privé est explicitement présenté comme le successeur du Pinel, avec une philosophie différente : plutôt qu’une réduction d’impôt forfaitaire, il offre un avantage basé sur l’amortissement, plus adapté aux profils fiscaux variés des investisseurs.

Contrairement au Pinel, le dispositif Jeanbrun :

- S’applique partout en France, sans zonage géographique (A, B1, B2, C)

- Couvre à la fois le neuf et l’ancien rénové

- Est sans date d’extinction prévue à court terme (applicable jusqu’au 31 décembre 2028)

3. Des loyers modérés en contrepartie

Le principal compromis : pour bénéficier de l’amortissement, le bailleur doit s’engager à louer en dessous du prix du marché. Les loyers doivent être plafonnés à environ 15 % en dessous des prix de marché au minimum (niveau « intermédiaire »). Plus les loyers sont bas (niveau « social » ou « très social »), plus l’avantage fiscal est bonifié.

4. Un engagement de durée obligatoire

Le dispositif implique un engagement de mise en location d’une durée minimale de 9 ans (ancien rénové) ou plus selon la catégorie. En cas de rupture anticipée (revente, changement de destination), les avantages fiscaux obtenus peuvent être partiellement remis en cause.

5 : Réservé à la location nue, pas au meublé

Le dispositif Jeanbrun ne s’applique qu’aux locations nues (non meublées) destinées à la résidence principale du locataire. La location meublée, les résidences étudiantes gérées et les locations saisonnières en sont exclues.

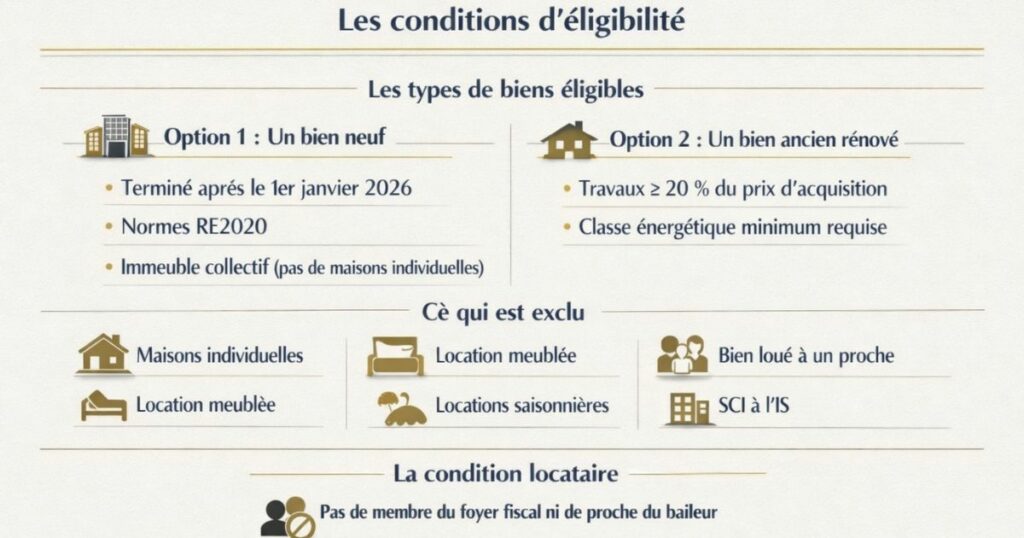

Les conditions d’éligibilité

Les types de biens éligibles

Pour accéder au statut de bailleur privé en 2026, le bien doit être :

Option 1 – Un bien neuf :

- Terminé après le 1er janvier 2026

- Conforme aux normes de la réglementation environnementale RE2020

- Situé dans un immeuble collectif (les maisons individuelles sont exclues du dispositif)

Option 2 – Un bien ancien rénové :

- Ayant fait l’objet de travaux de rénovation représentant au moins 20 % du prix d’acquisition (certaines sources mentionnent 30 % la précision dépendra des décrets d’application)

- Atteignant une classe énergétique minimum définie par décret après travaux (généralement E ou D selon la catégorie de loyer)

Ce qui est exclu

- Les maisons individuelles : explicitement exclues du dispositif Jeanbrun

- La location meublée (studios en LMNP, résidences étudiantes, Airbnb)

- Les locations saisonnières

- Les biens loués à un membre du foyer fiscal ou à un proche (jusqu’au 2e degré)

- Les SCI à l’IS (le dispositif vise les bailleurs en nom propre et les SCI à l’IR)

La condition locataire

Le locataire ne doit pas être un membre du foyer fiscal ni un parent proche du bailleur (ascendants, descendants, frères et sœurs).

Les taux d’amortissement selon le niveau de loyer

C’est la mécanique centrale du dispositif. Les taux d’amortissement varient selon le niveau de loyer pratiqué : plus le loyer est bas, plus l’avantage fiscal est élevé.

Les trois niveaux de loyer

Niveau « intermédiaire »

Loyer plafonné à environ 15 % en dessous du marché local. C’est le niveau d’entrée du dispositif accessible au plus grand nombre.

Niveau « social »

Loyer plus fortement plafonné, proche des niveaux du parc social (référence : loyers du parc locatif social conventionné).

Niveau « très social »

Loyer le plus bas des trois niveaux fortement subventionné économiquement par l’État via l’avantage fiscal.

Les taux d’amortissement en location neuve

| Niveau de loyer | Taux d’amortissement annuel | Plafond annuel |

|---|---|---|

| Intermédiaire | 3,5 % | 8 000 €/an |

| Social | 4,5 % | 10 000 €/an |

| Très social | 5,5 % | 12 000 €/an |

Les taux d’amortissement en location ancienne rénovée

Pour l’ancien rénové, les taux sont légèrement inférieurs mais restent attractifs. Dans l’ancien, ces taux vont de 3 à 4 % selon les trois niveaux de loyer. Le foncier de la propriété qui représente 20 % de la valeur du bien est exclu de l’amortissement.

Base amortissable : 80 % du prix d’acquisition (les 20 % restants correspondent à la valeur du terrain, non amortissable).

Exemple de calcul

Pour un bien acquis 190 000 € (dont 20 % de terrain = 38 000 €, soit 152 000 € amortissables), loué au niveau intermédiaire à 3,5 % d’amortissement :

Amortissement annuel = 152 000 × 3,5 % = 5 320 €/an

Cette somme vient en déduction de vos revenus fonciers chaque année pendant la durée d’engagement dans la limite du plafond de 8 000 €/an.

Les plafonds et limites du dispositif

Le plafond annuel d’amortissement

L’amortissement est plafonné chaque année selon le niveau de loyer choisi (8 000 €, 10 000 € ou 12 000 €). Ce plafond annuel s’applique par foyer fiscal, pour l’ensemble des biens bénéficiant du dispositif.

Le maximum de 2 logements par foyer fiscal

Le dispositif Jeanbrun est plafonné à 2 logements maximum par foyer fiscal. C’est une limite importante qui distingue ce dispositif de la stratégie LMNP, où le nombre de biens n’est pas plafonné. Cette contrainte est claire : le statut de bailleur privé est conçu pour les investisseurs particuliers qui possèdent 1 ou 2 biens, pas pour les grands portefeuilles locatifs.

La durée d’engagement minimale

L’engagement de mise en location est de 9 ans minimum pour les biens anciens rénovés. En cas de revente avant ce terme, une partie des avantages fiscaux peut être récupérée par l’État (reprise fiscale). La durée exacte et les modalités de reprise seront précisées par les décrets d’application.

La condition de décence et de performance énergétique

Les biens anciens éligibles doivent respecter des critères de performance énergétique qui varient selon le niveau de loyer. En pratique, cela implique des travaux de rénovation énergétique significatifs pour les passoires thermiques.

La période d’application du dispositif

Le dispositif Jeanbrun est applicable aux acquisitions réalisées jusqu’au 31 décembre 2028. C’est une fenêtre de 3 ans depuis son entrée en vigueur suffisante pour programmer ses investissements sans se précipiter.

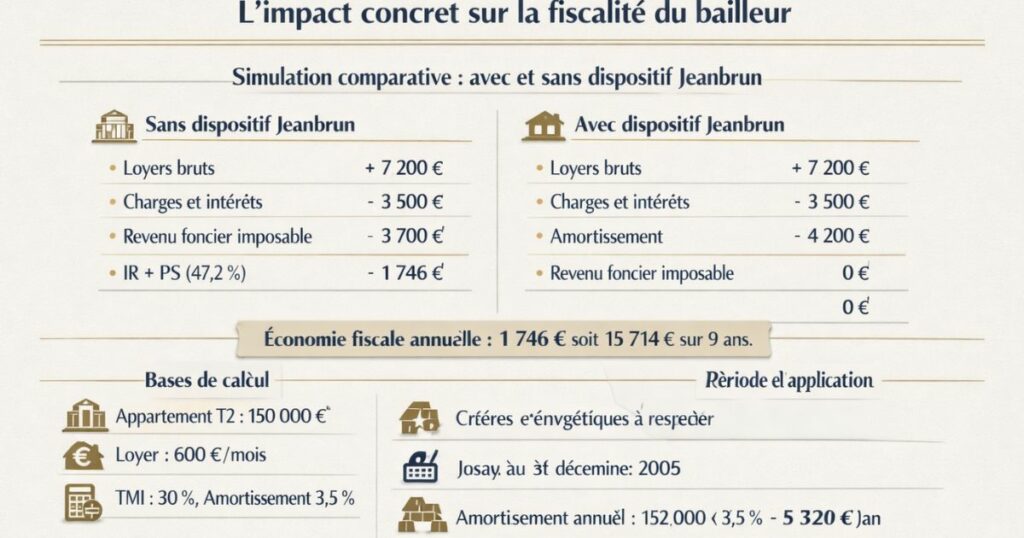

L’impact concret sur la fiscalité du bailleur

Simulation comparative : avec et sans dispositif Jeanbrun

Prenons un investisseur avec une TMI de 30 %, qui acquiert un appartement T2 en centre-ville à 150 000 € (frais inclus), loué 600 €/mois (7 200 €/an) au niveau de loyer intermédiaire :

Base amortissable : 150 000 × 80 % = 120 000 €

Amortissement annuel (3,5 %) : 120 000 × 3,5 % = 4 200 €

Sans le dispositif Jeanbrun (régime réel revenus fonciers classique) :

| Poste | Montant |

|---|---|

| Loyers bruts | + 7 200 € |

| Intérêts d’emprunt (~2 500 €) | − 2 500 € |

| Charges (taxe foncière, assurance) | − 1 000 € |

| Revenu foncier imposable | + 3 700 € |

| IR (30 %) + PS (17,2 %) | − 1 746 € |

Avec le dispositif Jeanbrun (amortissement Jeanbrun en plus) :

| Poste | Montant |

|---|---|

| Loyers bruts | + 7 200 € |

| Intérêts d’emprunt | − 2 500 € |

| Charges | − 1 000 € |

| Résultat avant amortissement | + 3 700 € |

| Amortissement Jeanbrun | − 4 200 € |

| Revenu foncier imposable | 0 € (le déficit − 500 € est reportable) |

| IR dû | 0 € |

Économie fiscale annuelle : 1 746 € sur ce seul bien, soit 15 714 € sur 9 ans d’engagement.

La comparaison avec le LMNP

Ce résultat est proche de ce qu’offrait le LMNP au régime réel mais pour une location nue. C’est la nouveauté fondamentale : l’amortissement devient accessible aux bailleurs qui ne souhaitent pas ou ne peuvent pas passer en meublé.

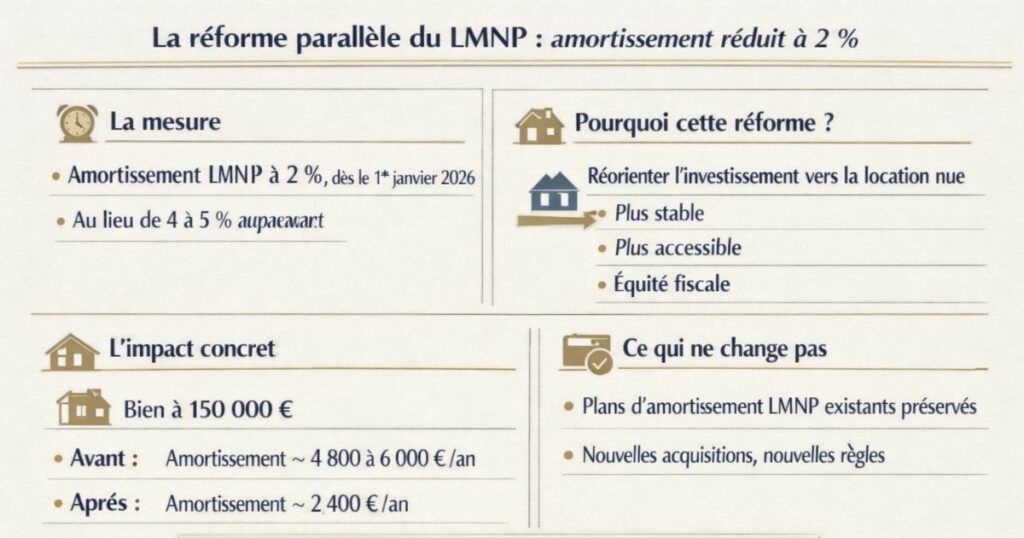

La réforme parallèle du LMNP : amortissement réduit à 2 %

Le statut du bailleur privé s’accompagne d’une réforme parallèle du LMNP qui mérite une attention particulière et qui a suscité beaucoup d’inquiétude chez les investisseurs en meublé.

La mesure : amortissement LMNP ramené à 2 %

Dans la même loi de finances 2026, l’amortissement applicable aux biens loués meublés dans le cadre du régime réel LMNP passe à 2 % au 1er janvier 2026, contre 4 à 5 % actuellement en pratique.

Pourquoi cette réforme ?

La logique est cohérente avec la création du statut de bailleur privé : l’État cherche à réorienter l’investissement locatif vers la location nue, perçue comme plus stable et accessible pour les locataires, en réduisant l’avantage fiscal du meublé tout en créant un avantage équivalent pour le nu.

L’impact concret pour les investisseurs LMNP

Pour un bien acquis 150 000 € (base amortissable 120 000 €) :

- Avant la réforme : amortissement LMNP ≈ 4 800 à 6 000 €/an

- Après la réforme : amortissement LMNP ≈ 2 400 €/an

La réduction est significative. Elle n’annule pas l’avantage du LMNP au régime réel les charges déductibles (intérêts, taxe foncière, assurance, gestion) restent déductibles mais elle le réduit.

Ce qui ne change pas pour les LMNP existants

Les biens déjà en LMNP au régime réel bénéficient en principe d’une clause de stabilité pour les plans d’amortissement existants. Les nouvelles règles s’appliquent aux nouvelles acquisitions et aux nouvelles immatriculations LMNP. Les plans d’amortissement en cours continuent selon les taux définis lors de leur établissement à vérifier avec votre expert-comptable.

Les autres mesures de la loi de finances 2026 pour les bailleurs

La revalorisation du micro-foncier

La loi de finances 2026 prévoit également une revalorisation du régime du micro-foncier : l’abattement forfaitaire sur les loyers bruts devrait passer à 50 % (contre 30 % actuellement). C’est une mesure qui bénéficiera aux petits propriétaires ayant peu de charges et ne souhaitant pas tenir une comptabilité au régime réel.

L’exonération de plus-value accélérée à 20 ans

C’est l’une des mesures les plus inattendues et les plus favorables du dispositif. Pour les biens bénéficiant du statut de bailleur privé :

- Exonération totale de la plus-value à la revente après 20 ans (contre 22 ans pour l’IR et 30 ans pour les prélèvements sociaux dans le régime de droit commun)

- Et surtout : cette exonération s’applique sans réintégration des amortissements contrairement à la réforme LMNP de 2024 qui prévoyait la réintégration des amortissements dans la plus-value

Cette mesure est particulièrement attractive pour les investisseurs qui envisagent de revendre après 20 ans de détention.

Le déficit foncier maintenu

Le dispositif Jeanbrun maintient la déductibilité du déficit foncier sur le revenu global dans la limite de 10 700 €/an pour les travaux courants, et prévoit des possibilités accrues pour les travaux énergétiques. Les décrets d’application préciseront les modalités exactes.

Dispositif Jeanbrun vs LMNP vs régimes existants : comparaison

| Critère | Dispositif Jeanbrun | LMNP régime réel | Déficit foncier | Pinel (supprimé) |

|---|---|---|---|---|

| Type de location | Nue uniquement | Meublée uniquement | Nue uniquement | Nue uniquement |

| Amortissement | 3,5 à 5,5 %/an | 2 %/an (depuis 2026) | Non | Non |

| Plafond | 8 000 – 12 000 €/an | Illimité (sur bénéfice) | 10 700 €/an | Réduction IR 12-21 % |

| Nombre de biens | 2 max/foyer fiscal | Illimité | Illimité | 2 max/foyer fiscal |

| Zonage géographique | Aucun | Aucun | Aucun | Oui (zones A/B/C) |

| Loyers plafonnés | Oui (−15 % min) | Non | Non | Oui |

| Durée d’engagement | 9 ans min | Aucune | Aucune | 6/9/12 ans |

| Exonération plus-value | À 20 ans (sans réintégration) | À 22/30 ans (avec réintégration) | À 22/30 ans | À 22/30 ans |

| Obligations comptables | Régime réel simplifié | Comptabilité BIC | Revenus fonciers | Simple |

| Applicable neuf et ancien | Oui | Oui | Ancien surtout | Neuf surtout |

Les enseignements du tableau

Le dispositif Jeanbrun se positionne comme une alternative puissante à la location nue classique pour les investisseurs qui possèdent 1 ou 2 biens et acceptent de modérer leurs loyers en échange d’un avantage fiscal significatif.

Pour les investisseurs avec plus de 2 biens ou qui souhaitent pratiquer des loyers de marché sans plafonnement, le LMNP (malgré la réduction du taux d’amortissement) ou la SCI à l’IS restent des alternatives à analyser.

L’approche Vestae face à cette nouvelle donne fiscale

Le statut du bailleur privé est une évolution significative que nous intégrons dans notre analyse pour chaque nouveau projet d’investissement locatif.

Ce que nous observons en avril 2026

Le dispositif Jeanbrun est opérationnel depuis le 21 février 2026. Les décrets d’application précisant les plafonds de loyers exacts, les conditions de performance énergétique par zone et les modalités de reprise fiscale en cas de revente anticipée sont encore en cours de publication pour certains aspects. Nous vous recommandons de consulter un expert-comptable ou un conseiller en gestion de patrimoine avant d’arbitrer entre les différents régimes.

Pour qui le Jeanbrun est-il particulièrement intéressant ?

Les investisseurs fortement imposés (TMI 30 % ou 41 %) avec 1 ou 2 biens en location nue

C’est le profil idéal. L’amortissement Jeanbrun peut annuler la base imposable des revenus fonciers pendant de nombreuses années, générant une économie fiscale très significative.

Les investisseurs qui cherchent à louer sans contraintes du meublé

Meubler un logement implique des contraintes (liste légale d’équipements, turn-over plus élevé, gestion plus active). Le Jeanbrun offre un avantage fiscal comparable sur du nu avec la stabilité d’un bail de 3 ans.

Les investisseurs dans le neuf qui cherchaient un dispositif type Pinel sans zonage

Contrairement au Pinel, le Jeanbrun s’applique partout y compris dans les marchés du Grand Ouest. Pour les investisseurs qui achetaient en neuf uniquement pour la défiscalisation, c’est un dispositif très attendu.

Pour qui le Jeanbrun est-il moins pertinent ?

Les investisseurs avec plus de 2 biens locatifs

La limite de 2 logements par foyer fiscal est contraignante pour les investisseurs actifs qui constituent un portefeuille. Le LMNP au régime réel (malgré la réforme) ou la SCI à l’IS restent plus adaptés pour des portefeuilles importants.

Les investisseurs qui refusent les contraintes de loyer plafon

Si vous souhaitez louer au prix de marché sans plafonnement, le Jeanbrun n’est pas pour vous. Les régimes classiques (revenus fonciers ou LMNP) restent applicables mais sans l’avantage de l’amortissement en nu.

Les investisseurs qui anticipent une revente avant 9 ans

L’engagement de durée minimale de 9 ans est une contrainte réelle. Si votre stratégie prévoit une revente à 5 ans, le Jeanbrun n’est pas adapté.

Notre recommandation générale

Le statut du bailleur privé est une réelle opportunité pour les investisseurs qui rentrent dans ses critères. Mais comme tout dispositif fiscal récent, il nécessite une analyse personnalisée : l’avantage fiscal dépend de votre TMI, de la nature du bien (neuf ou ancien), du niveau de loyer que vous êtes prêt à pratiquer et de votre horizon de détention.

Sur les marchés du Grand Ouest que nous couvrons, la modération des loyers demandée par le dispositif (−15 % du marché au minimum) ne représente souvent pas un sacrifice énorme les loyers y restent accessibles et la demande locative est suffisante pour trouver preneur même avec un léger plafonnement.

En résumé

Le statut du bailleur privé (dispositif Jeanbrun) est la réforme fiscale locative la plus importante depuis la fin du Pinel. Ce qu’il faut retenir :

- Opérationnel depuis le 21 février 2026, le dispositif permet d’amortir un bien en location nue une première dans le droit commun français

- Taux d’amortissement de 3,5 à 5,5 % par an selon le niveau de loyer (intermédiaire, social, très social)

- Plafond de 8 000 à 12 000 €/an selon le niveau, avec maximum 2 logements par foyer fiscal

- Loyers plafonnés à −15 % du marché minimum le contrepartie du dispositif

- Partout en France, sans zonage contrairement au Pinel

- Exonération de plus-value à 20 ans sans réintégration des amortissements un avantage considérable

- Le LMNP est réformé en parallèle : amortissement réduit à 2 % pour les nouvelles acquisitions attention à l’impact sur vos projets meublés

- Engagement de 9 ans minimum à peser selon votre horizon d’investissement

Vous souhaitez analyser si le dispositif Jeanbrun est adapté à votre prochain investissement locatif dans le Grand Ouest ? Contactez Vestae, nous intégrons cette nouvelle donne fiscale dans chaque simulation de rentabilité pour vous aider à choisir le meilleur régime selon votre profil.