À partir du 3e ou 4e bien, la question de la structure juridique de détention devient incontournable. Investir en nom propre convient pour les premiers biens mais à mesure que le portefeuille se développe, les limites du nom propre apparaissent : fiscalité croissante sur les revenus, difficultés de transmission, impossibilité de flécher les bénéfices vers la société plutôt que vers le foyer fiscal.

Deux véhicules reviennent systématiquement dans les conversations avec les investisseurs confirmés : la SCI soumise à l’IS et la SARL de famille. Ces deux structures permettent de sortir du régime des revenus fonciers classiques, d’amortir les biens et d’optimiser la fiscalité du portefeuille. Mais elles diffèrent profondément sur des points essentiels et choisir la mauvaise structure peut coûter très cher à long terme.

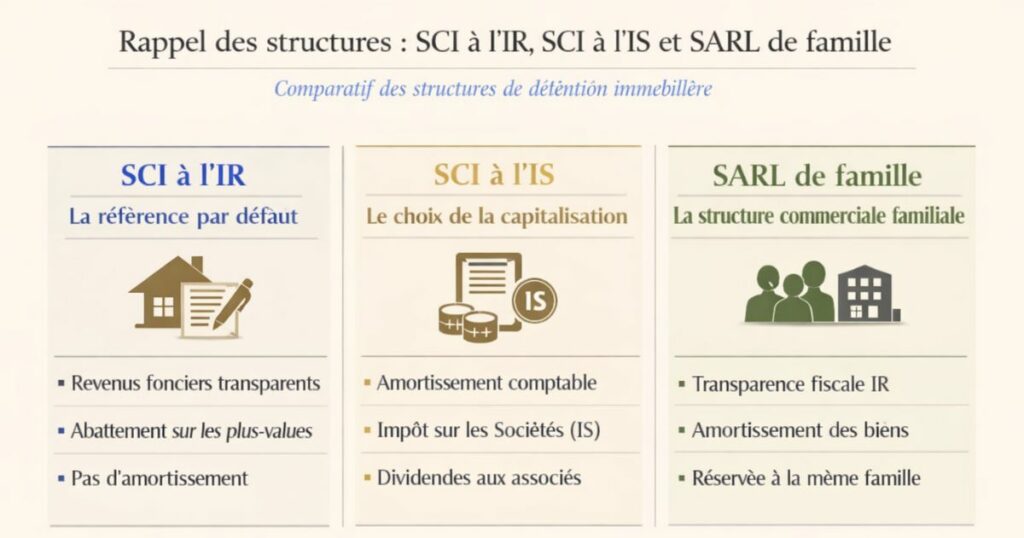

Rappel des structures : SCI à l’IR, SCI à l’IS et SARL de famille

La SCI à l’IR : la référence par défaut

La Société Civile Immobilière à l’Impôt sur le Revenu est la structure la plus répandue pour la détention d’immobilier locatif en famille ou entre associés. Par défaut, une SCI est à l’IR : les résultats sont « transparents » chaque associé déclare sa quote-part des revenus fonciers dans sa déclaration personnelle.

La SCI à l’IR est simple, fiscalement transparente, et permet les abattements pour durée de détention sur les plus-values des particuliers. Elle ne permet pas l’amortissement.

La SCI à l’IS : le choix de la capitalisation

Une SCI peut opter pour l’Impôt sur les Sociétés (IS). Ce choix est irrévocable (sauf dissolution de la société). La SCI à l’IS :

- Tient une comptabilité complète comme toute société commerciale

- Peut amortir ses biens (bâti, mobilier, travaux)

- Paie l’IS sur ses bénéfices (15 % jusqu’à 42 500 €, 25 % au-delà)

- Distribue des dividendes aux associés (soumis à la flat tax de 30 % ou au barème IR sur option)

L’option IS est irrévocable : une fois choisie, impossible de revenir à l’IR.

La SARL de famille : la structure commerciale familiale

La SARL de famille est une Société À Responsabilité Limitée constituée entre membres d’une même famille (conjoints, ascendants, descendants, frères et sœurs). Elle peut exercer une activité de location meublée (LMNP ou LMP selon les seuils) et bénéficier du régime des sociétés de personnes c’est-à-dire être transparente fiscalement (comme une SCI à l’IR) tout en permettant l’amortissement des biens loués en meublé.

C’est sa spécificité essentielle : la SARL de famille combine la transparence fiscale de l’IR avec l’amortissement propre aux BIC.

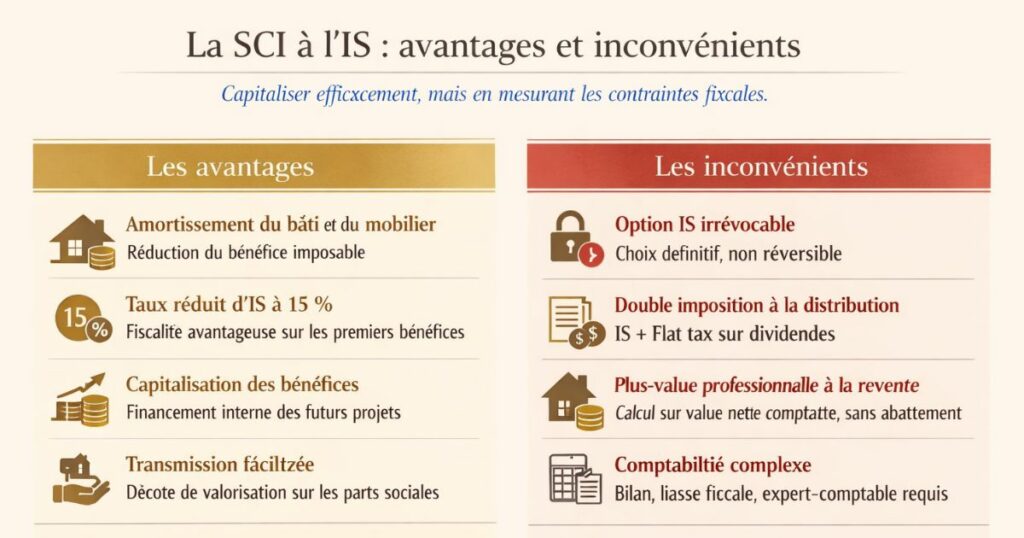

La SCI à l’IS : avantages et inconvénients

Les avantages de la SCI à l’IS

L’amortissement du bâti et du mobilier

La SCI à l’IS peut amortir ses biens immobiliers comme toute entreprise : le bâti sur 30 à 50 ans, la toiture sur 15 à 25 ans, les aménagements sur 7 à 10 ans, le mobilier sur 5 à 7 ans. Ces dotations aux amortissements réduisent le bénéfice imposable à l’IS qui peut être nul pendant de nombreuses années.

Le taux réduit d’IS à 15 %

Sur les premiers 42 500 € de bénéfice, le taux d’IS est de 15 % (taux réduit pour les PME remplissant certaines conditions). Pour un investisseur dont la TMI est à 30-41 %, imposer 15 % au niveau de la société (avant distribution) est fiscalement plus intéressant que d’imposer 30-41 % immédiatement dans les revenus personnels.

La capitalisation des bénéfices

La SCI à l’IS peut conserver ses bénéfices dans la société plutôt que de les distribuer. Ces bénéfices « mis en réserve » permettent de financer de futurs travaux ou acquisitions sans déclencher l’imposition au niveau des associés.

La transmission facilitée

La donation de parts de SCI bénéficie d’une décote de valorisation (généralement 10 à 20 % sur la valeur des parts, pour manque de liquidité) réduisant la base taxable aux droits de donation.

Les inconvénients de la SCI à l’IS

L’option IS est irrévocable

C’est le risque majeur. Une fois que la SCI a opté pour l’IS, il est impossible de revenir à l’IR. Si votre situation change (envie de revendre, changement de stratégie), vous êtes enfermé dans la structure IS.

La double imposition à la distribution

Les bénéfices distribués aux associés sous forme de dividendes sont soumis à la flat tax de 30 % (après IS de 15-25 % au niveau de la société). La taxation globale peut atteindre 35 à 45 % selon les seuils, contre 30-47,2 % en revenus fonciers classiques. La SCI IS ne réduit pas nécessairement la charge fiscale totale elle la décale dans le temps (capitalisation) mais ne l’annule pas.

La plus-value professionnelle à la revente

La plus-value réalisée par la SCI à l’IS lors de la vente d’un bien est calculée en tenant compte des amortissements pratiqués (plus-value = prix de vente − valeur nette comptable). Cela peut générer une plus-value très élevée même si le bien n’a pas progressé de valeur. Et cette plus-value est soumise à l’IS sans abattements pour durée de détention. C’est la contrainte la plus lourde à long terme.

La comptabilité plus complexe

La SCI à l’IS est une société commerciale avec des obligations comptables complètes : bilan, compte de résultat, liasse fiscale, assemblées générales. Le recours à un expert-comptable est quasi obligatoire.

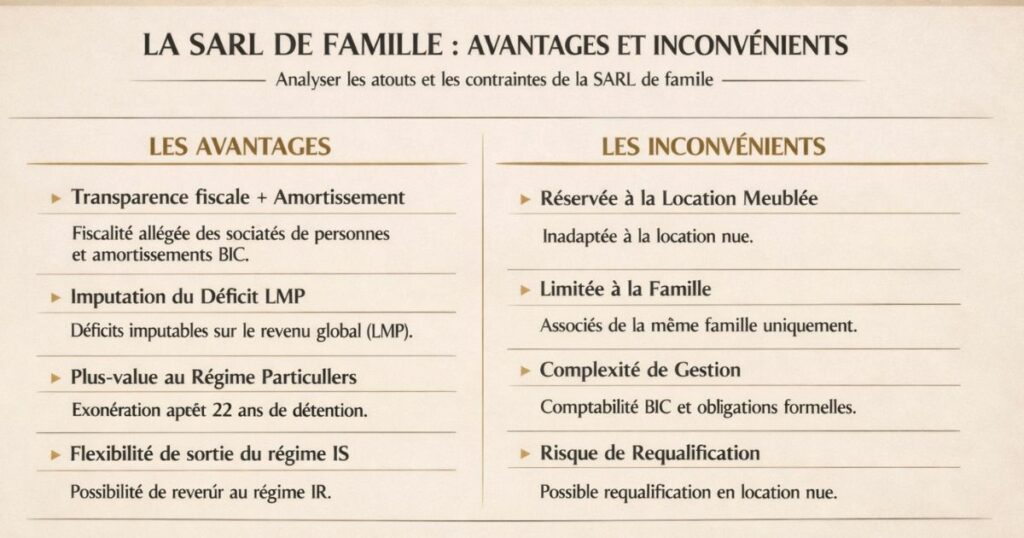

La SARL de famille : avantages et inconvénients

Les avantages de la SARL de famille

La transparence fiscale + l’amortissement : le meilleur des deux mondes

C’est le grand avantage différenciant de la SARL de famille. Elle peut bénéficier du régime fiscal des sociétés de personnes (transparence, comme une SCI à l’IR) tout en exerçant une activité de location meublée (BIC) permettant l’amortissement.

Concrètement :

- L’amortissement réduit le bénéfice BIC à zéro ou quasi-zéro

- Ce résultat nul ou déficitaire se répercute sur la déclaration personnelle de chaque associé

- Aucun IS n’est dû au niveau de la société

- Les associés ne sont imposés que sur le bénéfice distribué qui peut être nul

L’imputation du déficit sur le revenu global (LMP)

Si la SARL de famille relève du statut LMP (Loueur en Meublé Professionnel recettes > 23 000 € ET > 50 % des revenus du foyer), les déficits sont imputables sur le revenu global sans plafond. C’est un levier fiscal très puissant.

La plus-value au régime des particuliers

Lors de la revente d’un bien, si la SARL de famille est transparente (régime des sociétés de personnes), chaque associé déclare sa quote-part de plus-value selon le régime des particuliers avec les abattements progressifs pour durée de détention (exonération d’IR après 22 ans). C’est un avantage considérable par rapport à la SCI à l’IS.

La flexibilité de la sortie du régime IS

Contrairement à la SCI à l’IS, la SARL de famille peut revenir au régime IR si les conditions changent notamment si les associés ne sont plus tous membres de la même famille.

Les inconvénients de la SARL de famille

Réservée à la location meublée

La SARL de famille ne peut exercer son activité de location qu’en meublé. Si vous souhaitez louer en nu, ce véhicule est inadapté. Vous devrez soit meubler vos logements, soit utiliser une autre structure.

Limitée aux membres d’une même famille

Les associés doivent être des membres de la même famille (conjoints, ascendants, descendants, collatéraux jusqu’au 2e degré). Vous ne pouvez pas intégrer un ami ou un investisseur externe comme associé contrairement à la SCI classique.

La complexité de gestion

La SARL est une structure commerciale qui nécessite une comptabilité BIC complète, des assemblées générales, un gérant désigné, des statuts formalisés. Plus lourde à gérer qu’un investissement en nom propre, mais similaire à la SCI IS.

Le risque de requalification

Si l’activité ne respecte pas les conditions du régime LMNP (liste légale d’équipements, conditions du bail meublé), la location peut être requalifiée en location nue avec une sortie forcée du régime BIC.

La fiscalité comparée : IS vs BIC

La SCI à l’IS : une fiscalité en deux temps

En SCI à l’IS, la fiscalité se déroule en deux temps :

Niveau société :

- Revenus locatifs − Charges − Amortissements = Bénéfice imposable

- IS : 15 % jusqu’à 42 500 €, 25 % au-delà

Niveau associé (si distribution) :

- Dividendes reçus soumis à la flat tax de 30 % (12,8 % IR + 17,2 % PS)

Taux effectif global si distribution immédiate :

- Sur les premiers 42 500 € de bénéfice IS : 15 % + 30 % × (1 − 15 %) = 15 % + 25,5 % = 40,5 %

- Au-delà : 25 % + 30 % × (1 − 25 %) = 25 % + 22,5 % = 47,5 %

Ce taux effectif est comparable ou supérieur au régime des revenus fonciers au barème IR pour les TMI à 30 %. L’avantage de la SCI IS est dans la capitalisation (ne pas distribuer et investir les bénéfices dans la société) pas dans la réduction du taux global.

La SARL de famille : une fiscalité directement chez l’associé

En SARL de famille transparente :

- Les bénéfices BIC (loyers − charges − amortissements) sont directement imposés chez chaque associé selon sa quote-part

- Si le résultat est nul grâce aux amortissements : aucun impôt au niveau des associés

- Si le résultat est positif : imposé au barème IR de chaque associé + PS

L’avantage clé : pendant les 8 à 15 premières années, grâce aux amortissements, le résultat BIC est généralement nul donc aucun impôt sur les loyers, ni pour la société ni pour les associés.

Le cas d’un investisseur à TMI 30 % : comparaison

Sur un portefeuille de 5 biens générant 40 000 € de loyers annuels, avec 15 000 € de charges et 12 000 € d’amortissements :

| Régime | Revenus locatifs | Amortissements | Résultat | Impôt |

|---|---|---|---|---|

| Nom propre LMNP | 40 000 € | − 12 000 € | 28 000 € → charges → 13 000 € imposables | ~6 123 € |

| SCI IS (sans distribution) | 40 000 € | − 12 000 € | 28 000 € → charges → 13 000 € → IS 15 % | 1 950 € (capitalisation) |

| SCI IS (avec distribution) | 40 000 € | − 12 000 € | 13 000 € → IS 15 % = 1 950 € → dividende 11 050 € → flat tax 30 % = 3 315 € | 5 265 € |

| SARL de famille | 40 000 € | − 12 000 € | 13 000 € → nul si amortissements ≥ | 0 € si résultat nul |

La SARL de famille avec amortissements suffisants pour neutraliser le bénéfice est la structure la plus efficiente fiscalement en phase de constitution du portefeuille.

L’amortissement : similaire mais pas identique

Les taux d’amortissement applicables

Dans les deux structures, l’amortissement est possible. Les taux sont similaires car ils suivent les mêmes règles comptables :

| Composant | SCI à l’IS | SARL de famille (BIC) |

|---|---|---|

| Terrain | Non amortissable | Non amortissable |

| Bâti (gros œuvre) | 2 % (taux global depuis 2026) | 2 % (taux global depuis 2026) |

| Toiture | Sur 25 ans | Sur 25 ans |

| Façade | Sur 30 ans | Sur 30 ans |

| Agencements | Sur 7-10 ans | Sur 7-10 ans |

| Mobilier | Sur 5-7 ans | Sur 5-7 ans |

Note : depuis la réforme 2026, les nouvelles acquisitions en LMNP (et par extension SARL de famille pour les nouvelles acquisitions) appliquent un taux de 2 %/an sur la valeur amortissable globale.

La grande différence : le report des amortissements

En SCI à l’IS : les amortissements non consommés (quand les dotations dépassent le bénéfice) sont reportables indéfiniment sur les exercices futurs. Ils ne sont jamais perdus ils s’accumulent et seront utilisés quand le bénéfice augmentera (une fois le crédit remboursé, par exemple).

En SARL de famille (BIC LMNP) : les amortissements non consommés (le déficit BIC) sont également reportables, mais uniquement sur les bénéfices BIC futurs pas sur le revenu global (sauf statut LMP). Ce mécanisme est identique à celui du LMNP en nom propre.

La différence est subtile mais importante : en SCI IS, le report est illimité dans le temps. En SARL de famille au régime LMNP, le report est limité aux bénéfices BIC futurs de la même activité.

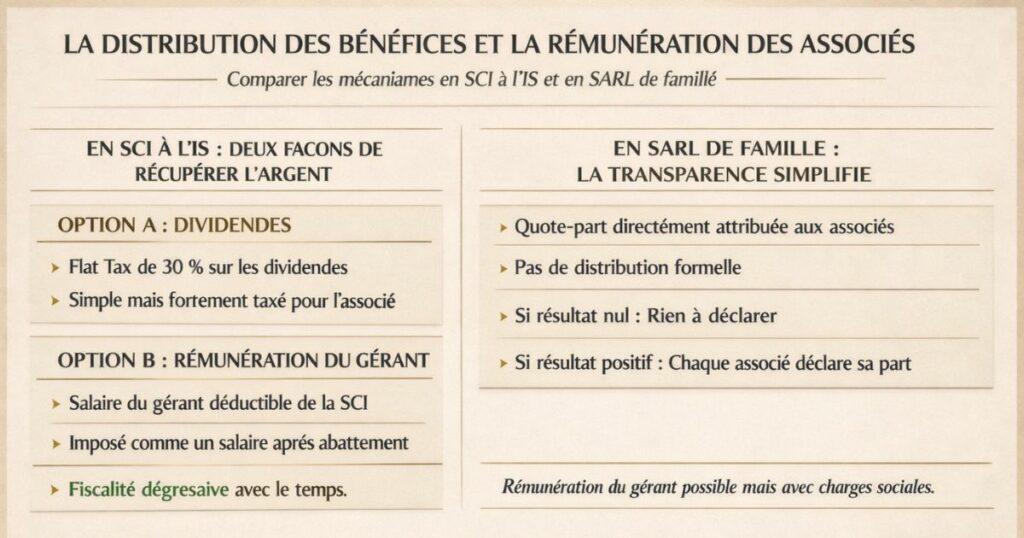

La distribution des bénéfices et la rémunération des associés

En SCI à l’IS : deux façons de récupérer l’argent

Option A : Dividendes

Les associés reçoivent des dividendes taxés à la flat tax de 30 %. C’est la méthode la plus simple mais la plus taxée pour le bénéficiaire.

Option B : Rémunération du gérant

Si un associé est également gérant de la SCI, il peut percevoir une rémunération de gérance déductible du bénéfice imposable de la SCI. Cette rémunération est imposée dans les revenus de l’associé comme un salaire (après abattement de 10 % pour frais professionnels). Dans certaines situations, cette option est fiscalement plus avantageuse que les dividendes.

En SARL de famille : la transparence simplifie

En SARL de famille transparente, la question de la distribution se pose différemment : les bénéfices (ou pertes) sont directement attribués aux associés proportionnellement à leurs parts sans acte de distribution formel. Chaque associé déclare sa quote-part dans sa déclaration personnelle.

Si le résultat est nul (grâce aux amortissements), aucun flux n’est à déclarer. Si le résultat est positif, chaque associé déclare sa part.

La rémunération du gérant en SARL de famille est possible mais elle génère des charges sociales à peser selon le niveau de rémunération.

La transmission du patrimoine : quel véhicule est supérieur ?

La donation de parts : l’avantage commun

Dans les deux structures, la donation de parts est possible et bénéficie des mêmes abattements fiscaux (100 000 € par parent et par enfant tous les 15 ans).

La décote de valorisation s’applique dans les deux cas : la valeur retenue pour le calcul des droits de donation est souvent inférieure à la valeur réelle des actifs, en raison de la faible liquidité des parts. Cette décote est généralement de 10 à 20 % ce qui réduit d’autant la base taxable.

La SCI IS : l’avantage de la flexibilité de transmission progressive

En SCI IS, les parts sociales sont facilement cessibles et transmissibles. La valorisation des parts dépend de la valeur nette comptable de la société (actifs − dettes) qui tient compte des amortissements pratiqués. Les parts d’une SCI IS « amortie » peuvent valoir moins en comptabilité qu’en valeur de marché réelle, ce qui facilite les donations à valeur décotée.

La SARL de famille : la contrainte familiale à la transmission

La SARL de famille doit rester entre membres de la même famille. Si un enfant souhaite en sortir en revendant ses parts à un tiers extérieur à la famille, la SARL perd son statut « de famille » et sort du régime fiscal avantageux. Cela limite la flexibilité de la transmission.

Le Pacte Dutreil : applicable à la SARL mais pas à la SCI

Le Pacte Dutreil est un mécanisme puissant de transmission d’entreprise permettant une réduction de 75 % de la base taxable aux droits de donation. Il s’applique aux sociétés qui exercent une activité opérationnelle une SARL de famille gérant de la location meublée peut y être éligible. La SCI, même à l’IS, est généralement exclue du Pacte Dutreil car la gestion immobilière n’est pas considérée comme une activité opérationnelle.

C’est un avantage potentiellement très significatif de la SARL de famille sur la SCI IS pour les transmissions de grands patrimoines.

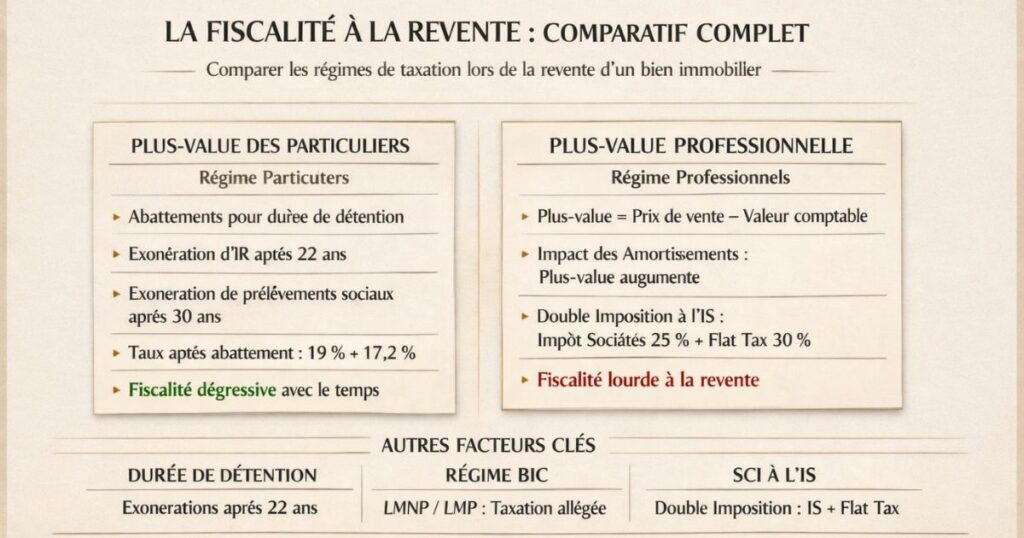

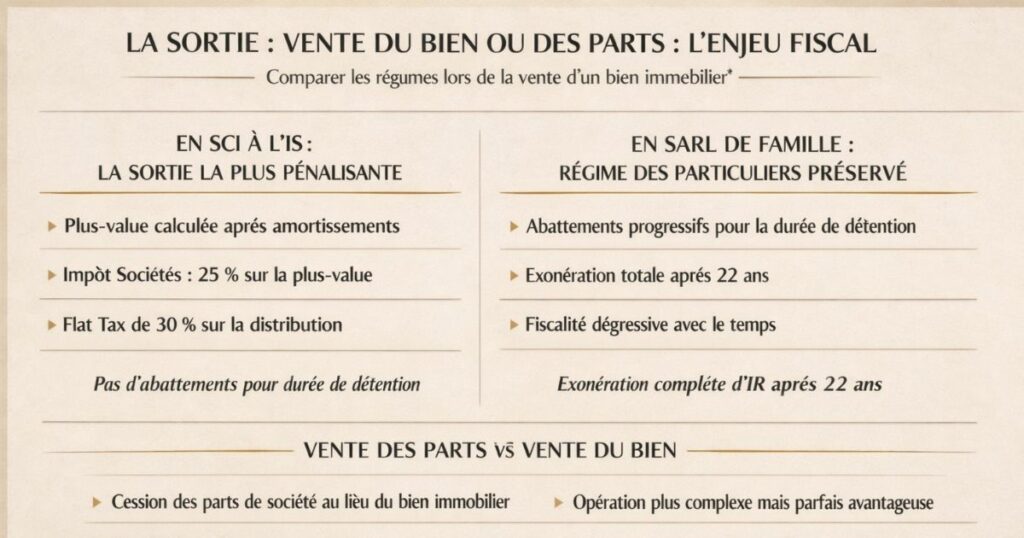

La sortie : vente du bien ou des parts : l’enjeu fiscal

En SCI à l’IS : la sortie la plus pénalisante

C’est l’inconvénient le plus souvent cité de la SCI à l’IS. Lors de la vente d’un bien immobilier par la société :

Calcul de la plus-value IS :

Plus-value = Prix de vente − Valeur nette comptable (prix d’acquisition − amortissements cumulés)

Exemple :

- Bien acquis 200 000 €, amorti à 2 %/an pendant 15 ans = 60 000 € d’amortissements

- Valeur nette comptable : 200 000 − 60 000 = 140 000 €

- Prix de vente : 250 000 €

- Plus-value IS = 250 000 − 140 000 = 110 000 € (contre seulement 50 000 € sans amortissements)

- IS sur cette plus-value : 25 % × 110 000 = 27 500 €

- Distribution du produit de vente → flat tax 30 % sur le solde

Pas d’abattements pour durée de détention. La plus-value est taxée à 25 % quelle que soit la durée de détention. Pour un bien détenu 22 ans, la SCI IS est fiscalement très défavorable par rapport au régime des particuliers (exonération totale d’IR à 22 ans).

En SARL de famille : le régime des particuliers préservé

En SARL de famille transparente (régime des sociétés de personnes), chaque associé déclare sa quote-part de plus-value selon le régime des plus-values des particuliers avec les abattements progressifs pour durée de détention. L’exonération totale d’IR intervient après 22 ans.

C’est l’avantage décisif de la SARL de famille sur la SCI IS pour les investisseurs qui envisagent de revendre leurs biens un jour.

La vente des parts vs la vente du bien

Dans une SCI IS ou une SARL, il est également possible de vendre les parts de la société plutôt que les biens eux-mêmes. Cela peut offrir des avantages fiscaux à l’acheteur (qui récupère le passif fiscal de la société) mais c’est une opération plus complexe qui nécessite un accompagnement notarial et fiscal spécialisé.

Tableau comparatif complet

| Critère | SCI à l’IS | SARL de famille |

|---|---|---|

| Type d’activité | Location nue ou meublée | Location meublée uniquement |

| Composition des associés | Librement choisis | Membres d’une même famille |

| Transparence fiscale | Non (IS au niveau société) | Oui (BIC transparent, IR chez les associés) |

| Amortissement | Oui (bâti, mobilier, travaux) | Oui (bâti, mobilier, travaux) |

| Taux d’imposition des bénéfices | IS 15 % (jusqu’à 42 500 €) puis 25 % | Barème IR de chaque associé |

| Déficit imputable sur revenu global | Non (reste dans la société) | Oui si LMP (sans plafond) |

| Distribution des bénéfices | Dividendes → flat tax 30 % | Transparence → directement IR associé |

| Plus-value à la revente du bien | IS 25 % (pas d’abattement) | Régime particuliers (abattements progressifs) |

| Exonération PV après 22 ans | Non | Oui (même régime que les particuliers) |

| Transmission des parts | Flexible (tout associé possible) | Limitée aux membres famille |

| Pacte Dutreil applicable | Généralement non | Potentiellement oui |

| Décote valorisation parts | Oui (10-20 %) | Oui (10-20 %) |

| Option irrévocable IS | Oui (retour IR impossible) | Non (peut sortir du régime SI conditions changent) |

| Complexité comptable | Élevée (comptabilité IS complète) | Élevée (comptabilité BIC complète) |

| Revenus locatifs non distribués | Capitalisés dans la société | Imposés directement chez les associés |

La lecture du tableau

Aucun véhicule n’est universellement supérieur. Le choix dépend de votre situation :

Choisissez la SCI à l’IS si :

- Vous souhaitez louer en nu (impossible en SARL de famille)

- Vous avez des associés hors famille

- Votre objectif est la capitalisation long terme (ne pas distribuer les bénéfices)

- Vous ne prévoyez pas de revente des biens dans les 22 prochaines années

- Votre TMI est élevée et le taux IS à 15 % est avantageux par rapport à votre IR immédiat

Choisissez la SARL de famille si :

- Vous pratiquez exclusivement la location meublée

- Vos associés sont tous membres de la même famille

- Vous prévoyez une revente à terme des biens (avantage des abattements PV)

- Vous êtes LMP ou proche du seuil (déficit imputable sur revenu global)

- La transmission par Pacte Dutreil est envisagée

L’approche Vestae sur le choix du véhicule

Chez Vestae, nous accompagnons des clients à différents stades de structuration de leur portefeuille. La question « SCI ou SARL de famille ? » revient régulièrement à partir du 3e ou 4e bien.

Notre position générale

Pour les investisseurs qui débutent : le nom propre (LMNP ou revenus fonciers) reste souvent la solution la plus simple et la plus efficace pour les 2-3 premiers biens. La complexité d’une SCI IS ou d’une SARL de famille n’est pas justifiée pour un portefeuille naissant.

Pour les investisseurs confirmés avec un portefeuille en développement :

- Si l’objectif est la location meublée avec des membres de la famille : la SARL de famille est généralement supérieure à la SCI IS pour les investisseurs qui envisagent une revente à terme

- Si l’objectif est la capitalisation sur 30 ans sans revente et/ou avec des associés extérieurs à la famille : la SCI IS peut être pertinente

Ce que nous recommandons systématiquement

Consulter un expert-comptable ET un notaire avant de créer la structure. Ce choix est structurant et difficile à corriger. Une SCI IS qui revend dans 10 ans aura probablement payé plus d’impôts qu’un LMNP en nom propre. Une SARL de famille dont un enfant repart avec ses parts risque de perdre son régime avantageux.

La structure doit être créée en fonction de votre stratégie de sortie. Si vous ne savez pas encore si vous souhaitez revendre vos biens à terme la SARL de famille (avec ses abattements de droit commun sur les PV) est généralement plus sécurisante que la SCI IS.

Les erreurs que nous voyons trop souvent

L’erreur n°1 : créer une SCI IS parce que « tout le monde le fait » sans avoir analysé l’impact à la revente. La surprise à la vente d’un bien avec 25 % d’IS sur une plus-value gonflée par les amortissements est souvent douloureuse.

L’erreur n°2 : créer une SARL de famille pour de la location nue. L’activité doit impérativement être de la location meublée la location nue dans une SARL de famille est hors régime et crée des problèmes fiscaux complexes.

L’erreur n°3 : ne pas prévoir la sortie des enfants associés dans les statuts. Si un enfant associé dans la SARL de famille souhaite vendre ses parts à quelqu’un d’extérieur à la famille, la SARL perd son statut. Les clauses de cession dans les statuts doivent anticiper ce risque.

En résumé

SCI à l’IS ou SARL de famille : deux véhicules puissants mais différents dans leur philosophie et leurs effets. Ce qu’il faut retenir :

- La SCI IS permet l’amortissement et la capitalisation mais avec une irrévocabilité de l’option IS et une fiscalité lourde à la sortie (IS sur PV sans abattements)

- La SARL de famille combine transparence fiscale et amortissement BIC mais limitée à la location meublée et aux associés familiaux

- L’avantage fiscal principal de la SARL : le régime des plus-values des particuliers à la revente (exonération IR après 22 ans) vs 25 % d’IS sur la PV pour la SCI IS

- La SARL de famille peut être éligible au Pacte Dutreil (réduction de 75 % des droits de donation) pas la SCI IS

- La SCI IS convient pour la capitalisation longue sans revente, la location nue, et les associés hors famille

- La SARL de famille convient pour la location meublée entre membres d’une famille avec une revente envisagée à terme

- Aucun de ces véhicules ne convient pour les 2-3 premiers biens commencez en nom propre

- Consultez impérativement un expert-comptable et un notaire avant de créer l’une ou l’autre structure

Vous souhaitez structurer votre portefeuille locatif dans le Grand Ouest de la façon la plus optimisée fiscalement ? Contactez Vestae, nous vous mettons en relation avec les experts-comptables et notaires partenaires les plus adaptés à votre situation.