Poser la question de la revente le jour où l’on signe l’acte d’acquisition peut sembler prématuré. On vient tout juste d’acheter pourquoi déjà penser à vendre ? C’est pourtant l’une des erreurs les plus coûteuses que font les primo-investisseurs : acheter sans avoir défini leur horizon de détention, leur stratégie de sortie et l’impact fiscal de cette sortie sur le rendement global de leur investissement.

Un investissement locatif n’est pas une rente perpétuelle. C’est un actif que vous constituerez, gérerez, et céderez un jour à une échéance que vous ignorez peut-être encore, mais que vous devez avoir à l’esprit dès le premier jour. Parce que les décisions que vous prenez à l’acquisition le régime fiscal choisi, le type de bail signé, les travaux réalisés auront une incidence directe sur les conditions dans lesquelles vous pourrez sortir.

Pourquoi la sortie est aussi importante que l’entrée

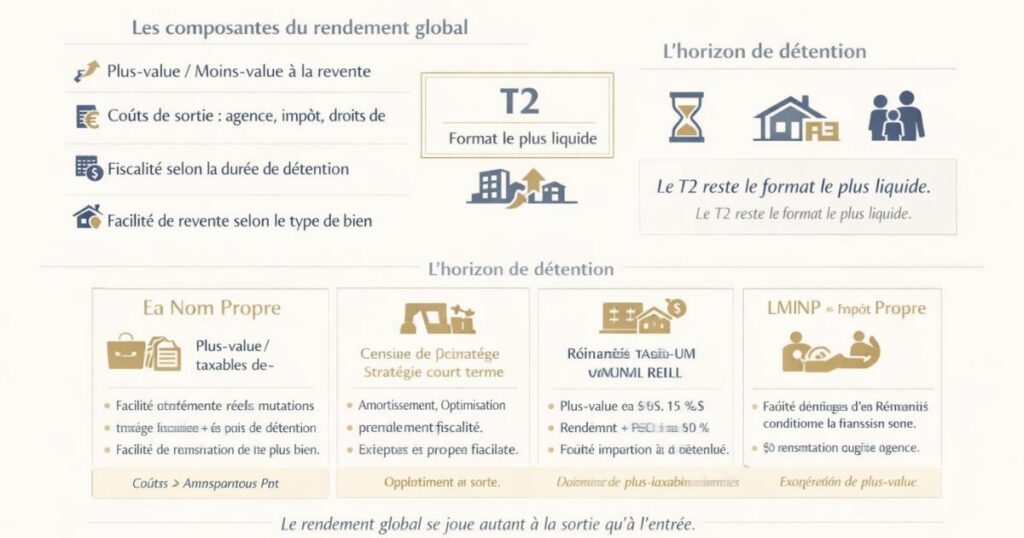

Le rendement global n’est pas que le rendement locatif

Quand un investisseur calcule la performance de son investissement, il regarde souvent le rendement locatif : loyers perçus, charges déduites, impôts économisés. C’est nécessaire mais incomplet.

Le rendement global d’un investissement immobilier intègre également :

- La plus-value ou moins-value réalisée à la revente

- Les coûts de sortie : frais d’agence, impôt sur la plus-value, droits de mutation

- Le moment de la sortie et son impact fiscal selon la durée de détention

- La facilité de revente selon le type de bien, l’état et la situation locative

Un investissement qui génère 7 % de rendement brut pendant 10 ans mais qui se revend à perte ou avec une forte imposition sur la plus-value peut s’avérer moins performant qu’un investissement à 5 % qui se revend libre, valorisé et avec une plus-value exonérée.

L’horizon de détention conditionne toutes les décisions

Le fait de savoir si vous envisagez de vendre dans 5 ans, 15 ans ou jamais change radicalement :

- Le régime fiscal le plus adapté (LMNP, Jeanbrun, déficit foncier)

- Le type de bail à signer avec votre locataire (nu 3 ans, meublé 1 an)

- Les travaux à réaliser et leur nature (entretien ou amélioration)

- La structure juridique à utiliser (nom propre, SCI, LMNP)

Les 4 horizons de détention et leurs implications

Horizon court terme : moins de 5 ans

Investir avec un horizon court (moins de 5 ans) est rarement judicieux pour un bien immobilier. Voici pourquoi :

- Les frais d’acquisition (notaire ~7,5 %, agence ~3 %) représentent environ 10 à 12 % du prix. Si le bien ne s’est pas suffisamment valorisé, vous revendez à perte même si le marché est stable

- La plus-value à court terme est fortement taxée : pas d’abattement pour durée de détention avant 6 ans, imposition à 19 % IR + 17,2 % PS = 36,2 % sur la plus-value brute

- Le LMNP avec amortissement : si vous revendez avant plusieurs années, vous avez peu de stock d’amortissements, mais la réintégration depuis 2024 peut quand même pénaliser

Quand un horizon court peut-il se justifier ?

Uniquement si vous achetez fortement en dessous du marché (bien dégradé, vente urgente, succession) et que vous réalisez une plus-value immédiate à la revente une stratégie de marchand de biens, pas d’investisseur locatif.

Horizon moyen terme : 5 à 12 ans

C’est souvent la réalité de beaucoup d’investisseurs : un projet de vie évolue (enfants, divorce, mobilité professionnelle, nouveau projet), et on revend avant l’horizon initialement prévu.

Sur cet horizon :

- La plus-value est partiellement exonérée : abattements progressifs à partir de la 6e année (6 % par an pour l’IR entre 6 et 21 ans)

- Si vous avez opté pour le Jeanbrun : attention à l’engagement de 9 ans une revente avant terme peut entraîner une reprise fiscale partielle

- Si vous avez fait du LMNP : la réintégration des amortissements depuis 2024 peut alourdir la charge fiscale à la revente

- Le déficit foncier implique une règle importante : si vous revendez dans les 3 ans suivant l’imputation d’un déficit foncier sur votre revenu global, les déductions obtenues sont remises en cause

Horizon long terme : 12 à 22 ans

C’est l’horizon le plus courant des investisseurs patrimoniaux. Sur cette période :

- La plus-value est très allégée : à 22 ans de détention, exonération totale d’IR (et à 30 ans de PS)

- Les amortissements LMNP sont épuisés depuis longtemps la réintégration est donc plus limitée

- La valorisation du bien compense largement les frais d’acquisition initiaux

- La stratégie de démembrement (donation de la nue-propriété avant la revente) peut être déployée

Horizon très long terme : 22 ans et au-delà

Au-delà de 22 ans :

- Exonération totale d’IR sur la plus-value (et totale de PS à 30 ans)

- Avec le dispositif Jeanbrun : exonération à 20 ans sans réintégration des amortissements un avantage considérable

- La question de la transmission prend le dessus sur la question de la revente

L’impact du régime fiscal sur la stratégie de sortie

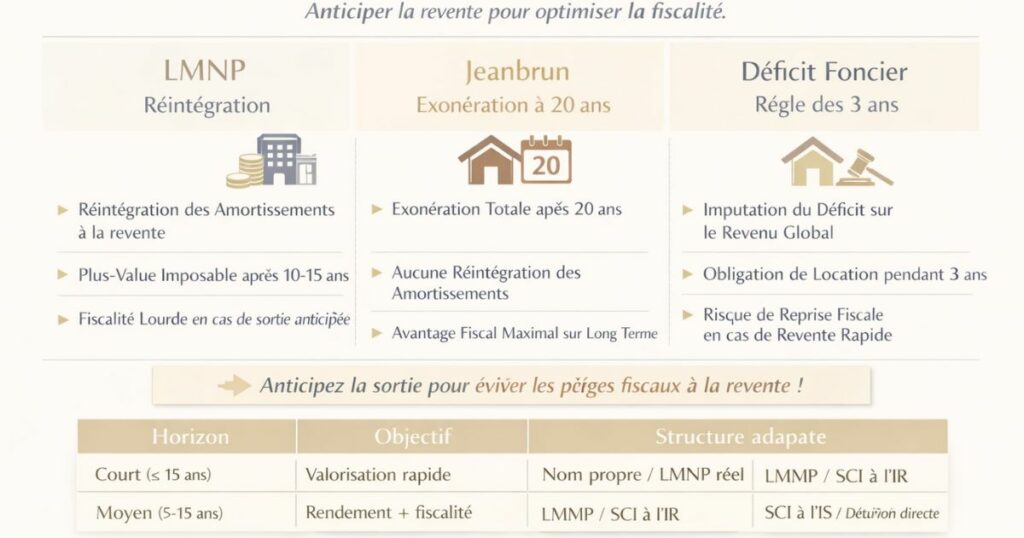

Le LMNP et la réintégration des amortissements

Depuis la loi de finances 2024, les amortissements pratiqués en LMNP viennent majorer la plus-value imposable à la revente. Concrètement :

Plus-value imposable = Prix de vente − (Prix d’acquisition − Amortissements cumulés)

Exemple :

Bien acquis 120 000 €, revendu 150 000 € après 12 ans.

Amortissements cumulés sur 12 ans (2 % × 96 000 € amortissables) : 12 × 2 % × 96 000 = 23 040 €

Sans réforme : plus-value classique = 150 000 − 120 000 = 30 000 €

Avec réforme : plus-value imposable = 150 000 − (120 000 − 23 040) = 53 040 €

L’impact est significatif mais atténué depuis la réforme qui a ramené le taux d’amortissement à 2 %. Plus ce taux est bas, moins la réintégration est lourde à terme.

La bonne stratégie LMNP en anticipant la sortie :

Si vous envisagez une revente à moyen terme (10-15 ans), la réintégration sera limitée grâce au taux de 2 %. Si vous visez le très long terme (22 ans+), vous pouvez switcher vers du nu pour les dernières années et bénéficier de l’exonération totale de la plus-value.

Le Jeanbrun et l’exonération à 20 ans sans réintégration

C’est l’avantage fiscal le plus innovant du nouveau dispositif. Si vous avez opté pour le statut de bailleur privé (Jeanbrun) dès l’acquisition, et que vous revendez après 20 ans de détention, vous bénéficiez d’une exonération totale de la plus-value sans réintégration des amortissements pratiqués.

C’est une rupture radicale avec la logique du LMNP post-2024. Si votre horizon est de 20 ans ou plus, le Jeanbrun en location nue peut être fiscalement supérieur au LMNP.

Le déficit foncier et la règle des 3 ans

Si vous avez imputé un déficit foncier sur votre revenu global et que vous revendez le bien dans les 3 ans suivant cette imputation, l’administration fiscale peut remettre en cause les déductions obtenues. L’obligation de location est donc de 3 ans minimum après la dernière année où le déficit a été imputé.

Cette règle est souvent méconnue des débutants qui rénovent un bien pour défiscaliser, puis le revendent rapidement. La revente précipitée peut annuler tout ou partie du bénéfice fiscal.

La fiscalité de la plus-value immobilière : le calendrier à connaître

C’est le tableau de bord de tout investisseur qui pense à sa sortie. La plus-value immobilière bénéficie d’abattements progressifs selon la durée de détention.

Le calendrier des abattements sur la plus-value

Pour l’impôt sur le revenu (IR) :

| Durée de détention | Abattement annuel | Abattement cumulé |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 %/an | 6 % à 96 % |

| 22e année | 4 % | 100 % |

| À partir de 22 ans | Exonération totale IR | 100 % |

Pour les prélèvements sociaux (PS) :

| Durée de détention | Abattement annuel | Abattement cumulé |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 1,65 %/an | 1,65 % à 26,4 % |

| 22e à 30e année | 9 %/an | 26,4 % à 100 % |

| À partir de 30 ans | Exonération totale PS | 100 % |

Ce que ça signifie en pratique

Pour une plus-value brute de 50 000 € :

| Durée de détention | Impôt IR (19 %) | PS (17,2 %) | Impôt total |

|---|---|---|---|

| 5 ans | 9 500 € | 8 600 € | 18 100 € |

| 10 ans | 6 650 € (abattement 30 %) | 7 800 € (abattement 9 %) | 14 450 € |

| 15 ans | 3 800 € (abattement 60 %) | 6 900 € (abattement 20,25 %) | 10 700 € |

| 22 ans | 0 € (exonération IR) | 3 260 € (abattement 62 %) | 3 260 € |

| 30 ans | 0 € | 0 € | 0 € |

La leçon : attendre la 22e année avant de revendre réduit drastiquement l’impôt sur la plus-value. Et attendre la 30e année l’annule complètement.

La structure juridique et son impact sur la revente

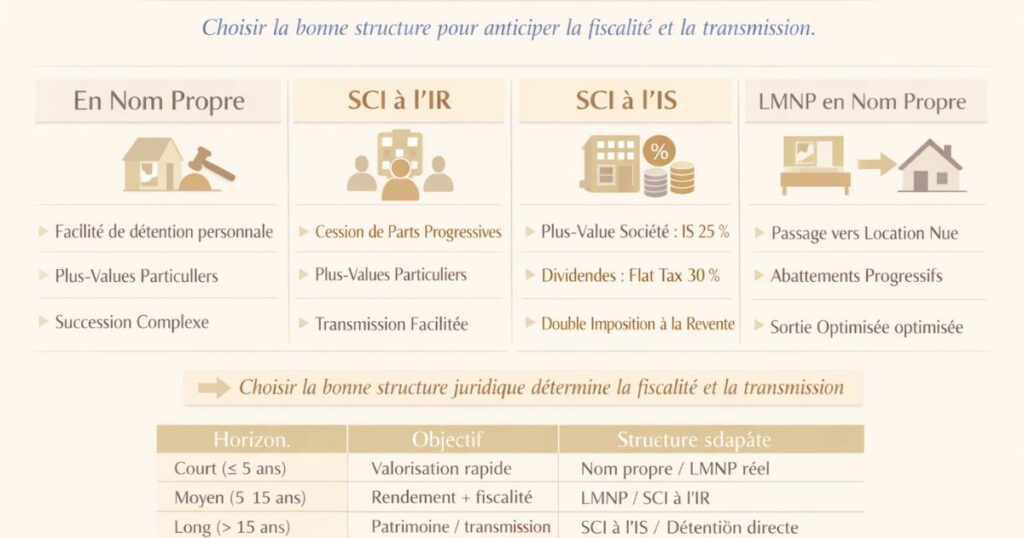

En nom propre : simplicité mais contraintes

Détenir un bien en nom propre est la solution la plus simple mais elle impose des contraintes à la revente :

- La vente est soumise au régime des plus-values des particuliers avec le calendrier d’abattements ci-dessus

- En cas de multi-propriétaires (ex : un couple), la vente nécessite l’accord des deux

- La transmission peut générer des droits de succession importants sans optimisation préalable

En SCI à l’IR : transparence fiscale, flexibilité des parts

Une SCI à l’IR permet de vendre des parts sociales plutôt que le bien immobilier lui-même. La cession de parts suit le régime des plus-values des particuliers avec les mêmes abattements pour durée de détention que la vente directe du bien.

Avantage : vendre progressivement des parts à différents acheteurs, faciliter la transmission, et gérer les sorties d’associés sans vendre le bien physique.

En SCI à l’IS : attention à la double imposition

En SCI soumise à l’IS, la plus-value à la revente est imposée deux fois :

- Au niveau de la société : IS sur la plus-value (25 %)

- Au niveau de l’associé : flat tax de 30 % sur les dividendes distribués

De plus, la SCI à l’IS ne bénéficie pas des abattements pour durée de détention des particuliers. La plus-value est taxée à 25 % quelque soit la durée de détention. Ce régime est plus adapté pour les investisseurs qui ne prévoient pas de revente mais de capitalisation ou de transmission.

Le LMNP en nom propre : le plus flexible pour la sortie

Le LMNP en nom propre permet de basculer facilement vers du nu en fin de détention (arrêt du meublé, passage en location nue) pour profiter du régime des plus-values des particuliers avec les abattements progressifs. C’est une souplesse que la SCI à l’IS ne permet pas.

Le type de bail et la flexibilité de sortie

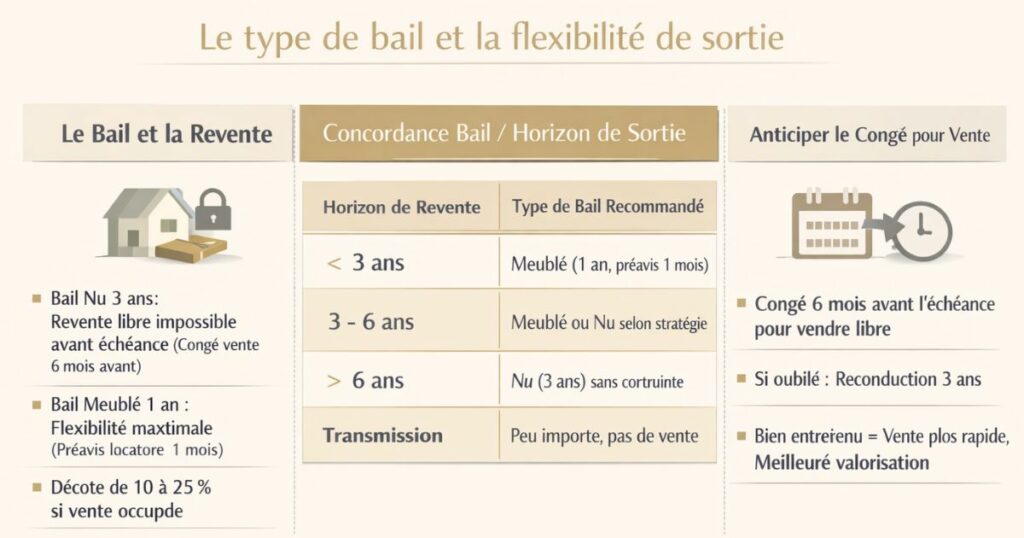

Un bail en cours peut bloquer la revente libre pendant des années

Si votre locataire est en place avec un bail nu de 3 ans qui vient de commencer, vous ne pouvez pas récupérer le bien avant l’échéance (sauf congé pour vente donné 6 mois avant). Si vous devez vendre dans 2 ans, vous vendrez occupé avec une décote de 10 à 25 % sur le prix.

C’est une erreur classique : signer un bail de 3 ans avec un locataire sans avoir réfléchi à l’horizon de détention. Si vous envisagez de vendre dans moins de 4 à 5 ans, un bail meublé d’un an (résiliable avec 1 mois de préavis par le locataire) vous donne bien plus de flexibilité.

La règle de concordance bail / horizon de sortie

| Horizon de revente envisagé | Type de bail recommandé |

|---|---|

| Moins de 3 ans | Bail meublé (1 an, préavis 1 mois locataire) |

| 3 à 6 ans | Bail meublé ou nu selon le bien, gestion proactive des renouvellements |

| Plus de 6 ans | Bail nu (3 ans) sans contrainte particulière |

| Transmission | Peu importe la sortie n’est pas une vente |

Le congé pour vente : anticipez 6 mois à l’avance

Si votre locataire est en bail nu et que vous souhaitez vendre libre à l’échéance, vous devez donner le congé pour vente au moins 6 mois avant la date d’échéance. Si vous ratez ce délai, le bail se reconduit tacitement pour 3 ans et vous perdez 3 années supplémentaires.

Mettez une alerte dans votre calendrier dès la signature du bail : la date d’envoi du congé si vous envisagez de ne pas renouveler.

Les travaux : valorisation ou piège fiscal ?

Les travaux valorisent la plus-value mais aussi la base imposable

Les travaux réalisés pendant la période de détention peuvent augmenter la plus-value taxable si leur coût est intégré dans le prix de revient du bien (ce qui est le cas en régime des particuliers). Mais ils peuvent aussi être déduits de la plus-value imposable dans certaines conditions.

Les travaux déductibles de la plus-value

Lors du calcul de la plus-value, certains travaux peuvent venir majorer le prix d’acquisition (et donc réduire la plus-value imposable) :

- Travaux de construction, reconstruction, agrandissement ou amélioration : déductibles s’ils n’ont pas été déduits des revenus fonciers et s’ils ont été réalisés par une entreprise

- Une majoration forfaitaire de 15 % du prix d’acquisition est applicable si vous avez détenu le bien plus de 5 ans sans avoir à justifier de travaux

La règle d’or : si vous avez pris la déduction des travaux en revenus fonciers (déficit foncier), vous ne pouvez pas les intégrer dans le prix de revient pour réduire la plus-value. C’est l’un ou l’autre pas les deux.

Les travaux qui améliorent la liquidité à la revente

Indépendamment de leur traitement fiscal, certains travaux facilitent et accélèrent la revente :

- La mise en conformité DPE (E ou mieux) est devenue indispensable pour revendre à un investisseur ou un acheteur occupant sans décote

- La rénovation des parties communes en copropriété

- La mise aux normes électrique

- Le rafraîchissement général (peintures, sol) qui facilite la projection des acheteurs

Un bien bien entretenu se vend plus vite, à un meilleur prix et génère moins de négociation. C’est de la valorisation avant même la fiscalité.

Liquider son investissement en douceur : les techniques

Option 1 : vendre libre après le départ naturel du locataire

La solution la plus simple et la plus rentable. Attendez le départ naturel du locataire ou donnez congé pour vente à l’échéance. Vous vendez libre, au prix du marché, sans décote. Le bassin d’acheteurs est maximum (investisseurs + propriétaires occupants).

Condition : avoir anticipé le timing du congé (6 mois avant l’échéance en nu, 3 mois en meublé).

Option 2 : vendre occupé à un investisseur

Si vous avez besoin de liquidités rapidement ou si le bail est encore long, vous pouvez vendre le bien avec le locataire en place. La décote de 10 à 25 % est le prix à payer pour la rapidité. Ciblez les investisseurs locaux ou les plateformes spécialisées dans les biens loués.

Option 3 : négocier un départ amiable avec le locataire

Proposez une indemnité de départ (1 à 3 mois de loyer) en échange d’un départ anticipé. Coût limité, résultat immédiat : vous vendez libre sans attendre l’échéance du bail. Souvent la meilleure option quand l’horizon de vente ne coïncide pas avec la fin naturelle du bail.

Option 4 : le démembrement avant la vente

Si votre objectif est la transmission plutôt que la revente, le démembrement de propriété permet de donner la nue-propriété du bien à vos enfants tout en conservant l’usufruit (et donc les loyers). À votre décès, vos enfants récupèrent la pleine propriété sans droits supplémentaires. Les droits de donation ne sont calculés que sur la valeur de la nue-propriété (décotée selon votre âge).

Option 5 : la revente fractionnée (immeuble de rapport)

Si vous possédez un immeuble de rapport, la revente à la découpe vendre les appartements un par un à différents acheteurs plutôt que l’immeuble entier génère généralement un prix de vente global supérieur de 20 à 40 % par rapport à la vente en bloc. Elle demande plus de temps et de gestion, mais maximise le produit de cession.

La stratégie de sortie selon votre objectif final

Objectif : rentabilité maximale immédiate

→ Vendez après 22 ans pour l’exonération d’IR, ou après 30 ans pour l’exonération totale

→ Privilégiez la vente libre (sans locataire) pour maximiser le prix

→ Réalisez les travaux de valorisation DPE avant la mise en vente

→ Utilisez un agent immobilier local ou une plateforme bien positionnée sur votre marché

Objectif : transmettre à vos enfants

→ Commencez par des donations progressives de parts (SCI) ou de nue-propriété du bien dès que possible

→ Utilisez les abattements de 100 000 € par parent et par enfant tous les 15 ans

→ Le démembrement est votre outil principal : donnez la nue-propriété tôt pour une décote maximale

→ Ne vendez pas transmettez

Objectif : réinvestir dans un nouvel actif

→ Planifiez la revente en fonction du délai nécessaire pour constituer l’apport du prochain bien

→ Tenez compte du délai de vente immobilière (2 à 6 mois en moyenne) dans votre planning

→ Vérifiez si une vente en viager de certains biens peut générer un revenu complémentaire tout en libérant du capital progressivement

Objectif : sécuriser une rente pour la retraite

→ Conservez les biens qui génèrent le meilleur cash-flow net

→ Vendez les biens qui demandent le plus de gestion (studios en centre-ville avec fort turn-over)

→ Envisagez de basculer de meublé (LMNP) à nu à l’approche de la retraite pour simplifier la gestion et bénéficier des abattements plus-value

L’approche Vestae sur la planification de sortie

Chez Vestae, la question de la sortie fait partie intégrante de notre analyse dès la phase d’acquisition. Ce n’est pas une réflexion que nous remettons à plus tard c’est un critère de sélection du bien lui-même.

Ce que nous discutons avec chaque client à l’entrée

L’horizon de détention indicatif

Personne ne peut prédire avec certitude dans 20 ans. Mais nous demandons toujours : dans 5 ans, dans 10 ans, dans 15 ans avez-vous des projets de vie qui pourraient impliquer une mobilisation de capital ? Un déménagement, un projet immobilier personnel, des enfants qui partent en études coûteuses ? Ces projections permettent de calibrer la stratégie.

La structure juridique cohérente avec l’horizon

Si vous envisagez une revente dans 10 ans, nous déconseillons la SCI à l’IS (double imposition à la sortie sans abattements). Si vous visez la transmission, nous orientons vers la SCI à l’IR ou le LMNP en nom propre avec démembrement progressif.

Le régime fiscal cohérent avec la durée

Si votre horizon est de 20 ans ou plus, le Jeanbrun (exonération à 20 ans sans réintégration) est une option puissante. Si votre horizon est de 8 à 15 ans, le déficit foncier sur des travaux importants peut générer plus d’avantages immédiats.

La sélection de biens avec une liquidité à la revente assurée

Nous écartons systématiquement les biens qui nous semblent difficiles à revendre : configuration atypique, localisation trop excentrée, problèmes de copropriété identifiés, DPE non améliorable à coût raisonnable. Un bien que vous ne pouvez pas revendre n’est pas un investissement c’est un piège.

Le piège que nous voyons trop souvent

L’erreur classique que nous observons chez les débutants qui viennent nous consulter après avoir investi seuls :

« J’ai acheté un T4 en SCI à l’IS il y a 8 ans. Je veux vendre maintenant mais je me retrouve avec une forte plus-value taxée à l’IS + une flat tax sur les dividendes. Je ne savais pas que la SCI à l’IS ne bénéficiait pas des abattements pour durée de détention des particuliers. »

Ou encore :

« J’ai signé un bail nu de 3 ans avec un locataire il y a 2 ans. J’ai besoin de revendre mais si je vends maintenant je dois soit attendre 13 mois de plus soit vendre avec une décote de 15 %. Je n’y avais pas pensé. »

Ces situations sont évitables à condition d’avoir posé la question de la sortie dès l’acquisition.

En résumé

Préparer sa sortie dès l’acquisition n’est pas du pessimisme c’est de la rigueur. Ce qu’il faut retenir :

- L’horizon de détention conditionne tout : le régime fiscal, le type de bail, la structure juridique, les travaux à réaliser

- La plus-value est exonérée d’IR après 22 ans (de PS après 30 ans) attendez si vous le pouvez

- Le LMNP implique une réintégration des amortissements depuis 2024 : anticipez son impact à la revente dans vos simulations

- Le Jeanbrun offre une exonération à 20 ans sans réintégration un avantage considérable pour les horizons longs

- Le type de bail détermine votre flexibilité : un bail nu de 3 ans non renouvelable peut bloquer votre sortie pendant 3 ans

- La règle des 3 ans du déficit foncier : ne revendez pas avant 3 ans après une imputation sur le revenu global

- La SCI à l’IS ne bénéficie pas des abattements particuliers : pensez-y avant de vous engager dans cette structure si une revente est envisageable

- Préparez les travaux de valorisation DPE avant la mise en vente ils facilitent la revente et en maximisent le prix

Vous souhaitez investir dans le Grand Ouest avec une vision complète de l’acquisition à la sortie et éviter les erreurs qui coûtent cher des années plus tard ? Contactez Vestae, nous intégrons la stratégie de sortie dans chaque simulation dès le premier jour.