C’est l’une des premières décisions fiscales que doit prendre tout investisseur qui loue en meublé : rester au micro-BIC ou opter pour le régime réel ? Cette question, apparemment technique, peut avoir un impact de plusieurs milliers d’euros par an sur votre imposition et donc sur la rentabilité nette de votre investissement locatif.

Le micro-BIC est simple et sans contrainte comptable. Le régime réel est plus complexe mais presque toujours plus avantageux dès lors que vous avez emprunté pour acquérir le bien et que vous pouvez amortir comptablement l’actif.

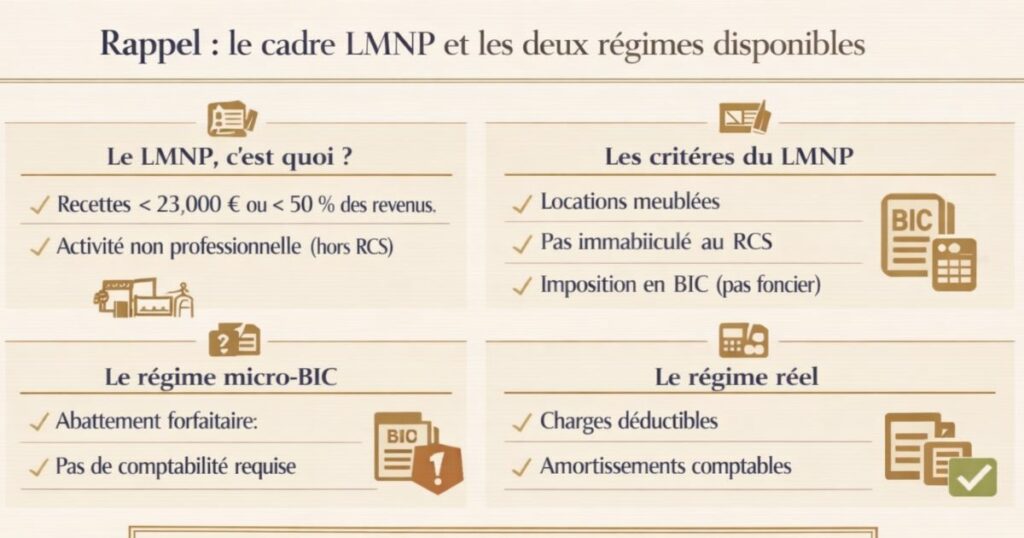

Rappel : le cadre LMNP et les deux régimes disponibles

Le LMNP : le cadre général

Le statut de Loueur en Meublé Non Professionnel (LMNP) s’applique à tout contribuable qui loue un ou plusieurs logements meublés à usage d’habitation, dès lors que :

- Les recettes locatives annuelles sont inférieures à 23 000 € ou représentent moins de 50 % des revenus du foyer fiscal

- Le bailleur n’est pas immatriculé au Registre du Commerce et des Sociétés en tant que loueur professionnel

Les revenus tirés de la location meublée sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC) et non comme des revenus fonciers (location nue) ou des bénéfices commerciaux professionnels (LMP).

Les deux régimes d’imposition disponibles

Le micro-BIC : régime simplifié avec un abattement forfaitaire sur les recettes brutes. Aucune comptabilité n’est requise une simple déclaration des recettes sur la feuille d’impôt suffit.

Le régime réel : régime comptable dans lequel le bailleur déduit ses charges réelles (intérêts d’emprunt, taxe foncière, assurance, frais de gestion…) et pratique des amortissements comptables sur le bien, le mobilier et les travaux. Il nécessite la tenue d’une comptabilité simplifiée et le dépôt d’une déclaration spécifique (formulaire 2031 + liasse 2033).

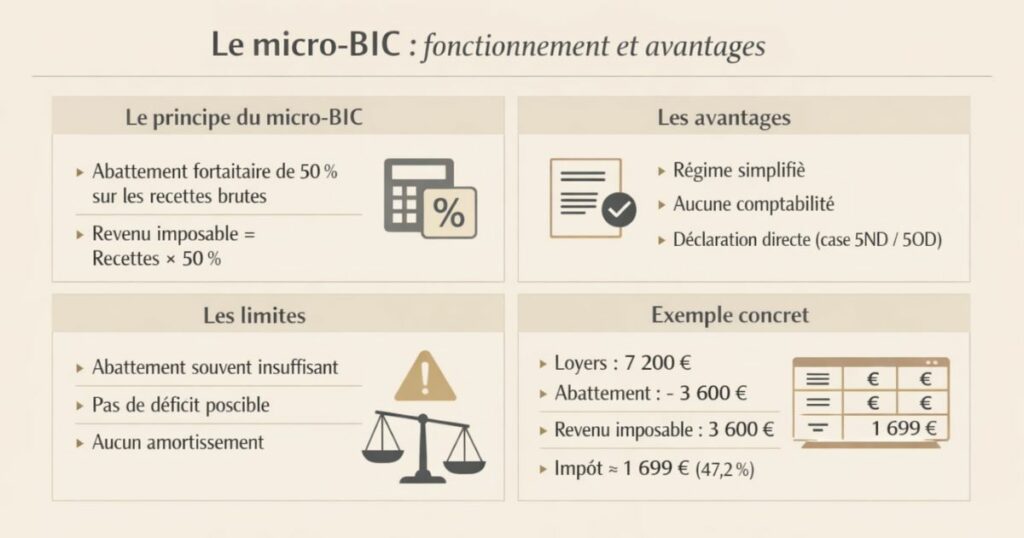

Le micro-BIC : fonctionnement et avantages

Le principe : un abattement forfaitaire de 50 %

Le micro-BIC est un régime simplifié qui applique un abattement forfaitaire de 50 % sur les recettes locatives brutes. Cet abattement est censé représenter l’ensemble des charges liées à l’activité de location meublée.

Le calcul est simple :

Revenu imposable = Recettes brutes × 50 %

Ce revenu imposable est ensuite ajouté aux autres revenus du foyer fiscal et soumis au barème progressif de l’IR + aux prélèvements sociaux (17,2 %).

Exemple :

- Loyers annuels bruts : 7 200 €

- Abattement micro-BIC (50 %) : − 3 600 €

- Revenu imposable : 3 600 €

- Impôt dû (TMI 30 % + PS 17,2 %) : 3 600 × 47,2 % = 1 699 €

Les avantages du micro-BIC

La simplicité administrative

C’est l’avantage principal. Le micro-BIC ne nécessite aucune comptabilité, aucun expert-comptable, aucune liasse fiscale. Vous déclarez simplement vos recettes brutes sur votre feuille d’impôt (case 5ND ou 5OD selon votre situation) et le fisc applique automatiquement l’abattement.

Aucun risque d’erreur comptable

Sans comptabilité à tenir, pas de risque d’erreur sur les amortissements, les durées de vie, les règles de déduction. C’est un régime « sans risque » pour les bailleurs non comptables.

La rapidité de la déclaration

Déclarer ses revenus meublés en micro-BIC prend quelques minutes. En régime réel, il faut préparer et déposer une liasse fiscale ce qui prend du temps (ou nécessite un expert-comptable).

Les limites du micro-BIC

L’abattement de 50 % peut être insuffisant

Si vos charges réelles (intérêts d’emprunt, taxe foncière, assurance, comptabilité, travaux, amortissements) représentent plus de 50 % de vos recettes ce qui est quasi systématique quand vous avez emprunté pour acheter le bien le micro-BIC vous fait payer plus d’impôt qu’avec le régime réel.

Impossibilité de créer un résultat déficitaire

En micro-BIC, le résultat ne peut jamais être négatif (l’abattement est plafonné aux recettes). En régime réel, les charges et amortissements peuvent excéder les recettes et créer un résultat nul reportable sur les années suivantes.

Pas d’amortissement possible

L’amortissement du bâti, du mobilier et des travaux le mécanisme le plus puissant du LMNP n’est disponible qu’au régime réel. En micro-BIC, vous ne pouvez pas amortir.

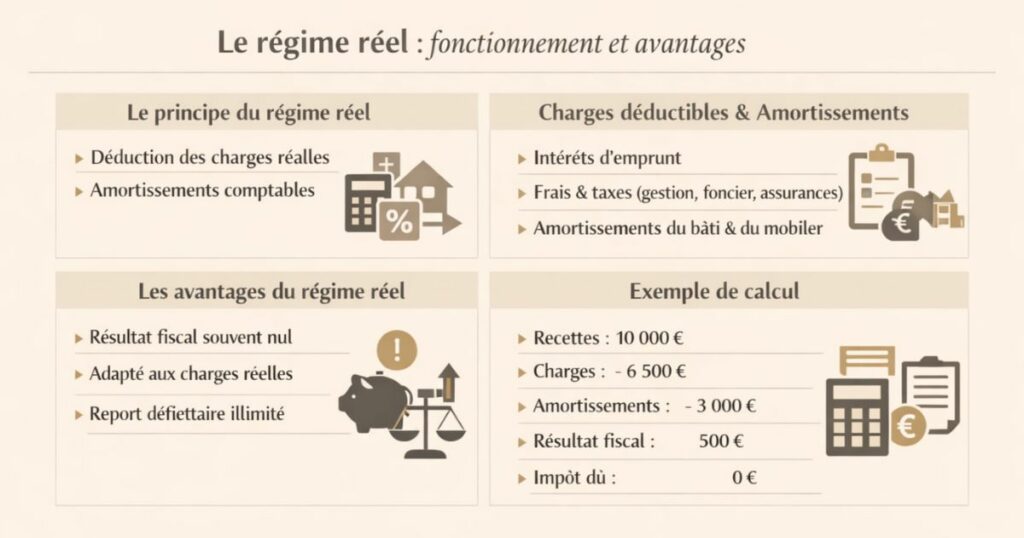

Le régime réel : fonctionnement et avantages

Le principe : déduction des charges réelles + amortissements

Le régime réel permet de déduire de vos recettes locatives l’ensemble de vos charges réelles et des dotations aux amortissements pour calculer votre résultat fiscal imposable.

Les charges déductibles au régime réel :

- Intérêts d’emprunt : la part intérêts de votre mensualité de crédit

- Taxe foncière (hors TEOM si récupérée sur le locataire)

- Assurance PNO (propriétaire non occupant)

- Frais de gestion locative si délégation à une agence

- Frais de comptabilité (expert-comptable LMNP)

- Travaux d’entretien et de réparation (non immobilisés)

- Charges de copropriété non récupérables sur le locataire

- Frais de mise en location (honoraires d’agence, annonces)

- Assurance emprunteur (quote-part liée au crédit locatif)

Les amortissements :

En plus des charges, le régime réel permet de déduire des dotations aux amortissements sur :

- Le bâti (hors terrain) : sur 25 à 40 ans selon les composants

- Le mobilier : sur 5 à 7 ans

- Les travaux d’amélioration : sur 7 à 15 ans selon leur nature

Ces amortissements sont des charges comptables sans décaissement elles réduisent le résultat imposable sans que vous ayez réellement sorti de l’argent.

Le calcul :

Résultat fiscal = Recettes − Charges réelles − Amortissements

Si le résultat est positif : il est imposé à votre TMI + PS.

Si le résultat est nul ou négatif : aucun impôt n’est dû. Le résultat déficitaire est reporté indéfiniment sur les bénéfices LMNP des exercices suivants.

Les avantages du régime réel

Un résultat fiscal souvent nul pendant de nombreuses années

C’est le principal avantage. Avec les intérêts d’emprunt (dégressifs sur la durée du crédit) et les amortissements (constants et reportables), le résultat fiscal LMNP est souvent nul pendant 8 à 15 ans ce qui signifie zéro impôt sur vos revenus locatifs pendant toute cette période.

L’adaptation à votre situation réelle

Contrairement au micro-BIC qui applique un abattement forfaitaire identique pour tous, le régime réel reflète vos charges réelles. Si vos charges dépassent 50 % de vos recettes (ce qui est presque toujours le cas avec un crédit), vous payez moins d’impôt.

Le report illimité des résultats déficitaires

Les amortissements excédentaires non utilisés une année sont reportables sur les bénéfices futurs, sans limite de durée. Ce mécanisme « accumule » de la fiscalité différée qui sera utilisée en fin de crédit, quand les intérêts auront diminué.

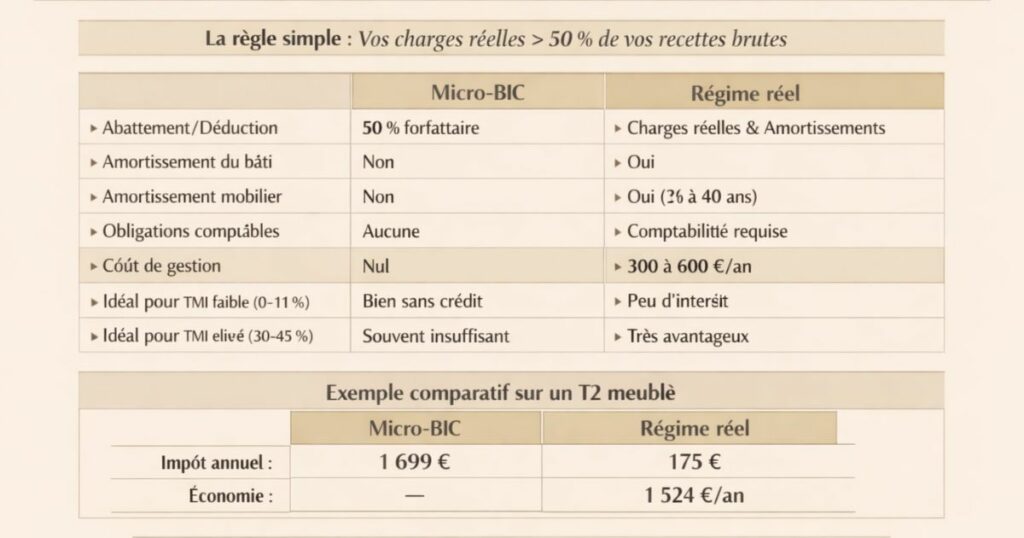

La comparaison directe : micro-BIC vs régime réel

La règle simple : comparez vos charges réelles à 50 % de vos recettes

Le régime réel est plus avantageux que le micro-BIC quand vos charges réelles + amortissements dépassent 50 % de vos recettes brutes.

En pratique, avec un crédit immobilier (intérêts + taxe foncière + assurance + comptabilité + amortissements), les charges au régime réel représentent presque systématiquement plus de 50 % des recettes souvent 80 à 120 % en début de crédit.

Le tableau comparatif des deux régimes

| Critère | Micro-BIC | Régime réel |

|---|---|---|

| Abattement / Déduction | Forfaitaire 50 % | Charges réelles + amortissements |

| Amortissement du bâti | Non | Oui (25 à 40 ans) |

| Amortissement mobilier | Non | Oui (5 à 7 ans) |

| Résultat déficitaire possible | Non | Non (mais report illimité) |

| Obligations comptables | Aucune | Comptabilité simplifiée requise |

| Expert-comptable | Pas nécessaire | Recommandé |

| Coût de gestion | Nul | 300 à 600 €/an |

| Idéal pour | Bien sans crédit, charges < 50 % | Bien avec crédit et amortissements |

| TMI faible (0-11 %) | Souvent suffisant | Peu d’intérêt supplémentaire |

| TMI élevé (30-45 %) | Souvent insuffisant | Très avantageux |

Le point de bascule entre les deux régimes

Le régime réel devient plus avantageux que le micro-BIC dès lors que :

Charges réelles + Amortissements > 50 % des recettes brutes

Ou dit autrement : dès que vos charges (au sens régime réel) représentent plus de la moitié de vos loyers, le régime réel vous coûte moins d’impôt.

Simulation complète sur un T2 meublé à Laval

Prenons un exemple concret pour illustrer la différence entre les deux régimes.

Les données du bien

- Prix d’acquisition : 90 000 € (frais inclus)

- Dont terrain : 15 000 € (non amortissable)

- Bâti amortissable : 75 000 € sur 30 ans

- Mobilier : 3 000 € sur 7 ans

- Crédit : 80 000 € sur 20 ans à 3,3 % → intérêts année 1 : ~2 500 €

- Loyer mensuel : 600 € (7 200 €/an)

- Taxe foncière : 800 €/an

- Assurance PNO : 200 €/an

- Frais comptabilité LMNP : 400 €/an

- TMI de l’investisseur : 30 %

Résultat en micro-BIC

| Poste | Montant |

|---|---|

| Recettes brutes | 7 200 € |

| Abattement forfaitaire (50 %) | − 3 600 € |

| Revenu imposable | 3 600 € |

| IR (30 %) | 1 080 € |

| Prélèvements sociaux (17,2 %) | 619 € |

| Impôt total | 1 699 € |

Résultat au régime réel

| Poste | Montant |

|---|---|

| Recettes brutes | + 7 200 € |

| Intérêts d’emprunt | − 2 500 € |

| Taxe foncière | − 800 € |

| Assurance PNO | − 200 € |

| Frais comptabilité | − 400 € |

| Résultat avant amortissement | + 3 300 € |

| Amortissement bâti (75 000/30) | − 2 500 € |

| Amortissement mobilier (3 000/7) | − 429 € |

| Résultat fiscal net | + 371 € |

| IR (30 %) | 111 € |

| Prélèvements sociaux (17,2 %) | 64 € |

| Impôt total | 175 € |

La comparaison

| Régime | Impôt annuel | Économie vs micro-BIC |

|---|---|---|

| Micro-BIC | 1 699 € | — |

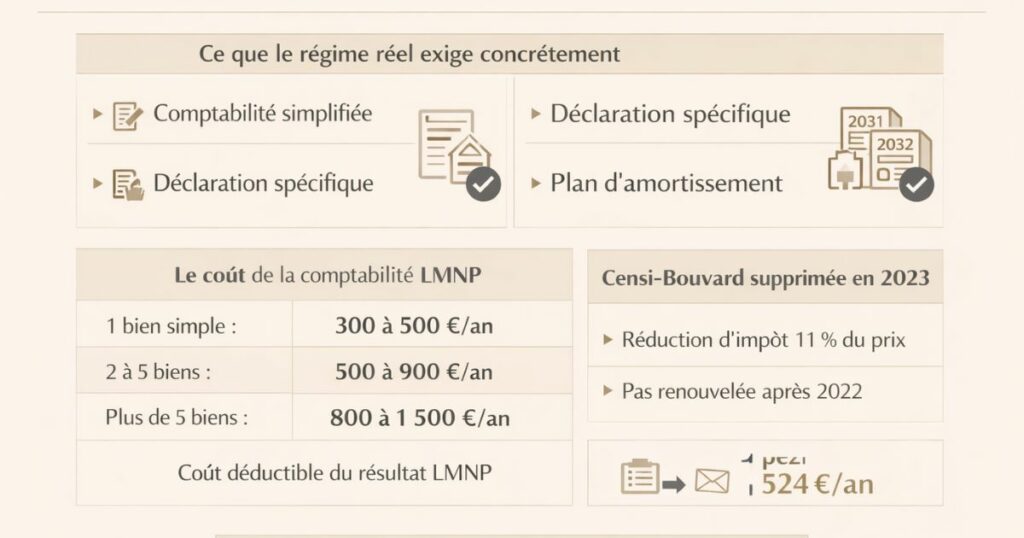

| Régime réel | 175 € | 1 524 €/an |

Sur 10 ans : 15 240 € d’économie fiscale soit plus de 2 ans de loyer sur ce bien. La décision de choisir le régime réel est ici évidente.

Et dès l’année 2, quand les intérêts d’emprunt augmentent légèrement, le résultat fiscal avant amortissement peut tomber à 0 €, rendant le résultat net encore plus favorable.

Les seuils de revenus et les règles de bascule

Le seuil du micro-BIC : 77 700 € de recettes

Le micro-BIC est accessible tant que vos recettes locatives brutes annuelles (toutes locations meublées confondues) restent inférieures à 77 700 € (seuil en 2026, revalorisé tous les 3 ans). Au-delà, le régime réel est obligatoire.

En pratique, pour la grande majorité des investisseurs particuliers (1 à 5 biens meublés), le seuil de 77 700 € ne sera jamais atteint les deux régimes restent un choix libre.

Le seuil d’exonération de TVA

Le micro-BIC bénéficie de la franchise en base de TVA tant que les recettes restent inférieures à 91 900 € (seuil de droit commun pour les prestations de services). Au-delà, une déclaration de TVA peut être nécessaire selon les activités.

Quand le régime réel devient obligatoire

Le régime réel s’impose automatiquement dans deux cas :

- Les recettes dépassent 77 700 €/an

- Le bailleur l’a choisi et n’a pas demandé à revenir au micro-BIC dans le délai légal

Les règles de bascule entre les régimes

Du micro-BIC vers le régime réel :

Vous pouvez opter pour le régime réel à tout moment dès la première déclaration ou lors d’une déclaration ultérieure. L’option doit être exercée avant le 1er février de l’année au titre de laquelle vous souhaitez l’appliquer (avant le 1er février N pour une application à l’exercice N).

Du régime réel vers le micro-BIC :

Si vous avez opté pour le régime réel, vous pouvez revenir au micro-BIC. Ce retour est possible à chaque renouvellement de l’option, qui est prise pour un an et renouvelable tacitement. Pour ne pas renouveler, vous devez notifier votre renonciation à l’administration fiscale avant le 1er février.

Comment opter pour le régime réel ?

La démarche d’option

Pour opter pour le régime réel en LMNP, la démarche est simple mais doit être effectuée dans les délais :

Étape 1 : L’immatriculation au greffe

Le loueur en meublé doit s’immatriculer auprès du Centre de Formalités des Entreprises (CFE) compétent (via le guichet unique de l’INPI depuis 2023) pour obtenir un numéro SIRET. Cette immatriculation est obligatoire pour exercer l’activité de LMNP, quelle que soit la taille du patrimoine.

Étape 2 : Le choix du régime fiscal lors de l’immatriculation

Lors de l’immatriculation (ou lors d’une mise à jour), vous indiquez le régime fiscal choisi. Si vous optez pour le régime réel, cochez la case correspondante.

Étape 3 : La déclaration de l’option à l’administration fiscale

L’option pour le régime réel peut être formulée sur la déclaration de revenus complémentaire (2042 C PRO) ou par courrier à votre service des impôts. Elle est valable pour l’exercice en cours et les suivants, sauf renonciation.

Étape 4 : La tenue d’une comptabilité

Une fois au régime réel, vous devez tenir une comptabilité simplifiée. C’est ici qu’un expert-comptable spécialisé en LMNP devient indispensable.

Le cas de la première année

Si vous venez d’acquérir un bien meublé, c’est lors de la première déclaration fiscale (l’année suivant l’acquisition) que vous devez choisir votre régime. Si vous optez pour le micro-BIC par défaut (sans démarche particulière), vous serez micro-BIC. Pour opter pour le réel, vous devez en faire la demande expresse.

Le régime réel : quelles obligations comptables ?

Ce que le régime réel exige concrètement

La tenue d’une comptabilité simplifiée

En LMNP au régime réel, la loi exige la tenue d’un livre des recettes et d’un livre des achats/dépenses (comptabilité de trésorerie simplifiée). En pratique, la plupart des experts-comptables utilisent un logiciel comptable qui génère automatiquement les documents requis.

Le dépôt d’une déclaration spécifique

Le résultat LMNP doit être déclaré sur le formulaire 2031 (déclaration de résultat des BIC), accompagné de la liasse fiscale 2033 (bilan simplifié, compte de résultat, tableau des immobilisations et amortissements). Ces documents sont à déposer avant le 2e jour ouvré suivant le 1er mai de chaque année.

Le plan d’amortissement

Dès l’acquisition, un plan d’amortissement doit être établi : valeur de chaque composant amortissable (bâti par composants, mobilier, travaux), durées d’amortissement, dotations annuelles. Ce plan doit être validé et maintenu à jour par l’expert-comptable.

Le coût de la comptabilité LMNP

Les honoraires d’un expert-comptable spécialisé en LMNP varient selon la complexité du dossier :

- 1 bien simple : 300 à 500 €/an

- 2 à 5 biens : 500 à 900 €/an

- Plus de 5 biens : 800 à 1 500 €/an

Ce coût est déductible du résultat LMNP et souvent largement compensé par les économies fiscales réalisées.

La réduction d’impôt Censi-Bouvard : supprimée en 2023

Jusqu’en 2022, les investisseurs en résidences services (EHPAD, étudiantes, seniors) en LMNP pouvaient bénéficier de la réduction d’impôt Censi-Bouvard (11 % du prix d’acquisition). Ce dispositif n’a pas été renouvelé et a pris fin au 31 décembre 2022. Les investissements réalisés avant cette date continuent de bénéficier de la réduction jusqu’à son terme.

Cas particuliers : revenus modestes, TMI faible, multi-biens

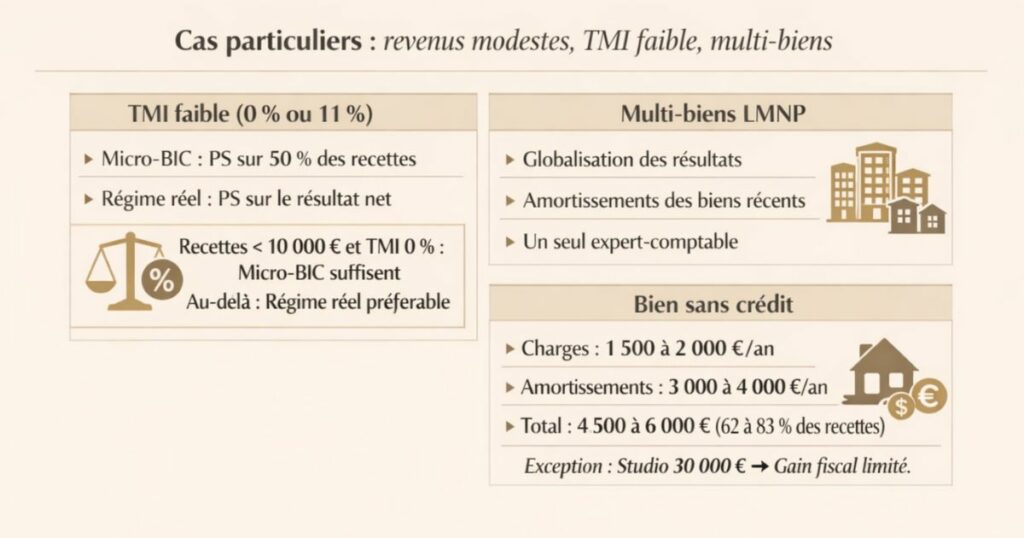

Si votre TMI est faible (0 % ou 11 %)

Avec une TMI de 0 % (non imposable), l’impôt sur le revenu est nul dans les deux cas. Seuls les prélèvements sociaux (17,2 %) s’appliquent. Le micro-BIC sera alors :

- En micro-BIC : PS sur 50 % des recettes

- En régime réel : PS sur le résultat net (souvent quasi nul avec amortissements)

Même pour les TMI faibles, le régime réel reste généralement plus avantageux sur les prélèvements sociaux. Mais le gain est plus faible qu’avec un TMI élevé et le coût de comptabilité (300 à 500 €/an) peut parfois dépasser l’économie réalisée.

Règle pratique : si votre TMI est de 0 % et que vos recettes annuelles sont inférieures à 10 000 €, le micro-BIC peut être suffisant. Au-delà, ou avec un TMI de 11 % ou plus, le régime réel est presque toujours préférable.

Si vous avez plusieurs biens meublés

Avec plusieurs biens LMNP, la globalisation des résultats au régime réel peut créer des synergies :

- Un bien en début de crédit (charges élevées, résultat faible ou nul) « compense » fiscalement un bien en fin de crédit (charges réduites, résultat plus élevé)

- Les amortissements des biens récents réduisent le résultat global LMNP, y compris celui des biens plus anciens

- Un seul expert-comptable peut gérer l’ensemble du portefeuille LMNP, ce qui limite les coûts fixes par bien

Si vous avez un bien sans crédit (acquisition comptant)

Sans crédit, les charges déductibles au régime réel sont réduites (pas d’intérêts d’emprunt). Le calcul est moins favorable :

- Charges réelles (hors intérêts) : taxe foncière + assurance + comptabilité + frais de gestion = ~1 500 à 2 000 €/an

- Amortissements : ~3 000 à 4 000 €/an selon le bien

Total charges + amortissements : ~4 500 à 6 000 €

Si les recettes sont de 7 200 €, le total des charges au réel représente 62 à 83 % des recettes encore supérieur aux 50 % du micro-BIC. Le régime réel reste avantageux même sans crédit, grâce aux amortissements.

Exception : si vous avez un bien de petite valeur (studio à 30 000 €) avec des recettes modestes (3 600 €/an), les amortissements (~1 200 €/an) et les charges (~800 €/an) représentent 55 % des recettes légèrement au-dessus du seuil des 50 %. Le gain fiscal est réel mais modeste. À comparer avec le coût de comptabilité.

L’approche Vestae sur le choix du régime fiscal LMNP

Le choix du régime fiscal LMNP est une décision structurante qui mérite d’être prise sérieusement, avec simulation chiffrée, avant même l’acquisition du bien. Chez Vestae, c’est une étape systématique de notre accompagnement.

Notre recommandation générale

Pour tout investisseur qui emprunte pour acquérir un bien meublé, le régime réel est presque toujours plus avantageux. La combinaison des intérêts d’emprunt déductibles et des amortissements génère systématiquement un résultat fiscal inférieur (souvent nul) à ce que le micro-BIC peut offrir avec son abattement de 50 %.

Nous ne recommandons le micro-BIC que dans des cas très spécifiques :

- Investisseur avec TMI de 0 % et recettes modestes (< 8 000 €/an)

- Bien acquis sans crédit à faible valeur avec des charges inférieures à 50 % des recettes

- Investisseur qui souhaite absolument éviter toute obligation comptable, même si cela lui coûte fiscalement

Ce que nous faisons concrètement avec nos clients

Simulation avant acquisition

Avant chaque investissement, nous réalisons une simulation comparative micro-BIC vs régime réel sur 20 ans, intégrant l’évolution des intérêts (dégressifs), les amortissements et le stock de reports accumulés. Cette simulation chiffrée permet de quantifier l’économie fiscale cumulée et de justifier la décision.

Coordination avec un expert-comptable LMNP

Nous travaillons en réseau avec des experts-comptables spécialisés en LMNP implantés dans le Grand Ouest. Nos clients bénéficient d’une mise en relation directe dès l’acquisition pour mettre en place la comptabilité et le plan d’amortissement dans les meilleures conditions.

Vérification de la cohérence du plan d’amortissement

Le plan d’amortissement doit être établi correctement dès le départ : valeur du terrain correctement déduite, composants du bâti bien identifiés, mobilier listé et valorisé. Un mauvais plan d’amortissement initial peut coûter plusieurs années d’optimisation fiscale.

En résumé

Le choix entre micro-BIC et régime réel en LMNP est l’une des décisions fiscales les plus impactantes de l’investissement meublé. Ce qu’il faut retenir :

- Le micro-BIC est simple : abattement forfaitaire de 50 %, aucune comptabilité mais souvent sous-optimal dès qu’il y a un crédit

- Le régime réel est plus complexe mais presque toujours plus avantageux : déduction des charges réelles + amortissements du bâti, du mobilier et des travaux

- La règle de décision : si vos charges réelles + amortissements dépassent 50 % de vos recettes, le régime réel est plus favorable. Avec un crédit, c’est quasi systématiquement le cas

- L’économie fiscale peut être considérable : sur notre exemple T2 à Laval, 1 524 €/an d’impôt en moins soit 15 240 € sur 10 ans

- Le régime réel a un coût : 300 à 600 €/an d’expert-comptable largement compensé par les économies fiscales dans la quasi-totalité des cas

- L’option pour le régime réel doit être exercée avant le 1er février de l’année concernée

- Les amortissements non utilisés sont reportables indéfiniment l’avantage fiscal dure souvent bien au-delà de la durée initiale d’amortissement

Vous souhaitez une simulation personnalisée micro-BIC vs régime réel pour votre investissement meublé dans le Grand Ouest ? Contactez Vestae, nous construisons la simulation complète et vous mettons en relation avec un expert-comptable LMNP.