Vous avez opté pour le régime réel en LMNP la décision fiscalement optimale dans la quasi-totalité des situations avec un crédit immobilier. Maintenant vient la question concrète : comment déclarer vos revenus LMNP au régime réel ? Quels formulaires remplir, dans quel ordre, avant quelle date et quelles sont les erreurs à absolument éviter ?

La déclaration LMNP au régime réel est plus complexe que le micro-BIC (une case à remplir) ou les revenus fonciers classiques. Elle implique la tenue d’une comptabilité simplifiée, le dépôt d’une liasse fiscale spécifique et le report des éléments sur votre déclaration personnelle de revenus. Mais avec la bonne méthode et idéalement l’accompagnement d’un expert-comptable c’est un processus maîtrisable.

Les prérequis : immatriculation et numéro SIRET

Avant toute déclaration : l’immatriculation

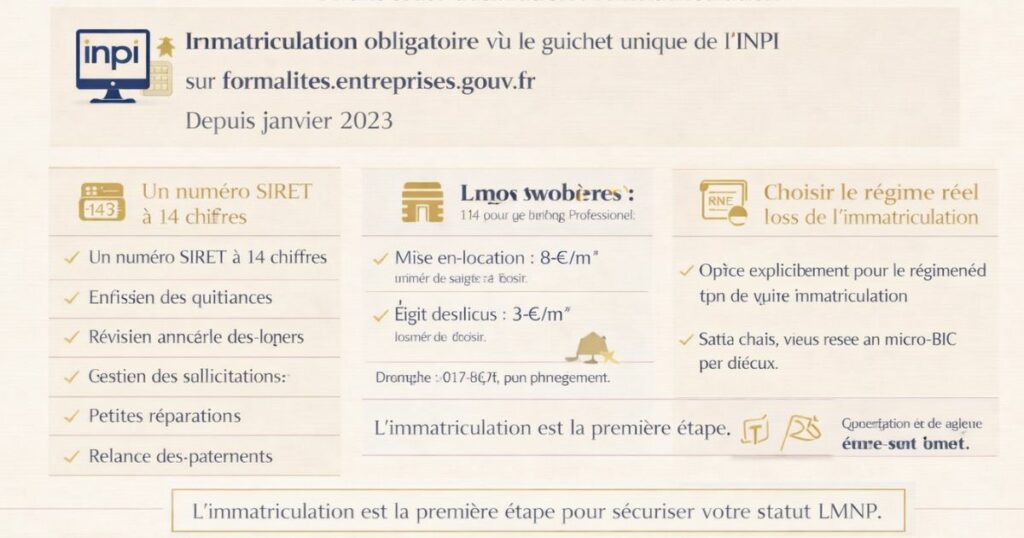

Avant de pouvoir déclarer vos revenus LMNP au régime réel, vous devez être immatriculé en tant que loueur en meublé. Cette immatriculation est obligatoire dès le début de l’activité de location meublée que vous soyez en micro-BIC ou en régime réel.

La démarche depuis 2023 :

Depuis janvier 2023, l’immatriculation se fait exclusivement via le guichet unique numérique de l’INPI (Institut National de la Propriété Industrielle) sur le site formalites.entreprises.gouv.fr. L’ancienne procédure via les Centres de Formalités des Entreprises (CFE) des greffes des tribunaux de commerce est supprimée.

Cette démarche doit être réalisée dans les 15 jours suivant le début de la location.

Ce que vous obtenez :

- Un numéro SIRET à 14 chiffres identifiant votre activité de loueur en meublé

- Une inscription au Répertoire National des Entreprises (RNE)

- Une confirmation de votre régime fiscal choisi (régime réel ou micro-BIC)

Choisir le régime réel lors de l’immatriculation

Lors de l’immatriculation (ou lors d’une modification ultérieure), vous devez expressément choisir le régime réel. Sans choix explicite, vous êtes affecté par défaut au micro-BIC.

Si vous avez déjà une immatriculation en micro-BIC et souhaitez passer au régime réel, l’option doit être exercée avant le 1er février de l’année au titre de laquelle vous souhaitez l’appliquer (avant le 1er février 2026 pour être au réel sur les revenus 2026).

La tenue d’une comptabilité simplifiée pendant l’année

Pourquoi la comptabilité est obligatoire au régime réel

En LMNP au régime réel, vous exercez une activité commerciale soumise aux règles du droit comptable. Vous devez tenir a minima une comptabilité de trésorerie simplifiée tout au long de l’année et non pas reconstituer les éléments en catastrophe en mai au moment de la déclaration.

Les documents comptables à tenir

Le livre des recettes :

Chaque loyer perçu (et charges refacturées au locataire) doit être consigné avec la date, le montant et la nature de la recette. En pratique, une feuille de calcul simple ou un logiciel comptable suffit.

Le livre des achats/dépenses :

Chaque charge déductible doit être enregistrée avec la date, le montant, le fournisseur et la nature de la dépense : travaux, taxe foncière, assurance, gestion, comptabilité, frais de mise en location, etc.

Les justificatifs à conserver :

Chaque dépense doit être justifiée par une facture ou un relevé. Conservez tous les justificatifs pendant au moins 6 ans (délai de prescription fiscale) :

- Factures de travaux (avec mention de l’entreprise, du bien concerné, de la nature des travaux)

- Avis de taxe foncière

- Quittances d’assurance

- Relevés bancaires

- Contrats de gestion locative

- Factures d’achats de mobilier

La comptabilité d’engagement vs comptabilité de trésorerie

En LMNP, la règle générale est la comptabilité de trésorerie : on enregistre les recettes et les dépenses à la date où elles sont effectivement encaissées ou décaissées. C’est plus simple que la comptabilité d’engagement (qui enregistre à la date de la facture, même non réglée).

Le plan d’amortissement : la pièce maîtresse

Pourquoi le plan d’amortissement est central

C’est la spécificité comptable la plus importante du LMNP au régime réel. L’amortissement du bien, du mobilier et des travaux est la principale charge qui permet de réduire le résultat imposable à zéro. Sans plan d’amortissement correctement établi dès l’acquisition, vous perdez potentiellement des milliers d’euros d’économie fiscale.

Comment est établi le plan d’amortissement

Le plan d’amortissement doit être établi dès l’année d’acquisition du bien. Il répartit la valeur de chaque composant amortissable sur sa durée de vie estimée.

Composition typique d’un plan d’amortissement LMNP :

| Composant | Valeur | Durée | Dotation annuelle |

|---|---|---|---|

| Terrain (non amortissable) | 15 000 € | — | 0 € |

| Bâti (structure + gros œuvre) | 60 000 € | 50 ans | 1 200 € |

| Toiture | 8 000 € | 25 ans | 320 € |

| Façade | 5 000 € | 30 ans | 167 € |

| Installation électrique | 4 000 € | 20 ans | 200 € |

| Plomberie | 3 000 € | 20 ans | 150 € |

| Agencements intérieurs | 5 000 € | 10 ans | 500 € |

| Total bâti amortissable | 85 000 € | — | 2 537 €/an |

| Mobilier (liste légale) | 3 000 € | 7 ans | 429 €/an |

| Total dotations annuelles | — | — | ~2 966 €/an |

Note : depuis la réforme 2026, pour les nouvelles acquisitions, l’administration admet un taux global de 2 %/an sur la valeur amortissable totale pour les biens résidentiels en LMNP. Cette simplification donne une dotation de 2 % × 85 000 € = 1 700 €/an sur le bâti.

Pourquoi établir le plan dès l’acquisition

Si vous n’établissez pas le plan d’amortissement la première année, vous perdez définitivement les dotations des années passées elles ne peuvent pas être rattrapées rétroactivement. C’est une erreur très coûteuse et très fréquente chez les loueurs qui se lancent sans expert-comptable.

La liasse fiscale LMNP : le formulaire 2031 et ses annexes

Le document central : le formulaire 2031

Le formulaire 2031-SD (Déclaration des résultats en BIC) est la déclaration principale que vous devez déposer chaque année pour votre activité LMNP au régime réel. C’est l’équivalent de la déclaration de revenus pour votre activité de loueur meublé.

Ce que contient le formulaire 2031 :

- L’identification du déclarant (nom, SIRET, adresse du bien)

- Le résultat fiscal de l’exercice (bénéfice ou déficit)

- Le choix du régime (réel simplifié ou réel normal)

- Les éléments permettant le calcul de l’impôt

Les annexes obligatoires : la liasse 2033

Le formulaire 2031 s’accompagne d’une série d’annexes regroupées sous la liasse 2033 (régime réel simplifié), qui comprend :

Formulaire 2033-A : Bilan simplifié

- Actif : valeur du bien, amortissements cumulés, créances (loyers à recevoir)

- Passif : capital, emprunts, dettes (fournisseurs, impôts)

Formulaire 2033-B : Compte de résultat simplifié

- Produits : loyers perçus, charges locataires refacturées

- Charges : toutes les charges déductibles (intérêts, taxe foncière, assurance, gestion, comptabilité)

- Dotations aux amortissements

- Résultat : bénéfice ou déficit

Formulaire 2033-C : Immobilisations et amortissements

- Liste de tous les actifs immobilisés (bâti, mobilier, travaux)

- Plan d’amortissement avec les dotations de l’exercice et les amortissements cumulés

- Les éventuels amortissements non déductibles (reportés)

Formulaire 2033-D : Relevé des provisions (si applicable)

Formulaire 2033-E : Informations complémentaires (effectif, CA par secteur)

Formulaire 2033-G : Tableau des flux de trésorerie (régime simplifié)

Le résultat fiscal : bénéfice ou déficit

À l’issue du remplissage de la liasse, vous obtenez votre résultat fiscal LMNP :

- Si bénéfice : il est imposé à votre TMI + PS sur la déclaration personnelle

- Si résultat nul : aucun impôt dû sur les revenus LMNP

- Si déficit : il est reporté sur les bénéfices BIC futurs (pas imputable sur le revenu global en LMNP)

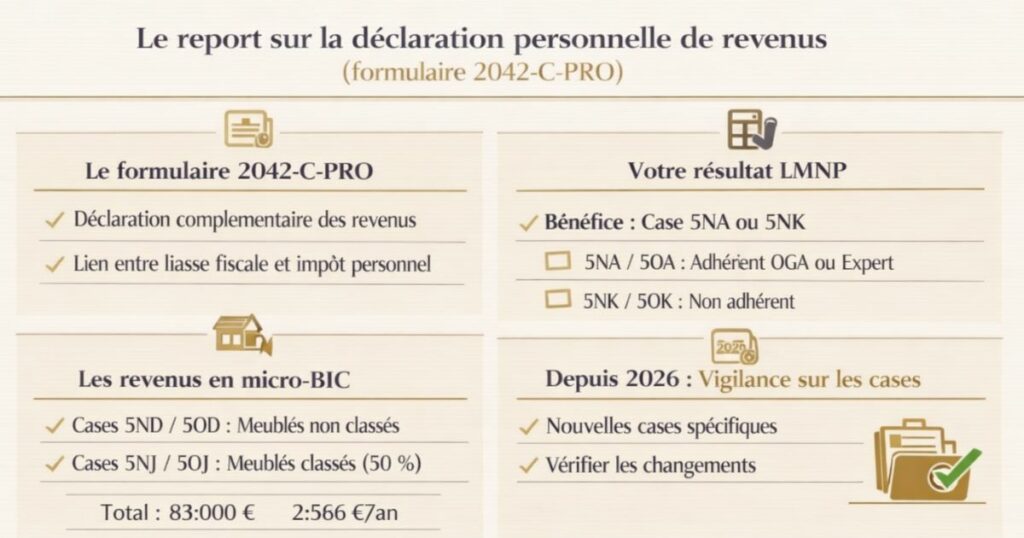

Le report sur la déclaration personnelle de revenus (formulaire 2042-C-PRO)

Le pont entre la liasse fiscale et votre impôt personnel

Une fois la liasse fiscale établie, vous devez reporter les éléments clés sur votre déclaration personnelle de revenus. C’est ce report qui intègre votre résultat LMNP dans le calcul de votre impôt sur le revenu global.

Le formulaire 2042-C-PRO : la déclaration complémentaire des revenus professionnels

Le formulaire 2042-C-PRO est une annexe à votre déclaration de revenus principale (formulaire 2042). Il reprend les informations relatives à vos activités professionnelles non salariées dont l’activité LMNP.

Les cases à remplir selon votre situation

Si votre résultat LMNP est un bénéfice :

- Case 5NA (ou 5OA si déclarant 2) : montant du bénéfice si vous adhérez à un OGA ou si vous faites appel à un expert-comptable

- Case 5NK (ou 5OK) : montant du bénéfice si vous n’adhérez pas à un OGA (depuis 2023, la majoration de 25 % pour non-adhésion est supprimée mais les cases restent distinctes)

Si votre résultat LMNP est un déficit :

- Case 5NY (ou 5OY) : montant du déficit de l’année (reportable sur les bénéfices BIC futurs uniquement)

- Cases 5GA à 5GJ : montant des déficits des années antérieures non encore imputés

Si vous avez des revenus en micro-BIC :

- Cases 5ND, 5OD : recettes brutes des meublés non classés (abattement 50 % appliqué automatiquement)

- Cases 5NJ, 5OJ : recettes brutes des meublés classés (abattement 50 % maintenu après la loi Le Meur)

La spécificité 2026 : les nouvelles cases

La réforme fiscale de 2026 (liée à la loi Le Meur et à la loi de finances) a introduit quelques modifications dans les cases du formulaire 2042-C-PRO, notamment pour distinguer les meublés de tourisme classés des non classés. Vérifiez les notices officielles de la DGFiP lors de la campagne de déclaration du printemps 2026.

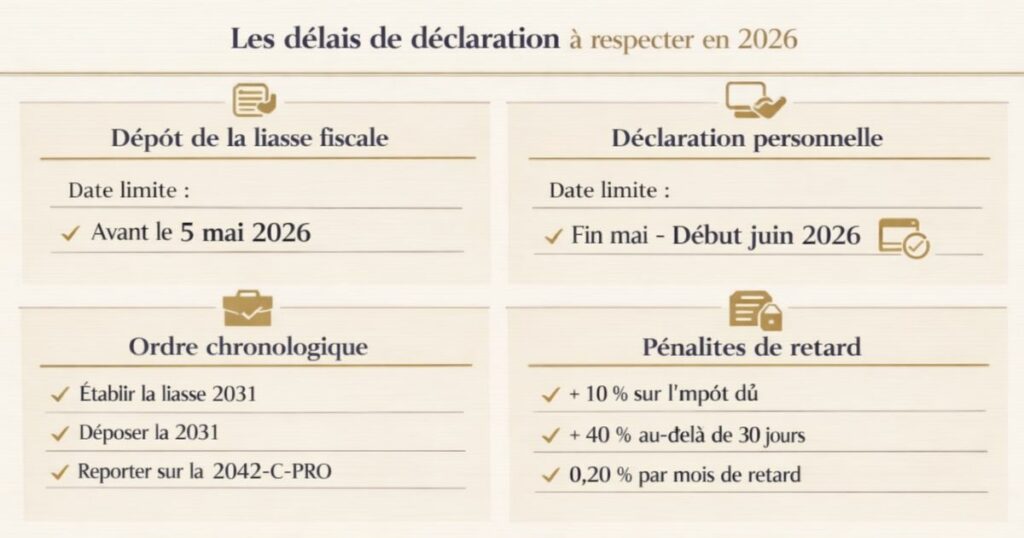

Les délais de déclaration à respecter en 2026

Le calendrier de la déclaration LMNP au régime réel

La déclaration LMNP au régime réel suit deux étapes distinctes avec des délais propres.

Étape 1 : Dépôt de la liasse fiscale 2031

Date limite : le 2e jour ouvré suivant le 1er mai de chaque année pour les exercices clos le 31 décembre de l’année précédente.

En pratique pour la déclaration des revenus 2025 :

- Exercice clos le 31 décembre 2025

- Dépôt de la liasse fiscale 2031 : avant le 5 mai 2026 (à vérifier selon le calendrier officiel)

Comment déposer :

La déclaration 2031 doit être transmise par voie électronique via la plateforme impots.gouv.fr (espace professionnel, rubrique « Déclarer les résultats »). Le dépôt papier n’est plus accepté au-delà d’un certain seuil de chiffre d’affaires.

Étape 2 : Report sur la déclaration personnelle 2042-C-PRO

Date limite : identique aux dates de dépôt de la déclaration personnelle de revenus, selon le département de résidence (échelonnées entre fin mai et début juin pour la déclaration en ligne).

L’ordre chronologique :

- Établir la liasse fiscale 2031 (avec votre expert-comptable si possible)

- Déposer la liasse 2031 avant le 5 mai

- Reporter les résultats sur le formulaire 2042-C-PRO lors de votre déclaration personnelle de revenus

Les pénalités de retard

En cas de dépôt tardif de la liasse 2031 :

- Majoration de 10 % de l’impôt dû en cas de retard inférieur à 30 jours

- Majoration de 40 % en cas de retard supérieur à 30 jours ou de non-dépôt

- Intérêts de retard : 0,20 % par mois de retard sur l’impôt dû

Ces pénalités peuvent être significatives respectez les délais ou demandez un délai supplémentaire à votre centre des finances publiques.

L’adhésion à un Organisme de Gestion Agréé (OGA)

Qu’est-ce qu’un OGA ?

Un Organisme de Gestion Agréé (OGA) est une structure agréée par l’administration fiscale qui assiste les loueurs en meublé (et autres indépendants) dans leur déclaration fiscale. L’adhésion à un OGA présente des avantages fiscaux.

Les avantages de l’adhésion à un OGA

Suppression de la majoration pour non-adhésion (depuis 2023)

Jusqu’en 2022, les loueurs en meublé qui n’adhéraient pas à un OGA voyaient leur bénéfice majoré de 25 % pour le calcul de l’impôt. Cette majoration a été supprimée à compter des revenus 2023. L’adhésion à un OGA n’est donc plus obligatoire pour éviter cette pénalité.

Mais l’OGA reste utile pour :

- La réduction d’impôt pour frais de comptabilité et adhésion : 2/3 des frais de tenue de comptabilité et d’adhésion à l’OGA sont déductibles, dans la limite de 915 €/an

- Le contrôle de la liasse fiscale : l’OGA vérifie la cohérence de votre déclaration avant son dépôt, réduisant le risque d’erreur et de redressement

- L’assistance comptable : certains OGA proposent des modèles de comptabilité simplifiée

Le coût d’un OGA

L’adhésion à un OGA coûte généralement 150 à 300 €/an. Combinée à la réduction d’impôt pour frais de comptabilité (jusqu’à 915 €), l’adhésion peut être quasi neutre voire bénéfique financièrement.

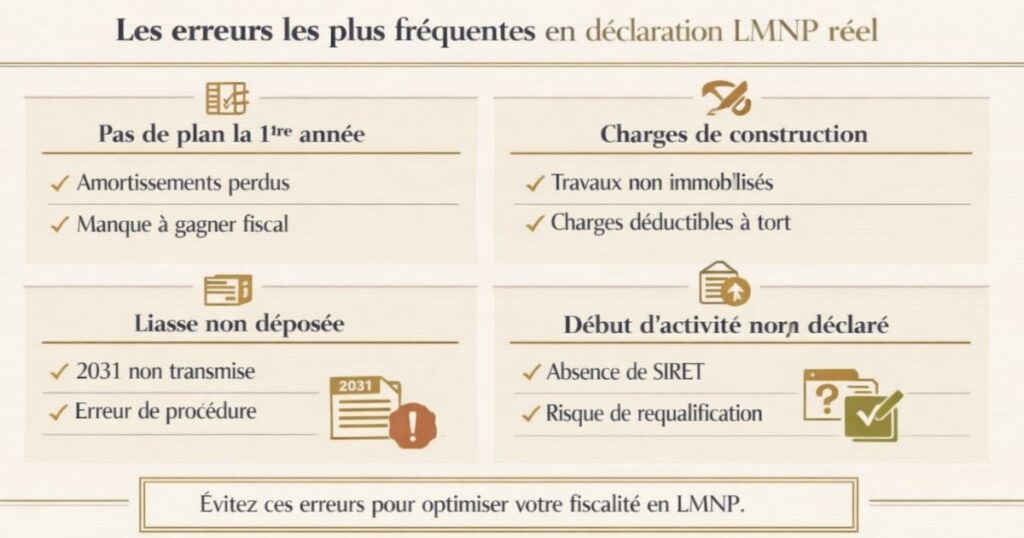

Les erreurs les plus fréquentes en déclaration LMNP réel

Erreur n°1 : Ne pas établir le plan d’amortissement dès la première année

C’est l’erreur la plus coûteuse. Les amortissements non comptabilisés la première année sont définitivement perdus vous ne pouvez pas les rattraper les années suivantes. Si vous achetez en 2026 et ne commencez à amortir qu’en 2027, vous perdez toutes les dotations de 2026.

Solution : mandatez un expert-comptable dès l’acquisition pour établir le plan d’amortissement dès la première déclaration.

Erreur n°2 : Confondre amortissement total et amortissement annuel

Le plan d’amortissement doit être établi par composant, pas sur la valeur globale du bien. Amortir 100 000 € sur 30 ans donne 3 333 €/an. Mais si vous décomposez (structure sur 50 ans, toiture sur 25 ans, etc.), la dotation globale est différente souvent supérieure sur les premières années.

Erreur n°3 : Déduire les travaux de construction comme des charges

Les travaux de construction, reconstruction et agrandissement ne sont pas déductibles en charges. Ils doivent être immobilisés et amortis. Déduire ces travaux en charges crée un déficit fictif qui peut être remis en cause lors d’un contrôle fiscal.

Erreur n°4 : Oublier le terrain dans le calcul de la base amortissable

Le terrain n’est pas amortissable. Il représente généralement 15 à 25 % de la valeur totale du bien. Si vous amortissez sur la valeur totale (terrain inclus), vous surestimez vos amortissements déductibles ce qui constitue une irrégularité comptable.

Erreur n°5 : Ne pas déposer la liasse 2031 avant de reporter sur le 2042-C-PRO

Certains contribuables remplissent le 2042-C-PRO sans avoir préalablement déposé la liasse 2031. C’est une erreur procédurale : la liasse doit être déposée en premier, et les résultats reportés ensuite sur la déclaration personnelle.

Erreur n°6 : Oublier de déclarer le début d’activité

Le défaut d’immatriculation (absence de SIRET) peut être sanctionné. L’administration fiscale peut requalifier vos revenus de location meublée non déclarés avec des majorations de 80 % pour activité occulte dans les cas les plus graves.

Erreur n°7 : Déduire des charges non justifiées

Chaque charge déduite au régime réel doit être justifiée par une facture ou un justificatif. Des charges déduites sans justificatifs peuvent être réintégrées lors d’un contrôle fiscal. Conservez tous vos justificatifs pendant au moins 6 ans.

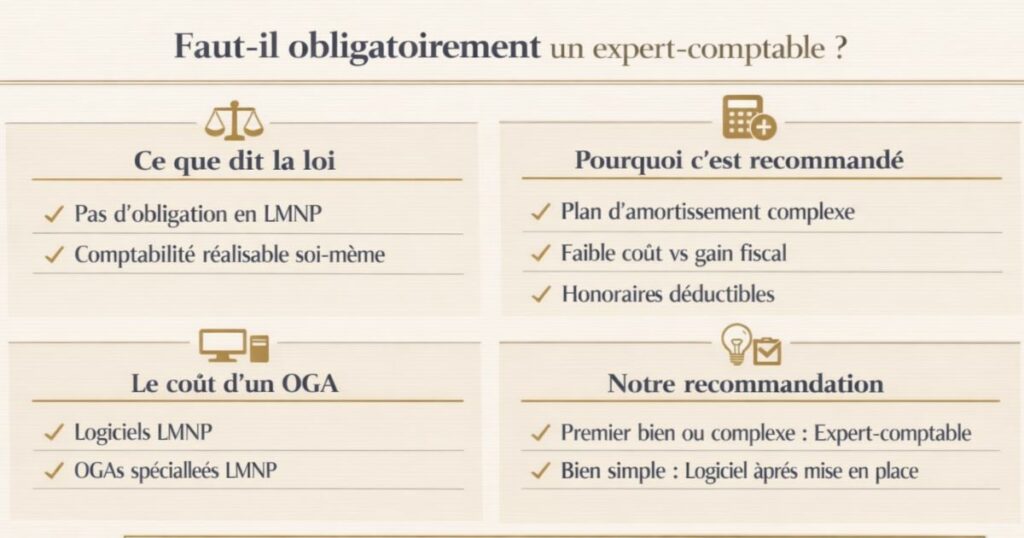

Faut-il obligatoirement un expert-comptable ?

Ce que dit la loi

Légalement, aucun texte n’impose le recours à un expert-comptable pour une activité LMNP au régime réel. Vous pouvez tout à fait établir vous-même votre comptabilité et votre liasse fiscale.

Pourquoi c’est néanmoins fortement recommandé

La complexité du plan d’amortissement

Établir correctement un plan d’amortissement par composants, distinguer les actifs amortissables des charges déductibles, gérer les amortissements non déductibles reportés c’est une matière comptable et fiscale qui demande des connaissances précises. Une erreur peut coûter des années d’optimisation fiscale.

Le coût de l’expert-comptable est très faible par rapport au gain fiscal

Un expert-comptable LMNP coûte généralement 300 à 600 €/an pour un bien standard. Pour un investisseur à TMI 41 % qui évite 1 500 € d’impôts grâce à un plan d’amortissement bien établi, le retour sur investissement de l’expert-comptable est évident dès la première année.

La déductibilité des honoraires

Les honoraires de l’expert-comptable sont déductibles du résultat LMNP. Pour un investisseur à TMI 41 %, 500 € d’honoraires comptables coûtent effectivement seulement 295 € après déduction fiscale.

Les alternatives à l’expert-comptable

Les logiciels de comptabilité LMNP

Des solutions comme Coover, Jedéclaremonmeuble, Keobiz ou Fiscaly proposent des logiciels spécialisés LMNP qui guident pas à pas dans la comptabilité et la génération de la liasse fiscale. Ces outils coûtent 100 à 300 €/an et peuvent convenir pour des situations simples.

Les associations de gestion agréées (OGA) spécialisées LMNP

Certains OGA proposent un accompagnement comptable intégré à leur offre d’adhésion. C’est une alternative intermédiaire entre le tout-seul et l’expert-comptable.

Notre recommandation

Pour un premier bien ou pour un dossier complexe (plusieurs biens, SCI, travaux importants), l’expert-comptable est indispensable. Pour un bien simple (un T2 meublé standard, peu de charges variables), un bon logiciel LMNP peut suffire à partir de la deuxième année une fois le plan d’amortissement établi correctement par un professionnel.

L’approche Vestae sur la déclaration LMNP

La déclaration LMNP au régime réel est un processus annuel qui, bien maîtrisé, est l’un des piliers de la rentabilité nette d’un investissement meublé. Chez Vestae, nous considérons que la mise en place d’une comptabilité LMNP correcte dès l’acquisition est aussi importante que la sélection du bien lui-même.

Ce que nous faisons dès l’acquisition

La mise en relation avec un expert-comptable LMNP

Dès la signature de l’acte d’acquisition, nous mettons en relation nos clients avec des experts-comptables spécialisés en LMNP implantés dans le Grand Ouest. Ce partenariat garantit que le plan d’amortissement est établi dès la première déclaration.

L’établissement du plan d’amortissement initial

Avec l’expert-comptable partenaire, nous établissons le plan d’amortissement en décomposant le bien par composants et en valorisant précisément le terrain (non amortissable), le bâti et le mobilier. Cette décomposition est faite une seule fois et structure toutes les déclarations suivantes.

La simulation annuelle du résultat fiscal

Chaque année, avant la clôture de l’exercice, nous simulons avec nos clients le résultat fiscal LMNP attendu : loyers perçus, charges réelles, amortissements. Si le résultat devient positif (par exemple en fin de crédit quand les intérêts diminuent), nous analysons les options disponibles pour maintenir l’optimisation (travaux, achat d’un nouveau bien, passage en nu pour certains biens).

Un exemple concret

Mathieu, 42 ans, possède un T2 meublé à Le Mans acquis il y a 3 ans. Son expert-comptable partenaire Vestae gère sa comptabilité LMNP. Résultat :

- Loyers annuels : 7 200 €

- Charges déductibles (intérêts, taxe foncière, assurance, gestion, comptabilité) : 4 500 €

- Amortissements (2 % × 72 000 € + mobilier 7 %/an) : 1 860 €

- Résultat fiscal : 840 €

- Impôt dû (TMI 30 % + PS) : ~395 €

Sans le régime réel et les amortissements, Mathieu aurait déclaré 3 600 € de revenus imposables en micro-BIC et payé ~1 699 € d’impôts. L’économie fiscale grâce au régime réel est de 1 304 €/an pour un coût d’expert-comptable de 450 €/an (déductible). Gain net : ~850 €/an.

En résumé

Déclarer ses revenus LMNP au régime réel suit une procédure en plusieurs étapes bien identifiées. Ce qu’il faut retenir :

- Immatriculez-vous dès le début de l’activité via le guichet unique de l’INPI vous obtenez votre numéro SIRET indispensable

- Tenez une comptabilité simplifiée tout au long de l’année : livre des recettes, livre des dépenses, conservation des justificatifs pendant 6 ans

- Établissez le plan d’amortissement dès la première année c’est irréversible, les dotations non prises ne se rattrapent pas

- Déposez la liasse fiscale 2031 + 2033 avant le 2e jour ouvré suivant le 1er mai (soit fin avril ou début mai en pratique)

- Reportez le résultat sur le formulaire 2042-C-PRO lors de votre déclaration personnelle de revenus

- Adhérez à un OGA pour bénéficier de la réduction d’impôt sur les frais de comptabilité (jusqu’à 915 €/an)

- Évitez les erreurs classiques : terrain non exclu, travaux de construction déduits en charges, liasse non déposée avant le 2042

- Faites appel à un expert-comptable pour le premier bien et pour tout dossier complexe son coût est déductible et largement rentabilisé

Vous souhaitez investir en LMNP dans le Grand Ouest avec une comptabilité correctement mise en place dès le premier jour ? Contactez Vestae, nous vous mettons en relation avec nos experts-comptables partenaires et gérons l’ensemble du processus.