Construire un portefeuille immobilier locatif, c’est bien. Savoir quand et comment s’en séparer partiellement, c’est mieux. L’arbitrage immobilier la décision de vendre un bien pour réallouer le capital vers de meilleures opportunités est l’une des compétences les moins travaillées des investisseurs immobiliers, qui ont souvent tendance à conserver tous leurs biens par défaut.

Pourtant, savoir vendre au bon moment est aussi important que savoir acheter. Un bien qui génère 4 % de rendement net et dont la valeur a triplé en 15 ans mobilise un capital qui pourrait financer deux nouveaux biens à 7-8 %. Un bien en situation de vacance chronique, de travaux lourds récurrents ou de conflit locatif persistant détruit plus de valeur qu’il n’en crée.

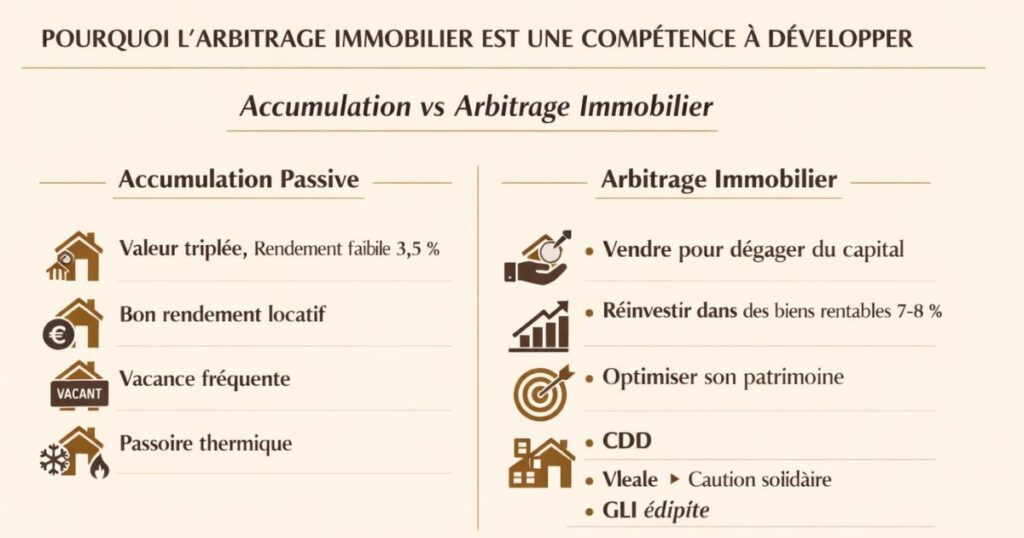

Pourquoi l’arbitrage immobilier est une compétence à développer

L’immobilier n’est pas une stratégie d’accumulation aveugle

Beaucoup d’investisseurs immobiliers ont un réflexe d’accumulation acheter, louer, conserver, répéter. Ce réflexe n’est pas mauvais en soi, mais il peut conduire à détenir un portefeuille sous-optimal : des biens anciens à faible rendement, des marchés qui ont changé, des structures fiscales inadaptées à l’évolution du patrimoine.

L’arbitrage immobilier est l’acte de gestion active par lequel un investisseur décide délibérément de vendre un bien non par nécessité financière, mais parce que cette vente libère un capital qui peut être mieux valorisé ailleurs.

La différence entre l’accumulation passive et la gestion active

Un portefeuille géré passivement en 2026 ressemble souvent à ceci :

- Bien A acheté en 2008 : valeur triplée, rendement brut tombé à 3,5 % (loyer bloqué, prix de marché multiplié)

- Bien B acheté en 2015 : bon rendement (6 %), locataire stable, pas de travaux

- Bien C acheté en 2020 : vacance fréquente, quartier qui se dégrade, rendement décevant

- Bien D acheté en 2022 : passoire thermique G, interdit à la location depuis 2025, propriétaire bloqué

Un gestionnaire actif analyse régulièrement ce portefeuille et se pose la question : quel serait le meilleur usage du capital immobilisé dans chaque bien ? Pour le bien A, la réponse est peut-être d’arbitrer récupérer une plus-value importante et réinvestir dans 2-3 biens à 7-8 % de rendement.

L’arbitrage n’est pas une défaite

Il existe un biais psychologique fort chez beaucoup d’investisseurs : vendre un bien ressemble à « abandonner » une partie du patrimoine, à « admettre une erreur ». C’est une erreur de raisonnement. L’arbitrage est un outil de création de valeur, pas un aveu d’échec. Les investisseurs professionnels arbitrent régulièrement leurs positions.

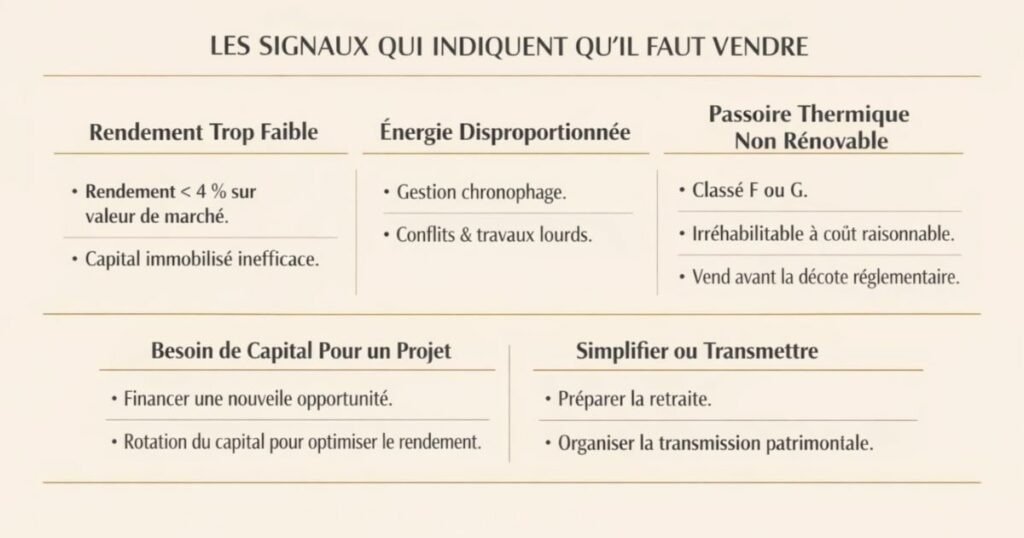

Les signaux qui indiquent qu’il faut vendre

Signal 1 : Le rendement est devenu structurellement trop faible

Un bien acheté à bon rendement peut voir sa rentabilité s’éroder au fil du temps si sa valeur de marché progresse beaucoup plus vite que les loyers. C’est le cas typique d’un appartement acheté 80 000 € en 2005 qui vaut aujourd’hui 250 000 € mais qui est loué 550 €/mois (bail en cours depuis 15 ans).

- Rendement brut sur prix actuel : (550 × 12) / 250 000 = 2,6 %

- Capital immobilisé : 250 000 €

- Rendement brut si ce capital était réinvesti à 7,5 % : 18 750 €/an soit 1 562 €/mois

L’écart de 1 012 €/mois représente le coût d’opportunité de conserver ce bien plutôt que d’arbitrer et réinvestir.

Seuil d’alerte : quand le rendement brut sur la valeur de marché actuelle tombe sous 4 % dans un marché secondaire, l’arbitrage mérite sérieusement d’être étudié.

Signal 2 : Le bien mobilise beaucoup d’énergie pour peu de résultat

Certains biens sont chronophages sans être rentables :

- Locataires difficiles ou en situation de conflit persistant

- Travaux lourds récurrents qui absorbent le cash-flow

- Copropriété conflictuelle avec des procédures en cours

- Quartier en dégradation avec rotation élevée des locataires

Un bien qui vous prend 10 % de votre bande passante mentale pour 5 % de votre rendement est un bien à arbitrer.

Signal 3 : Le bien est une passoire thermique non rénovable

Depuis janvier 2025, les biens classés G ne peuvent plus être loués. Si votre bien est classé G (ou F dans 2 ans) et que les travaux de rénovation sont :

- Techniquement impossibles (configuration du bâti, copropriété bloquante)

- Économiquement non viables (coût de rénovation supérieur à la valeur créée)

Alors vendre est la seule option rationnelle. Et vendre maintenant avant que la décote de marché ne se creuse davantage à l’approche des échéances d’interdiction est préférable à vendre dans 2-3 ans sous pression.

Signal 4 : Vous avez besoin de capital pour un nouveau projet

L’arbitrage peut être motivé non par la sous-performance du bien vendu, mais par la qualité d’une nouvelle opportunité. Si vous identifiez un bien exceptionnel (rendement 9 %, emplacement premium, passoire à décote à rénover) mais que votre capacité d’emprunt est saturée, vendre un bien sous-performant libère le capital et la capacité d’endettement pour financer le nouveau projet.

C’est la logique de la rotation du capital : le patrimoine ne croît pas seulement par accumulation, mais aussi par amélioration continue de sa composition.

Signal 5 : Vous souhaitez simplifier ou préparer la transmission

À certaines étapes de la vie approche de la retraite, projet de transmission à vos enfants réduire le nombre de biens en portefeuille peut être une décision stratégique délibérée. Vendre 3 biens pour en conserver 2, mieux choisis et plus simples à gérer, est une décision rationnelle de gestion patrimoniale.

Les signaux qui indiquent qu’il ne faut pas vendre

Contresignal 1 : La fiscalité de la plus-value est encore trop lourde

La plus-value immobilière est taxée à l’IR (19 %) + prélèvements sociaux (17,2 %) jusqu’à l’exonération totale après 30 ans de détention. Avant 22 ans, l’imposition reste significative.

Si vous détenez le bien depuis moins de 10 ans et que la plus-value est importante, l’impôt à payer peut représenter 20 à 30 % du produit de cession ce qui érode considérablement le capital disponible pour réinvestir. Dans ce cas, attendre quelques années supplémentaires pour réduire la facture fiscale peut être plus judicieux.

Contresignal 2 : Le bien est dans une phase de travaux ou de vacance temporaire

Vendre un bien en période de vacance ou de travaux, c’est vendre dans les pires conditions : des acheteurs qui négocient davantage, une valeur perçue amoindrie. Si la vacance ou les travaux sont temporaires et que le bien retrouvera sa performance normale dans 3 à 6 mois, attendre vaut mieux.

Contresignal 3 : Le marché est dans une phase basse momentanée

Si votre marché traverse une phase basse conjoncturelle (comme 2023-2024 pour la plupart des marchés français), vendre dans ce contexte signifie cristalliser une perte de valeur temporaire. Si vous n’avez pas de besoin urgent de liquidités et que les fondamentaux du marché restent solides, attendre une reprise pour vendre dans de meilleures conditions est une stratégie valide.

Contresignal 4 : Le bien est un actif rare ou irremplaçable

Certains biens une maison de caractère en centre historique, un appartement dans une copropriété très bien gérée à emplacement premium, un bien hérité à forte charge affective ont une rareté que le prix de vente ne capture pas toujours complètement. La question n’est pas seulement « est-ce que je peux vendre ? » mais « est-ce que je pourrai racheter l’équivalent si je change d’avis ?

Contresignal 5 : Votre TMI va baisser dans un futur proche

Si vous approchez de la retraite et que votre TMI va passer de 41 % à 30 %, vendre 2-3 ans plus tard réduira l’impôt sur la plus-value imposée au barème progressif (les prélèvements sociaux restent fixes à 17,2 %, mais l’IR diminue avec la baisse de TMI). Anticiper ce timing peut économiser plusieurs milliers d’euros.

Calculer le produit net d’une cession : la méthode complète

La différence entre prix de vente et produit net

L’erreur classique est de confondre le prix de vente affiché avec le produit net réellement disponible pour réinvestir. Entre les deux, il faut déduire :

1. Les frais d’agence (si vente via agence)

Généralement 3 à 6 % du prix de vente TTC. Si vous vendez 200 000 € avec une agence à 4 % : − 8 000 €.

2. L’impôt sur la plus-value (si applicable)

Calculé sur la plus-value brute après abattements pour durée de détention.

3. Le remboursement anticipé du crédit immobilier (si en cours)

Si le bien est encore financé par un crédit, le produit de vente sert d’abord à rembourser le capital restant dû + les éventuelles indemnités de remboursement anticipé (IRA) plafonnées à 3 % du capital restant dû ou 6 mois d’intérêts.

4. Les diagnostics obligatoires

À la charge du vendeur : DPE, amiante, plomb, électricité, gaz, termites selon les zones. Budget : 300 à 700 € selon le logement.

La formule du produit net

Produit net de cession = Prix de vente − Frais d’agence − Impôt sur la plus-value − Capital restant dû − IRA − Diagnostics

Exemple chiffré complet

Bien acquis en 2012 pour 95 000 € (frais inclus), revendu en 2026 pour 200 000 €.

- Durée de détention : 14 ans

- Plus-value brute : 200 000 − 95 000 = 105 000 €

- Abattement IR (14 ans → 32 %) : − 33 600 €

- Plus-value imposable à l’IR : 71 400 € × 19 % = 13 566 €

- Abattement PS (14 ans → 15,5 %) : − 16 275 €

- Plus-value imposable aux PS : 88 725 € × 17,2 % = 15 261 €

- Total impôt sur la plus-value : 28 827 €

- Frais d’agence (4 %) : − 8 000 €

- Capital restant dû (crédit sur 20 ans, remboursé depuis 14 ans) : ~− 15 000 € (estimation)

- IRA (3 % × 15 000 €) : − 450 €

- Diagnostics : − 500 €

Produit net disponible :

200 000 − 28 827 − 8 000 − 15 000 − 450 − 500 = 147 223 €

Sur 200 000 € de prix de vente, il reste 147 223 € de capital disponible pour réinvestir soit 73,6 % du prix de vente.

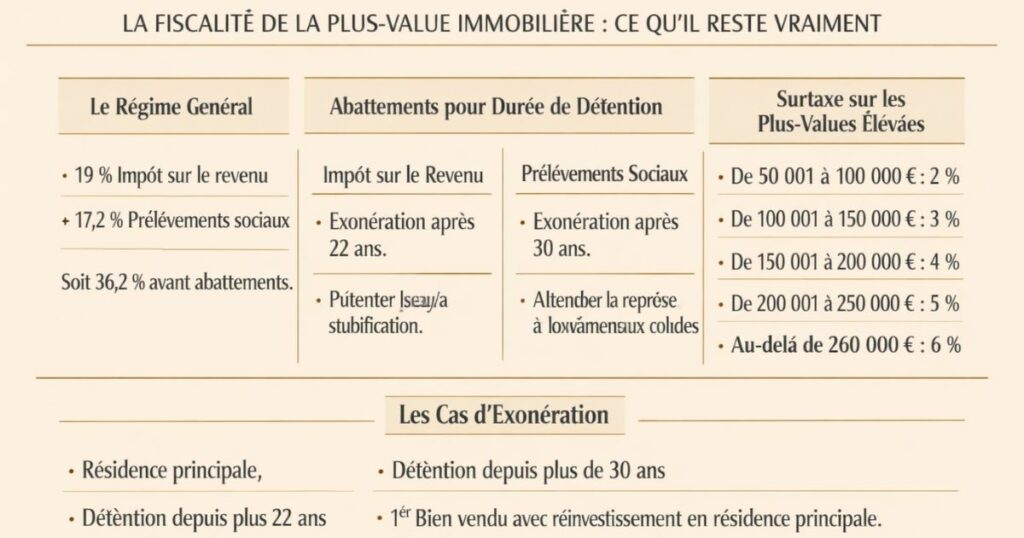

La fiscalité de la plus-value immobilière : ce qu’il reste vraiment

Le régime de la plus-value des particuliers

La plus-value réalisée lors de la vente d’un bien immobilier locatif est soumise à :

- 19 % d’impôt sur le revenu (prélèvement forfaitaire libératoire)

- 17,2 % de prélèvements sociaux (CSG, CRDS, prélèvement de solidarité)

- Soit un taux global de 36,2 % avant abattements

Les abattements pour durée de détention

Les abattements réduisent la plus-value imposable selon la durée de détention :

Pour l’impôt sur le revenu (19 %) :

| Durée de détention | Abattement annuel | Abattement cumulé |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 6 % à 96 % |

| 22e année | 4 % | 100 % → Exonération IR |

| Au-delà de 22 ans | Exonération IR totale | — |

Pour les prélèvements sociaux (17,2 %) :

| Durée de détention | Abattement annuel | Abattement cumulé |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 1,65 % par an | 1,65 % à 26,4 % |

| 22e année | 1,60 % | 28 % |

| De 23 à 29 ans | 9 % par an | 37 % à 91 % |

| 30e année | 9 % | 100 % → Exonération PS |

L’exonération complète (IR + PS) n’intervient qu’après 30 ans de détention.

La surtaxe sur les plus-values élevées

Pour les plus-values nettes imposables supérieures à 50 000 €, une surtaxe progressive s’applique :

| Plus-value nette imposable | Surtaxe |

|---|---|

| De 50 001 à 100 000 € | 2 % |

| De 100 001 à 150 000 € | 3 % |

| De 150 001 à 200 000 € | 4 % |

| De 200 001 à 250 000 € | 5 % |

| De 250 001 à 260 000 € | 6 % |

| Au-delà de 260 000 € | 6 % |

Cette surtaxe peut peser sur les arbitrages de biens très appréciés dans des métropoles où les plus-values sont importantes.

Les cas d’exonération

Exonération pour résidence principale : la vente d’une résidence principale est totalement exonérée de plus-value même si le bien a pris de la valeur. Cette exonération ne s’applique pas aux biens locatifs (sauf si vous y avez habité et que c’est votre résidence principale au moment de la vente).

Exonération après 30 ans : comme indiqué ci-dessus, la détention de 30 ans exonère totalement de toute imposition sur la plus-value.

Exonération en cas de premier bien vendu (sous conditions) : les personnes qui n’ont pas été propriétaires de leur résidence principale depuis au moins 4 ans peuvent bénéficier d’une exonération sur la vente d’un bien locatif si le produit est réinvesti dans l’acquisition de leur résidence principale. Conditions strictes à vérifier avec un notaire.

Le réinvestissement du produit de cession : les options

Option 1 : Réinvestir dans un nouveau bien locatif

C’est la logique de la rotation du capital. Le produit net de cession sert d’apport pour financer un ou plusieurs nouveaux biens locatifs à meilleur rendement.

Exemple :

Produit net de cession : 147 000 €

- Option A : apport de 15 000 € + emprunt 70 000 € → bien locatif T2 à 7,5 % brut

- Option B : deux apports de 12 000 € + deux emprunts de 65 000 € → deux biens locatifs T2 à 7,5 % brut

L’option B est souvent plus efficace : deux biens diversifiés génèrent deux fois les loyers, avec une diversification du risque locatif.

La condition d’efficacité : le rendement brut des nouveaux biens doit être nettement supérieur au rendement brut du bien vendu (mesuré sur sa valeur de marché actuelle). Si l’écart est inférieur à 2-3 points, l’arbitrage est discutable une fois les frais de cession et de réacquisition pris en compte.

Option 2 : Rembourser partiellement d’autres crédits immobiliers

Si votre taux d’endettement est élevé et limite votre capacité à emprunter de nouveaux crédits locatifs, utiliser le produit de cession pour rembourser partiellement d’autres crédits peut débloquer votre capacité d’emprunt et permettre de financer de nouveaux biens.

Le calcul à faire : comparer le coût du crédit (taux d’intérêt × capital restant) avec le rendement potentiel du nouveau bien. Si rembourser le crédit « coûte » 3,3 % (le taux actuel) et que le nouveau bien rapporte 7,5 %, le réinvestissement dans l’immobilier est plus rentable que le remboursement anticipé.

Option 3 : Réinvestir dans un contrat d’assurance vie ou un PER

Pour les investisseurs qui n’ont pas d’opportunité immobilière immédiatement disponible, ou qui souhaitent diversifier leur patrimoine, le produit de cession peut alimenter un contrat d’assurance vie (fonds euros + unités de compte) ou un Plan d’Épargne Retraite.

Ces enveloppes offrent une fiscalité avantageuse à long terme et permettent de « garer » le capital en attendant une opportunité immobilière, tout en générant un rendement.

Option 4 : Investir dans une SCPI (Société Civile de Placement Immobilier)

Les SCPI permettent d’investir dans l’immobilier professionnel (bureaux, commerces, logistique, résidentiel) sans les contraintes de la gestion directe. Le rendement distribué des SCPI diversifiées se situe autour de 4 à 5 % par an.

Ce n’est pas la meilleure option en termes de rendement pur mais c’est une option de diversification intéressante si votre portefeuille est déjà très concentré sur l’immobilier résidentiel locatif direct.

Option 5 : Arbitrer vers une structure plus efficiente

Si vous venez de vendre un bien détenu en nom propre, le produit peut servir à capitaliser une SCI IS ou une SARL de famille des structures qui permettent une meilleure optimisation fiscale à long terme (amortissement, transmission facilitée).

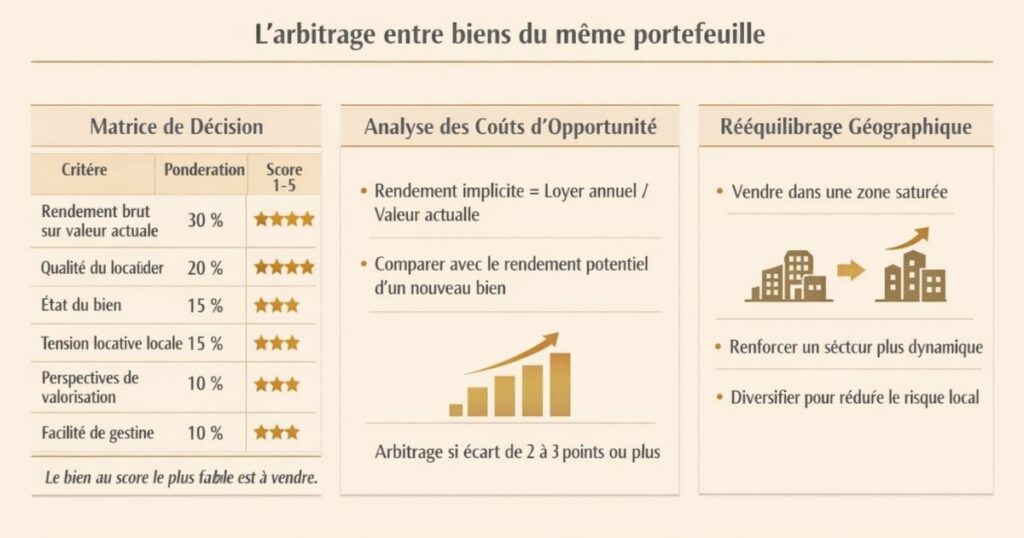

L’arbitrage entre biens du même portefeuille

La matrice de décision pour un portefeuille de plusieurs biens

Quand vous détenez plusieurs biens, l’arbitrage consiste à identifier le(s) maillon(s) faibles à vendre et le(s) bien(s) forts à conserver ou renforcer. Voici une grille d’analyse par bien :

| Critère | Pondération | Score 1-5 |

|---|---|---|

| Rendement brut sur valeur actuelle | 30 % | |

| Qualité du locataire (stabilité, solvabilité) | 20 % | |

| État du bien (DPE, travaux récents) | 15 % | |

| Tension locative locale (vacance faible) | 15 % | |

| Perspectives de valorisation | 10 % | |

| Facilité de gestion | 10 % |

Le bien avec le score le plus faible est le candidat prioritaire à l’arbitrage.

L’analyse des coûts d’opportunité comparés

La question centrale de tout arbitrage n’est pas « est-ce que ce bien est rentable ? » mais « ce bien est-il aussi rentable que ce que je pourrais acheter avec le même capital aujourd’hui ? »

Pour répondre, calculez pour chaque bien du portefeuille :

Le rendement brut « implicite » = Loyer annuel / Valeur de marché actuelle

Si ce rendement implicite est nettement inférieur (disons 2-3 points) à ce que vous pourriez obtenir sur un nouveau bien dans votre marché cible, l’arbitrage mérite d’être envisagé sous réserve que la fiscalité de la plus-value soit acceptable.

Le rééquilibrage géographique

L’arbitrage peut aussi servir à rééquilibrer géographiquement son portefeuille. Si vous avez 5 biens dans la même ville et qu’un seul bien dans une ville plus dynamique, vendre 1-2 biens de la ville concentrée pour acheter dans la ville plus dynamique améliore la diversification et réduit le risque de dépendance à un seul marché local.

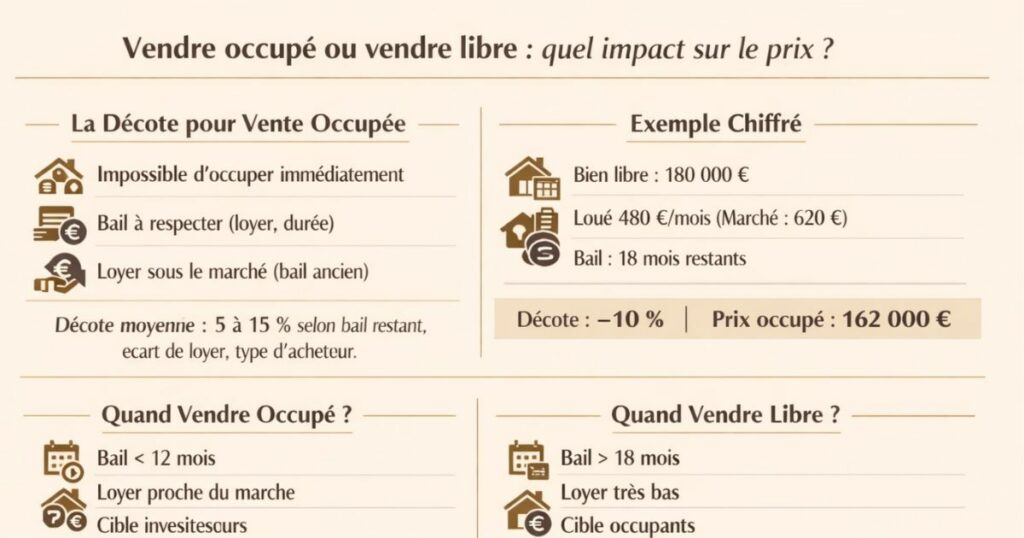

Vendre occupé ou vendre libre : quel impact sur le prix ?

La décote pour vente occupée

Vendre un bien avec un locataire en place génère une décote sur le prix de vente par rapport à une vente libre. Cette décote s’explique par :

- L’acheteur ne peut pas occuper le bien immédiatement (si c’est un occupant)

- L’acheteur doit respecter le bail en cours (loyer, durée restante)

- Si le loyer en cours est inférieur au loyer de marché (bail ancien), la rentabilité pour l’acheteur est moindre

La décote pour vente occupée est généralement de 5 à 15 % selon :

- La durée restante du bail

- L’écart entre le loyer actuel et le loyer de marché

- Le type d’acheteur ciblé (investisseur vs occupant)

Exemple :

Bien valant 180 000 € libre. Loué 480 €/mois alors que le marché est à 620 €/mois. Bail en cours : 18 mois restants.

Décote estimée : 10 % → prix de vente occupé : 162 000 €

Quand vendre occupé est pertinent

Vendre occupé est préférable si :

- Le bail se termine dans moins de 12 mois et le locataire souhaite partir (vendre « quasi-libre »)

- Le loyer actuel est proche du loyer de marché (décote limitée)

- Vous ciblez des investisseurs locatifs (acheteurs qui n’ont pas besoin d’occuper)

- Vous bénéficiez d’un droit de préemption du locataire qui accepte d’acheter à prix de marché

Vendre libre est préférable si :

- Le loyer est très inférieur au marché (bail signé il y a 10 ans sans révision)

- Vous ciblez aussi les occupants (marché d’acheteurs plus large)

- La durée restante du bail est longue (> 18 mois)

Le congé pour vente : comment procéder

Pour vendre un bien libre, le bailleur peut donner congé à son locataire avec un préavis de :

- 6 mois avant l’échéance du bail pour un bail nu

- 3 mois avant l’échéance du bail pour un bail meublé

Le congé pour vente doit être notifié par acte d’huissier ou LRAR, et le locataire bénéficie d’un droit de préemption (1 mois pour répondre à l’offre de vente aux conditions mentionnées dans le congé).

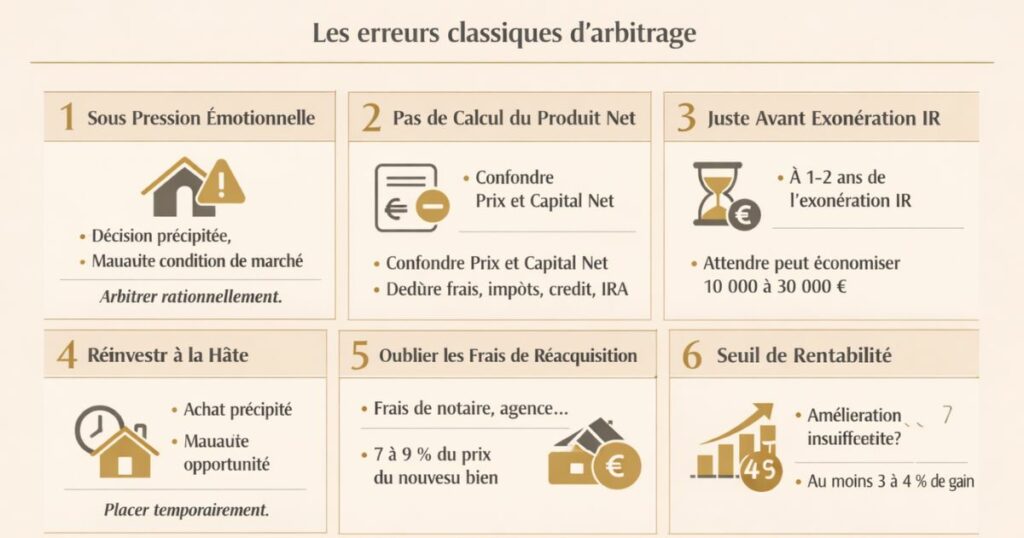

Les erreurs classiques d’arbitrage

Erreur n°1 : Vendre uniquement sous la pression émotionnelle

Un mauvais locataire, un conflit de voisinage, une période de vacance stressante ces situations peuvent pousser à vendre dans la précipitation, souvent dans de mauvaises conditions de marché. L’arbitrage doit être une décision rationnelle et préparée, pas une réaction émotionnelle.

Solution : si la situation est tendue, d’abord régler le problème opérationnel (changer de locataire, mandater une agence de gestion), puis analyser sereinement si l’arbitrage est rationnel.

Erreur n°2 : Ne pas calculer le produit net avant de décider

Beaucoup d’investisseurs confondent le prix de vente avec le capital disponible pour réinvestir. Déduire les frais d’agence, l’impôt sur la plus-value, le crédit restant et les IRA avant de décider : c’est indispensable.

Erreur n°3 : Arbitrer juste avant l’exonération IR (à 22 ans)

Si vous êtes à 20 ou 21 ans de détention, attendre 1 à 2 ans supplémentaires vous exonère totalement de l’IR sur la plus-value (19 %). L’économie peut être de 10 000 à 30 000 € selon le montant de la plus-value. L’arbitrage doit intégrer ce calendrier fiscal.

Erreur n°4 : Réinvestir trop vite dans n’importe quoi

La pression de réinvestir rapidement (peur de « laisser dormir » le capital) peut conduire à acheter le premier bien venu plutôt que le meilleur disponible. Mieux vaut placer le produit de cession en assurance vie pendant 6 à 12 mois et acheter le bon bien quand il se présente que d’acheter rapidement un bien sous-optimal.

Erreur n°5 : Oublier les frais de réacquisition

L’arbitrage immobilier génère des frais dans les deux sens : frais de vente (agence, diagnostics) et frais d’achat (notaire, agence de l’acheteur). Ces frais de réacquisition représentent environ 7-9 % du prix du nouveau bien à intégrer dans le calcul de rentabilité global de l’opération d’arbitrage.

Le seuil de rentabilité de l’arbitrage :

Pour qu’un arbitrage soit rentable malgré les frais de cession et de réacquisition, l’amélioration de rendement doit être suffisante pour amortir ces frais en 3 à 5 ans. Un arbitrage qui améliore le rendement de 0,5 % est rarement justifié économiquement. Un arbitrage qui l’améliore de 3-4 % est clairement justifié.

L’approche Vestae sur l’arbitrage patrimonial

Chez Vestae, l’arbitrage fait partie de la conversation que nous avons régulièrement avec nos clients pas uniquement lors de l’acquisition d’un bien, mais lors des revues annuelles de portefeuille que nous proposons aux investisseurs qui ont plusieurs biens sous notre gestion.

Notre philosophie

Nous considérons que l’arbitrage est un outil de création de valeur, pas un aveu d’échec. Un portefeuille qui n’a pas été arbitré depuis 10 ans est rarement un portefeuille optimal.

Nous aidons nos clients à poser régulièrement les bonnes questions :

- Quel serait le rendement brut de chaque bien si je l’achetais aujourd’hui à sa valeur de marché ?

- Y a-t-il des biens chronophages qui mobilisent plus d’énergie qu’ils n’en valent ?

- Ma capacité d’emprunt est-elle saturée par des crédits sur des biens sous-performants ?

- Ai-je des biens avec une plus-value importante dont la fiscalité est devenue faible ou nulle ?

La revue annuelle de portefeuille

Nous recommandons à tous les investisseurs qui ont 3 biens ou plus de faire une revue annuelle de portefeuille idéalement avec un conseiller en gestion de patrimoine ou un expert-comptable :

- Calcul du rendement brut implicite de chaque bien (loyer / valeur actuelle)

- Identification des biens sous-performants (rendement implicite < 4,5 %)

- Calcul du produit net de cession de chaque bien candidat à l’arbitrage

- Simulation du rendement d’un réinvestissement dans les marchés cibles actuels

- Décision d’arbitrage ou de conservation selon l’écart calculé

Quand nous recommandons de ne pas arbitrer

Nous ne recommandons pas l’arbitrage :

- Uniquement pour réduire le stress de gestion sans analyse économique préalable

- Quand la fiscalité de la plus-value est encore très élevée (moins de 15 ans de détention, plus-value importante)

- Quand le marché est dans une phase basse et que l’investisseur n’a pas de besoin urgent de liquidités

- Quand il n’existe pas d’opportunité de réinvestissement clairement identifiée et analysée

La règle Vestae sur l’arbitrage : n’arbitrez jamais si vous ne savez pas précisément où va le capital dégagé et si le nouvel emploi du capital n’est pas clairement plus performant que l’actuel.

En résumé

L’arbitrage immobilier est une décision stratégique complexe qui nécessite une analyse rigoureuse avant d’agir. Ce qu’il faut retenir :

- L’arbitrage est un outil de gestion active qui permet d’améliorer la composition et la performance d’un portefeuille pas une défaite ou un aveu d’erreur

- Les 5 signaux pour vendre : rendement brut implicite < 4 % sur la valeur actuelle, bien chronophage, passoire non rénovable, besoin de capital pour une opportunité, simplification patrimoniale

- Les 5 contresignaux : fiscalité plus-value encore élevée, vacance temporaire, marché en phase basse, bien rare, TMI bientôt plus faible

- Calculez le produit net avant de décider : prix de vente − frais d’agence − impôt sur PV − capital restant dû − IRA − diagnostics

- La fiscalité est déterminante : exonération IR à 22 ans, exonération PS à 30 ans. Arbitrer juste avant ces seuils coûte cher

- Le réinvestissement doit être planifié avant la vente : nouveau bien locatif, remboursement de crédit, assurance vie, SCPI, structure societaire

- Vendre libre génère 5 à 15 % de plus qu’une vente occupée à arbitrer selon le loyer en cours et la durée restante du bail

- Le seuil de rentabilité de l’arbitrage : l’amélioration de rendement doit couvrir les frais de cession et de réacquisition (7-9 %) en 3 à 5 ans maximum

- Faites une revue annuelle de portefeuille l’identification des maillons faibles est un processus continu, pas ponctuel

- N’arbitrez jamais sans savoir où va le capital le réinvestissement doit être clairement identifié et plus performant que l’actuel

Vous souhaitez faire le point sur votre portefeuille locatif dans le Grand Ouest et identifier les opportunités d’arbitrage ? Contactez Vestae, nous vous aidons à analyser votre situation et à prendre les meilleures décisions patrimoniales.