C’est l’un des mécanismes fiscaux les plus puissants et les plus méconnus de l’investissement immobilier locatif. Le déficit foncier permet, sous certaines conditions, de déduire de son revenu global les charges liées à un bien locatif qui dépassent les loyers perçus. Sans zonage, sans date d’expiration, sans plafond de loyer : c’est un levier fiscal disponible pour n’importe quel investisseur, partout en France, sur n’importe quel bien mis en location nue.

En 2026, avec la fin du Pinel et la réduction des avantages du LMNP, le déficit foncier retrouve une pertinence accrue notamment pour les investisseurs qui achètent des biens anciens à rénover et qui souhaitent réduire leur revenu imposable tout en valorisant leur patrimoine.

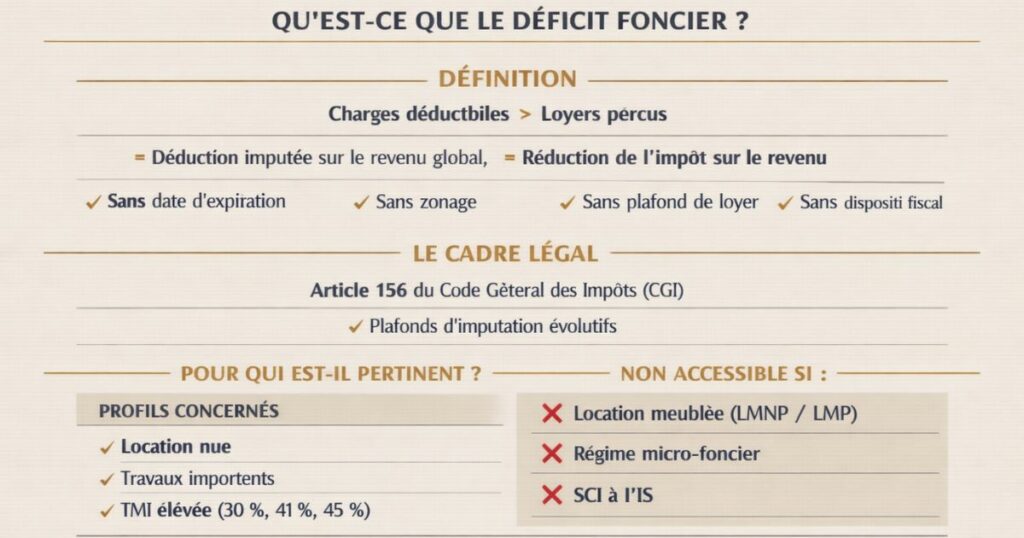

Qu’est-ce que le déficit foncier ?

Définition

Le déficit foncier est la situation fiscale dans laquelle les charges déductibles liées à un bien immobilier loué nu (revenus fonciers) dépassent les loyers bruts perçus. Ce déficit peut être imputé sur le revenu global du contribuable, dans certaines limites, réduisant ainsi son revenu imposable et donc son impôt sur le revenu.

C’est un mécanisme du droit commun des revenus fonciers, il n’a pas de date d’expiration, ne nécessite pas de zonage géographique et n’impose pas de plafond de loyer. C’est simplement la logique fiscale qui permet de déduire des dépenses réelles des revenus imposables.

Le cadre légal

Le déficit foncier est régi par l’article 156 du Code Général des Impôts (CGI). Son fonctionnement n’a pas fondamentalement changé depuis des décennies, bien que certains plafonds aient été modifiés par les lois de finances successives.

Pour qui est-il pertinent ?

Le déficit foncier est pertinent pour :

- Les investisseurs qui louent leurs biens en nu (location nue, bail résidentiel classique)

- Les investisseurs qui réalisent des travaux importants sur leurs biens locatifs

- Les contribuables avec une TMI élevée (30 %, 41 % ou 45 %) qui cherchent à réduire leur revenu global

Il n’est pas accessible :

- En location meublée (LMNP, LMNP meublé de tourisme) qui relève des BIC, pas des revenus fonciers

- En micro-foncier (abattement forfaitaire de 30 % régime incompatible avec le déficit foncier)

- En SCI à l’IS (les déficits restent dans la société, non imputables sur le revenu des associés)

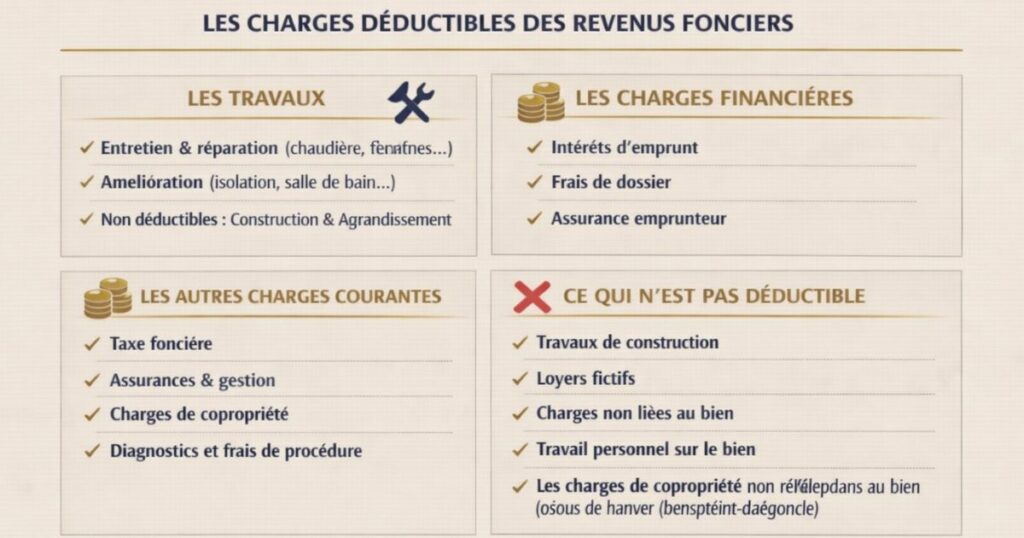

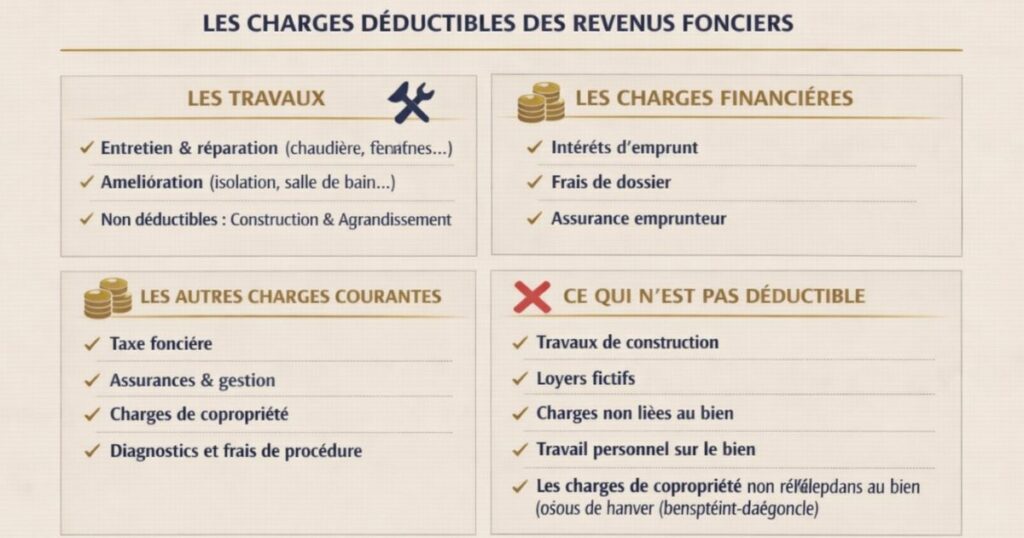

Les charges déductibles des revenus fonciers

Pour générer un déficit foncier, il faut que vos charges déductibles dépassent vos loyers. Voici la liste complète des charges déductibles en revenus fonciers au régime réel.

Les charges déductibles sans limite de montant

Les travaux :

C’est le principal levier du déficit foncier. Sont déductibles :

- Les travaux d’entretien et de réparation : remise en état du bien, ravalement de façade si conservatoire, remplacement d’équipements défectueux (chaudière, fenêtres…)

- Les travaux d’amélioration : améliorations du confort du bien (isolation, nouvelle salle de bain, mise aux normes électriques) sans modifier la structure

- Non déductibles en charges : les travaux de construction, reconstruction et agrandissement, ils sont capitalisés et viennent majorer le prix d’acquisition pour le calcul de la plus-value

Les charges financières :

- Les intérêts d’emprunt liés à l’acquisition, la réparation ou l’amélioration du bien locatif

- Les frais de constitution de dossier (frais d’hypothèque, frais de mainlevée)

- L’assurance emprunteur dans la mesure où le crédit est lié au bien locatif

Les autres charges courantes :

- La taxe foncière (hors TEOM récupérable sur le locataire)

- Les primes d’assurance (PNO, garantie loyers impayés)

- Les frais de gestion (honoraires d’agence, frais de syndic non récupérables)

- Les frais d’administration (frais de comptabilité, frais d’avocat liés à la gestion du bien)

- Les charges de copropriété non récupérables sur le locataire

- Les diagnostics immobiliers obligatoires

- Les frais de procédure liés à un litige avec un locataire

Ce qui n’est pas déductible

- Les dépenses de construction, reconstruction ou agrandissement, elles s’ajoutent au prix d’acquisition

- Les revenus fonciers fictifs ou loyers que vous vous attribuez à vous-même

- Les charges non liées au bien locatif

- La valeur de votre travail personnel sur le bien (seules les factures d’entreprises sont déductibles)

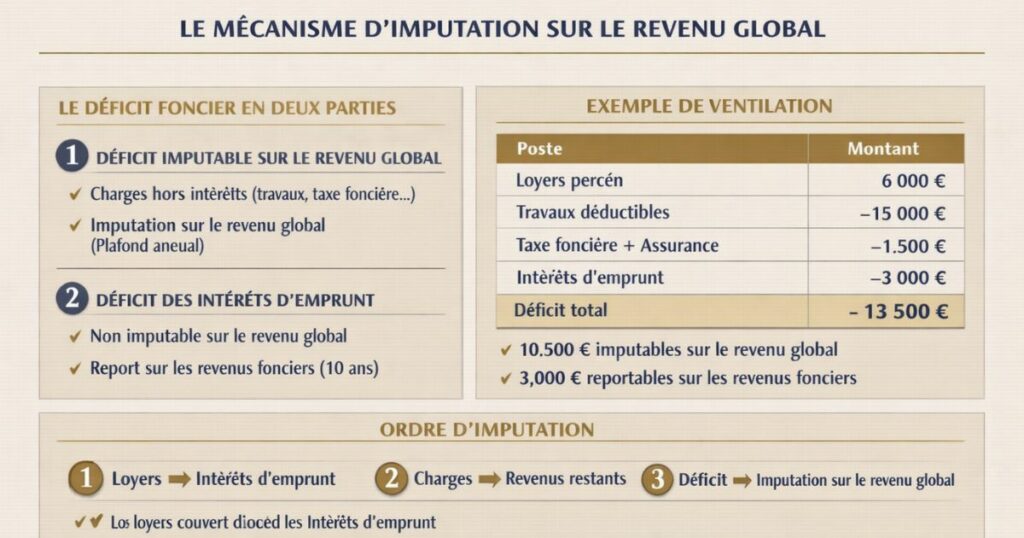

Le mécanisme d’imputation sur le revenu global

C’est le cœur de la puissance du déficit foncier. Voici comment il s’impute.

Le déficit foncier en deux parties

Le déficit foncier se compose de deux éléments traités différemment :

Partie 1 : Le déficit imputable sur le revenu global

La fraction du déficit qui provient des charges autres que les intérêts d’emprunt (travaux, taxe foncière, assurance, gestion…) est imputable sur le revenu global du contribuable, dans la limite d’un plafond annuel.

Partie 2 : Le déficit provenant des intérêts d’emprunt

La fraction du déficit qui provient des intérêts d’emprunt uniquement est non imputable sur le revenu global. Elle est reportable sur les revenus fonciers des 10 années suivantes.

Exemple de ventilation

| Poste | Montant |

|---|---|

| Loyers perçus | 6 000 € |

| Travaux déductibles | − 15 000 € |

| Taxe foncière + assurance | − 1 500 € |

| Déficit hors intérêts | − 10 500 € |

| Intérêts d’emprunt | − 3 000 € |

| Déficit total | − 13 500 € |

Dans cet exemple :

- 10 500 € de déficit (hors intérêts) sont imputables sur le revenu global

- 3 000 € de déficit (intérêts) sont reportables sur les revenus fonciers futurs

L’ordre d’imputation

L’imputation suit un ordre précis :

- Les loyers perçus couvrent d’abord les intérêts d’emprunt (s’ils ne suffisent pas, le solde des intérêts génère un déficit reportable sur les revenus fonciers)

- Les autres charges (travaux, taxe foncière…) s’imputent ensuite sur les loyers restants

- Si les autres charges dépassent les loyers restants, le surplus constitue le déficit foncier imputable sur le revenu global

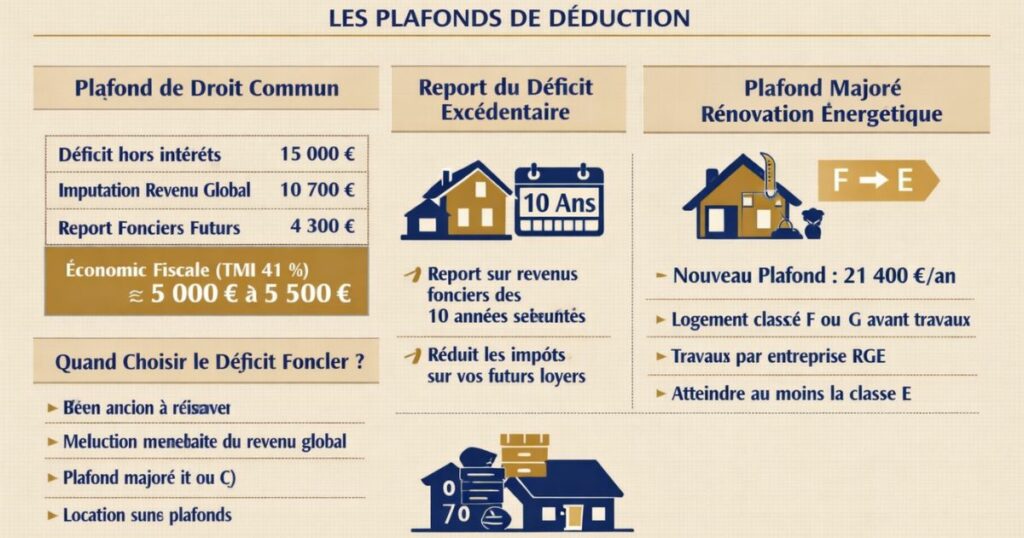

Les plafonds de déduction

Le plafond de droit commun : 10 700 €/an sur le revenu global

La fraction du déficit foncier imputable sur le revenu global est plafonnée à 10 700 € par an.

Si votre déficit foncier hors intérêts dépasse 10 700 €, l’excédent n’est pas perdu il est reportable sur les revenus fonciers des 10 années suivantes (pas sur le revenu global).

Exemple :

- Déficit hors intérêts : 15 000 €

- Imputation sur le revenu global : 10 700 €

- Report sur revenus fonciers futurs : 4 300 €

L’économie fiscale du plafond de droit commun

Pour un contribuable avec une TMI de 41 % :

- Imputation de 10 700 € sur le revenu global

- Économie fiscale IR : 10 700 × 41 % = 4 387 €

- Économie PS sur revenus fonciers : variable selon la situation

- Total économie fiscale : ~5 000 à 5 500 € selon la situation

Pour un contribuable à TMI 30 % :

- Économie fiscale IR : 10 700 × 30 % = 3 210 €

- Total économie fiscale : ~4 000 €

Ces économies sont immédiates, elles réduisent l’impôt de l’année au cours de laquelle le déficit est constaté.

Le report du déficit excédentaire sur les revenus fonciers

Le déficit qui dépasse le plafond de 10 700 € (ou qui provient des intérêts d’emprunt) est reportable sur les revenus fonciers des 10 années suivantes. Ce report permet de réduire les revenus fonciers futurs et donc l’impôt sur ces revenus.

Ce mécanisme de report est particulièrement avantageux pour les investisseurs qui prévoient de développer un portefeuille locatif : le déficit généré sur un bien peut compenser les revenus fonciers positifs d’un autre bien.

Le plafond majoré pour les travaux de rénovation énergétique

La mesure phare pour les passoires thermiques

La loi de finances 2023 (prorogée) a instauré un plafond majoré du déficit foncier imputable sur le revenu global pour les biens classés F ou G ayant fait l’objet de travaux de rénovation énergétique permettant d’atteindre au moins la classe E.

Ce plafond majoré est de 21 400 €/an (contre 10 700 € en droit commun) pour les dépenses de rénovation énergétique réalisées entre le 1er janvier 2023 et le 31 décembre 2025. Les décrets d’application de la loi de finances 2026 préciseront si cette mesure a été prolongée.

Les conditions du plafond majoré

Pour bénéficier du plafond majoré de 21 400 € :

- Le logement doit être classé F ou G avant les travaux

- Les travaux doivent permettre d’atteindre au moins la classe E après rénovation

- Les travaux doivent être réalisés par des entreprises RGE (Reconnu Garant de l’Environnement)

- La condition de performance énergétique doit être vérifiée par un DPE réalisé après travaux

L’économie fiscale du plafond majoré

Pour un contribuable à TMI 41 % qui bénéficie du plafond de 21 400 € :

- Économie fiscale IR : 21 400 × 41 % = 8 774 €

- Total économie fiscale : ~10 000 à 11 000 € selon la situation

C’est l’un des leviers les plus puissants disponibles en droit commun pour réduire l’impôt sur le revenu via l’immobilier.

La règle des 3 ans : l’obligation à ne pas négliger

Pourquoi cette règle est fondamentale

Si vous imputez un déficit foncier sur votre revenu global et que vous cessez de louer le bien dans les 3 années suivant l’imputation, l’administration fiscale peut remettre en cause la déduction obtenue.

Concrètement : si vous avez imputé 10 700 € de déficit en 2024, vous devez continuer à louer le bien jusqu’au 31 décembre 2027 au minimum. Si vous vendez, cessez de louer ou transformez le bien en résidence personnelle avant cette date, vous serez en principe redevable des impôts que vous avez évités.

Ce que « 3 ans » signifie précisément

La loi exige que le bien soit affecté à la location pendant les 3 années civiles suivant l’année d’imputation du déficit. En pratique :

- Si vous imputez un déficit en 2024, vous devez louer jusqu’au 31 décembre 2027

- Si vous imputez en 2025, vous devez louer jusqu’au 31 décembre 2028

Les exceptions à la règle des 3 ans

Certains cas n’entraînent pas la remise en cause du déficit même si la location cesse avant 3 ans :

- Décès du propriétaire : le décès rompt l’obligation sans remise en cause

- Licenciement du propriétaire : considéré comme un cas de force majeure

- Invalidité de 2e ou 3e catégorie

- Mutation professionnelle du propriétaire dans certaines conditions

Ces exceptions doivent être documentées auprès de l’administration fiscale.

La règle des 3 ans et la revente

C’est le point le plus critique pour les investisseurs qui achètent pour rénover puis revendre. Si vous réalisez des travaux en 2024 et que vous souhaitez revendre en 2026, vous risquez de voir les déductions obtenues remises en cause.

La stratégie pour éviter ce piège :

- Planifiez vos travaux et votre revente sur la même année (pas de déficit imputé sur le revenu global)

- Ou attendez les 3 ans après la dernière imputation avant de vendre

- Ou assurez-vous que les travaux relèvent des travaux déductibles en charges ET que vous maintenez la location 3 ans après

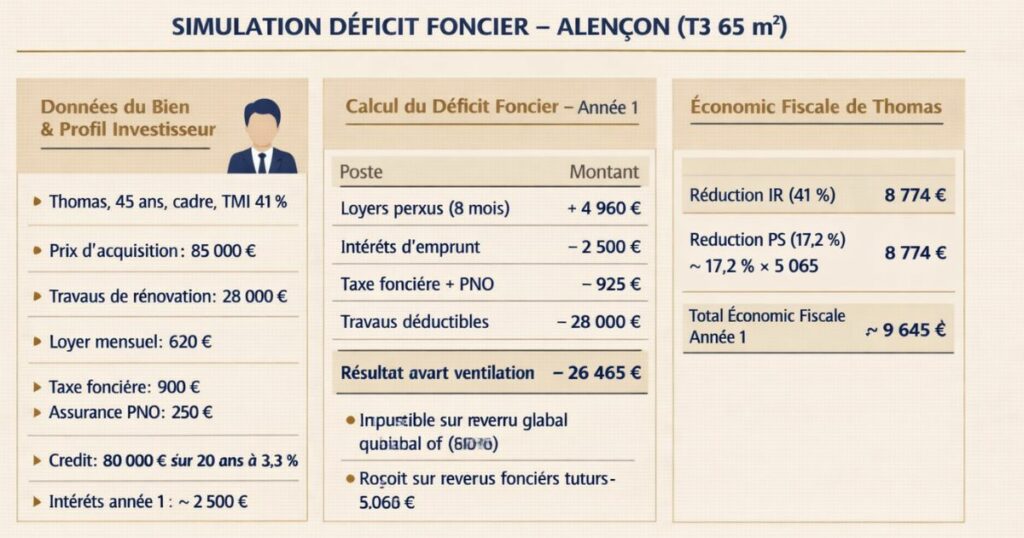

Simulation complète sur un appartement à rénover à Alençon

Les données du bien

Thomas, 45 ans, cadre, TMI 41 %, achète un appartement T3 de 65 m² à Alençon :

- Prix d’acquisition (frais inclus) : 85 000 €

- Travaux de rénovation (isolation, chaudière, cuisine, salle de bain) : 28 000 €

- Loyer mensuel après travaux : 620 €

- Taxe foncière : 900 €

- Assurance PNO : 250 €

- Crédit : 80 000 € sur 20 ans à 3,3 % → intérêts année 1 : ~2 500 €

Calcul du déficit foncier la première année

| Poste | Montant |

|---|---|

| Loyers perçus (8 mois, travaux les 4 premiers) | + 4 960 € |

| Intérêts d’emprunt | − 2 500 € |

| Taxe foncière (au prorata) | − 675 € |

| Assurance PNO | − 250 € |

| Travaux déductibles | − 28 000 € |

| Résultat avant ventilation | − 26 465 € |

Ventilation et imputation

| Poste | Montant |

|---|---|

| Loyers perçus | 4 960 € |

| Intérêts imputés sur loyers | − 2 500 € |

| Résidu loyers après intérêts | 2 460 € |

| Charges hors intérêts imputées | − 28 925 € |

| Déficit hors intérêts | − 26 465 € |

| Imputable sur revenu global (plafond 21 400 € si passoire rénovée) | − 21 400 € |

| Report sur revenus fonciers futurs | − 5 065 € |

L’économie fiscale de Thomas

| Économie | Calcul | Montant |

|---|---|---|

| Réduction IR (41 % × 21 400 €) | 0,41 × 21 400 | 8 774 € |

| Réduction PS sur revenus fonciers (via report) | ~17,2 % × 5 065 € | 871 € |

| Économie fiscale totale année 1 | — | ~9 645 € |

Thomas économise environ 9 645 € d’impôts la première année grâce au déficit foncier généré par ses travaux de rénovation, soit plus d’un tiers du coût des travaux.

Sur les années suivantes, le stock de déficit reporté (5 065 €) continuera à réduire ses revenus fonciers imposables.

Déficit foncier et travaux : ce qui est déductible et ce qui ne l’est pas

La distinction capitale : travaux déductibles vs travaux capitalisés

C’est souvent la principale source d’erreur dans l’application du déficit foncier. Tous les travaux ne sont pas déductibles en charges certains s’ajoutent au prix d’acquisition.

Les travaux déductibles en charges (génèrent du déficit foncier)

Travaux d’entretien et de réparation :

- Remplacement d’une chaudière défaillante

- Réfection de la toiture (remplacement des tuiles sur une surface existante)

- Remplacement des fenêtres (double vitrage à la place de simple vitrage)

- Remplacement d’une installation électrique ou de plomberie vétuste

- Ravalement de façade (conservation du bâti)

- Réfection d’une salle de bain ou d’une cuisine (sans extension)

- Isolation thermique (combles, murs, plancher)

Travaux d’amélioration :

- Création d’une salle de bain dans un logement qui n’en avait pas

- Installation d’un système de chauffage plus performant

- Création d’un ascenseur dans un immeuble (si propriétaire unique)

- Réaménagement intérieur sans modification de la surface habitable

Les travaux non déductibles en charges (capitalisés)

Travaux de construction, reconstruction et agrandissement :

- Extension d’une maison (création de surface habitable supplémentaire)

- Surélévation d’un bâtiment

- Création de nouveaux logements dans des locaux non habités auparavant

- Transformation d’un local commercial en logement (reconstruction)

Ces travaux ne génèrent pas de déficit foncier mais ils augmentent le prix de revient du bien, ce qui réduit la plus-value imposable à la revente.

La frontière parfois floue : l’exemple de la cuisine

La réfection complète d’une cuisine existante est généralement déductible (travaux d’amélioration). En revanche, si vous créez une cuisine là où il n’y en avait pas (extension de la pièce), cela peut être considéré comme un agrandissement, non déductible.

En cas de doute, consultez un expert-comptable ou un conseiller fiscal avant de réaliser les travaux.

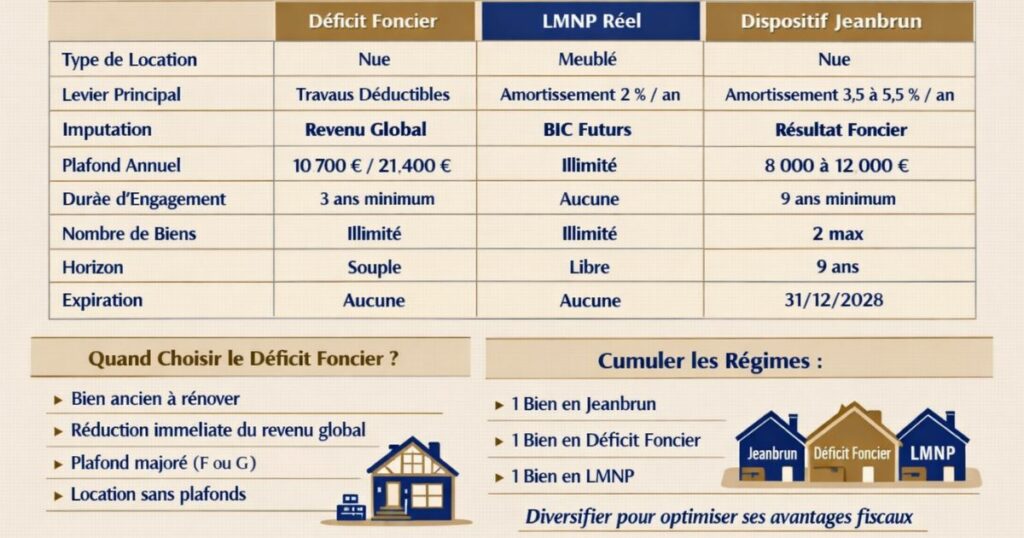

Déficit foncier vs LMNP vs dispositif Jeanbrun : comparaison

Le tableau comparatif des trois régimes

| Critère | Déficit foncier | LMNP régime réel | Dispositif Jeanbrun |

|---|---|---|---|

| Type de location | Nue obligatoire | Meublée obligatoire | Nue obligatoire |

| Levier principal | Travaux déductibles | Amortissement 2 %/an | Amortissement 3,5-5,5 %/an |

| Imputation sur revenu global | Oui (10 700 € ou 21 400 €) | Non (report sur BIC futurs) | Oui (via résultat foncier) |

| Plafond annuel | 10 700 € ou 21 400 € | Illimité (sur bénéfice) | 8 000 à 12 000 € |

| Loyers plafonnés | Non | Non | Oui (−15 % min) |

| Durée d’engagement | 3 ans min après imputation | Aucune | 9 ans min |

| Nombre de biens | Illimité | Illimité | 2 max/foyer fiscal |

| Idéal pour | Biens à rénover avec travaux importants | Meublé sans contrainte | Nu avec horizon 9 ans+ |

| Géographie | Partout | Partout | Partout |

| Expiration | Pas de date | Pas de date | 31/12/2028 |

Quand choisir le déficit foncier

Le déficit foncier est le meilleur choix quand :

- Vous achetez un bien ancien avec de gros travaux à réaliser (isolation, rénovation complète)

- Vous souhaitez une réduction immédiate de votre revenu global (pas seulement de vos revenus fonciers)

- Vous avez un bien classé F ou G à rénover (plafond majoré à 21 400 €)

- Vous avez plus de 2 biens (le Jeanbrun est limité à 2 par foyer)

- Vous souhaitez louer sans plafond de loyer (le Jeanbrun impose des loyers plafonnés)

- Votre horizon de revente est flexible (vous pouvez attendre 3 ans après les travaux)

Cumuler déficit foncier et dispositif Jeanbrun

Pour les investisseurs avec un portefeuille de plusieurs biens, il est possible de combiner les régimes sur des biens différents :

- Un bien en Jeanbrun (amortissement en nu, loyer plafonné)

- Un autre bien avec déficit foncier (travaux déductibles, loyer libre)

- Un troisième bien en LMNP (meublé, amortissement flexible)

Cette diversification des régimes est souvent la stratégie la plus optimisée.

L’approche Vestae sur le déficit foncier

Chez Vestae, le déficit foncier est l’un des leviers fiscaux que nous analysons systématiquement pour les biens anciens à rénover que nous sélectionnons dans le Grand Ouest.

Quand nous recommandons le déficit foncier

Nous recommandons le déficit foncier à nos clients dans les situations suivantes :

Un bien avec des travaux de rénovation importants

Un appartement acheté 70 000 € à Alençon avec 25 000 € de travaux est un cas d’école pour le déficit foncier. Les travaux génèrent une déduction immédiate sur le revenu global, l’économie fiscale est significative et le bien est valorisé après rénovation.

Un investisseur fortement imposé (TMI 30 % ou 41 %)

À TMI 41 %, chaque euro de déficit foncier imputé sur le revenu global représente 41 centimes d’économie fiscale auxquels s’ajoutent les prélèvements sociaux sur les revenus fonciers. L’effet est immédiat et tangible.

Un portefeuille multi-biens avec des revenus fonciers positifs

Si vous avez déjà des revenus fonciers positifs sur d’autres biens, le déficit foncier d’un bien en rénovation compense ces revenus réduisant l’impôt global sur l’ensemble du portefeuille.

Notre processus de sélection des biens pour le déficit foncier

Pour chaque bien que nous identifions comme candidat au déficit foncier, nous réalisons :

L’estimation précise des travaux déductibles

Nous distinguons soigneusement les travaux déductibles en charges (isolation, fenêtres, chaudière, électricité…) des travaux non déductibles (extension, surélévation). Cette distinction conditionne le montant du déficit généré.

La simulation fiscale personnalisée

Nous calculons l’économie fiscale exacte selon la TMI du client, le montant des travaux, les loyers projetés et le stock de déficits préexistants éventuels.

La vérification de la cohérence avec la règle des 3 ans

Si le client envisage une revente dans les 3 ans, nous l’alertons sur le risque de remise en cause du déficit et nous proposons des alternatives (capitaliser les travaux sur le prix d’acquisition plutôt que les déduire, ou décaler le calendrier de revente).

En résumé

Le déficit foncier est l’un des mécanismes fiscaux les plus accessibles et les plus puissants de l’investissement immobilier locatif. Ce qu’il faut retenir :

- Il réduit directement le revenu global : le déficit hors intérêts est imputable sur le revenu global jusqu’à 10 700 €/an (ou 21 400 € pour les passoires énergétiques rénovées)

- Les travaux déductibles : entretien, réparation, amélioration, mais pas construction, reconstruction ou agrandissement

- Le plafond de 21 400 € pour les travaux de rénovation énergétique permettant à un logement F ou G d’atteindre la classe E, le levier le plus puissant

- La règle des 3 ans : vous devez continuer à louer pendant 3 ans après la dernière imputation, toute revente avant ce délai entraîne une remise en cause fiscale

- Le déficit excédentaire est reportable sur les revenus fonciers des 10 années suivantes, il ne se perd pas

- Le déficit foncier est idéal pour les biens avec de gros travaux, les TMI élevées, les portefeuilles multi-biens et les investisseurs sans plafond de loyer

- Combinez les régimes : un bien en déficit foncier + un en Jeanbrun + un en LMNP est souvent la stratégie la plus optimisée

Vous souhaitez identifier un bien à rénover dans le Grand Ouest qui génère un fort déficit foncier tout en constituant un patrimoine solide ? Contactez Vestae, nous simulons l’impact fiscal précis pour chaque opportunité sélectionnée.