La holding immobilière est souvent présentée comme le Graal de l’investisseur ambitieux : une structure qui permet de tout optimiser la fiscalité, la gestion, la transmission, le réinvestissement. Mais c’est aussi l’une des structures les plus mal comprises et les plus mal utilisées en immobilier locatif.

Créer une holding ne s’improvise pas. Cela engage des coûts de structure, des obligations comptables et juridiques significatives, et une complexité qui n’est justifiée que dans certains cas bien précis. Pour un investisseur qui possède un ou deux biens locatifs, une holding est généralement superflue voire contre-productive.

Qu’est-ce qu’une holding immobilière ?

Définition

Une holding est une société dont l’objet principal est de détenir des participations dans d’autres sociétés. Elle ne détient pas directement les biens immobiliers elle détient des parts dans les sociétés qui, elles, détiennent les biens.

Dans un montage immobilier classique :

- La holding (société mère) détient des participations dans une ou plusieurs filiales

- Les filiales (souvent des SCI à l’IS ou des SARL de famille) détiennent et gèrent les biens immobiliers

- L’investisseur détient des parts dans la holding (et non directement dans les filiales)

Les formes juridiques d’une holding

Une holding peut être constituée sous plusieurs formes :

- SAS (Société par Actions Simplifiée) : la forme la plus flexible et la plus utilisée en pratique

- SARL : forme plus rigide mais moins coûteuse à créer

- SA : pour les structures importantes avec de nombreux associés

La SAS est généralement privilégiée pour les holdings immobilières en raison de sa grande liberté statutaire et de la facilité d’entrée/sortie d’associés.

La différence avec la SCI simple

Une SCI à l’IS sans holding, c’est l’investisseur qui détient directement des parts dans la SCI qui détient le bien. Avec une holding, l’investisseur détient des parts dans la holding, qui détient elle-même des parts dans la SCI. Ce niveau supplémentaire crée des avantages fiscaux spécifiques notamment sur la remontée des dividendes.

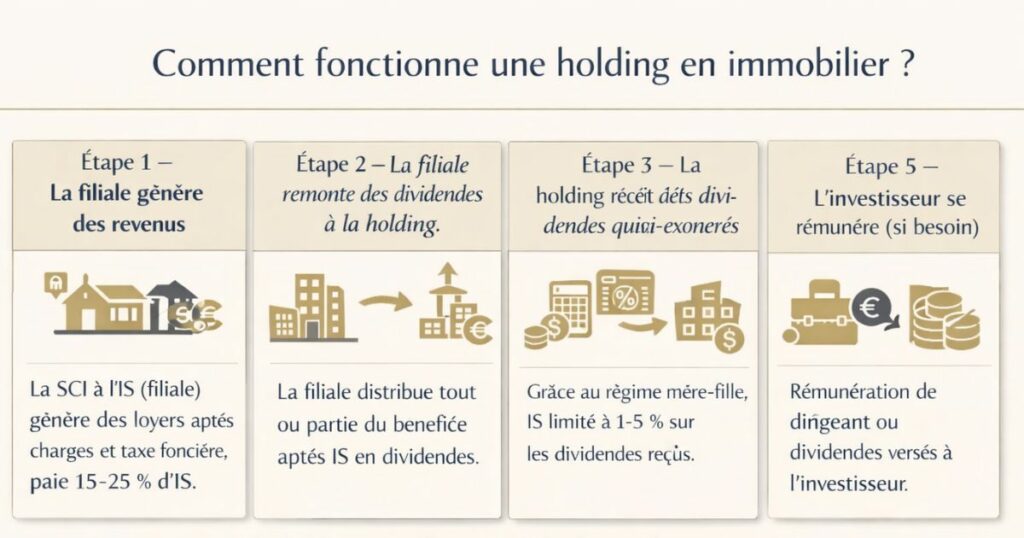

Comment fonctionne une holding en immobilier ?

Le flux des revenus dans une structure holding

Voici comment circulent les revenus dans un montage holding immobilière typique :

Étape 1 : La filiale génère des revenus

La SCI à l’IS (filiale) encaisse les loyers, déduit ses charges (intérêts d’emprunt, amortissements, taxe foncière…) et calcule son résultat fiscal. Elle paie l’IS sur son bénéfice (15 % jusqu’à 42 500 €, 25 % au-delà).

Étape 2 : La filiale remonte les dividendes à la holding

La filiale distribue tout ou partie de son bénéfice après IS à la holding sous forme de dividendes.

Étape 3 : La holding reçoit les dividendes quasi-exonérés

C’est ici que le principal avantage fiscal de la holding intervient : grâce au régime mère-fille, les dividendes reçus par la holding de ses filiales sont quasi-exonérés d’IS.

Étape 4 : La holding réinvestit

Les sommes reçues par la holding peuvent être réinvesties dans de nouveaux actifs immobiliers, dans de nouvelles filiales, ou dans d’autres classes d’actifs sans passer par la case impôt.

Étape 5 : L’investisseur se rémunère (si besoin)

Si l’investisseur a besoin de liquidités personnelles, il peut se rémunérer via :

- Une rémunération de dirigeant versée par la holding (déductible de l’IS de la holding)

- Une distribution de dividendes de la holding à l’investisseur (soumis à la flat tax de 30 % ou au barème IR)

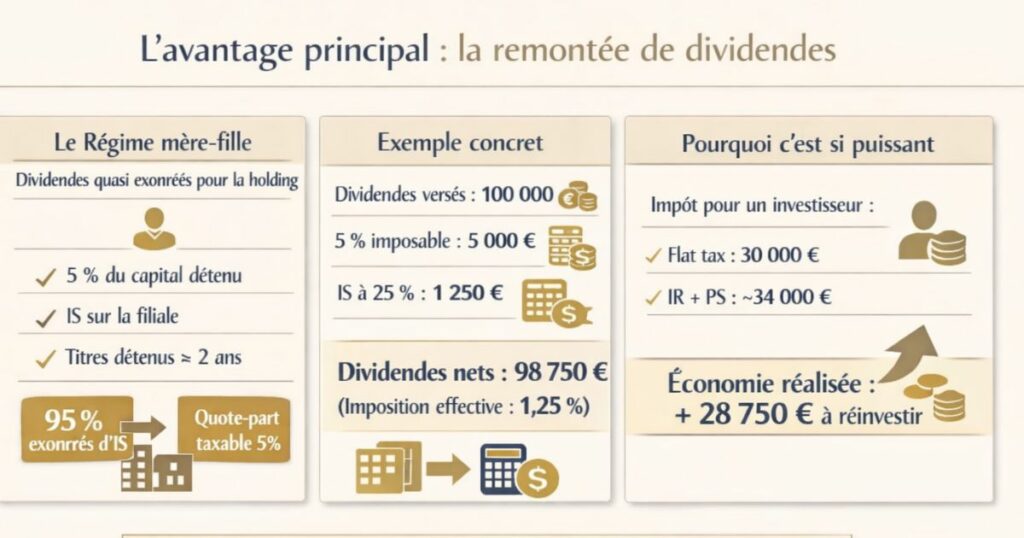

L’avantage principal : la remontée de dividendes avec quasi-exonération

C’est le cœur de l’intérêt de la holding immobilière. Comprendre ce mécanisme, c’est comprendre pourquoi les investisseurs structurés s’organisent ainsi.

Le régime mère-fille : définition

Le régime mère-fille est un dispositif fiscal français qui permet à une société mère (la holding) de recevoir des dividendes de ses filiales quasi-exonérés d’impôt sur les sociétés.

Conditions d’application :

- La holding doit détenir au moins 5 % du capital de la filiale

- La filiale doit être soumise à l’IS (ou à un impôt équivalent)

- Les titres de la filiale doivent être détenus depuis au moins 2 ans

Le mécanisme concret

En application du régime mère-fille, les dividendes reçus par la holding de sa filiale sont exonérés d’IS, à l’exception d’une quote-part de frais et charges de 5 % (qui reste imposable).

Exemple :

- La SCI filiale distribue 100 000 € de dividendes à la holding

- Quote-part imposable : 100 000 × 5 % = 5 000 €

- IS sur la quote-part (taux 25 %) : 5 000 × 25 % = 1 250 €

- Dividendes nets reçus par la holding : 98 750 €

Soit une imposition effective de seulement 1,25 % sur les dividendes reçus.

Pourquoi c’est si puissant

Sans holding, si l’investisseur recevait ces dividendes directement en tant que personne physique, il serait soumis à la flat tax de 30 % (ou au barème IR avec abattement de 40 %). Sur 100 000 €, l’impôt serait de :

- Flat tax : 30 000 €

- Barème IR à 41 % (TMI) + PS : environ 34 000 € après abattement

Économie réalisée grâce au régime mère-fille : 28 750 à 32 750 € sur cette seule distribution qui restent disponibles dans la holding pour être réinvestis.

C’est l’effet de capitalisation fiscale : l’argent qui aurait été prélevé par l’impôt reste dans la structure et génère lui-même des revenus supplémentaires.

L’intégration fiscale : pour qui est-ce pertinent ?

Qu’est-ce que l’intégration fiscale ?

L’intégration fiscale est un régime optionnel qui permet à un groupe de sociétés (holding + filiales) d’être imposé comme une seule entité fiscale. Les résultats (bénéfices et déficits) de toutes les sociétés du groupe sont agrégés pour calculer un IS unique sur le résultat consolidé.

Conditions d’application :

- La holding doit détenir au moins 95 % du capital de chaque filiale intégrée

- Toutes les sociétés doivent être soumises à l’IS

- L’option doit être exercée expressément auprès de l’administration fiscale

L’intérêt en immobilier

L’intégration fiscale est particulièrement utile quand certaines filiales sont bénéficiaires et d’autres sont déficitaires. Les déficits des unes compensent les bénéfices des autres, réduisant l’IS global du groupe.

Exemple :

- Filiale A (immeuble récemment acquis avec amortissements élevés) : déficit fiscal de 15 000 €

- Filiale B (immeuble en fin de crédit sans amortissement) : bénéfice fiscal de 40 000 €

- Sans intégration fiscale : Filiale B paie IS sur 40 000 € ; Filiale A reporte son déficit

- Avec intégration fiscale : IS calculé sur 40 000 − 15 000 = 25 000 € → économie d’IS sur 15 000 €

Pour qui l’intégration fiscale est pertinente

L’intégration fiscale n’a de sens qu’avec plusieurs filiales aux situations fiscales contrastées. Pour un investisseur avec 2 ou 3 biens dans la même filiale, l’intégration fiscale n’apporte rien. Elle devient intéressante à partir de 4 à 6 filiales distinctes avec des profils fiscaux variés.

La holding et la transmission patrimoniale

Au-delà de l’optimisation fiscale opérationnelle, la holding est un outil puissant de transmission patrimoniale. C’est souvent cette dimension qui justifie sa création pour les investisseurs qui anticipent la transmission de leur patrimoine à leurs enfants.

La donation de parts de holding : l’effet démultiplicateur du Pacte Dutreil

Le Pacte Dutreil est un dispositif fiscal qui permet de transmettre des parts d’une société opérationnelle (dont une holding animatrice) avec un abattement de 75 % sur la valeur des parts pour le calcul des droits de donation.

Conditions principales :

- La société doit avoir une activité opérationnelle réelle (la holding doit être « animatrice » de ses filiales elle ne peut pas être purement passive)

- L’engagement collectif de conservation des titres : au moins 2 ans

- L’engagement individuel de conservation : au moins 4 ans après la donation

Exemple :

- Valeur des parts de la holding : 500 000 €

- Abattement Dutreil (75 %) : − 375 000 €

- Base taxable : 125 000 €

- Abattement parental (100 000 € par enfant) : − 100 000 €

- Base imposable restante : 25 000 €

- Droits de donation : environ 3 194 €

Sans Pacte Dutreil, les droits de donation sur 500 000 € seraient de l’ordre de 100 000 à 130 000 €. L’économie est considérable.

La donation-cession : une technique avancée

Certains investisseurs utilisent la donation-cession : ils donnent des parts de la holding à leurs enfants avant de vendre un actif. La plus-value latente au moment de la donation efface en partie la plus-value imposable lors de la cession ultérieure. Cette technique est encadrée strictement et nécessite l’accompagnement d’un notaire et d’un fiscaliste.

L’égalité entre héritiers

La holding facilite également la transmission équitable entre plusieurs enfants : plutôt que de diviser des biens immobiliers (difficile à partager), on répartit des parts sociales un outil infiniment plus flexible et moins source de conflits.

Les autres avantages de la holding immobilière

La séparation des risques entre filiales

Chaque filiale est une entité juridique distincte. Si une filiale rencontre des difficultés financières (litige avec un locataire, sinistre non couvert, défaut de paiement), le risque est cloisonné à cette filiale, il ne se propage pas aux autres. La holding elle-même et les autres filiales sont protégées.

La flexibilité pour accueillir des investisseurs externes

La structure holding facilite l’entrée d’investisseurs tiers ou d’associés dans certains projets. Un investisseur peut entrer au capital d’une filiale spécifique sans toucher à la structure globale. C’est particulièrement utile pour les montages en club deal ou les co-investissements.

L’optimisation de la rémunération du dirigeant

La holding peut verser une rémunération de dirigeant à l’investisseur, qui est déductible de l’IS de la holding. Cette rémunération génère des cotisations sociales mais ouvre aussi des droits (retraite, prévoyance, mutuelle). C’est une façon de se verser un revenu régulier depuis la structure, à un coût fiscal souvent inférieur aux dividendes.

La capacité à lever des financements bancaires

Une holding avec un historique comptable solide, des actifs diversifiés et un bilan bien structuré peut obtenir des financements bancaires dans des conditions potentiellement meilleures qu’un investisseur personne physique ayant atteint ses limites d’endettement personnel.

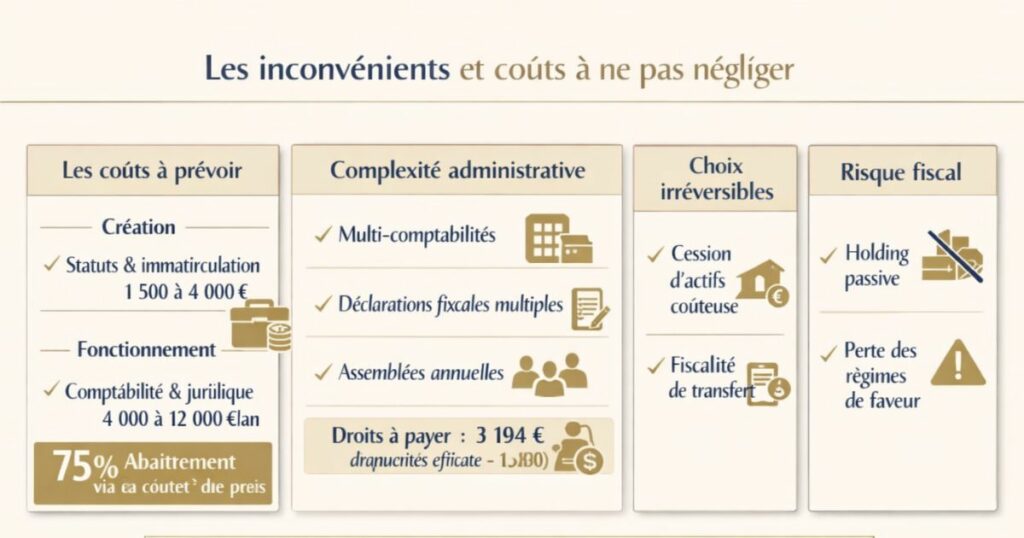

Les inconvénients et coûts à ne pas négliger

La holding n’est pas une solution magique. Elle génère des coûts et des contraintes significatifs qui doivent être soigneusement pesés.

Les coûts de structure

Création :

- Rédaction des statuts (notaire ou avocat) : 1 000 à 3 000 €

- Immatriculation, publication légale : 500 à 1 000 €

- Apport en capital ou d’actifs (si transfert de biens existants) : coûts de cession potentiels

Fonctionnement annuel :

- Expert-comptable pour la holding : 1 500 à 4 000 €/an

- Expert-comptable pour chaque filiale : 1 000 à 2 500 €/an chacune

- Honoraires juridiques (AG annuelles, modifications statutaires) : 500 à 1 500 €/an

- Total frais de structure : 4 000 à 12 000 €/an selon le nombre de filiales

Ces coûts fixes doivent être compensés par les économies fiscales réalisées. Tant que le patrimoine ne génère pas suffisamment de résultats fiscaux à optimiser, les frais de structure pèsent plus qu’ils n’apportent.

La complexité administrative

Une holding implique :

- La tenue de plusieurs comptabilités (une par entité)

- Le dépôt de plusieurs déclarations fiscales (IS de chaque entité)

- La tenue d’assemblées générales annuelles pour chaque société

- La rédaction de conventions de trésorerie si des flux financiers circulent entre entités

- La gestion des comptes courants d’associés entre la holding et ses filiales

L’irréversibilité de certains choix

Créer une holding et y apporter des biens implique souvent de réorganiser une structure patrimoniale existante, avec des coûts de cession, des droits d’enregistrement et une fiscalité de transfert. Ces opérations sont difficiles à défaire. Mieux vaut réfléchir longuement avant de s’engager.

Le risque de la holding non animatrice

Si la holding est purement passive (elle détient des participations sans jouer de rôle actif dans la gestion de ses filiales), elle peut perdre certains avantages fiscaux, notamment le Pacte Dutreil et certains régimes de faveur. La distinction entre holding animatrice et holding passive est un sujet fiscal complexe qui nécessite l’avis d’un fiscaliste.

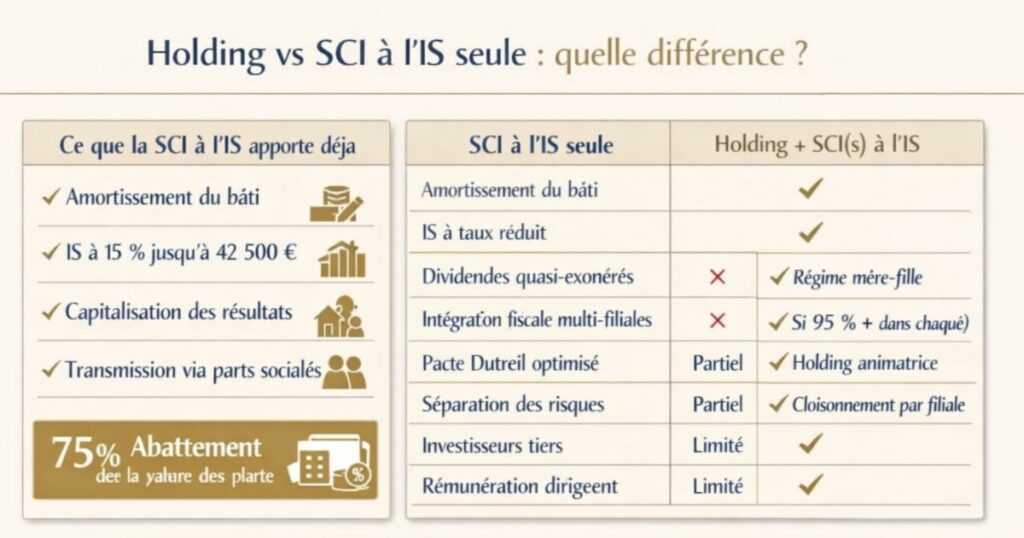

Holding vs SCI à l’IS seule : quelle différence ?

Beaucoup d’investisseurs se demandent si une SCI à l’IS seule ne suffit pas. La réponse dépend de vos objectifs.

Ce que la SCI à l’IS apporte déjà

Une SCI soumise à l’IS offre déjà des avantages significatifs :

- Amortissement du bâti (voir article dédié)

- IS à taux réduit (15 % jusqu’à 42 500 €)

- Capitalisation des résultats dans la société

- Transmission facilitée via les parts sociales

Ce que la holding ajoute

| Avantage | SCI à l’IS seule | Holding + SCI(s) à l’IS |

|---|---|---|

| Amortissement du bâti | ✓ | ✓ |

| IS à taux réduit | ✓ | ✓ |

| Remontée dividendes quasi-exonérée | ✗ | ✓ (régime mère-fille) |

| Intégration fiscale multi-filiales | ✗ | ✓ (si 95 %+ dans chaque) |

| Pacte Dutreil optimisé | Partiel | ✓ (holding animatrice) |

| Séparation des risques | Partiel | ✓ (cloisonnement par filiale) |

| Accueil d’investisseurs tiers | Limité | ✓ |

| Rémunération dirigeant optimisée | Limité | ✓ |

La SCI à l’IS seule convient pour 1 à 3 biens gérés dans la même entité, avec un horizon de capitalisation et peu de besoin de distribution. La holding prend tout son intérêt à partir de plusieurs filiales, d’un patrimoine générant des résultats significatifs, et d’une stratégie de réinvestissement ou de transmission ambitieuse.

Pour quel profil d’investisseur la holding est-elle pertinente ?

Les profils pour qui la holding apporte de la valeur

L’investisseur avec un patrimoine immobilier locatif générant 50 000 € ou plus de résultats annuels

C’est le seuil à partir duquel les économies fiscales du régime mère-fille commencent à compenser les frais de structure. En dessous, le ratio coût/bénéfice est souvent défavorable.

L’investisseur qui réinvestit systématiquement ses bénéfices

La holding est l’outil idéal pour la capitalisation : les revenus locatifs restent dans la structure, transitent par la holding quasi-exonérés, et sont réinvestis dans de nouveaux actifs. Si votre objectif est de ne pas distribuer mais de réinvestir en permanence, la holding maximise le capital disponible pour chaque nouvelle acquisition.

L’entrepreneur ou le dirigeant avec une société opérationnelle

Si vous êtes déjà dirigeant d’une entreprise, vous avez probablement déjà une holding. Intégrer vos investissements immobiliers dans cette structure patrimoniale existante peut faire sens les flux entre activité professionnelle et patrimoine immobilier peuvent être optimisés.

L’investisseur avec un horizon de transmission à 10-20 ans

La transmission d’un patrimoine immobilier important est l’une des problématiques les plus coûteuses fiscalement. La holding, combinée au Pacte Dutreil et aux donations progressives de parts, permet de réduire drastiquement les droits de succession souvent de 70 à 90 %.

Les investisseurs qui constituent un portefeuille avec des associés

La holding structure naturellement les co-investissements : chaque associé détient des parts dans la holding selon sa quote-part, et les filiales sont détenues par la holding. Cela évite la gestion complexe d’une indivision directe sur les biens.

Les profils pour qui la holding est prématurée ou inutile

Le primo-investisseur avec 1 ou 2 biens

Les frais de structure (4 000 à 12 000 €/an) ne sont pas compensés par les économies fiscales sur un patrimoine modeste. Commencez par optimiser en LMNP au régime réel ou en SCI à l’IS, la holding viendra plus tard si le patrimoine se développe.

L’investisseur qui a besoin de distribuer régulièrement ses revenus locatifs

La holding est une structure de capitalisation, pas de distribution. Si vous avez besoin des revenus locatifs pour votre quotidien, l’avantage de la holding est limité, les dividendes finissent de toute façon par être distribués à l’investisseur avec la flat tax de 30 %.

L’investisseur avec une TMI faible (0 % ou 11 %)

Si vous n’êtes pas ou peu imposé, l’optimisation fiscale d’une holding n’a que peu d’intérêt. Les frais de structure pourraient même dépasser les économies réalisées.

L’approche Vestae sur la structuration avancée

La structuration en holding est une décision patrimoniale majeure qui dépasse le seul choix du bien immobilier. Chez Vestae, nous accompagnons nos clients sur ce sujet avec une approche méthodique et progressive.

Notre position sur la holding pour nos clients

Nous ne recommandons jamais la création d’une holding comme point de départ. Notre conviction est qu’un investissement locatif bien structuré en LMNP au régime réel ou en SCI à l’IS est largement suffisant pour la plupart des investisseurs jusqu’à un patrimoine de 500 000 à 800 000 € de valeur immobilière.

Au-delà de ce seuil, ou dès lors qu’un investisseur a des objectifs clairs de réinvestissement massif, de transmission planifiée ou de développement en club deal la question de la holding mérite d’être posée sérieusement.

Ce que nous faisons concrètement

L’analyse de la pertinence dès l’état des lieux patrimonial

Avant de recommander une structuration, nous réalisons avec nos clients un état des lieux complet : revenus actuels, TMI, patrimoine existant, objectifs (rendement, capitalisation, transmission), horizon d’investissement. Ce diagnostic permet de déterminer si la holding est pertinente maintenant, dans 5 ans, ou jamais.

La coordination avec les professionnels spécialisés

La création d’une holding immobilière nécessite l’intervention d’un avocat fiscaliste pour la rédaction des statuts, d’un expert-comptable pour la mise en place de la comptabilité et d’un notaire pour les transferts d’actifs éventuels. Nous travaillons en réseau avec ces professionnels spécialisés dans l’immobilier locatif dans le Grand Ouest.

La montée en puissance progressive

Notre recommandation habituelle : commencez par acquérir votre premier bien en LMNP ou SCI à l’IS. Si les résultats sont au rendez-vous et que le patrimoine se développe, envisagez la SCI à l’IS pour le deuxième ou troisième bien. La holding n’entre dans la réflexion que lorsque les résultats annuels agrégés justifient son coût de structure.

En résumé

La holding immobilière est un outil puissant mais réservé à des profils spécifiques. Ce qu’il faut retenir :

- La holding est une société mère qui détient des participations dans des filiales (SCI à l’IS) qui, elles, détiennent les biens

- L’avantage principal est le régime mère-fille : les dividendes remontent de la filiale à la holding à seulement 1,25 % d’IS effectif contre 30 % en flat tax si distribués directement

- L’intégration fiscale permet de consolider les résultats de plusieurs filiales pour optimiser l’IS global du groupe

- La transmission patrimoniale est grandement facilitée via le Pacte Dutreil (abattement de 75 % sur les droits de donation) et les donations progressives de parts

- Les frais de structure (4 000 à 12 000 €/an) ne se justifient qu’à partir d’un patrimoine générant 50 000 € ou plus de résultats annuels

- La holding est prématurée pour un primo-investisseur ou pour un patrimoine de moins de 3 à 4 biens commencez par le LMNP au réel ou la SCI à l’IS

- La création d’une holding engage des décisions difficiles à défaire entourez-vous d’un avocat fiscaliste, d’un expert-comptable et d’un notaire avant de vous lancer

Vous souhaitez structurer vos investissements locatifs dans le Grand Ouest de façon optimale, avec ou sans holding ? Contactez Vestae, nous analysons votre situation et vous orientons vers la structuration la plus adaptée à vos objectifs.