C’est l’un des mécanismes fiscaux les plus puissants disponibles pour un investisseur immobilier particulier et pourtant l’un des moins bien compris. L’amortissement en LMNP au régime réel permet de déduire chaque année une fraction de la valeur du bien, du mobilier et des travaux de vos revenus locatifs imposables, sans que cette déduction ne corresponde à une sortie d’argent réelle.

Résultat : pendant 8 à 15 ans en moyenne, vous percevez des loyers sans payer d’impôt dessus. C’est la principale raison pour laquelle le statut LMNP au régime réel est considéré comme l’un des régimes fiscaux les plus avantageux de l’investissement locatif résidentiel en France.

Rappel : LMNP au régime réel, le cadre indispensable

L’amortissement n’est disponible qu’en LMNP au régime réel (BIC: Bénéfices Industriels et Commerciaux). Il n’existe pas en micro-BIC (qui applique un simple abattement forfaitaire de 50 %) ni en location nue (revenus fonciers).

Les conditions pour bénéficier du LMNP au régime réel

- Louer un bien meublé conforme à la liste légale (décret du 31 juillet 2015)

- Que la location constitue une résidence principale du locataire

- Que les recettes locatives annuelles restent inférieures à 23 000 € ou représentent moins de 50 % des revenus du foyer fiscal (sinon, on bascule en LMP : Loueur en Meublé Professionnel)

- Opter pour le régime réel (obligatoire si les recettes dépassent 77 700 €/an, optionnel en dessous)

Pourquoi opter pour le régime réel plutôt que le micro-BIC ?

Le micro-BIC est simple : il applique un abattement forfaitaire de 50 % sur les loyers bruts. Si vos charges réelles (intérêts d’emprunt, taxe foncière, assurance, gestion, comptabilité) combinées aux amortissements représentent plus de 50 % des loyers, le régime réel est plus avantageux.

En pratique, dès lors que vous avez emprunté pour acquérir le bien et que vous déduisez les amortissements, le régime réel est presque toujours nettement plus favorable.

Qu’est-ce que l’amortissement comptable ?

Définition

L’amortissement est un mécanisme comptable qui traduit la dépréciation théorique d’un actif dans le temps. Un bien immobilier se dégrade progressivement les murs s’usent, la toiture vieillit, les équipements s’abîment. Cette dépréciation est comptabilisée chaque année sous forme de dotation aux amortissements, qui vient réduire le résultat imposable.

La particularité de l’amortissement et c’est là son intérêt fondamental est qu’il s’agit d’une charge comptable sans décaissement : vous déduisez une dépense théorique de vos revenus imposables sans avoir réellement sorti d’argent. L’argent reste dans votre poche.

La méthode linéaire : la plus utilisée en LMNP

En LMNP, l’amortissement est calculé selon la méthode linéaire : la dotation annuelle est constante sur toute la durée d’amortissement.

Formule :

Dotation annuelle = Base amortissable ÷ Durée d’amortissement (en années)

Ce qui distingue l’amortissement LMNP de l’amortissement SCI à l’IS

En LMNP (nom propre), l’amortissement obéit à des règles spécifiques :

- Le terrain n’est pas amortissable (comme en SCI à l’IS)

- Les amortissements ne peuvent pas créer de déficit : ils sont limités au montant du bénéfice

- En cas d’amortissement non déduit une année, il est reportable indéfiniment sur les exercices suivants

Ce qui est amortissable en LMNP

En LMNP au régime réel, plusieurs catégories d’actifs sont amortissables.

Le bâti (la construction)

C’est la base principale de l’amortissement. Le prix d’acquisition du bâti hors terrain est amortissable sur sa durée de vie estimée.

La base amortissable exclut :

- Le terrain : non amortissable, considéré comme ne se dépréciant pas

- Les frais de notaire et d’agence : ils peuvent cependant être déduits en charges l’année de leur décaissement ou amortis selon votre expert-comptable

En pratique, le terrain représente généralement 15 à 25 % de la valeur totale du bien selon la localisation. Plus la ville est grande, plus la part du terrain est élevée.

Exemple :

- Prix d’acquisition total : 120 000 €

- Valeur du terrain estimée : 20 000 € (17 %)

- Base amortissable (bâti) : 100 000 €

Le mobilier et les équipements

En LMNP, le mobilier fourni avec le logement est intégralement amortissable. C’est un avantage significatif par rapport à la SCI à l’IS ou à la location nue.

Sont amortissables :

- Le lit, le canapé, la table, les chaises

- La cuisine équipée (réfrigérateur, plaques, micro-ondes, lave-vaisselle)

- Les équipements électroménagers

- La literie, les luminaires

- Le matériel d’entretien

Sur un studio meublé, l’investissement mobilier de 2 000 à 3 500 € est entièrement amortissable sur 5 à 7 ans une charge supplémentaire qui réduit encore davantage le résultat fiscal les premières années.

Les travaux de rénovation

Les travaux réalisés après l’acquisition peuvent être :

- Déduits en charges l’année de leur réalisation s’ils constituent des travaux d’entretien et de réparation

- Amortis sur plusieurs années s’ils constituent des travaux d’amélioration ou de construction (remplacement complet d’une cuisine, isolation des murs, création d’une salle de bain)

La distinction entre charges déductibles et travaux amortissables est une décision comptable à prendre avec votre expert-comptable.

Les frais d’acquisition

Selon les pratiques comptables retenues, les frais de notaire et frais d’agence peuvent être soit déduits en charges l’année de l’acquisition, soit incorporés dans la base amortissable du bien. L’approche la plus courante consiste à les amortir sur la même durée que le bien.

Les durées d’amortissement applicables

Les durées d’amortissement en LMNP ne sont pas fixées par décret elles sont établies selon les usages comptables et validées par l’administration fiscale. Voici les fourchettes communément admises et reconnues.

Le bâti : par composants ou global

Comme pour la SCI à l’IS, la méthode la plus rigoureuse est la décomposition par composants. Elle consiste à ventiler la valeur du bâti entre ses différentes parties, chacune ayant une durée de vie propre :

| Composant | % du bâti | Durée d’amortissement |

|---|---|---|

| Structure / Gros œuvre | 50 % | 50 à 80 ans |

| Toiture | 15 % | 25 à 30 ans |

| Façade / Ravalement | 10 % | 25 à 40 ans |

| Installations électriques | 8 % | 15 à 25 ans |

| Plomberie / Chauffage | 7 % | 15 à 25 ans |

| Menuiseries intérieures | 5 % | 15 à 20 ans |

| Agencements / Finitions | 5 % | 10 à 15 ans |

En pratique, beaucoup d’experts-comptables utilisent une durée globale simplifiée de 25 à 40 ans pour le bâti en LMNP, ce qui est admis par l’administration fiscale pour les biens résidentiels. Cette approche simplifiée est plus facile à gérer et génère une dotation annuelle constante et prévisible.

Le mobilier et les équipements

| Catégorie | Durée d’amortissement |

|---|---|

| Mobilier (canapé, table, chaises, lit) | 5 à 10 ans |

| Électroménager (réfrigérateur, four, lave-vaisselle) | 5 à 7 ans |

| Literie, luminaires | 5 à 7 ans |

| Matériel informatique ou téléphonique | 3 à 5 ans |

Les travaux

| Type de travaux | Durée d’amortissement |

|---|---|

| Cuisine complète neuve | 10 à 15 ans |

| Salle de bain complète neuve | 10 à 15 ans |

| Isolation thermique | 15 à 25 ans |

| Fenêtres / menuiseries | 15 à 20 ans |

| Sols (parquet, carrelage) | 10 à 20 ans |

| Peintures et finitions | 7 à 10 ans |

Comment calculer son amortissement en LMNP

Exemple concret sur un T2 meublé à Laval

Les données :

- Prix d’acquisition : 90 000 €

- Valeur du terrain : 15 000 € (17 %)

- Base amortissable (bâti) : 75 000 €

- Durée d’amortissement retenue : 30 ans (simplifiée)

- Mobilier : 3 000 € amortis sur 7 ans

- Travaux de rénovation (cuisine + peintures) : 8 000 € amortis sur 10 ans

Le calcul des dotations annuelles

| Catégorie | Base | Durée | Dotation annuelle |

|---|---|---|---|

| Bâti | 75 000 € | 30 ans | 2 500 € |

| Mobilier | 3 000 € | 7 ans | 429 € |

| Travaux cuisine + peintures | 8 000 € | 10 ans | 800 € |

| Total dotations annuelles | — | — | 3 729 € |

Soit environ 3 700 € de charges comptables annuelles sans décaissement.

La décomposition par composants : un exemple détaillé

Si l’on applique la méthode par composants sur le même bâti de 75 000 €, la dotation annuelle globale est calculée comme suit :

| Composant | Base | Durée | Dotation annuelle |

|---|---|---|---|

| Structure (50 %) | 37 500 € | 60 ans | 625 € |

| Toiture (15 %) | 11 250 € | 25 ans | 450 € |

| Façade (10 %) | 7 500 € | 30 ans | 250 € |

| Électricité (8 %) | 6 000 € | 20 ans | 300 € |

| Plomberie (7 %) | 5 250 € | 20 ans | 263 € |

| Menuiseries (5 %) | 3 750 € | 15 ans | 250 € |

| Agencements (5 %) | 3 750 € | 10 ans | 375 € |

| Total bâti | 75 000 € | — | 2 513 € |

Le résultat est proche de la méthode simplifiée (2 500 €/an), ce qui valide la cohérence de l’approche globale pour les biens résidentiels de taille standard.

L’impact de l’amortissement sur le résultat fiscal : exemple complet

C’est là que l’intérêt du mécanisme devient concret. Reprenons notre T2 à Laval.

Les données complémentaires

- Loyer mensuel : 600 € (7 200 €/an)

- Intérêts d’emprunt (crédit 80 000 € sur 20 ans à 3,3 %) : ~2 500 €/an

- Taxe foncière : 800 €/an

- Assurance PNO : 200 €/an

- Frais de comptabilité LMNP : 400 €/an

- Frais de gestion locative : 500 €/an

Le résultat fiscal sans amortissement

| Poste | Montant |

|---|---|

| Loyers encaissés | + 7 200 € |

| Intérêts d’emprunt | − 2 500 € |

| Taxe foncière | − 800 € |

| Assurance PNO | − 200 € |

| Frais comptabilité + gestion | − 900 € |

| Résultat avant amortissement | + 2 800 € |

Sans amortissement, le bailleur paierait des impôts sur 2 800 € de bénéfice.

Le résultat fiscal avec amortissement

| Poste | Montant |

|---|---|

| Résultat avant amortissement | + 2 800 € |

| Dotation amortissement bâti | − 2 500 € |

| Dotation amortissement mobilier | − 429 € |

| Dotation amortissement travaux | − 800 € |

| Total dotations | − 3 729 € |

| Résultat fiscal net | − 929 € |

Résultat : 0 € d’impôt. Le résultat fiscal est négatif mais attention, ce déficit ne peut pas s’imputer sur le revenu global (contrairement au déficit foncier en location nue). Il est reporté sur les bénéfices LMNP des années suivantes, indéfiniment.

L’économie fiscale concrète

En l’absence du régime réel, avec le micro-BIC (abattement de 50 %) :

- Revenu imposable : 7 200 × 50 % = 3 600 €

- Impôt dû (TMI 30 % + PS 17,2 %) = 3 600 × 47,2 % = 1 699 €/an

Avec le régime réel et l’amortissement :

- Impôt dû : 0 €

- Économie annuelle : 1 699 €, soit 16 990 € sur 10 ans sur ce seul bien.

La règle de report des amortissements : un mécanisme clé

C’est l’une des spécificités les plus importantes du LMNP et l’une des moins connues.

Les amortissements ne peuvent pas créer de déficit

En LMNP, les dotations aux amortissements ne peuvent pas faire passer le résultat fiscal en dessous de zéro. Autrement dit :

Les amortissements sont limités au montant du bénéfice avant amortissement.

Si vos charges déductibles (hors amortissements) dépassent déjà vos loyers, les amortissements ne s’appliquent pas cette année-là, ils sont reportés sur les exercices suivants.

Le report indéfini : un avantage considérable

Les amortissements non déduits une année sont reportables indéfiniment sur les bénéfices futurs. Il n’y a pas de délai limite. Cela signifie que :

- En début de crédit, quand les intérêts d’emprunt sont élevés, le résultat avant amortissement peut être faible ou nul. Les amortissements s’accumulent dans un « stock » de reports

- En fin de crédit, quand les intérêts diminuent et que le résultat avant amortissement augmente, ce stock d’amortissements reportés est utilisé pour maintenir le résultat fiscal à zéro

- Ce mécanisme prolonge l’avantage fiscal bien au-delà de la durée d’amortissement initiale

Exemple sur 20 ans

Reprenons notre T2 à Laval. Sur les premières années, les intérêts d’emprunt sont élevés (2 500 €/an en année 1, dégressifs ensuite). Les amortissements dépassent le bénéfice certaines années et s’accumulent. En fin de crédit (années 15-20), quand les intérêts ne sont plus que de quelques centaines d’euros, le stock d’amortissements reportés compense la hausse du bénéfice avant amortissement.

Sur 20 ans, le résultat fiscal reste à zéro grâce à la combinaison :

- Des intérêts déductibles en début de crédit

- Des dotations aux amortissements courantes

- Des amortissements reportés utilisés en fin de crédit

La réforme 2024 : réintégration des amortissements à la revente

C’est le point de vigilance majeur introduit par la loi de finances 2024. Cette réforme modifie significativement la fiscalité de la revente en LMNP et doit être impérativement intégrée dans toute simulation de rentabilité à long terme.

Ce qui a changé

Avant la réforme, en LMNP (détention en nom propre), la plus-value à la revente était calculée selon le régime des plus-values des particuliers avec les abattements pour durée de détention (exonération IR totale à 22 ans, totale à 30 ans) sans tenir compte des amortissements pratiqués.

Depuis la loi de finances 2024, les amortissements déduits pendant la période de détention en LMNP viennent majorer la plus-value imposable lors de la revente.

Le mécanisme concret

Plus-value imposable = Prix de vente − (Prix d’acquisition − Amortissements cumulés)

Ou formulé autrement :

Plus-value imposable = Plus-value « classique » + Amortissements cumulés

Exemple :

- Prix d’acquisition : 90 000 €

- Prix de revente après 15 ans : 130 000 €

- Amortissements cumulés sur 15 ans : 15 × 3 700 € = 55 500 €

Sans la réforme :

Plus-value brute = 130 000 − 90 000 = 40 000 €

Après abattement 15 ans IR (60 %) + PS (abattement 33 %) : impôt limité

Avec la réforme :

Plus-value imposable = 40 000 + 55 500 = 95 500 €

Soumis aux abattements pour durée de détention normaux sur la partie « classique » (40 000 €)

La partie réintégrée (55 500 €) est imposée selon des règles spécifiques

Ce que cela signifie pour votre stratégie

La réforme ne supprime pas l’avantage du LMNP les économies d’impôt réalisées chaque année pendant la détention restent bien réelles. Mais elle réduit l’avantage à la revente par rapport à la situation antérieure.

Les implications pratiques :

- Si vous envisagez de revendre avant 22 ans (avant l’exonération IR de la plus-value « classique »), la charge fiscale à la sortie peut être plus significative qu’anticipé

- Si vous détenez jusqu’à 30 ans (exonération totale de la partie « classique »), seule la partie réintégrée des amortissements reste imposable

- Le LMNP reste avantageux sur la durée de détention l’optimisation à la revente nécessite simplement plus de réflexion stratégique qu’avant

Conseil Vestae : intégrez systématiquement la réintégration des amortissements dans vos simulations de rentabilité à la revente. Pour une stratégie long terme (20-30 ans), le LMNP reste l’un des régimes les plus avantageux. Pour une revente à moyen terme (8-15 ans), comparez soigneusement l’économie fiscale cumulée pendant la détention et la charge fiscale à la sortie.

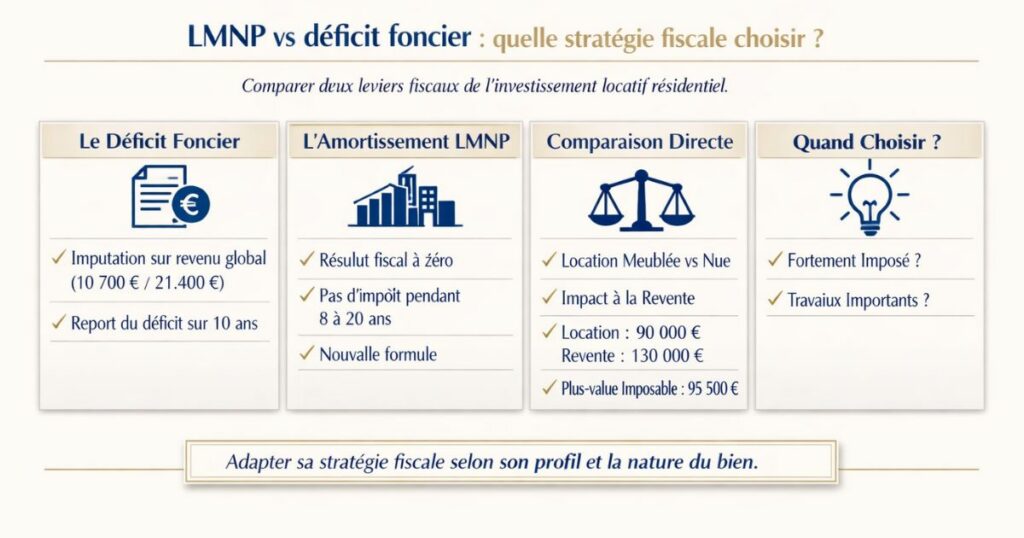

LMNP vs déficit foncier : quelle stratégie fiscale choisir ?

Ces deux mécanismes l’amortissement LMNP et le déficit foncier en location nue sont les deux principaux leviers d’optimisation fiscale de l’investissement locatif résidentiel. Ils ne sont pas équivalents.

Le déficit foncier en location nue

En location nue au régime réel, les charges déductibles (intérêts d’emprunt, taxe foncière, assurance, travaux d’entretien) peuvent dépasser les loyers et créer un déficit foncier imputable sur le revenu global :

- Dans la limite de 10 700 €/an pour les charges courantes

- Dans la limite de 21 400 €/an pour les travaux de rénovation énergétique de passoires thermiques

L’excédent de déficit est reportable sur les revenus fonciers des 10 années suivantes.

Comparaison directe

| Critère | Amortissement LMNP | Déficit foncier (location nue) |

|---|---|---|

| Type de location | Meublée obligatoire | Nue obligatoire |

| Durée de l’avantage | 8 à 20 ans | Variable (dépend des travaux) |

| Réduction de l’impôt | Résultat à 0 pendant des années | Déductible du revenu global |

| Plafond annuel | Aucun (limité au bénéfice) | 10 700 € ou 21 400 € sur le global |

| Impact à la revente | Réintégration depuis 2024 | Pas d’impact à la revente |

| Régime de la plus-value | Particuliers (abattements 22/30 ans) | Particuliers (abattements 22/30 ans) |

| Loyer | Plus élevé (meublé) | Plus bas (nu) |

| Stabilité locative | Moins bonne (bail 1 an) | Meilleure (bail 3 ans) |

| Idéal pour | Investisseur fortement imposé | Investisseur avec travaux importants |

Quand choisir le LMNP ?

- Vous êtes fortement imposé (TMI 30 % ou 41 %) et cherchez à réduire vos revenus imposables durablement

- Vous achetez un bien qui se prête à la location meublée (studio, T2, T3 fonctionnel)

- Vous envisagez une détention longue (15 à 30 ans)

- Vous souhaitez percevoir des loyers sans payer d’impôt pendant de nombreuses années

Quand choisir le déficit foncier ?

- Vous avez des travaux importants à réaliser sur un bien ancien

- Vous cherchez à réduire votre revenu global imposable rapidement (pas uniquement vos revenus fonciers)

- Vous ciblez des locataires stables (familles, actifs) qui préfèrent la location nue

- Vous n’avez pas de projets de revente à court terme

L’approche Vestae sur l’optimisation LMNP

Le régime réel LMNP avec amortissement est au cœur de notre accompagnement fiscal. Pour chaque investissement que nous structurons, nous intégrons systématiquement la dimension fiscale dans le calcul de rentabilité global.

Ce que nous faisons concrètement

La simulation fiscale dès l’acquisition

Avant toute décision d’achat, nous simulons le résultat fiscal LMNP sur 20 ans : dotations aux amortissements, résultat fiscal attendu, stock de reports accumulés, impact à la revente (réintégration des amortissements). Cette simulation permet de comparer le rendement net réel du LMNP au régime réel avec celui du micro-BIC ou de la location nue.

La décomposition des actifs amortissables dès l’acquisition

Nous établissons avec l’expert-comptable la valeur de chaque composant amortissable dès la signature de l’acte : valeur du terrain, valeur du bâti par composants, valeur du mobilier fourni, valeur des travaux réalisés. Cette décomposition conditionne le montant des dotations annuelles, elle doit être faite correctement dès le départ.

La coordination avec un expert-comptable LMNP

Le régime réel LMNP nécessite la tenue d’une comptabilité simplifiée et le dépôt d’une déclaration spécifique (formulaire 2031). Nous travaillons en réseau avec des experts-comptables spécialisés en LMNP dans le Grand Ouest, qui connaissent les spécificités de ce régime et accompagnent nos clients de la première déclaration à la revente.

L’intégration de la réforme 2024 dans chaque simulation

Depuis la loi de finances 2024, nous intégrons systématiquement la réintégration des amortissements dans nos simulations de plus-value à la revente. Cette approche permet à nos clients de décider en connaissance de cause : durée de détention cible, stratégie de sortie, impact fiscal réel.

En résumé

L’amortissement en LMNP est l’un des mécanismes fiscaux les plus puissants de l’investissement locatif résidentiel. Ce qu’il faut retenir :

- L’amortissement est une charge sans décaissement : il réduit le résultat fiscal sans affecter la trésorerie

- Bâti, mobilier et travaux sont amortissables le terrain ne l’est pas

- Les durées courantes : 25 à 40 ans pour le bâti, 5 à 7 ans pour le mobilier, 7 à 15 ans pour les travaux

- L’effet combiné des intérêts d’emprunt + amortissements génère souvent un résultat fiscal nul pendant 8 à 15 ans

- Les amortissements non utilisés sont reportables indéfiniment ils protègent le résultat fiscal même en fin de crédit

- La réforme 2024 réintègre les amortissements cumulés dans la plus-value à la revente : intégrez-la dans vos simulations long terme

- Le LMNP au réel est particulièrement adapté aux investisseurs fortement imposés souhaitant des revenus locatifs avec une fiscalité minimale sur une longue durée

Vous souhaitez simuler le rendement net réel d’un investissement meublé LMNP dans le Grand Ouest, amortissements intégrés ? Contactez Vestae, nous construisons la simulation complète avec vous, de l’acquisition à la revente.