Le 31 décembre 2024, le rideau est tombé sur le dispositif Pinel. Pendant près de dix ans, cette loi a orienté l’épargne des Français vers l’immobilier neuf locatif, en échange d’une réduction d’impôt pouvant atteindre 21 % du montant investi. Avec la fin du Pinel, une question s’est posée immédiatement à des dizaines de milliers d’investisseurs : comment continuer à défiscaliser via l’immobilier locatif ?

La bonne nouvelle : les alternatives existent et certaines sont même plus intéressantes que le Pinel pour les profils adaptés. L’accroc, c’est qu’elles sont moins connues, souvent plus complexes et parfois moins « packagées » que ne l’était le Pinel avec ses programmes clé en main.

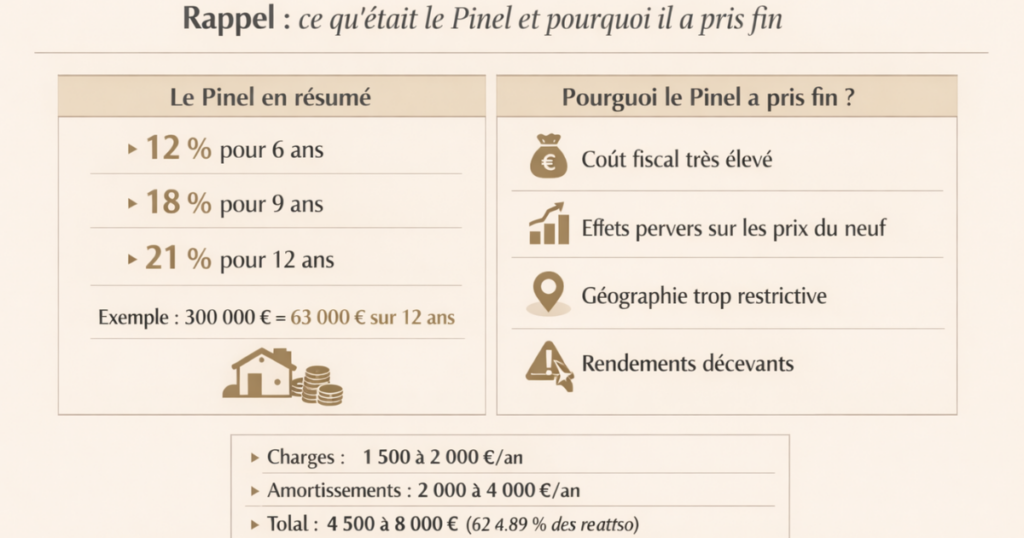

Rappel : ce qu’était le Pinel et pourquoi il a pris fin

Le Pinel en résumé

Créé en 2014, le dispositif Pinel permettait à tout contribuable achetant un logement neuf dans une zone tendue de bénéficier d’une réduction d’impôt sur le revenu calculée sur le prix d’acquisition :

- 12 % pour un engagement de location de 6 ans

- 18 % pour 9 ans

- 21 % pour 12 ans

Sur un bien à 300 000 €, l’économie d’impôt pouvait atteindre 63 000 € sur 12 ans.

Le Pinel était simple, lisible, et commercialement attractif ce qui explique son succès auprès des investisseurs et des promoteurs immobiliers qui en ont fait un argument de vente central.

Pourquoi a-t-il pris fin ?

Le Pinel a été progressivement supprimé pour plusieurs raisons :

Un coût fiscal très élevé pour l’État

Le coût budgétaire du Pinel était estimé à plusieurs milliards d’euros par an. Dans un contexte de consolidation budgétaire, ce coût a été jugé disproportionné par rapport aux résultats obtenus.

Des effets pervers sur les prix du neuf

La réduction d’impôt intégrée dans le calcul de rentabilité a conduit certains promoteurs à afficher des prix de vente surévalués l’avantage fiscal servant en partie à payer la sur-marge du promoteur plutôt qu’à récompenser l’investisseur.

Une géographie trop restrictive

Limité aux zones A, Abis et B1 (et partiellement B2), le Pinel excluait de fait l’immense majorité des villes moyennes et des zones rurales où la tension locative est pourtant réelle sur certains segments.

Des rendements parfois décevants

Beaucoup d’investisseurs Pinel ont découvert à l’échéance (6, 9 ou 12 ans) que la réduction d’impôt avait été plus que compensée par un prix d’acquisition surévalué, des charges élevées, et une revente difficile dans des programmes densément construits.

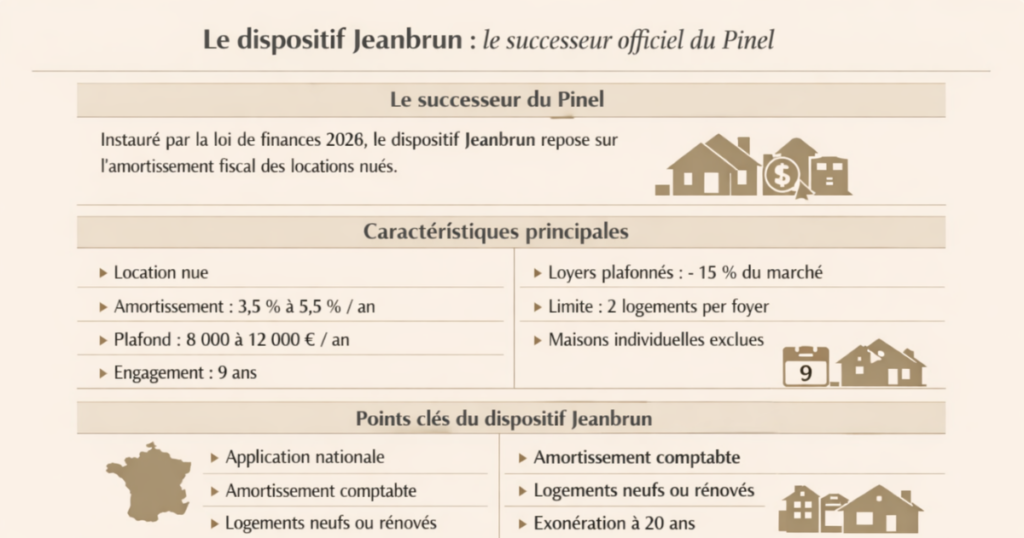

Le dispositif Jeanbrun : le successeur officiel du Pinel

Le remplacement naturel du Pinel

Le dispositif Jeanbrun, instauré par la loi de finances 2026 et opérationnel depuis le 21 février 2026, est explicitement présenté comme le successeur du Pinel. Mais sa philosophie est radicalement différente : plutôt qu’une réduction d’impôt forfaitaire, il repose sur un amortissement fiscal des biens loués en nu.

Les caractéristiques clés

- Type de location : nue uniquement (non meublée)

- Amortissement : 3,5 % à 5,5 %/an selon le niveau de loyer pratiqué

- Plafond : 8 000 à 12 000 €/an selon le niveau (intermédiaire, social, très social)

- Durée d’engagement : 9 ans minimum

- Loyers plafonnés : −15 % du marché au minimum

- Biens éligibles : neuf (RE2020) et ancien rénové (travaux ≥ 20 % du prix)

- Géographie : partout en France, sans zonage

- Maisons individuelles : exclues

- Limite : 2 logements maximum par foyer fiscal

- Exonération plus-value : totale à 20 ans, sans réintégration des amortissements

En quoi le Jeanbrun est-il plus intéressant que le Pinel ?

1. L’absence de zonage : le Jeanbrun s’applique partout, y compris dans les villes moyennes du Grand Ouest où le Pinel n’était pas accessible.

2. L’amortissement vs la réduction d’impôt : l’amortissement s’adapte à chaque profil fiscal. Pour un investisseur avec une TMI de 41 %, l’économie fiscale peut dépasser ce qu’offrait le Pinel en termes absolus.

3. L’ancien rénové éligible : le Pinel était quasiment réservé au neuf. Le Jeanbrun ouvre l’avantage à l’ancien rénové un marché bien plus large et souvent mieux valorisé.

4. L’exonération de plus-value à 20 ans sans réintégration : le Pinel ne prévoyait pas d’avantage spécifique à la revente. Le Jeanbrun offre une exonération totale à 20 ans sans la réintégration des amortissements qui pénalise le LMNP depuis la réforme de 2024.

Les limites par rapport au Pinel

La contrainte principale du Jeanbrun est la modération des loyers obligatoire. L’investisseur qui souhaite maximiser ses revenus locatifs sans plafonnement ne pourra pas cumuler loyer plein + amortissement Jeanbrun.

Pour une analyse complète du dispositif Jeanbrun, consultez notre article dédié : « Le statut du bailleur privé : la réforme qui pourrait tout changer ».

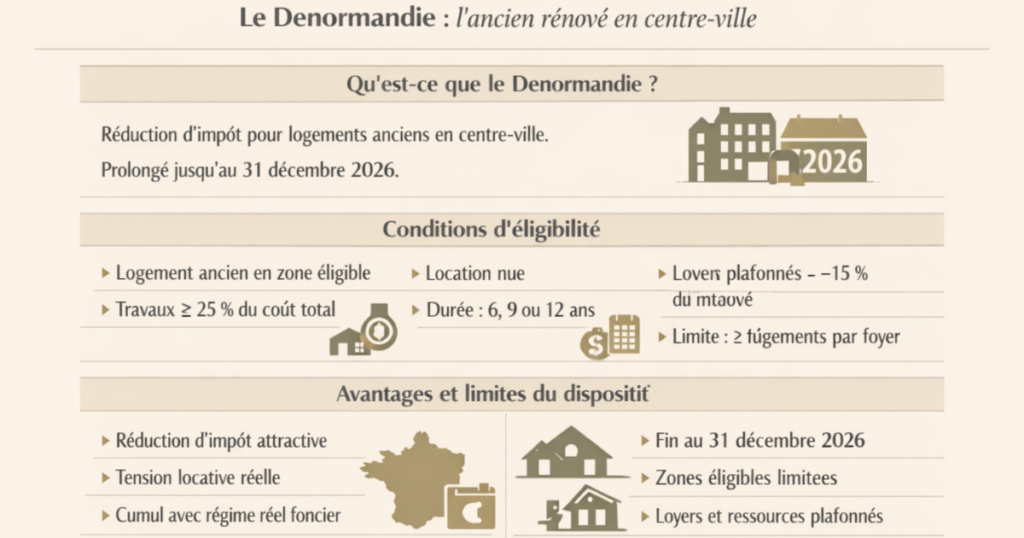

Le Denormandie : l’ancien rénové en centre-ville

Qu’est-ce que le Denormandie ?

Le Denormandie est un dispositif de réduction d’impôt calqué sur la structure du Pinel, mais appliqué aux logements anciens dans les centres-villes des communes éligibles (en particulier celles qui bénéficient du programme « Action Cœur de Ville »).

Il a été prolongé jusqu’au 31 décembre 2026 c’est donc l’un des rares dispositifs fiscaux encore actifs permettant une réduction d’impôt forfaitaire dans l’immobilier locatif en 2026.

Les conditions d’éligibilité

Le bien :

- Logement ancien situé dans une commune éligible Denormandie (liste fixée par arrêté)

- Travaux de rénovation représentant au moins 25 % du coût total de l’opération (prix + travaux)

- Les travaux doivent améliorer la performance énergétique du logement

La location :

- Logement loué nu à titre de résidence principale

- Loyers plafonnés selon un barème par zone

- Locataires sous plafonds de ressources

- Durée d’engagement : 6, 9 ou 12 ans

La réduction d’impôt :

- 12 % pour 6 ans

- 18 % pour 9 ans

- 21 % pour 12 ans

Calculée sur le coût total de l’opération (prix d’acquisition + travaux), dans la limite de 300 000 € et de 5 500 €/m².

Le Denormandie dans le Grand Ouest

La bonne nouvelle pour les investisseurs du Grand Ouest : Laval figure parmi les villes éligibles au Denormandie. D’autres villes du Grand Ouest sont également éligibles consultez la liste officielle sur le site du gouvernement pour vérifier l’éligibilité de la commune ciblée.

Exemple chiffré :

Pour un appartement ancien à Laval acquis 80 000 € avec 25 000 € de travaux (coût total : 105 000 €), loué 9 ans :

- Réduction d’impôt : 105 000 × 18 % = 18 900 € répartis sur 9 ans, soit 2 100 €/an

Avantages et limites du Denormandie

Avantages :

- Réduction d’impôt directe et lisible

- Applicable à l’ancien rénové bilans plus réalistes que le Pinel neuf

- Villes éligibles souvent en tension locative réelle

- Cumul possible avec le régime réel des revenus fonciers (charges réelles + réduction d’impôt)

Limites :

- Expire le 31 décembre 2026 (sauf prolongation)

- Géographie limitée aux communes éligibles

- Loyers et ressources locataires plafonnés

- Travaux obligatoires à 25 % du coût total

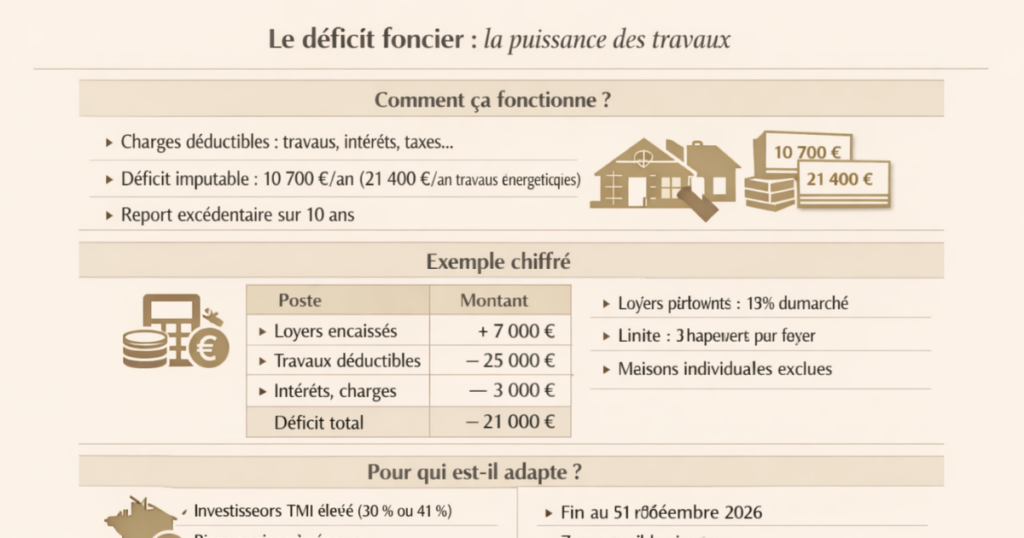

Le déficit foncier : la puissance des travaux

Le mécanisme le plus puissant pour les biens à rénover

Le déficit foncier n’est pas un « dispositif » à proprement parler c’est un mécanisme du droit commun des revenus fonciers, qui permet de déduire de son revenu global les charges qui dépassent les loyers perçus.

Il n’a pas de date d’expiration, pas de zonage géographique, pas de plafond de loyer. C’est le mécanisme de défiscalisation le plus flexible et le plus durable du droit fiscal immobilier français.

Comment ça fonctionne ?

En location nue au régime réel, les charges déductibles incluent les intérêts d’emprunt, la taxe foncière, les primes d’assurance, les frais de gestion et surtout les travaux d’entretien, de réparation et d’amélioration.

Quand ces charges dépassent les loyers, le solde négatif (déficit foncier) est imputable :

- Sur le revenu global dans la limite de 10 700 €/an pour les charges courantes

- Sur le revenu global dans la limite de 21 400 €/an pour les travaux de rénovation énergétique des passoires thermiques (jusqu’en 2025, prolongation possible)

- Le déficit excédentaire est reportable sur les revenus fonciers des 10 années suivantes

Un exemple chiffré

Pour un investisseur avec une TMI de 41 % qui réalise 25 000 € de travaux la première année, avec 7 000 € de loyers :

| Poste | Montant |

|---|---|

| Loyers encaissés | + 7 000 € |

| Travaux déductibles | − 25 000 € |

| Intérêts d’emprunt, charges | − 3 000 € |

| Déficit total | − 21 000 € |

| Imputable sur revenu global (plafond 10 700 €) | − 10 700 € |

| Report sur revenus fonciers futurs | − 10 300 € |

| Économie fiscale année 1 (TMI 41 % + PS sur la partie foncier) | ~5 870 € |

La puissance sur les passoires thermiques

Pour les biens classés F ou G ayant besoin d’une rénovation énergétique lourde, le plafond majoré de 21 400 € offre un levier fiscal considérable :

- À TMI 41 % : économie fiscale jusqu’à 12 397 €/an sur le revenu global

- Sans limite géographique, sans plafond de loyer, sans durée d’engagement

Pour qui est-il particulièrement adapté ?

Le déficit foncier est idéal pour :

- Les investisseurs fortement imposés (TMI 30 % ou 41 %) qui cherchent à réduire leur revenu global

- Les biens anciens nécessitant des travaux importants notamment les passoires thermiques à rénover

- Les investisseurs qui souhaitent louer sans contrainte de loyer (pas de plafonnement)

- Les portefeuilles multi-biens (pas de plafond en nombre de logements)

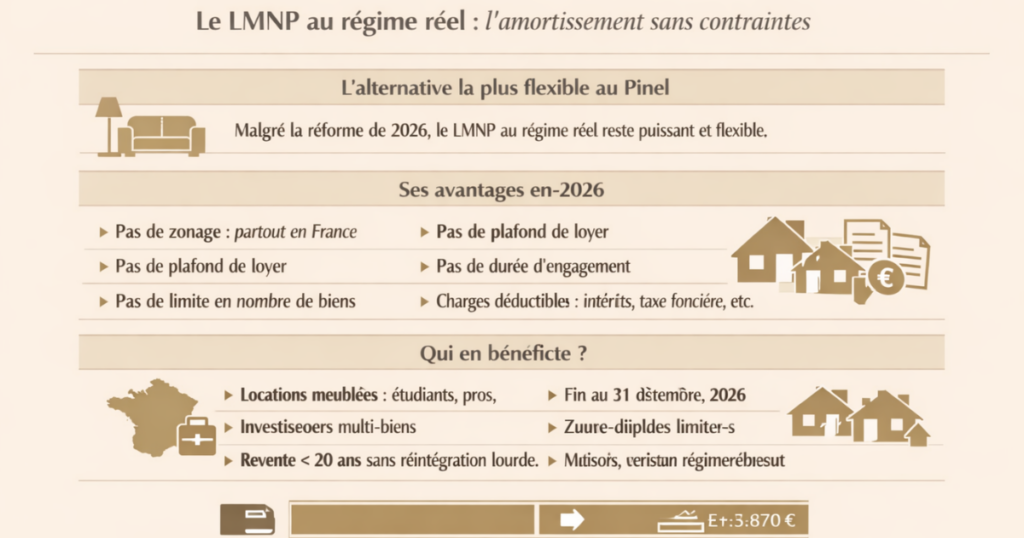

Le LMNP au régime réel : l’amortissement sans contraintes

L’alternative la plus flexible au Pinel

Le LMNP (Location Meublée Non Professionnelle) au régime réel reste, malgré la réforme de 2026 (taux d’amortissement réduit à 2 % pour les nouvelles acquisitions), l’une des alternatives fiscales les plus puissantes et les plus flexibles disponibles pour un investisseur locatif.

Les avantages qui persistent en 2026

Pas de zonage : applicable partout en France

Pas de plafond de loyer : vous fixez votre loyer librement selon le marché

Pas de durée d’engagement : aucune contrainte de durée de détention

Pas de limite en nombre de biens : vous pouvez avoir autant de biens LMNP que vous souhaitez

Charges déductibles en plus de l’amortissement : intérêts d’emprunt, taxe foncière, assurance, comptabilité, gestion

L’impact de la réforme 2026 sur le LMNP

Depuis le 1er janvier 2026, le taux d’amortissement LMNP a été réduit à 2 %/an pour les nouvelles acquisitions (contre 4 à 5 % auparavant en pratique).

Sur un bien à 120 000 € de base amortissable :

- Avant 2026 : amortissement ~5 000 €/an

- Depuis 2026 : amortissement ~2 400 €/an

La réduction est significative mais n’annule pas l’avantage. Avec les charges réelles déductibles (intérêts, taxe foncière, assurance, comptabilité), le résultat fiscal reste souvent bas ou nul pendant plusieurs années.

Pour qui le LMNP reste-t-il la meilleure alternative ?

- Les investisseurs qui ciblent la location meublée (étudiants, jeunes actifs, mobilité professionnelle)

- Ceux qui souhaitent maximiser le loyer sans contrainte de plafonnement

- Les investisseurs avec plus de 2 biens (contrainte du Jeanbrun limitée à 2 biens)

- Les profils qui envisagent une revente à moins de 20 ans sans vouloir gérer la réintégration des amortissements (la réintégration LMNP est moins lourde sur un taux de 2 % que sur 4-5 %)

La loi Malraux : les secteurs sauvegardés

Pour qui ?

La loi Malraux est un dispositif de niche dédié à la restauration de biens immobiliers situés dans des zones de protection patrimoniale (anciens secteurs sauvegardés, PSMV Plan de Sauvegarde et de Mise en Valeur, zones de protection du patrimoine architectural urbain et paysager).

Elle offre une réduction d’impôt calculée sur les travaux de restauration complète :

- 30 % des travaux pour les immeubles situés dans un site patrimonial remarquable couvert par un PSMV (Plan de Sauvegarde et de Mise en Valeur)

- 22 % pour les autres sites patrimoniaux remarquables

Les conditions

- Restauration complète de l’immeuble, agréée par l’Architecte des Bâtiments de France

- Location nue pendant au moins 9 ans à titre de résidence principale

- Pas de plafond de loyer ni de ressources locataires

- La réduction d’impôt est calculée sur le montant des travaux réels (pas de plafond du prix du bien)

Les limites

- Dispositif très sélectif géographiquement (zones patrimoniales classées)

- Travaux très encadrés (ABF, matériaux, techniques de restauration)

- Investissement initial lourd (coût des travaux élevé)

- Réservé aux investisseurs avertis avec une capacité d’investissement significative

En pratique, ce dispositif intéresse principalement les contribuables avec une tranche marginale à 45 % et une capacité d’investissement de plusieurs centaines de milliers d’euros. Ce n’est pas un dispositif de masse.

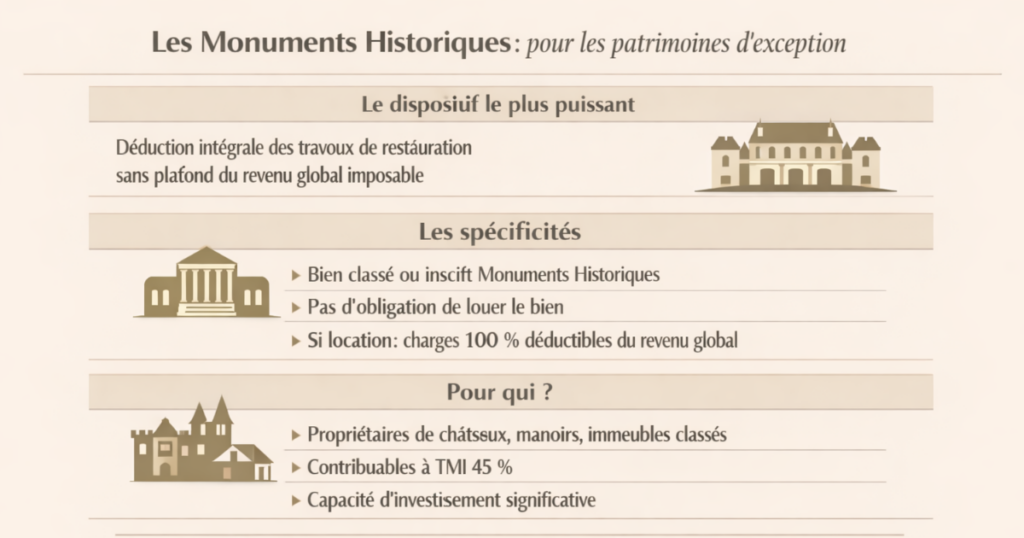

Les Monuments Historiques : pour les patrimoines d’exception

Le dispositif le plus puissant et le plus complexe

La loi sur les Monuments Historiques est le dispositif fiscal immobilier le plus puissant disponible en France. Elle permet de déduire la totalité des travaux de restauration sans plafond du revenu global imposable pour les propriétaires de biens classés ou inscrits Monuments Historiques.

Les spécificités

- Déduction intégrale des charges foncières (travaux, intérêts, entretien) sur le revenu global, sans plafond de déficit foncier

- Applicable uniquement aux biens classés ou inscrits à l’Inventaire des Monuments Historiques

- Pas d’obligation de louer (contrairement aux autres dispositifs) le bien peut être ouvert au public

- Si le bien est loué : 100 % des charges déductibles sur le revenu global

Pour qui ?

Ce dispositif concerne des cas très particuliers : propriétaires de châteaux, manoirs, hôtels particuliers ou immeubles classés. Il intéresse les contribuables avec des revenus très élevés (TMI à 45 %) et une capacité d’investissement très significative. C’est hors périmètre de l’investisseur locatif standard.

Loc’Avantages : louer abordable pour réduire ses impôts

Un dispositif méconnu mais accessible

Loc’Avantages est un dispositif mis en place par l’Agence Nationale de l’Habitat (ANAH) qui permet aux propriétaires de bénéficier d’une réduction d’impôt en échange de la mise en location de leur bien à loyer modéré.

Comment ça fonctionne ?

Le principe : vous conventionnez votre bien avec l’ANAH et vous vous engagez à louer à des locataires sous plafonds de ressources, avec des loyers inférieurs au marché. En contrepartie, vous bénéficiez d’une réduction d’impôt sur vos revenus fonciers :

- Loc1 (loyers très intermédiaires, −10 à −15 % du marché) : 15 % de réduction

- Loc2 (loyers sociaux, −30 à −35 % du marché) : 35 % de réduction

- Loc3 (loyers très sociaux avec intermédiation locative, −40 à −45 % du marché) : 65 % de réduction

La réduction s’applique sur les revenus fonciers bruts de chaque année, tant que la convention est active (6 ans minimum).

L’avantage concret

Pour un propriétaire avec 8 000 € de loyers annuels en Loc3 (65 % de réduction) :

- Revenus fonciers imposables : 8 000 € × (1 − 65 %) = 2 800 €

- Contre 8 000 € sans le dispositif

La réduction est significative mais elle suppose d’accepter des loyers très inférieurs au marché, ce qui réduit mécaniquement le rendement brut.

Pour qui Loc’Avantages est-il pertinent ?

Loc’Avantages est surtout pertinent pour les propriétaires qui :

- Ont un bien déjà loué avec un loyer de marché et souhaitent passer en conventionnement

- Cherchent une réduction fiscale simple sans travaux obligatoires

- Souhaitent sécuriser la relation locative via l’intermédiation ANAH (garantie contre les impayés)

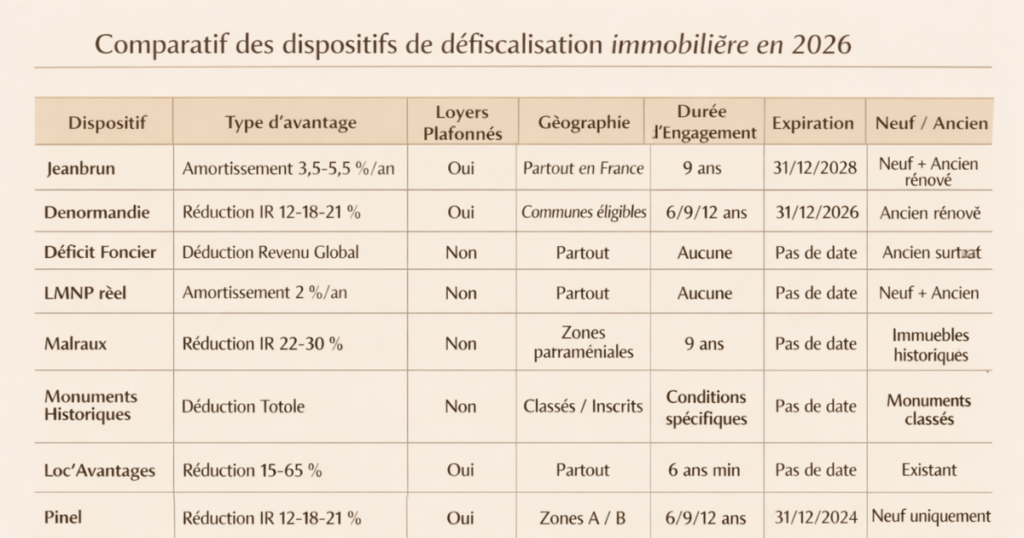

Tableau comparatif des dispositifs de défiscalisation immobilière en 2026

| Dispositif | Type d’avantage | Loyers plafonnés | Géographie | Durée d’engagement | Expiration | Neuf / Ancien |

|---|---|---|---|---|---|---|

| Jeanbrun | Amortissement 3,5-5,5 %/an | Oui (−15 % min) | Partout en France | 9 ans | 31/12/2028 | Neuf + Ancien rénové |

| Denormandie | Réduction IR 12-18-21 % | Oui (zonée) | Communes éligibles | 6/9/12 ans | 31/12/2026 | Ancien rénové |

| Déficit foncier | Déduction revenu global | Non | Partout | Aucune | Pas de date | Ancien surtout |

| LMNP réel | Amortissement 2 %/an | Non | Partout | Aucune | Pas de date | Neuf + Ancien |

| Malraux | Réduction IR 22-30 % | Non | Zones patrimoniales | 9 ans | Pas de date | Immeubles historiques |

| Monuments Historiques | Déduction totale | Non | Classés/inscrits | Conditions spécifiques | Pas de date | Monuments classés |

| Loc’Avantages | Réduction sur revenus fonciers 15-65 % | Oui (forte) | Partout | 6 ans min | Pas de date | Existant |

| Pinel | Réduction IR 12-18-21 % | Oui (zonée) | Zones A/B1 | 6/9/12 ans | 31/12/2024 | Neuf uniquement |

La bonne lecture du tableau

Aucun dispositif n’est universellement supérieur. Le choix dépend de :

- Votre TMI : plus elle est élevée, plus les dispositifs d’amortissement ou de déduction sont puissants

- Votre capacité d’investissement : Malraux et MH nécessitent des budgets importants

- Votre tolérance aux contraintes : loyers plafonnés, durées d’engagement, géographie limitée

- Votre type de bien visé : neuf, ancien rénové, meublé, nu

L’approche Vestae : la défiscalisation utile

Chez Vestae, nous avons toujours eu une position claire sur la défiscalisation immobilière : la défiscalisation doit être la conséquence d’un bon investissement, pas son seul moteur.

Le piège de la défiscalisation comme finalité

Le dispositif Pinel a malheureusement contribué à un biais dans la décision d’investissement : beaucoup d’investisseurs ont acheté des biens neufs à des prix gonflés uniquement pour la réduction d’impôt, en négligeant les fondamentaux (localisation, demande locative, rendement réel).

Le résultat, pour certains : une réduction d’impôt réelle mais un capital diminué à la revente, annulant le bénéfice fiscal.

Notre philosophie

Un bon investissement locatif doit d’abord vérifier :

- Un emplacement avec une vraie demande locative

- Un prix d’acquisition cohérent avec le marché

- Un rendement brut suffisant pour s’autofinancer

La défiscalisation Jeanbrun, Denormandie, déficit foncier ou LMNP vient amplifier un bon investissement de base. Elle ne peut pas transformer un mauvais investissement en bon investissement.

Ce que nous recommandons en 2026

Pour les investisseurs qui cherchent à optimiser la fiscalité de biens locatifs en location nue :

→ Le Jeanbrun si le bien est éligible (immeuble collectif, neuf ou rénové à 20 %+) et si les loyers plafonnés sont acceptables sur le marché ciblé

→ Le Denormandie si le bien est dans une commune éligible (comme Laval) et si les travaux représentent au moins 25 % du coût total applicable jusqu’au 31/12/2026

→ Le déficit foncier si le bien nécessite des travaux importants et que vous cherchez une réduction du revenu global sans contrainte de loyer ni durée

Pour les investisseurs en location meublée :

→ Le LMNP au régime réel reste la solution la plus flexible, malgré la réforme du taux d’amortissement à 2 %

Pour les grands investisseurs avec une forte capacité fiscale :

→ La loi Malraux sur des immeubles historiques en secteur sauvegardé

→ Les Monuments Historiques pour les patrimoines d’exception

Notre position sur le Jeanbrun dans le Grand Ouest

Sur les marchés que nous couvrons dans le Grand Ouest, le dispositif Jeanbrun est particulièrement pertinent pour plusieurs raisons :

- Il s’applique sans zonage les marchés mayennais, sarthois et ornais sont éligibles

- Les biens anciens rénovés dans nos marchés (T2/T3 en centre-ville) correspondent souvent aux critères (travaux possibles ≥ 20 %)

- La contrainte de loyers plafonnés (−15 % minimum) est relativement peu contraignante sur des marchés où les loyers sont déjà modérés et la demande locative solide

- La combinaison prix accessible + amortissement Jeanbrun + déficit foncier sur les travaux peut générer une optimisation fiscale très significative

En résumé

Après la fin du Pinel, les alternatives pour défiscaliser via l’immobilier locatif sont nombreuses mais moins « prêtes à l’emploi » que ne l’était le Pinel. Ce qu’il faut retenir en 2026 :

- Le dispositif Jeanbrun est le successeur officiel du Pinel : amortissement en location nue, partout en France, sans zonage mais avec loyers plafonnés et 9 ans d’engagement

- Le Denormandie est encore actif jusqu’au 31/12/2026 : réduction d’impôt de 12 à 21 % sur l’ancien rénové dans les communes éligibles dont Laval

- Le déficit foncier est le mécanisme le plus flexible : pas d’expiration, pas de zonage, pas de plafond de loyer idéal pour les biens avec de gros travaux

- Le LMNP au régime réel reste attractif malgré la réforme (amortissement à 2 %) : pas de contraintes de loyer, pas de durée d’engagement, pas de limite en nombre de biens

- La loi Malraux et les Monuments Historiques sont des dispositifs de niche pour de gros investissements patrimoniaux

- Loc’Avantages offre une réduction fiscale simple sur les revenus fonciers en échange de loyers modérés

La défiscalisation doit amplifier un bon investissement jamais le remplacer.

Vous souhaitez identifier le dispositif le plus adapté à votre profil pour votre prochain investissement dans le Grand Ouest ? Contactez Vestae, nous construisons la simulation complète (rendement + optimisation fiscale) pour chaque projet.