Appartement ou maison : c’est l’une des premières questions que se pose un investisseur locatif. L’appartement a longtemps été la référence plus facile à gérer, plus liquide, souvent mieux situé en centre-ville. Mais la maison individuelle mérite d’être sérieusement considérée, notamment dans les villes moyennes du Grand Ouest où elle représente une part significative du parc locatif.

Locataires plus stables, moins de turn-over, pas de charges de copropriété, surfaces plus généreuses : la maison a des atouts réels. Mais elle implique aussi des responsabilités supplémentaires pour le bailleur entretien du jardin, toiture, chaudière individuelle et un profil de locataire spécifique qu’il faut savoir cibler.

Le marché locatif des maisons individuelles en France

Une demande structurellement forte

En France, les maisons représentent environ 30 % du parc locatif privé, mais concentrent une demande disproportionnellement forte. Depuis la période post-Covid, la recherche d’espace, de jardin et d’une certaine qualité de vie a renforcé l’attrait des maisons pour les locataires notamment les familles et les couples avec enfants.

Dans les villes moyennes et les communes périurbaines du Grand Ouest, la maison individuelle est souvent le bien le plus recherché par les locataires stables : actifs en CDI avec enfants, fonctionnaires mutés, salariés en mobilité professionnelle. Ces profils s’installent sur des durées longues et entretiennent bien le bien.

Une offre moins abondante que l’appartement

Les maisons à louer sont moins nombreuses que les appartements dans les annonces locatives. Cette rareté relative joue en faveur du bailleur : le délai de mise en location est souvent plus court, et le bailleur peut être plus sélectif sur les dossiers.

Un bien moins « industrialisé »

Contrairement à l’appartement en copropriété qui bénéficie d’une gestion collective des parties communes la maison locative est un bien autonome. C’est à la fois son principal avantage (indépendance totale) et sa principale contrainte (responsabilité entière du bailleur).

Les avantages de la maison en location

Pas de charges de copropriété

C’est l’avantage le plus immédiat pour le bailleur. En achetant une maison, vous n’avez aucune charge de copropriété à payer : pas de syndic, pas d’assemblée générale, pas de provision pour travaux votés par des tiers, pas de quote-part de ravalement décidé sans vous.

Cela simplifie considérablement la gestion et élimine un poste de dépenses qui peut représenter plusieurs centaines à plusieurs milliers d’euros par an dans un immeuble collectif.

Attention : certaines maisons sont situées dans des lotissements avec une association syndicale de propriétaires (ASL). Cette structure peut gérer les voies communes, les espaces verts collectifs et les réseaux du lotissement. Les cotisations correspondantes sont alors à prévoir — vérifiez-le avant d’acheter.

Des locataires plus stables et plus durables

Les familles qui louent une maison s’y installent généralement pour 3 à 7 ans, parfois plus. Elles recherchent la stabilité, la proximité des écoles, un jardin pour les enfants. Ce profil de locataire est le moins sujet à la vacance locative et tend à entretenir le bien avec soin.

La durée moyenne d’occupation d’une maison locative est nettement supérieure à celle d’un appartement (notamment les studios et T2 qui peuvent avoir un turn-over annuel). Moins de rotation = moins de périodes de vacance = moins de frais de remise en état et de recherche de nouveaux locataires.

Une surface et un loyer plus élevés

Une maison offre généralement une surface habitable plus importante qu’un appartement de même prix. Cette surface se traduit par un loyer absolu plus élevé, même si le loyer au m² est souvent légèrement inférieur à celui d’un appartement bien situé en centre-ville.

Pour un bailleur, c’est un avantage : un seul locataire pour un loyer significatif, sans les complexités de la colocation.

Une valorisation patrimoniale solide

Dans les villes moyennes du Grand Ouest, les maisons individuelles bien situées se sont valorisées régulièrement sur les 15 dernières années. La rareté du foncier, la demande de qualité de vie et la résistance aux cycles immobiliers de ces marchés en font des actifs patrimoniaux robustes.

À la revente, une maison bien entretenue trouve généralement un acheteur rapidement à la fois des investisseurs et des accédants à la propriété souhaitant y habiter, ce qui élargit le bassin d’acheteurs potentiels.

L’absence de voisinage immédiat

Une maison mitoyenne ou isolée génère moins de conflits de voisinage qu’un appartement en immeuble. Pas de bruit de couloir, pas de voisin du dessus, pas de plainte sur le bruit des enfants. La tranquillité du locataire est plus facile à garantir, et les risques de plaintes ou de litiges liés à la vie collective sont quasi nuls.

Les contraintes spécifiques à la maison locative

La responsabilité totale de l’entretien

En maison individuelle, le bailleur assume seul l’intégralité des dépenses de gros entretien et de réparation structurelle. Il n’y a pas de copropriété pour mutualiser le coût d’une toiture ou d’un ravalement. Chaque grosse réparation est à la charge exclusive du propriétaire.

Les postes à anticiper sur une maison ancienne :

- Toiture : réfection tous les 25 à 40 ans selon les matériaux, entre 8 000 et 20 000 € selon la surface

- Chaudière individuelle : remplacement tous les 15 à 20 ans, entre 3 000 et 8 000 €

- Fenêtres et menuiseries : remplacement tous les 20 à 30 ans

- Assainissement : si la maison est en assainissement non collectif (fosse septique), la mise aux normes peut être coûteuse (5 000 à 15 000 €)

- Ravalement et peintures extérieures : tous les 10 à 15 ans

Ces dépenses sont prévisibles et planifiables à condition de les intégrer dans le calcul de rentabilité dès l’acquisition, via une provision annuelle pour travaux (1 à 2 % de la valeur du bien).

Le DPE des maisons : souvent plus dégradé

Les maisons individuelles, notamment les constructions d’avant 1975, sont statistiquement moins bien classées au DPE que les appartements. La surface à chauffer est plus importante, les déperditions par la toiture et les murs sont souvent élevées, et l’isolation est parfois insuffisante.

Depuis janvier 2025, les logements G sont interdits à la location. En 2028, ce sera le tour des F. Sur une maison des années 1960-1970, le DPE est fréquemment E ou F ce qui implique de prévoir des travaux d’amélioration énergétique (isolation des combles, remplacement du chauffage, isolation des murs) avant ou pendant la période de location.

La gestion à distance plus complexe

Gérer une maison à distance est plus difficile qu’un appartement en copropriété. Il n’y a pas de gardien, pas de syndic pour signaler les problèmes. Si la chaudière tombe en panne en janvier, c’est le bailleur ou son mandataire qui doit réagir vite. Sans réseau d’artisans locaux de confiance, la gestion à distance d’une maison peut devenir un casse-tête.

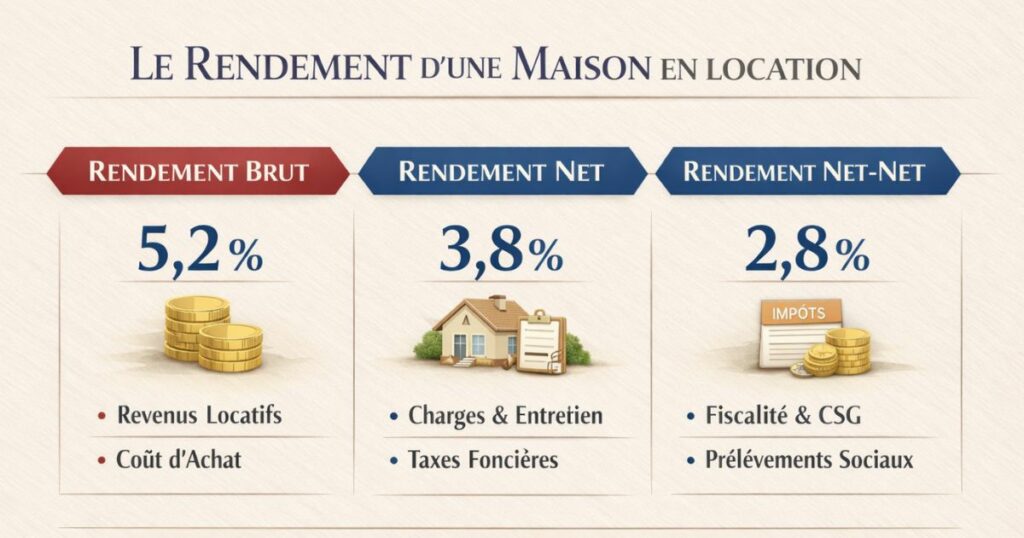

Le rendement brut souvent inférieur à l’appartement

C’est le revers de la médaille de la maison : le loyer au m² est généralement inférieur de 10 à 20 % à celui d’un appartement de même zone. Une maison de 90 m² ne se loue pas au même prix au m² qu’un T2 de 45 m². Le rendement brut d’une maison est donc structurellement plus faible que celui d’un appartement comparable.

En contrepartie, la stabilité locative et l’absence de charges de copropriété améliorent la rentabilité nette sur la durée.

Quel rendement attendre d’une maison en location ?

Les fourchettes de rendement brut

Le rendement brut d’une maison locative dépend fortement de la localisation, de la taille et de l’état du bien. Dans les villes moyennes du Grand Ouest, les fourchettes observées sont les suivantes :

| Type de bien | Prix d’acquisition | Loyer mensuel | Rendement brut |

|---|---|---|---|

| Maison T3 (70 m²) en ville | 120 000 – 150 000 € | 650 – 780 € | 5,5 – 6,5 % |

| Maison T4 (90 m²) en ville | 150 000 – 200 000 € | 750 – 950 € | 5,0 – 6,0 % |

| Maison T4/T5 (100 m²+) périurbain | 140 000 – 180 000 € | 750 – 900 € | 5,5 – 7,5 % |

| Maison à rénover (toutes surfaces) | 80 000 – 130 000 € | 600 – 800 € | 6,0 – 9,0 % |

Pourquoi les maisons à rénover offrent les meilleurs rendements

L’achat d’une maison à rénover est la stratégie qui permet d’atteindre les rendements les plus élevés. La décote à l’achat (due à l’état du bien) peut être significative, et le loyer après rénovation est identique à celui d’une maison en bon état. C’est la même logique que pour les appartements à rénover mais avec un impact potentiellement plus fort sur le rendement brut.

La rentabilité nette : l’avantage de l’absence de charges de copropriété

Sur la rentabilité nette, la maison récupère une partie de son retard face à l’appartement. Sans charges de copropriété, la différence entre loyer brut et loyer net est plus faible. Un appartement avec 150 €/mois de charges de copropriété récupérables perd mécaniquement du rendement net qu’une maison sans charges ne subit pas.

Exemple comparatif simplifié :

| Critère | Appartement T3 | Maison T3 |

|---|---|---|

| Prix d’acquisition | 130 000 € | 150 000 € |

| Loyer mensuel | 700 € | 750 € |

| Rendement brut | 6,46 % | 6,00 % |

| Charges copropriété bailleur | 100 €/mois | 0 €/mois |

| Provision travaux | 50 €/mois | 100 €/mois |

| Rendement net estimé | ~4,7 % | ~5,2 % |

La maison affiche un rendement brut légèrement inférieur mais un rendement net supérieur grâce à l’absence de charges de copropriété à condition de bien provisionner les travaux.

Maison vs appartement : comparaison directe pour l’investisseur

| Critère | Maison individuelle | Appartement |

|---|---|---|

| Rendement brut | 5 – 7 % | 6 – 9 % |

| Rendement net | Souvent comparable | Souvent comparable |

| Charges de copropriété | Aucune | 50 – 300 €/mois |

| Stabilité locative | Très élevée (3-7 ans) | Moyenne (1-3 ans) |

| Turn-over | Faible | Plus fréquent |

| Gestion à distance | Plus complexe | Plus simple |

| Entretien | Responsabilité totale du bailleur | Partagé en copropriété |

| DPE | Souvent plus dégradé | Variable |

| Liquidité à la revente | Bonne (acheteurs diversifiés) | Très bonne |

| Fiscalité | Identique | Identique |

| Risque de vacance | Faible | Variable selon superficie |

La maison est-elle préférable à l’appartement pour investir ?

Ni l’un ni l’autre n’est universellement supérieur. Le meilleur choix dépend de votre stratégie :

- Si vous cherchez un maximum de rendement brut : l’appartement, notamment les petites surfaces en centre-ville, l’emporte généralement

- Si vous cherchez la stabilité locative et la simplicité de gestion : la maison avec de bons locataires stables peut s’avérer moins chronophage sur la durée

- Si vous investissez à distance : l’appartement en copropriété (avec syndic) est souvent plus rassurant

- Si vous êtes sur un marché périurbain du Grand Ouest : la maison peut offrir un excellent rapport prix/loyer

Le profil type du locataire d’une maison

Bien connaître son locataire cible est essentiel pour choisir le bon bien et le bon emplacement. En maison individuelle, le profil dominant est très différent de celui d’un appartement en centre-ville.

Le locataire de maison : portrait robot

La famille avec enfants est le profil le plus courant et le plus recherché :

- Couple en CDI (souvent deux revenus cumulés)

- 1 à 3 enfants en bas âge ou en âge scolaire

- Recherche de stabilité, de jardin, de proximité des écoles

- Revenus souvent entre 2 500 et 4 500 € nets à deux

- Capacité à louer sur 3 à 7 ans sans projet d’achat immédiat

Le fonctionnaire muté est également un locataire idéal :

- Revenus stables et garantis

- Mobilité professionnelle régulière (3 à 5 ans)

- Cherche un logement fonctionnel, bien situé par rapport au lieu de travail

Le senior actif est un profil en croissance :

- Enfants partis du foyer, divorce ou séparation

- Recherche d’un bien de plain-pied ou accessible

- Très stable, entretien soigné du bien

Ce que le locataire de maison valorise

- La superficie et la fonctionnalité : chambre(s) supplémentaire(s), garage, cave, buanderie

- Le jardin : même petit, il est souvent décisif pour une famille

- La proximité des écoles : rayon de 10 minutes à pied ou en voiture

- Le stationnement : garage ou place de parking privée

- Le calme : maison dans une rue résidentielle plutôt qu’en bord de voie passante

L’implication du locataire dans l’entretien

Un locataire de maison est généralement plus impliqué dans l’entretien du bien qu’un locataire d’appartement il se sent « chez lui », tond la pelouse, entretient les extérieurs. C’est un avantage non négligeable qui réduit les frais de remise en état à la sortie.

Maison neuve ou ancienne : laquelle choisir pour louer ?

La maison ancienne : meilleur rendement, plus de gestion

La majorité des opportunités en maison locative se trouvent dans l’ancien. Les avantages :

- Prix d’acquisition inférieur à la construction neuve

- Décote possible si travaux à prévoir

- Emplacement souvent plus central (les maisons anciennes sont en ville, pas en périphérie)

- Caractère et cachet (pierre, poutres, volumes) qui séduisent certains locataires

Les contraintes :

- Travaux de mise aux normes potentiellement importants (DPE, électricité, plomberie)

- Entretien plus régulier à prévoir (toiture, menuiseries, façade)

La maison neuve : tranquillité, DPE parfait, rendement plus faible

La maison neuve offre :

- Un DPE excellent (RT2012 ou RE2020), qui satisfait aux obligations 2025-2028 sans travaux

- Des garanties constructeur (décennale, biennale) qui protègent pendant 10 ans

- Un entretien limité dans les premières années

- Pas de mauvaise surprise structurelle

Mais son prix d’acquisition est 20 à 30 % plus élevé qu’une maison ancienne équivalente, ce qui comprime mécaniquement le rendement brut. En outre, les maisons neuves sont souvent situées en périphérie ou dans des lotissements récents, parfois moins bien desservis que les maisons anciennes de centre-ville.

Notre recommandation

Pour un investisseur locatif, la maison ancienne à rénover ou récemment rénovée offre le meilleur équilibre rendement / qualité. Elle permet d’acheter avec une décote, de réaliser les travaux nécessaires (notamment énergétiques) avec les aides disponibles (MaPrimeRénov’, éco-PTZ), et de louer ensuite un bien aux normes à un loyer de marché.

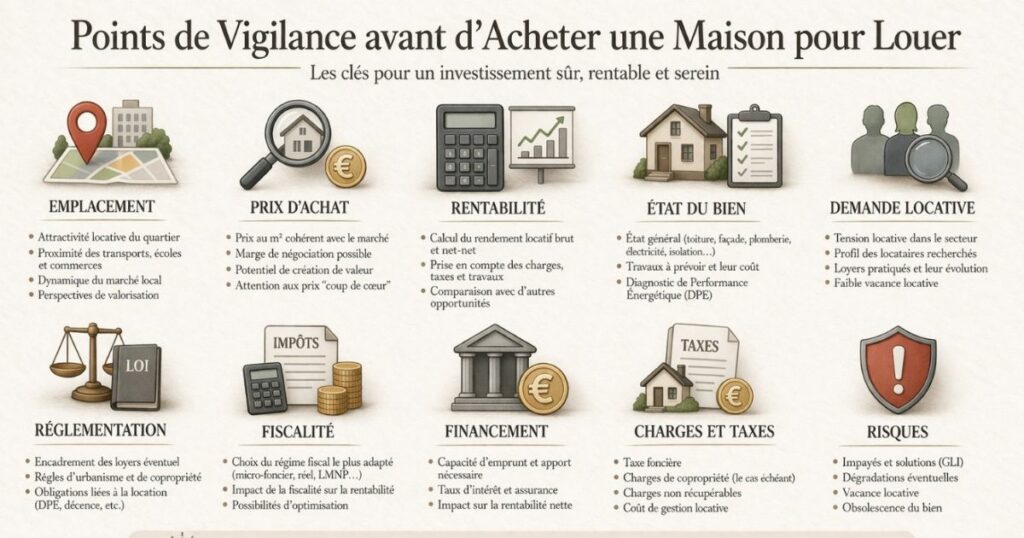

Les points de vigilance avant d’acheter une maison pour louer

L’assainissement

C’est le premier point à vérifier dans une maison individuelle. Si la maison est raccordée au tout-à-l’égout collectif, pas de problème. Si elle est en assainissement non collectif (fosse septique), vérifiez :

- L’état de la fosse (date de la dernière vidange, conformité)

- Le rapport du SPANC (Service Public d’Assainissement Non Collectif) : ce diagnostic est obligatoire lors de la vente

- Le coût d’une éventuelle mise aux normes, qui peut être exigée dans les 1 an suivant la vente

Une mise aux normes d’assainissement peut coûter entre 5 000 et 15 000 €.

La surface habitable réelle

La superficie annoncée dans les annonces peut inclure des surfaces non habitables (garage, cave, combles non aménagés). Vérifiez la surface Loi Carrez ou la surface habitable réelle avant d’estimer le loyer de marché.

Le jardin : atout ou contrainte ?

Un grand jardin est séduisant pour le locataire mais qui en assume l’entretien ? En location nue, l’entretien courant du jardin (tonte, taille) est à la charge du locataire. Mais les gros travaux (abattage d’arbre, réfection d’une terrasse, installation d’une clôture) restent à la charge du bailleur. Évaluez le coût d’entretien annuel d’un grand jardin avant de vous engager.

Le garage et les annexes

Un garage ou une cave est un vrai atout locatif il peut justifier un loyer plus élevé. Vérifiez cependant qu’il est bien inclus dans le bail principal et qu’il n’est pas soumis à une réglementation spécifique (garage vendu séparément, bail annexe…).

La mitoyenneté

Une maison mitoyenne (accolée à une ou deux autres maisons) peut générer des nuisances sonores et des problèmes de responsabilité sur les murs mitoyens. Vérifiez l’état du mur mitoyen et les accords existants avec les voisins avant d’acheter.

L’accessibilité et les transports

Dans les villes moyennes du Grand Ouest, une maison bien desservie (à moins de 10 minutes à pied ou à vélo d’un bassin d’emploi, d’une école ou d’un axe de transport) se loue bien plus facilement qu’une maison isolée en périphérie. La localisation reste le premier critère même pour une maison.

Les marchés du Grand Ouest favorables à la maison locative

Sur les marchés que couvre Vestae, la maison individuelle locative présente des caractéristiques particulièrement favorables.

Laval (53) — Mayenne

Laval et son agglomération combinent un tissu industriel et tertiaire solide avec une demande locative familiale soutenue. Les maisons T4/T5 se louent bien dans les quartiers résidentiels proches des écoles et des zones d’activité. Les prix restent accessibles (120 000 – 180 000 € pour une maison rénovée), ce qui permet des rendements bruts de 6 à 8 %.

Le Mans (72) — Sarthe

Le Mans est un marché locatif actif, porté par une population étudiante et des actifs en mobilité. Les maisons de quartier (T3/T4) offrent un bon rapport rendement/stabilité locative. Le prix moyen d’une maison rénovée dans un quartier résidentiel se situe entre 130 000 et 220 000 €.

Alençon (61) — Orne

Alençon est l’un des marchés les plus accessibles du Grand Ouest. Les prix d’acquisition bas permettent des rendements bruts élevés sur les maisons (jusqu’à 8-9 % sur les biens rénovés). La demande locative est portée par les fonctionnaires, les actifs industriels et les familles qui souhaitent s’installer durablement.

Flers (61), Mayenne (53), Sablé-sur-Sarthe (72)

Ces villes moyennes de second rang offrent souvent les meilleurs rendements sur les maisons à rénover. Les prix d’acquisition sont très accessibles (60 000 – 100 000 € pour une maison ancienne à rénover), et la demande locative, bien que plus étroite, est soutenue par des profils stables (familles, ouvriers, fonctionnaires).

L’approche Vestae sur les maisons individuelles

Chez Vestae, nous intégrons les maisons individuelles dans notre offre d’investissement clé en main à condition qu’elles répondent à des critères stricts de rentabilité, d’emplacement et de gestion.

Notre sélection des maisons

Nous ciblons des maisons situées dans des quartiers résidentiels bien desservis, avec un potentiel locatif clairement identifié (profil familial, accès aux écoles, proximité des bassins d’emploi). Nous écartons systématiquement les biens trop isolés, mal desservis ou présentant des contraintes d’assainissement ou de structure non maîtrisables.

Notre approche sur la rénovation

La maison à rénover est souvent la meilleure opportunité. Nous estimons les travaux avec nos artisans partenaires avant toute offre, nous intégrons les aides disponibles (MaPrimeRénov’, éco-PTZ) et nous assurons le pilotage du chantier de A à Z.

Notre regard sur le rendement

Sur les maisons que nous sélectionnons, nous visons un rendement brut de 6 à 8 % minimum niveau qui permet d’atteindre un cash-flow proche de l’équilibre aux conditions de financement actuelles (taux autour de 3,3 % sur 20 ans).

Notre réseau local

Pour la gestion d’une maison individuelle à distance, le réseau local est indispensable : plombier, électricien, chauffagiste, jardinier. Nos clients bénéficient de notre réseau d’artisans partenaires, disponibles rapidement en cas d’intervention urgente.

En résumé

Investir dans une maison locative est une stratégie viable et souvent sous-estimée, notamment dans les villes moyennes du Grand Ouest. Ce qu’il faut retenir :

- La maison offre une stabilité locative supérieure à l’appartement turn-over faible, locataires stables, entretien soigné

- Pas de charges de copropriété : un avantage financier réel qui améliore la rentabilité nette

- Le rendement brut est légèrement inférieur à celui d’un appartement, mais la rentabilité nette est souvent comparable

- La responsabilité totale de l’entretien est la principale contrainte toiture, chaudière, assainissement : provisionnez 1 à 2 % de la valeur du bien par an

- Le DPE des maisons anciennes est souvent dégradé anticipez les travaux énergétiques avant ou pendant la première location

- La maison à rénover est la meilleure stratégie pour maximiser le rendement brut dans le Grand Ouest

- La localisation reste le premier critère : proximité des écoles, des bassins d’emploi et des transports

Vous souhaitez investir dans une maison locative dans le Grand Ouest avec un accompagnement complet ? Contactez Vestae, nous identifions, rénovons et gérons les maisons à fort potentiel locatif sur nos marchés.