L’investissement dans un local commercial est souvent présenté comme une alternative séduisante à l’immobilier résidentiel : des rendements plus élevés, des baux plus longs, moins de réglementation contraignante sur les loyers. Mais c’est aussi un marché plus complexe, plus risqué, et qui exige une connaissance fine du tissu économique local.

Faut-il investir dans un local commercial plutôt que dans un appartement ou une maison ? La réponse dépend de votre profil d’investisseur, de votre tolérance au risque, de votre horizon d’investissement et de la dynamique économique de la zone ciblée.

Dans ce guide, Vestae analyse les avantages et les risques réels de l’investissement en local commercial, les spécificités du bail commercial, le rendement attendu, et les profils d’investisseurs pour qui cette stratégie est pertinente ou déconseillée.

Qu’est-ce qu’un local commercial ?

Un local commercial est un bien immobilier destiné à l’exercice d’une activité commerciale, artisanale ou de services. Il se distingue du logement par :

- Sa destination : il ne peut pas être habité (sauf transformation réglementée)

- Son régime juridique : il est soumis au statut des baux commerciaux (loi du 30 septembre 1953), et non à la loi du 6 juillet 1989 qui régit les baux d’habitation

- Sa fiscalité : les loyers commerciaux sont imposés comme des revenus fonciers (régime réel ou micro-foncier), sans les avantages de l’amortissement LMNP

Les différentes typologies de locaux commerciaux

- Commerce de pied d’immeuble : boutique en rez-de-chaussée d’un immeuble d’habitation la forme la plus courante et la plus liquide

- Local en galerie commerciale ou centre commercial : rendement élevé mais ticket d’entrée important et forte dépendance à la santé du centre

- Local d’activité (atelier, entrepôt, showroom) : moins visible mais souvent très stable

- Bureau : soumis à un régime légèrement différent mais similaire dans ses grandes lignes

Dans cet article, nous nous concentrons principalement sur les commerces de pied d’immeuble et les locaux de rue, qui constituent l’essentiel des opportunités accessibles à un investisseur individuel dans le Grand Ouest.

Les avantages de l’investissement en local commercial

Des rendements bruts plus élevés qu’en résidentiel

C’est l’argument le plus souvent avancé. Les locaux commerciaux affichent des rendements bruts généralement compris entre 6 et 10 % dans les villes moyennes, contre 5 à 7 % pour une maison et 6 à 9 % pour un appartement. Cette prime de rendement compense le risque plus élevé associé à l’activité commerciale du locataire.

Un cadre juridique plus favorable au bailleur

Contrairement au bail d’habitation, le bail commercial est beaucoup moins encadré dans ses conditions de résiliation, de fixation du loyer et de récupération du bien. Les protections légales du locataire commercial existent (droit au renouvellement, plafonnement de la révision…), mais elles sont bien moins rigides que celles du locataire résidentiel.

En particulier :

- Le bailleur peut récupérer son local à l’échéance triennale (tous les 3 ans), avec un préavis de 6 mois, moyennant le versement d’une indemnité d’éviction

- Il n’existe pas d’équivalent à l’interdiction de louer les logements G : un local commercial peut être loué quelle que soit sa performance énergétique (hors obligations spécifiques sur les grandes surfaces)

- La fixation du loyer est libre lors de la signature du bail aucun encadrement des loyers commerciaux en France

Des charges souvent refacturées au locataire (bail « triple net »)

Dans de nombreux baux commerciaux, notamment les baux dits « triple net », la quasi-totalité des charges est supportée par le locataire commercial : taxe foncière, assurance, entretien courant, voire même certains gros travaux. Le bailleur perçoit son loyer net de pratiquement toute dépense.

Ce schéma est courant dans les baux avec des enseignes nationales ou des franchisés. Il est moins systématique avec des commerçants indépendants.

Des baux plus longs et une rotation plus faible

Le bail commercial a une durée minimale de 9 ans. Le locataire peut résilier à chaque période triennale (d’où l’appellation « 3-6-9 »), mais le bailleur, lui, s’engage sur 9 ans. En pratique, un commerce qui fonctionne bien ne part pas la stabilité locative d’un bon commerce peut dépasser 10 à 15 ans.

Pas de réglementation DPE contraignante à court terme

Les obligations DPE qui s’appliquent au logement résidentiel (interdiction de louer les G depuis 2025) ne s’appliquent pas aux locaux commerciaux dans les mêmes conditions. Un local commercial peut être loué quel que soit son état énergétique, ce qui simplifie la gestion de l’existant.

Les risques spécifiques à bien anticiper

Le risque de vacance commerciale : le plus redouté

C’est le risque n°1 en local commercial. Quand un commerce ferme et qu’un local se retrouve vide, la durée de vacance peut être très longue de plusieurs mois à plusieurs années dans certaines rues. Pendant ce temps, le bailleur ne perçoit aucun loyer mais continue à payer la taxe foncière, l’assurance et les éventuelles charges.

La vacance commerciale est particulièrement prononcée dans :

- Les centres-villes en déclin (perte d’attractivité, concurrence du e-commerce)

- Les rues secondaires ou mal positionnées

- Les locaux atypiques (configuration difficile, surface trop grande ou trop petite)

En France, le taux de vacance commerciale dans les centres-villes a significativement augmenté depuis 2015, avec des pics dans les villes moyennes de taille intermédiaire (50 000 à 100 000 habitants). C’est un signal de vigilance fort pour l’investisseur.

Le risque lié à l’activité du locataire

En résidentiel, le locataire paie son loyer avec ses revenus personnels relativement stables. En commercial, le locataire paie son loyer avec les revenus de son activité commerciale, qui peut être cyclique, fragile, ou fortement impactée par des facteurs externes (Covid, concurrence en ligne, modification du flux piéton…).

Un commerce qui perd de la clientèle peut rapidement se retrouver en difficulté de paiement voire en procédure collective (redressement, liquidation judiciaire). Dans ce cas, le recouvrement du loyer peut être long et incertain.

L’indemnité d’éviction : un coût à anticiper

Si le bailleur souhaite récupérer son local à l’échéance du bail sans le renouveler, il doit en principe verser une indemnité d’éviction au locataire commercial. Cette indemnité vise à compenser le préjudice subi par le commerçant (perte du fonds de commerce, frais de déménagement, perte de clientèle…).

Son montant peut être significatif souvent l’équivalent de 1 à 3 ans de chiffre d’affaires du commerce. C’est un coût à intégrer dans toute stratégie de récupération ou de revente du local.

Il existe cependant des cas où le bailleur peut refuser le renouvellement sans indemnité : motif grave et légitime (défaut de paiement, dégradations…) ou locaux destinés à être démolis et reconstruits.

La liquidité à la revente

Un local commercial se revend moins facilement qu’un appartement. Le marché des acheteurs est plus étroit (essentiellement des investisseurs), et la valeur du bien dépend fortement de la situation du locataire en place et du niveau du loyer. Un local vide se revend avec une forte décote.

La sensibilité aux mutations du commerce

Le commerce de détail est en pleine mutation. La montée du e-commerce, l’évolution des habitudes de consommation et la fragilisation de certains secteurs (prêt-à-porter, librairies, agences bancaires…) fragilisent certaines activités commerciales. Investir dans un local dont l’activité est en déclin structurel expose à une double peine : baisse du loyer + vacance prolongée.

Le bail commercial 3-6-9 : fonctionnement et protections

La durée minimale de 9 ans

Le bail commercial a une durée légale minimale de 9 ans. Le locataire peut cependant donner congé à l’expiration de chaque période triennale (3 ans, 6 ans, 9 ans) avec un préavis de 6 mois. Le bailleur, lui, ne peut pas mettre fin au bail avant l’échéance des 9 ans, sauf motif grave et légitime.

Cette asymétrie le locataire peut partir tous les 3 ans, le bailleur est engagé sur 9 ans est l’une des spécificités du statut commercial qui mérite d’être bien comprise avant de s’engager.

La révision du loyer

Le loyer commercial peut être révisé selon deux mécanismes :

La révision triennale légale :

À chaque période de 3 ans, l’une ou l’autre des parties peut demander la révision du loyer. Cette révision est encadrée : elle ne peut dépasser la variation de l’Indice des Loyers Commerciaux (ILC) ou de l’Indice des Loyers des Activités Tertiaires (ILAT) selon l’activité. En dehors de ce plafond, une révision plus importante nécessite de prouver que la valeur locative du marché a évolué significativement.

Le déplafonnement :

Dans certains cas (modification significative des éléments de la valeur locative : flux piéton, accessibilité, rénovation du quartier…), le bailleur peut demander un déplafonnement du loyer pour l’aligner sur la valeur locative de marché. Cette procédure est encadrée et peut faire l’objet d’un litige.

Le droit au renouvellement

À l’expiration du bail, le locataire commercial bénéficie d’un droit au renouvellement. Si le bailleur refuse ce renouvellement sans motif légitime, il doit verser l’indemnité d’éviction. Ce droit protège les commerçants qui ont investi dans leur fonds de commerce et leur clientèle.

La cession du bail et du fonds de commerce

Le locataire commercial peut céder son bail (souvent conjointement avec son fonds de commerce) à un repreneur, sans nécessiter l’accord du bailleur, sauf clause contraire dans le bail. C’est une caractéristique importante : le bailleur peut se retrouver avec un nouveau locataire qu’il n’a pas choisi.

Quel rendement attendre d’un local commercial ?

Les fourchettes de rendement brut

Les rendements bruts des locaux commerciaux varient fortement selon la localisation, la surface, le type d’activité et la qualité du locataire.

| Situation | Rendement brut typique |

|---|---|

| Emplacement n°1 (rue commerçante principale) | 4 – 6 % |

| Emplacement n°2 (rue secondaire active) | 6 – 8 % |

| Emplacement n°3 (périphérie ou zone moins active) | 8 – 12 % |

| Local d’activité / entrepôt | 7 – 10 % |

| Local vide acquis avec décote | 8 – 15 % (potentiel) |

Plus le rendement affiché est élevé, plus le risque associé (vacance, qualité de l’emplacement, solidité du locataire) est généralement important. Un rendement de 10 % sur un local commercial doit immédiatement interroger : pourquoi le vendeur cède-t-il à ce prix ?

Le rendement net : l’impact des charges

En local commercial, la structure des charges dépend du bail. Avec un bail « triple net » (charges reportées sur le locataire), le rendement net est proche du rendement brut. Avec un bail plus classique, déduisez :

- La taxe foncière (non récupérable selon le bail)

- L’assurance propriétaire non occupant

- Les éventuels travaux de gros entretien à votre charge

- La provision pour vacance (indispensable : intégrez toujours 1 à 2 mois de vacance par an dans votre simulation)

L’impact de la vacance sur le rendement réel

Un local commercial vide pendant 12 mois représente une perte de 100 % du rendement annuel sur cet exercice. Sur un horizon de 10 ans avec 2 ans de vacance cumulée, un rendement brut affiché de 8 % peut descendre à 6,4 % effectif. La vacance est le facteur de risque qui déprime le plus la rentabilité réelle sur la durée.

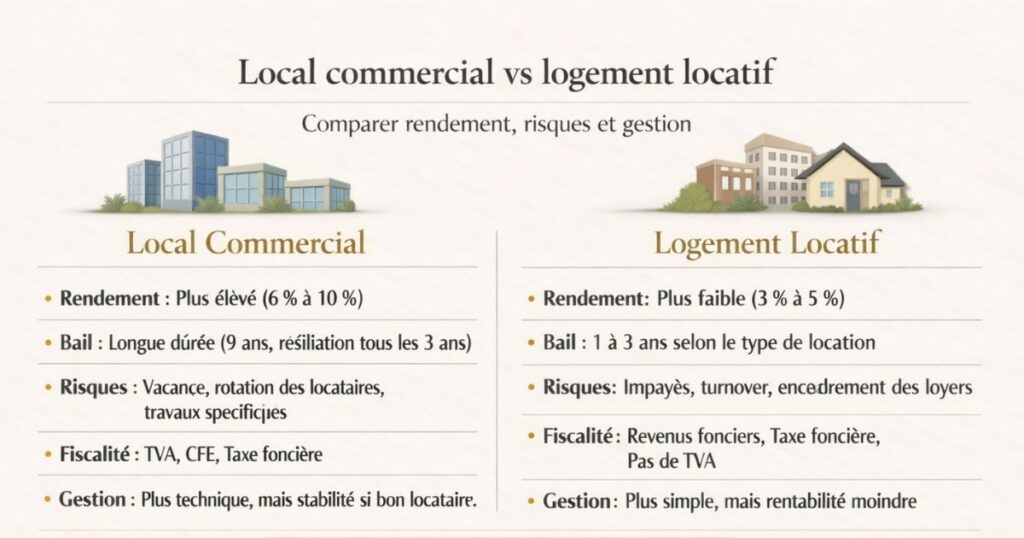

Local commercial vs logement locatif : comparaison directe

| Critère | Local commercial | Logement locatif |

|---|---|---|

| Rendement brut | 6 – 10 % | 5 – 9 % |

| Stabilité locative | Élevée si bon emplacement | Élevée (résidentiel) |

| Risque de vacance | Plus élevé | Plus faible |

| Encadrement des loyers | Aucun | Selon zone |

| Durée du bail | 9 ans (résiliable tous les 3 ans) | 3 ans (nu) / 1 an (meublé) |

| Protection du locataire | Modérée (droit au renouvellement) | Forte (loi 1989) |

| Réglementation DPE | Faible | Forte (G interdit depuis 2025) |

| Récupération du bien | Indemnité d’éviction | Congé pour vente ou reprise |

| Charges refacturables | Potentiellement tout (bail triple net) | Liste limitative décret 1987 |

| Liquidité à la revente | Plus faible | Plus élevée |

| Accessibilité fiscale | Revenus fonciers classiques | Revenus fonciers ou BIC (LMNP) |

| Gestion | Plus simple (bail long, locataire pro) | Variable |

Quelle est la conclusion ?

Le local commercial n’est pas universellement supérieur au logement locatif, ni l’inverse. C’est une classe d’actif complémentaire, adaptée à un profil spécifique d’investisseur, dans des conditions de marché précises. Pour un primo-investisseur, le logement locatif reste généralement plus accessible, plus prévisible et plus liquide.

La fiscalité de l’investissement en local commercial

Le régime des revenus fonciers

Les loyers perçus sur un local commercial sont imposés comme des revenus fonciers, au même titre que les loyers d’un logement nu. Deux régimes sont disponibles :

Le micro-foncier :

- Applicable si les revenus fonciers bruts totaux (logements + locaux commerciaux) sont inférieurs à 15 000 €/an

- Abattement forfaitaire de 30 % sur les loyers bruts

- Déclaration simplifiée, mais souvent moins avantageux que le réel

Le régime réel :

- Obligatoire si les revenus fonciers dépassent 15 000 €/an, ou sur option

- Déduction des charges réelles : intérêts d’emprunt, taxe foncière (si à votre charge), assurance, travaux d’entretien et de réparation, frais de gestion

- Possibilité de générer un déficit foncier imputable sur le revenu global (dans la limite de 10 700 €/an pour les travaux courants)

L’amortissement n’est pas disponible en revenus fonciers

Contrairement au LMNP (meublé), l’investissement en local commercial ne bénéficie pas de l’amortissement comptable du bâti sauf s’il est détenu via une société soumise à l’IS (SCI à l’IS, SARL de famille à l’IS). C’est l’une des raisons pour lesquelles certains investisseurs choisissent de détenir leurs locaux commerciaux en société plutôt qu’en nom propre.

La TVA sur les loyers commerciaux

Contrairement aux loyers résidentiels, les loyers commerciaux peuvent être soumis à la TVA à 20 % si le bailleur opte pour l’assujettissement à la TVA. Cette option présente un double intérêt :

- Le bailleur peut récupérer la TVA sur ses travaux et investissements

- Le locataire professionnel récupère lui-même la TVA sur son loyer

Cette option est particulièrement intéressante lors de l’acquisition d’un local neuf ou d’un local faisant l’objet de travaux importants.

La plus-value à la revente

La plus-value réalisée lors de la vente d’un local commercial détenu en nom propre suit le régime des plus-values immobilières des particuliers : imposition à 19 % + 17,2 % de prélèvements sociaux, avec les mêmes abattements pour durée de détention que le résidentiel (exonération IR à 22 ans, totale à 30 ans).

Comment choisir le bon local commercial ?

L’emplacement : le critère absolu

En immobilier commercial, l’adage « location, location, location » prend tout son sens. La hiérarchie des emplacements est bien définie :

- Emplacement n°1 : artère principale, flux piéton maximal, accès facile, parking à proximité. Loyers élevés, rendements plus faibles, mais vacance quasi nulle

- Emplacement n°2 : rue adjacente, flux correct, bonne visibilité. Bon compromis rendement/risque

- Emplacement n°3 : zone moins fréquentée, périphérie. Rendements affichés élevés, risque de vacance important

Pour un investisseur individuel, l’emplacement n°2 dans une ville dynamique est souvent le meilleur compromis : rendement supérieur à l’emplacement n°1, risque de vacance limité par la dynamique de la rue.

La nature de l’activité du locataire

Certaines activités commerciales sont structurellement plus résistantes que d’autres :

Activités résistantes au e-commerce et aux crises :

- Alimentaire (boulangerie, épicerie, caviste)

- Santé et bien-être (pharmacie, opticien, médecin, kiné)

- Services de proximité (pressing, coiffeur, pressing, réparation)

- Restauration rapide et café

Activités plus fragiles :

- Prêt-à-porter et mode

- Librairie, papeterie

- Agences bancaires et d’assurance (en recul structurel)

- High-tech et électronique grand public

Privilégiez un locataire dont l’activité est non délocalisable en ligne et liée à un besoin quotidien ou de proximité.

La surface et la configuration

Un local commercial doit être adapté à l’usage commercial courant : superficie entre 30 et 150 m² pour les commerces de détail, surface vitrine suffisante, hauteur sous plafond correcte, accès de plain-pied ou avec rampe. Les locaux atypiques (superficie trop grande, configuration difficile, absence de vitrine) sont plus difficiles à louer et à revendre.

La solidité du locataire en place

Si vous achetez un local avec un locataire en place, analysez attentivement :

- La durée restante du bail : un bail avec 8 ans restants est plus sécurisant qu’un bail qui expire dans 6 mois

- Les derniers bilans du locataire (demandez-les au vendeur si possible)

- Le niveau du loyer par rapport au marché : un loyer trop élevé par rapport à la valeur locative de marché est un signal de risque de défaillance ou de départ à l’échéance

Les marchés du Grand Ouest : où investir en local commercial ?

Les critères de sélection sur nos marchés

Sur les marchés du Grand Ouest, Vestae applique une grille d’analyse stricte avant de recommander un local commercial :

- Taux de vacance commerciale de la rue inférieur à 10 %

- Flux piéton régulier et croissant

- Locataire avec activité résistante et bail longue durée restante

- Prix d’acquisition cohérent avec la valeur locative de marché

Les marchés à privilégier

Laval (53) : Le centre-ville de Laval présente un taux de vacance commercial maîtrisé. Les axes commerçants principaux (rue de la Paix, Grand Rue) offrent des emplacements n°1 solides. Les locaux de 40 à 80 m² y trouvent rapidement preneur.

Le Mans (72) : La Sarthe bénéficie d’un bassin de consommation important. Le Mans Ville dispose de rues commerçantes actives avec une diversité d’activités. Les emplacements n°2 bien sélectionnés peuvent offrir des rendements de 6 à 7 %.

Alençon (61) : Le marché des locaux commerciaux est plus étroit, mais les prix d’acquisition très accessibles permettent des rendements élevés sur les bons emplacements. La vigilance sur la dynamique du centre-ville est néanmoins indispensable.

Les marchés à aborder avec prudence

Les villes moyennes dont le centre-ville est en difficulté (taux de vacance élevé, départ des enseignes nationales, concurrence des zones commerciales périphériques) doivent être abordées avec une grande prudence. Le rendement affiché peut être trompeur si le contexte commercial est structurellement dégradé.

Pour quel profil d’investisseur est-ce pertinent ?

Les profils pour qui le local commercial est adapté

L’investisseur expérimenté avec un patrimoine résidentiel constitué

Après plusieurs investissements locatifs résidentiels réussis, diversifier avec un local commercial bien sélectionné permet d’améliorer le rendement global du portefeuille tout en accédant à des baux plus longs et moins contraints réglementairement.

L’investisseur avec une bonne connaissance du tissu économique local

Investir dans un local commercial dans une ville que vous connaissez bien ses rues commerçantes, ses dynamiques, ses projets urbains, réduit considérablement le risque. La connaissance terrain est un avantage décisif dans ce marché.

L’investisseur cherchant à diversifier ses revenus fonciers

Coupler un portefeuille résidentiel avec un ou deux locaux commerciaux génère une diversification saine : les cycles du marché résidentiel et du marché commercial ne sont pas parfaitement corrélés.

Le chef d’entreprise ou l’artisan souhaitant acheter ses propres murs

C’est un cas à part, mais fréquent : l’entrepreneur qui achète le local dans lequel il exerce son activité via une SCI. Il se constitue un patrimoine immobilier tout en sécurisant son bail commercial, souvent à des conditions plus favorables qu’un locataire externe.

Les profils pour qui le local commercial est déconseillé

Le primo-investisseur sans expérience locative

Le local commercial est un marché qui exige une connaissance fine du bail commercial, de l’analyse du locataire et de la dynamique commerciale locale. Pour un premier investissement, le logement locatif est bien plus accessible et prévisible.

L’investisseur qui a besoin de revenus immédiats et réguliers

La vacance commerciale peut durer longtemps. Si votre stratégie repose sur la perception régulière de loyers pour financer votre quotidien, le local commercial présente un risque d’interruption de revenus que le résidentiel évite mieux.

L’investisseur à distance sans réseau local

La gestion d’un local commercial vide (recherche d’un nouveau locataire, négociation du bail, travaux d’adaptation) nécessite une présence locale et un réseau de professionnels. Sans cela, la vacance peut durer bien plus longtemps que prévu.

En résumé

Investir dans un local commercial peut être une stratégie performante à condition de bien maîtriser les spécificités du marché. Ce qu’il faut retenir :

- Les rendements bruts sont plus élevés qu’en résidentiel (6 à 10 %), mais le risque de vacance est significativement plus important

- Le bail commercial 3-6-9 protège davantage le bailleur que le bail d’habitation, mais le droit au renouvellement et l’indemnité d’éviction sont des contraintes à anticiper

- L’emplacement est le critère absolu : une rue commerçante dynamique vaut bien plus qu’un rendement affiché élevé dans une zone en déclin

- La nature de l’activité du locataire est déterminante : privilégiez les commerces résistants au e-commerce et aux crises

- La fiscalité est celle des revenus fonciers, l’amortissement n’est pas disponible en nom propre, contrairement au LMNP

- Ce n’est pas un investissement pour débutant : le local commercial est une diversification pertinente pour un investisseur expérimenté, après constitution d’un patrimoine résidentiel

Vous souhaitez constituer un patrimoine locatif solide dans le Grand Ouest avant d’envisager la diversification en commercial ? Contactez Vestae, nous vous accompagnons sur les investissements résidentiels à fort rendement, étape par étape.