Obtenir un crédit immobilier pour un investissement locatif, c’est un exercice différent de l’achat d’une résidence principale. La banque ne raisonne pas de la même façon : elle analyse à la fois votre capacité à rembourser et la solidité économique du projet lui-même. Un dossier mal préparé, un taux d’endettement mal calculé, une rentabilité sous-estimée et c’est le refus.

Bonne nouvelle : un investissement locatif bien structuré est souvent plus facile à financer qu’on ne le croit. Les loyers perçus viennent partiellement couvrir la mensualité, et les banques connaissent bien ce type de dossier. Ce qui fait la différence, c’est la qualité de la préparation.

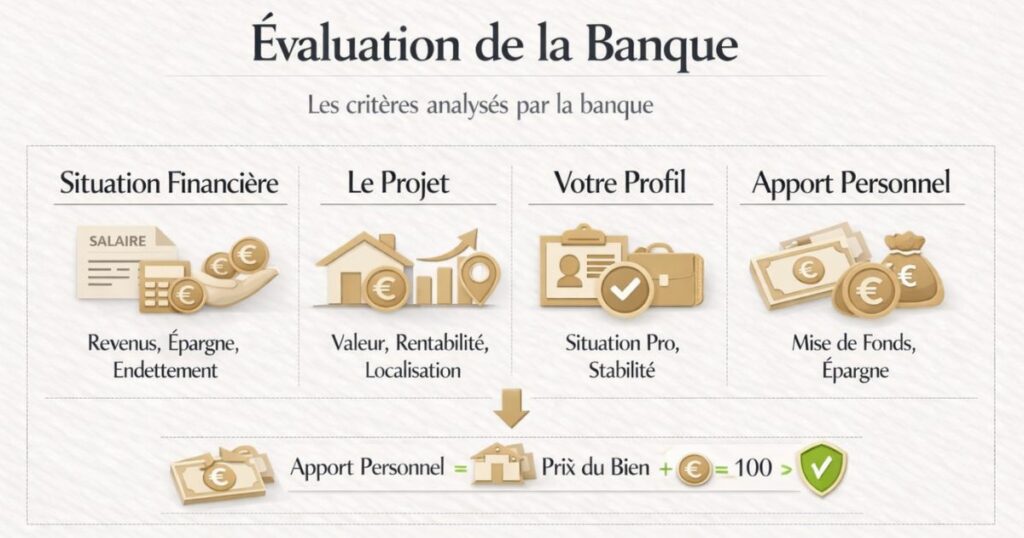

Investissement locatif et crédit : ce que la banque évalue vraiment

Quand vous sollicitez un crédit pour un investissement locatif, la banque ne se limite pas à vérifier que vous pouvez rembourser la mensualité. Elle évalue trois dimensions simultanément :

Votre profil emprunteur

- Vos revenus professionnels : stabilité (CDI, fonctionnaire, profession libérale installée), niveau, ancienneté dans le poste

- Votre patrimoine existant : épargne disponible, autres biens immobiliers, placements

- Votre comportement bancaire : absence de découverts, d’incidents de paiement, d’emprunts à la consommation importants

- Votre taux d’endettement actuel : le cumul de vos mensualités (crédit résidence principale, crédits en cours) par rapport à vos revenus

La qualité du projet

- L’emplacement du bien : zone tendue ou détendue, dynamisme économique local, demande locative

- La rentabilité prévisionnelle : loyer attendu, charges, vacance estimée

- L’état du bien : bien prêt à louer ou travaux nécessaires (et si travaux, leur coût documenté)

- Le prix d’acquisition : est-il en ligne avec le marché local ?

La cohérence globale

- L’adéquation entre votre profil et le projet : un primo-investisseur qui vise un immeuble de rapport de 500 000 € sans patrimoine préalable sera plus scruté qu’un investisseur confirmé

- La stratégie déclarée : avez-vous une vision claire de la gestion du bien, de la fiscalité choisie, de la durée de détention envisagée ?

Le conseil Vestae : présentez votre projet à la banque comme un investisseur, pas comme un emprunteur. Apportez un dossier documenté, une simulation de rentabilité, et une vision claire. Cela change radicalement la perception du conseiller.

Le taux d’endettement : calcul et règles en 2026

La règle des 35 %

Depuis les recommandations du Haut Conseil de Stabilité Financière (HCSF) entrées en vigueur en 2021 et toujours en application en 2026, le taux d’endettement maximum est fixé à 35 % des revenus nets, assurance emprunteur comprise.

Formule de calcul :

Taux d’endettement = (Total des mensualités de crédit + assurance) ÷ Revenus nets × 100

Si vos revenus nets sont de 4 000 €/mois et que vous avez déjà une mensualité de résidence principale de 800 €, votre capacité de remboursement résiduelle est de :

35 % × 4 000 € = 1 400 € → 1 400 € − 800 € = 600 € de mensualité disponible pour le crédit locatif

Les revenus pris en compte

Les banques intègrent dans le calcul des revenus :

- Salaires nets (souvent la moyenne des 3 derniers mois ou des 3 dernières années pour les indépendants)

- Revenus locatifs existants (avec une décote de 30 % en général voir section suivante)

- Pensions alimentaires reçues, revenus de placements stables

- Revenus d’activité non-salariée : moyennés sur 2 ou 3 ans, justifiés par les bilans

Les banques excluent généralement les primes exceptionnelles, les revenus variables non récurrents et les allocations.

Les marges de dérogation

La réglementation HCSF autorise les banques à déroger au seuil des 35 % pour 20 % de leur production de crédit, dont les trois quarts réservés à l’acquisition de la résidence principale. En pratique, cette marge de dérogation est surtout utilisée pour les primo-accédants et les projets de résidence principale à fort potentiel. Pour un investissement locatif pur, il est plus sûr de viser un dossier dans les clous des 35 %.

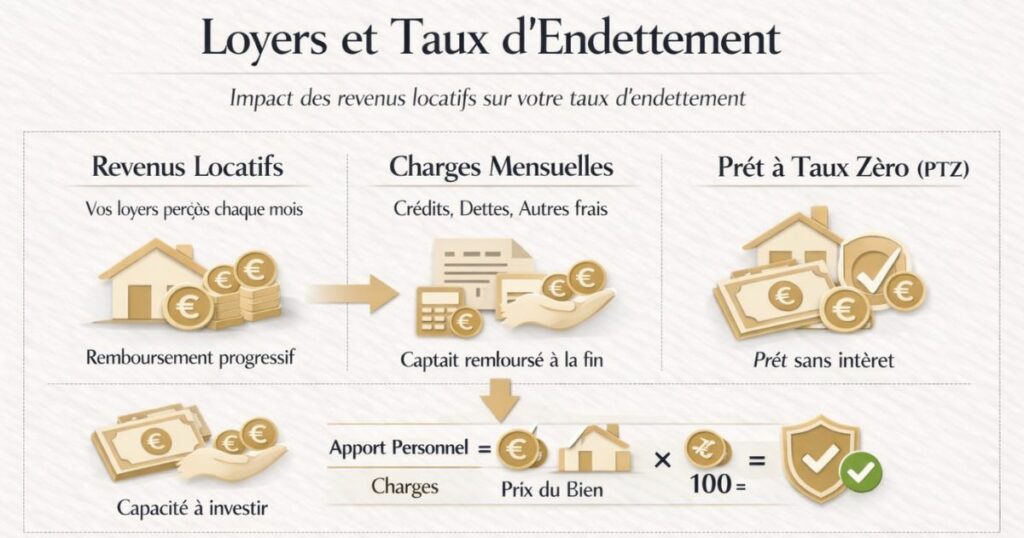

La prise en compte des loyers futurs par les banques

C’est l’un des points les plus importants et les plus mal compris du financement locatif.

La méthode de la compensation (ou différentielle)

Certaines banques appliquent la méthode de compensation : elles intègrent les loyers attendus dans les revenus pour le calcul du taux d’endettement. Les loyers sont généralement retenus à 70 % de leur montant brut (pour tenir compte de la vacance locative et des charges).

Exemple :

- Loyer mensuel brut attendu : 700 €

- Loyers retenus par la banque : 700 × 70 % = 490 €

- Ces 490 € viennent s’ajouter à vos revenus professionnels dans le calcul du taux d’endettement

Avec cette méthode, votre capacité d’emprunt globale est nettement améliorée : les loyers « financent » partiellement la mensualité du crédit.

La méthode classique (addition des charges)

D’autres banques (souvent les plus conservatrices) ajoutent simplement la mensualité du crédit locatif à vos charges, sans intégrer les loyers futurs. Avec cette méthode, le taux d’endettement augmente plus vite et votre capacité d’emprunt est plus contrainte.

Pourquoi cette différence est cruciale

Selon la méthode utilisée, le même dossier peut être finançable dans une banque et refusé dans une autre. C’est l’une des raisons principales pour lesquelles il est utile de contacter plusieurs établissements ou de passer par un courtier qui connaît les politiques de chaque banque.

L’apport personnel : combien faut-il apporter ?

L’apport minimum en pratique

Contrairement à une idée reçue, les banques ne financent pas toujours à 110 % (bien + frais de notaire + frais d’agence) pour un investissement locatif. En 2026, la tendance est plutôt à exiger un apport couvrant a minima les frais annexes, soit :

- Frais de notaire : environ 7 à 8 % dans l’ancien

- Frais d’agence (si applicable)

- Frais de garantie (hypothèque ou caution bancaire)

En pratique, les banques demandent souvent un apport de 10 à 15 % du prix du bien pour un premier investissement locatif.

L’apport 0 € : possible mais de plus en plus rare

Il existe des profils pour lesquels les banques acceptent de financer à 110 % : profils très solides (revenus élevés, patrimoine existant, premier investissement modeste, relation bancaire ancienne). Mais ces cas sont minoritaires et dépendent fortement de la politique commerciale de la banque au moment de la demande.

L’apport comme signal de sérieux

Au-delà du montant, l’apport envoie un signal à la banque : vous avez une capacité d’épargne, vous êtes impliqué dans le projet, vous ne venez pas « tester » le système. Un apport de 20 % rassure et peut améliorer les conditions du crédit (taux, assurance, garantie).

Apport et stratégie d’effet de levier

Attention cependant à ne pas confondre apport et stratégie. En investissement locatif, l’effet de levier c’est-à-dire emprunter le maximum pour investir avec un minimum de capital personnel est souvent la logique optimale. Apporter trop d’argent comptant peut réduire la rentabilité sur fonds propres (ROE) et mobiliser une épargne qui pourrait financer un second investissement.

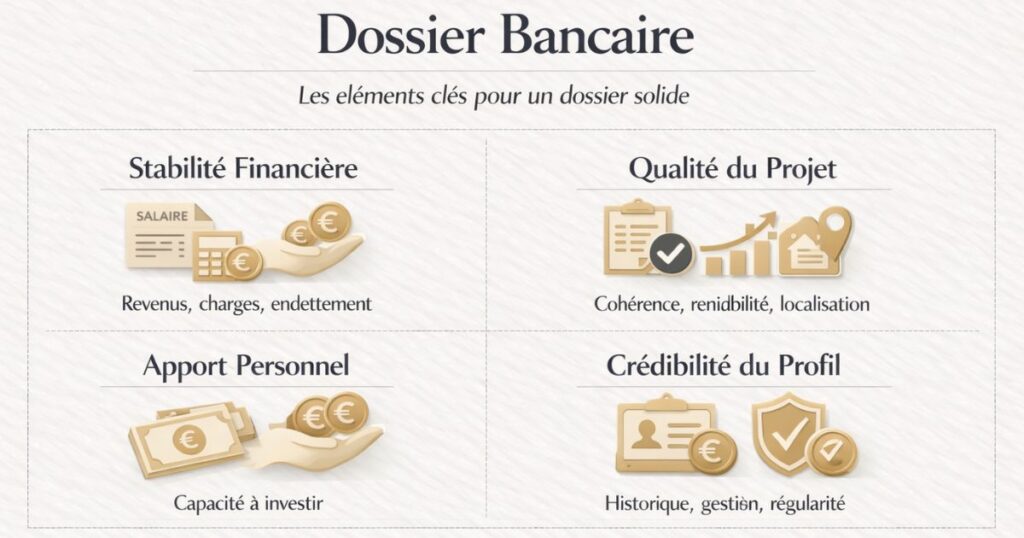

Construire un dossier bancaire solide : les éléments clés

Un dossier de financement locatif bien préparé est votre meilleur atout. Voici les documents et éléments à réunir systématiquement.

Les documents personnels standards

- 3 derniers bulletins de salaire (ou 3 derniers bilans pour les indépendants)

- 2 derniers avis d’imposition

- 3 derniers relevés de compte bancaire : ils reflètent votre comportement financier évitez les découverts dans les semaines précédant le dépôt du dossier

- Justificatifs d’épargne : livrets, assurance-vie, PEA, comptes titres

- Tableau d’amortissement des crédits en cours (résidence principale, autres investissements)

- Pièce d’identité et justificatif de domicile

Les documents liés au projet

- Compromis de vente signé ou avant-contrat (parfois demandé en amont pour une simulation)

- Devis des travaux si le bien nécessite une rénovation (signés par des artisans professionnels)

- DPE du bien et, le cas échéant, programme de travaux pour améliorer la classe énergétique

- Estimation locative : idéalement, un avis de valeur locative réalisé par un professionnel de l’immobilier local, ou des références de loyers comparables sur le marché

Le document clé : la simulation de rentabilité

C’est l’élément qui distingue un dossier ordinaire d’un dossier convaincant. Une simulation de rentabilité présente en quelques pages :

- Le prix d’acquisition et les frais associés

- Le loyer mensuel attendu et le taux de vacance retenu

- Les charges (taxe foncière, assurance, gestion, entretien)

- Le cash-flow mensuel net (loyers − mensualité − charges)

- La rentabilité brute et nette

- La fiscalité prévisionnelle (selon le régime choisi)

Une banque qui voit un cash-flow légèrement positif ou à l’équilibre sur un projet bien documenté est beaucoup plus encline à financer qu’une banque à qui on demande simplement « combien pouvez-vous me prêter ? ».

La simulation de rentabilité : l’argument décisif

La simulation de rentabilité est l’outil le plus puissant de votre dossier bancaire. Elle démontre que vous avez analysé le projet avec rigueur et que vous maîtrisez les paramètres économiques de votre investissement.

Les indicateurs à présenter

Rendement brut :

(Loyer annuel ÷ Prix d’acquisition total) × 100

Sur les marchés du Grand Ouest, Vestae cible des rendements bruts de 7 à 9 %. C’est un niveau suffisamment élevé pour absorber les charges et générer un cash-flow positif même après financement.

Rendement net :

((Loyer annuel − Charges annuelles) ÷ Prix d’acquisition total) × 100

Les charges à intégrer : taxe foncière, assurance propriétaire non occupant, frais de gestion locative (si délégation), provision pour travaux, assurance loyers impayés (GLI).

Cash-flow mensuel :

Loyer mensuel net de charges − Mensualité du crédit

Un cash-flow légèrement négatif (auto-financement quasi-total) est acceptable et fréquent sur des marchés urbains. Un cash-flow positif est évidemment le scénario idéal. Un cash-flow très négatif (effort d’épargne mensuel important) doit être justifié par une plus-value attendue significative.

Intégrer les hypothèses de vacance locative

Toute simulation sérieuse intègre une hypothèse de vacance locative : en général, 1 à 2 mois de loyer perdu par an est une hypothèse prudente et crédible pour les marchés actifs du Grand Ouest. Ne présentez pas une simulation à 100 % de taux d’occupation la banque ne vous croira pas.

Présenter plusieurs scénarios

Pour rassurer la banque sur la robustesse du projet, présentez :

- Un scénario central (hypothèse de base)

- Un scénario dégradé (loyer 10 % plus bas, vacance 2 mois) : si le projet reste financièrement soutenable dans ce scénario, c’est un argument fort

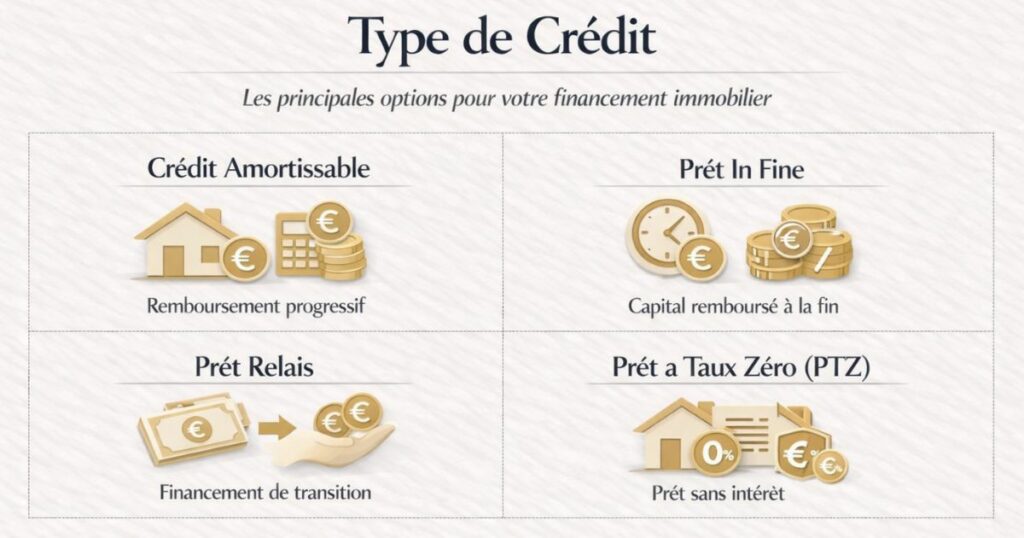

Choisir le bon type de crédit pour un investissement locatif

Le crédit amortissable classique

C’est la forme la plus courante. Vous remboursez chaque mois une part de capital et des intérêts, selon un tableau d’amortissement fixé dès le départ. Les avantages :

- Sécurité : le capital se rembourse progressivement

- Prévisibilité totale des mensualités

- Les intérêts diminuent avec le temps (et donc la déductibilité fiscale aussi, ce qui est un point d’attention)

Le crédit in fine

Dans un crédit in fine, vous ne remboursez que les intérêts pendant toute la durée du prêt, et le capital en une seule fois à l’échéance. Les avantages pour un investisseur :

- Mensualités plus basses (uniquement des intérêts)

- Intérêts totalement déductibles chaque année (montant constant)

- Adapté à une stratégie avec sortie planifiée (revente à terme)

Les inconvénients : la banque exige généralement un nantissement (assurance-vie, PEA) en garantie du remboursement du capital. Ce produit est surtout adapté aux investisseurs confirmés avec un patrimoine financier existant.

La durée optimale du crédit

Plus le crédit est long, plus la mensualité est basse et donc plus le cash-flow est favorable. En investissement locatif, les durées de 20 à 25 ans sont courantes. Certaines banques accordent jusqu’à 25 ans sur des profils solides.

La règle empirique : préférez la durée longue pour maximiser l’effet de levier et le cash-flow mensuel. Vous pouvez toujours rembourser par anticipation si votre situation s’améliore.

Faut-il passer par un courtier ?

Ce que fait un courtier en crédit immobilier

Le courtier est un intermédiaire entre vous et les banques. Son rôle :

- Analyser votre dossier et identifier les banques les plus susceptibles de financer votre projet

- Négocier le taux, les conditions d’assurance et les frais de dossier

- Vous faire gagner du temps en déposant le dossier dans plusieurs établissements simultanément

- Vous conseiller sur la structuration du financement (durée, différé, type de garantie)

Quand le courtier fait vraiment la différence

Pour un investissement locatif, le courtier est particulièrement utile dans les cas suivants :

- Vous êtes à la limite du taux d’endettement : il saura choisir les banques qui utilisent la méthode de compensation des loyers

- Votre profil est atypique : indépendant, revenus variables, plusieurs crédits en cours, primo-investisseur sans apport important

- Vous souhaitez financer plusieurs biens : certaines banques plafonnent le nombre d’investissements locatifs financés ; un courtier connaît ces politiques

- Le projet inclut des travaux : tous les établissements ne financent pas les travaux dans le crédit immobilier aux mêmes conditions

Le coût du courtier

La plupart des courtiers sont rémunérés par les banques sous forme de commissions (entre 0,5 et 1 % du montant du crédit). Ils peuvent également facturer des frais de courtage à l’emprunteur, généralement entre 1 000 et 1 500 €, uniquement en cas de succès. Ce coût est largement compensé par le gain obtenu sur le taux et les conditions.

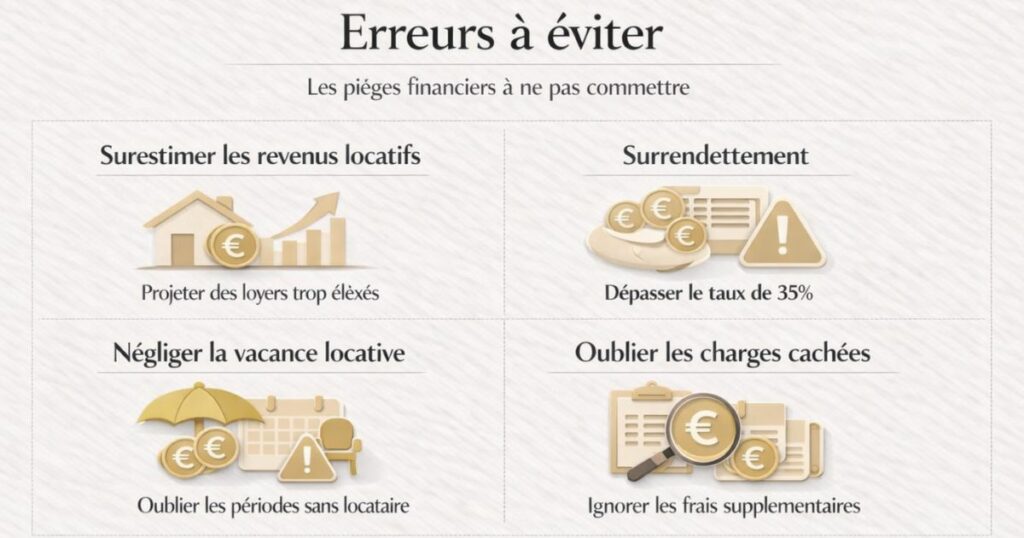

Les erreurs classiques qui font échouer un dossier

Déposer le dossier avec des comptes en désordre

Les 3 derniers relevés de compte sont scrutés à la loupe. Un découvert, une dépense excessive, des virements inexpliqués peuvent inquiéter le conseiller. Dans les 3 mois précédant votre demande, adoptez une gestion irréprochable : pas de découvert, pas de crédit à la consommation souscrit, pas de dépense atypique non justifiable.

Ne pas avoir vérifié son score de crédit

Avant de déposer un dossier, vérifiez que vous n’êtes pas inscrit au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) ou au Fichier Central des Chèques (FCC) de la Banque de France. Une inscription à l’un de ces fichiers bloque automatiquement toute demande de crédit.

Surestimer les loyers attendus

Présenter un loyer espéré très au-dessus du marché local est contre-productif : la banque a accès aux données de marché et le conseiller le verra immédiatement. Une simulation réaliste, légèrement conservatrice, est bien plus crédible qu’une simulation flatteuse.

Ignorer le reste à vivre

Au-delà du taux d’endettement à 35 %, les banques vérifient également le « reste à vivre » : le revenu disponible après paiement de toutes les mensualités de crédit. Si ce reste à vivre est insuffisant (en dessous d’environ 1 500 €/mois pour un couple), le dossier peut être refusé même si le taux d’endettement est dans les clous.

Solliciter trop de banques en même temps

Chaque demande de crédit génère une consultation du fichier FICP et laisse une trace. Trop de demandes simultanées peuvent être interprétées comme un signal de fragilité financière. Mieux vaut cibler 3 ou 4 établissements sélectionnés avec soin (ou déléguer cette étape à un courtier).

Ne pas anticiper l’assurance emprunteur

L’assurance emprunteur peut représenter jusqu’à 30 % du coût total du crédit. Depuis la loi Lemoine (2022), vous pouvez résilier à tout moment pour souscrire une assurance déléguée moins chère. Intégrez cet élément dès la comparaison des offres.

Financer plusieurs biens : la stratégie des investisseurs confirmés

Après un premier investissement réussi, la question se pose naturellement : comment continuer à emprunter pour acquérir d’autres biens, sans que le taux d’endettement ne bloque tout ?

L’effet de levier cumulé

Si votre premier investissement génère un cash-flow positif ou neutre, il n’alourdit pas ou peu votre taux d’endettement effectif. C’est la clé : chaque investissement doit s’autofinancer le mieux possible pour préserver votre capacité à emprunter pour le suivant.

La diversification bancaire

Certaines banques plafonnent le nombre de crédit immobiliers locatifs qu’elles accordent à un même emprunteur (souvent 3 ou 4). Pour constituer un portefeuille plus large, il est utile de diversifier les établissements prêteurs : un crédit dans une banque A, le suivant dans une banque B, etc.

La restructuration du portefeuille

Avec plusieurs biens en portefeuille, il devient possible de renégocier les crédits existants (baisse de taux, allongement de durée) pour libérer de la capacité d’endettement. La revente d’un actif sous-performant peut également dégager un capital réemployé comme apport sur un nouveau projet.

Faut-il passer en société (SCI, SARL de famille) ?

Pour les investisseurs qui dépassent 3 ou 4 biens, la structuration en société peut présenter des avantages : la capacité d’emprunt de la société est distincte de celle de l’investisseur personne physique, et les bilans de la société peuvent être présentés à la banque pour justifier la solidité globale du portefeuille. C’est une décision patrimoniale et fiscale qui mérite un accompagnement spécialisé.

L’approche Vestae sur le financement

Le financement est la colonne vertébrale de tout projet d’investissement locatif. Chez Vestae, nous considérons qu’un bon financement ne s’obtient pas, il se prépare plusieurs semaines avant le premier rendez-vous bancaire.

Notre accompagnement sur le financement comprend :

L’analyse préalable de votre capacité d’emprunt

Avant même de chercher un bien, nous évaluons votre profil emprunteur, votre taux d’endettement actuel et votre capacité à apporter. Cela nous permet de cibler des biens dans une fourchette de prix réaliste et finançable.

La simulation de rentabilité intégrée au dossier

Nous construisons avec vous une simulation complète : loyers de marché vérifiés, charges réelles, fiscalité selon votre situation, cash-flow mensuel. Ce document est directement utilisable pour le dossier bancaire.

La mise en relation avec les partenaires financiers

Nous travaillons avec des courtiers et des conseillers bancaires qui connaissent les marchés du Grand Ouest et les spécificités des dossiers d’investissement locatif. Ce réseau local fait gagner du temps et améliore les conditions obtenues.

L’optimisation de la structuration

Durée du crédit, type de garantie (caution bancaire vs hypothèque), intégration des travaux dans le crédit, assurance emprunteur déléguée : nous vous aidons à arbitrer ces choix pour maximiser votre rendement net.

En résumé

Convaincre sa banque pour un crédit immobilier locatif, c’est avant tout une question de préparation et de présentation. Les points clés à retenir :

- Soignez votre profil emprunteur : relevés de compte irréprochables, pas de nouveaux crédits à la consommation, épargne visible

- Maîtrisez le calcul de votre taux d’endettement et vérifiez que votre projet rentre dans les 35 %

- Choisissez une banque qui utilise la méthode de compensation pour l’intégration des loyers futurs

- Constituez un dossier complet et documenté : simulation de rentabilité, estimation locative, devis travaux

- Ne surestimez pas les loyers : une simulation réaliste est bien plus efficace qu’une simulation flatteuse

- Envisagez un courtier si votre profil est atypique ou si vous êtes à la limite du taux d’endettement

- Pensez à la durée longue : 20 à 25 ans pour maximiser l’effet de levier et le cash-flow

Vous souhaitez préparer votre dossier de financement pour un investissement locatif ? Contactez Vestae, nous vous accompagnons de l’analyse de votre capacité d’emprunt jusqu’à la signature chez le notaire.